Las no convencionales cierran 2017 con balances altamente positivos

Energía&Negocios

• Bookmarks: 66

• Bookmarks: 66

Se auguran inversiones y actividad constante para los próximos años mientras el Gobierno refuerza su estrategia de alcanzar el 20% de energías renovables en la matriz energética.

Escribe Mauro Soares (*)

Escribe Mauro Soares (*)

El segundo semestre de 2017 fue muy activo para el sector de energías renovables en Argentina. La publicación de nuevas regulaciones que vinieron a completar el marco nomativo del sector, una nueva ronda del exitoso Programa RenovAr que contó con altísimo interés de la comunidad inversora local e internacional, la media sansión en la H.C. de Diputados de la Nación del proyecto de ley de promoción de la generación energía renovable distribuida conectada a la red, la puesta en marcha de varias plantas de generación eléctrica con biogás, y la llegada de varios buques con equipamiento eólico y solar de última generación fueron algunos de los hitos más destacables. El 2017 cierra con un balance altamente positivo para el sector y perspectivas que auguran inversiones y actividad constante para los próximos años mientras el gobierno nacional refuerza su estrategia de alcanzar el 20% de energías renovables en la matriz eléctrica al 2025.

Libre Mercado para las Energías Renovables. La publicación de la Resolución No. 281 E-2017 del Ministerio de Energía y Minería de la Nación en agosto de este año vino a completar el marco regulatorio del sector. La misma sancionó la creación del Mercado a Término de Energías Renovables (MATER), ámbito en el cual los Grandes Usuarios del MEM tienen la posibilidad de contratar libremente hasta el 100% de sus demandas elécrtricas a generadores y comercializadores de energía eléctrica renovable y/o instalar su propia generación renovable (in situ o en forma distribuida) y vender sus excedentes en el MEM. Todos los Grandes Usuarios del MEM (y las grandes demandas de las distribuidoras, los GUDIS) pueden reemplazar parte de la energía que compran mensualmente por energía renovable contratada en forma totalmente libre.

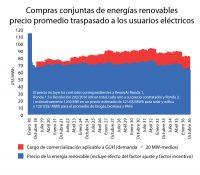

Particularmente la regulación ha sido diseñada desde los incentivos, la flexibilidad y la conveniencia económica más que desde las obligaciones. La normativa define un nuevo tipo de Grandes Usuarios del MEM denominado Grandes Usuario Habilitado o GUH y que es aquel que tiene una demanda mayor a los 300 kW medios anuales. Según la normativa vigente todos los usuarios eléctricos del país deben pagar una porción de los costos asociados a la compra de energías renovables que el Estado Nacional viene impulsando mediante licitaciones a través de CAMMESA (las “Compras Conjuntas”).

Los GUH tienen el derecho de salirse del régimen de las Compras Conjuntas (que tendrá un costo medio de aproximadamente 70 US$/MWh, ver gráfico). Para incentivar su salida y su contratación en forma directa en el MATER se establecieron básicamente dos ventajas económicas significativas: (i) dejar de pagar el cargo de comercialización aplicable a las Compras Conjuntas el cual es mayor a mayor demanda media y aumenta prograsivamente a partir de 2019, y (ii) reducir el costo de la reserva de potencia acreditando la energía media renovable abastecida contra la potencia contratada. Si bien estos incentivos económicos están disponibles solamente para GUH, el resto de los Grandes Usuarios del MEM puede reemplazar la compra de energía convencional con contratos de energía renovable de cualquier tipo y duración, solamente tienen que hacerlo con proyectos registrados en el Registro Nacional de Proyectos de Energías Renovables (RENPER) que ya está operativo en el MINEM. Más allá de estos incentivos, el mercado está demostrando la existencia de oferta concreta de generación de energía renovable que los Grandes Usuarios pueden contratar a 5, 10 y hasta 20 años a precios menores a los previstos para la energía convencional y para el promedio del MEM. Existen acualmente numerosas iniciativas en marcha tanto de generadores como de comercializadores y Grandes Usuarios para contratar energías renovables.

Es importante notar que aquellos GUH que decidan salir de las Compras Conjuntas tendrán una ventaja económica pero quedarán sujetos a fiscalización y multas si no cumplen el porcentaje dispuesto en la Ley 27.191. La fiscalización será anual y el primer año fiscalizado será el 2019 una vez finalizado.

Adicionalmente la Resolución No. 281 E-2017 regula la asignación de prioridad de despacho entre proyectos renovables lo cual es un elemento muy importante a la hora de otorgar certeza a los flujos de caja futuros de los proyectos. La normativa respeta en todo sentido el concepto de open access a la red otorgado por la Ley 24.065 del Marco Regulatorio Eléctrico. Sin embargo, permite, ante situaciones de congestión en la red de transporte, priorizar el despacho de aquellas unidades que hayan obtenido la prioridad por medio de un proceso competitivo administrado por CAMMESA. Aquellos que obtengan la prioridad deberán garantizar -mediante una caución a favor del Estado Nacional- la entrada en servicio en un plazo máximo de 24 meses desde su otorgamiento.

Nueva Edición del Programa RenovAr

También en el mes de agosto de 2017 el Ministerio de Energía y Minería instruyó a CAMMESA a realizar una nueva ronda licitatoria para la contratación de 1200 MW de energías renovables (la Ronda 2). Otra vez, el Pliego de Bases y Condiciones definió claramente las reglas de juego con un esquema muy similar al utilizado para la Ronda 1 y 1.5 anteriores.

Algunas particularidades e innovaciones estuvieron presentes, principalmente un nuevo esquema de incentivos especiales para proyectos de bioenergía de menor escala, nuevos incentivos para impulsar la incorporación de componente nacional y la consideración de ampliaciones al sistema de transporte eléctrico mediante obras de expansión impulsadas por el Estado Nacional. En relación a este último punto y con el fin de reducir la incertidumbre a los inversores y los lenders, se ofreció a aquellos proyectos que resultaren adjudicados con ampliaciones, una garantía de pago por energía en caso de que dichas ampliaciones no estuvieren operativas en un plazo de 30 meses desde la adjudicación.

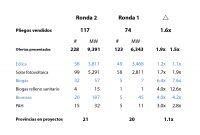

Con un track record que ya cuenta con 54 contratos firmados, casi 30 proyectos en construcción, 5 parques eólicos completos financiados y con equipos de última tecnología ya arribados a puertos nacionales, 4 proyectos de biogás operativos, un programa de Garantía de Banco Mundial por US$ 480 millones ya efectivo, la cuenta de Garantía de Pago de Energía del FODER fondeada con más de US$ 400 millones y un régimen de beneficios fiscales que ya está también operativo, la Ronda 2 del Programa RenovAr atrajo mayor interés de la comunidad inversora. CAMMESA terminó vendiendo 117 pliegos en Ronda 2 comparado con 74 en Ronda 1.

Con un track record que ya cuenta con 54 contratos firmados, casi 30 proyectos en construcción, 5 parques eólicos completos financiados y con equipos de última tecnología ya arribados a puertos nacionales, 4 proyectos de biogás operativos, un programa de Garantía de Banco Mundial por US$ 480 millones ya efectivo, la cuenta de Garantía de Pago de Energía del FODER fondeada con más de US$ 400 millones y un régimen de beneficios fiscales que ya está también operativo, la Ronda 2 del Programa RenovAr atrajo mayor interés de la comunidad inversora. CAMMESA terminó vendiendo 117 pliegos en Ronda 2 comparado con 74 en Ronda 1.

El pasado 19 de octubre se recibieron 228 ofertas (123 en Ronda 1) por un total de 9.391 MW de los cuales 192 (7500 MW) fueron calificados técnica y legalmente.

La oferta de proyectos eólicos fue apenas un 10% superior en potencia a lo recibido en Ronda 1. Sin embargo la cantidad de ofertas de tecnología solar fotovoltaica se incrementó en un 70% en cantidad de proyectos y un 90% en potencia ofertada mostrando el gran desarrollo que ha alcanzado este tipo de proyectos en el país.

La oferta de proyectos eólicos fue apenas un 10% superior en potencia a lo recibido en Ronda 1. Sin embargo la cantidad de ofertas de tecnología solar fotovoltaica se incrementó en un 70% en cantidad de proyectos y un 90% en potencia ofertada mostrando el gran desarrollo que ha alcanzado este tipo de proyectos en el país.

Por otro lado es necesario destacar que la introducción de ciertos ajustes en el pliego para incentivar la presentación de proyectos de bionergía (biogás y biomasa en sus diversas variantes tecnológicas) ha sido exitosa en el sentido de que ha logrado que se presenten entre 4 y 7 veces la cantidad de proyectos y potencia en comparación con Ronda 1.

Dentro de los cambios presentados para bioenergía en Ronda 2 está la posibilidad de presentar ofertas sin contar con la habilitación ambiental definitiva, la posibilidad de discontinuar el contrato a partir del décimo año debido a problemas con el abastecimiento de material combustible y la introducción de un factor de incentivo adicional de precio para proyectos de pequeña escala.

En cuanto al incentivo al desarrollo local de equipamiento de generación renovable, esta Ronda 2 contó con novedades a partir de los cambios que se introdujeron a la normativa aplicable para los proyectos y los fabricantes. La finalización en diciembre de 2017 de las exenciones arancelarias de la Ley 27.191 para la importación de equipamiento electromecánico, partes y materias primas, presentó la oportunidad de repensar el esquema de incentivos y mejorar la normativa aplicable. El Ministerio de Energía y Minería en conjunto con el Ministerio de Producción, el Instituto de Tecnología Industrial (INTI) y empresas fabricantes locales y del exterior trabajaron en el rediseño del programa de incentivos.

La Resolución Conjunta No. 1 E-2017, publicada en los últimos días de septiembre, definió una nueva fórmula para la medición del componente nacional, habilitó el registro de fabricantes de equipos de energías renovables en el ámbito del Ministerio de Producción y estableció un cronograma de mediano plazo que obliga a reducir el componente importado y desarrollar más orgánicamente la cadena de suministros local. Durante los primeros días de octubre se publicó el Decreto No. 814/2017 el cual definió cambios a las alícuotas de Derecho de Importación Extrazona (D.I.E.) para partes componentes y materias primas no disponibles en el país y estableció la libre importación de generadores fotovoltaicos (sin estructuras de soportes) hasta diciembre de 2018.

Por otro lado el mencionado decreto elevó al 14%, y a partir de julio de 2018, el D.I.E para aerogeneradores en un intento por incentivar concretamente la posibilidad de fabricar equipos que hoy se están importando casi en su totalidad.

Estas medidas incentivaron el aumento en el porcentaje de componente nacional declarado (CND) comprometido con las ofertas de la Ronda 2 con respecto a lo observado en las rondas anteriores. Esto también sucedió en parte porque el CND es el principal elemento de desempate entre las ofertas cuando sus precios ofertados ajustados (POA) difieren en hasta 1 US$/MWh (eólica y solar), hasta 2 SU$/MWh para biomasa y PAH o hasta 3 US$/MWh para biogás.

En cualquier caso el cumplimiento del CND es obligatorio y será fiscalizado por el INTI después de la habilitación comercial de los proyectos. Efectivamente el CND ha sido relevante para el ordenamiento de las ofertas en base a su POA según lo previsto en el pliego de Ronda 2. El POA tiene en cuenta el precio ofertado, el factor de pérdidas aplicable al Punto de Interconexión (PDI) del proeycto y el plazo comprometido de habilitación comercial.

Los precios ofertados han sido muy competitivos en eólica y solar fotovoltaica con diferenciales muy bajos entre ofertas. Para dar un ejemplo, el diferencial promedio entre los POA de las 20 ofertas más competitivas fue de apenas 0.25 US$/MWh y en todos los casos el virtual empate se definió en base al CND de cada oferta.

La reducción de precios ofertados para eólica y solar con respecto a las rondas anteriores es muy significativa. El precio mínimo ofertado para un proyecto eólico en Ronda 2 es aproximadamente 20% más bajo que en Ronda 1 y 1.5, mientras que en solar la diferencia es de hasta 30% para el proyecto más competitivo y casi 40% hacia el final de la curva.

Si bien a la fecha de cierre de esta edición no se contaba aun con el orden definitivo de adjudicación de los 1200 MW del cupo de Ronda 2, los proyectos con mayores chances de adjudicación en estas dos tecnologías presentan precios que van desde los 37.30 US$/MWh hasta los 52 US$/MWh con un promedio ponderado de 42 US$/MWh. A pesar de haber mucha más compentencia que en Ronda 1, los precios de las tecnologías de bioenergía y PAH no se han reducido significativamente.

El precio ofertado promedio de los proyectos adjudicables por cupo y capacidad de transporte es de 158 US$/MWh para biogás, 129 US$/MWh para biogás de relleno sanitarios, 107 US$/MWh para biomasa y 99 US$/MWh para PAH.

Conclusiones

El sector de energías renovables en Argentina viene avanzando a paso firme y está muy bien posicionado para alcanzar el objetivo de abastecer 20% de la demanda eléctrica con energía limpia al año 2025. La adjudicación de proyectos en Ronda 2 (calculando que no haya ampliación de la potencia requerida) implicará sumar un 3.5% de la demanda (5 TWh/año) a lo ya comprado en rondas anteriores. Sumando todo se llegaría en 2020 a tener aproximadamente un 12% de energía renovable.

Pero ya parece ser que, independientemente de esa meta legal autoimpuesta, la especial dinámica del sector, el alto interés inversor, el excelente recurso disponible y la reducción de los costos de instalación hacen que esta fuente energética sea conveniente por sí misma. Sin descuidar los desafíos, costos y problemáticas de la integración de altos porcentajes de energías renovables a cualquier red eléctrica, Argentina debería continuar y profundizar el desarrollo del sector. Y creo que lo está haciendo muy bien. Y estoy seguro de que seguiremos viendo este tipo de avances concretos que nos están llevando finalmente hacia la modernización y la diversificación de matriz energética nacional. Bienvenido sea.

* El autor es experto del sector energético con más de 20 años de experiencia en la industria local e internacional. Actualmente dirige la consultora especializada EOS Energía y es director académico del Programa Ejecutivo en Energías Renovables de la UCES. En 2016 fue Director Nacional de Energías Renovables en el Ministerio de Energía y Minería de la Nación.