Escribe María del Rosario Martínez (*)

“Vamos a extraer los recursos a partir de un entramado productivo tecnológico y diversificado en todas las provincias argentinas, motorizando la creación de empleos de calidad, el desarrollo local de las comunidades, la innovación tecnológica, el desarrollo de nuevas empresas y la incorporación de los desafíos de la industria 4.0”, afirmó el Presidente Alberto Fernández en el discurso de inauguración de las sesiones del Congreso.

Sin embargo y pesar de tener un Ministerio de Ciencia y Tecnología y otro de Desarrollo productivo y una petrolera estatal, la perspectiva sobre el desarrollo tecnológico es generalista y pobre y sólo se manifiesta en el discurso. En la práctica, la desarticulación entre los saberes, las pymes y la industria total.

Y si bien es cierto que se necesitan fondos y financiamiento para el desarrollo, la escasez y la pandemia no impiden poner en el papel un plan de desarrollo estratégico que articule a las pymes industriales, tecnólogos, instituciones universitarias que desarrollan tecnología y a las empresas hidrocarburíferas, en particular a YPF.

Estrategia

El “Plan de Promoción de la Producción de Gas Argentino 2020-2023” quedó plasmado el año pasado en el decreto 892/2020 y su Resolución reglamentaria, la 317/2020. Tras la sanción de la norma, YPF manifestó su disconformidad por la discriminación de AESA, lo que dejó al desnudo facetas de un conflicto entre empresas de servicio neuquinas y la propia AESA, hija dilecta y endeudada de YPF. Pero también abrió la puerta a un análisis que nos permite dilucidar dónde estamos parados y hacia dónde vamos en materia de energía e industria y el alcance y naturaleza de la estrategia energética que lleva adelante la Secretaría de Energía a cargo de Norman Darío Martínez.

El sector energético por sus implicancias económicas atraviesa, sin excepción, a toda la sociedad argentina. Su funcionamiento es de difícil comprensión para las grandes mayorías porque conlleva enormes complejidades tanto técnicas, económicas, jurídicas e ingenieriles, pero es de importancia estratégica, no sólo para el desarrollo de nuestra sociedad, sino para su propia subsistencia.

Es probable que, la importancia de estos factores expliquen el porqué de la decisión del presidente Alberto Fernández de quitarle al ministro Matías Kulfas la cartera de Energía y disponerla bajo la batuta del ministro Guzmán. Buena parte de la sociedad, sobre todo aquella que comprende la importancia estratégica de los hidrocarburos, espera aún conocer varias cuestiones vinculadas al desarrollo del sector energético, porque se trata del primum movens del desarrollo industrial y tecnológico del país.

La ingeniería argentina y otras disciplinas académicas también esperan que el sector hidrocarburífero articule los desarrollos tecnológicos con las industrias nacionales.

El Decreto

El extenso decreto 892 tiene varios ejes, entre otros, asegurar el abastecimiento del mercado interno de gas natural (y de hidrocarburos líquidos) e incorporar nuevas reservas: la recuperación de la producción y propender al crecimiento sostenido de las reservas. Y va de suyo que las exportaciones serán autorizadas siempre que se priorice el mercado interno.

El decreto reafirma el cumplimiento de los mandatos de la Ley N° 26.741 y desgrana algunos de sus objetivos, como la promoción del empleo, la incorporación de nuevas tecnologías que contribuyan al mejoramiento de las actividades de exploración y explotación de hidrocarburos y la promoción del desarrollo tecnológico en el país y la promoción de la industrialización y la comercialización de los hidrocarburos con alto valor agregado.

La defensa de la hija

En el marco del Plan, los mayores productores gasíferos presentaron someros planes de inversión, los mismos podrán encontrarse al final de esta nota

En su informe, que denomina “Valor Agregado Nacional – Plan gas 2021-2024”, la petrolera de bandera manifestó su disconformidad por la limitación a la participación de AESA, estipulada –sin nombrarla– en la Resolución 317/2020. La norma de referencia, contenida en el Anexo VI “Compromiso con el Valor Agregado Nacional” deja afuera solamente a AESA, empresa de servicios petroleros controlada accionariamente por YPF S.A.Dicho anexo dice que “A los efectos de dar cumplimiento con los compromisos con el Valor Agregado Nacional, no se considerarán empresas `locales, regionales y nacionales ́ a aquellas personas jurídicas controladas accionariamente, directa o indirectamente, por las empresas productoras de gas natural”. Según el Informe de YPF “la disposición constituye una injustificada restricción del acceso al mercado para empresas de servicios nacionales que históricamente aportaron valor a la industria nacional, por la sola circunstancia de estar vinculadas con empresas productoras, restricción que se contrapone con el objetivo general de la norma y del Programa que ésa reglamenta.”

Al respecto es preciso señalar que una norma nacional categorice a las empresas como “proveedores locales, regionales y nacionales” otorgando privilegios a las empresas locales por sobre otras nacionales podría ser atacada de inconstitucional.

Las causas

Si el Decreto N° 892/2020 busca una mejora en la productividad, mayor competitividad, eficiencia y calidad de la industria local, la restricción impuesta parece ser un obstáculo insalvable.

Surgen a priori algunos interrogantes ¿Es AESA una empresa nacional? las empresas internacionales representada por sociedades con domicilio en Neuquén ¿son consideradas empresas “locales”? ¿Por qué es la única que está siendo afectada por la norma? ¿Por qué se privilegia a las empresas neuquinas por sobre el resto de las nacionales? ¿Tan importante es el volumen del negocio?

Una vez más, en la visión de YPF, y siendo objetivo del Decreto 892/2020 “promover el desarrollo de agregado nacional en la cadena de valor de toda la industria gasífera”, y requiriendo el Anexo VI del Pliego “un mecanismo de contratación transparente y abierto que garantice la plena concurrencia a los proveedores locales, regionales y nacionales”, la exclusión de AESA de la consideración de empresa nacional conspira contra el objetivo de la norma.

La grieta patagónica

Los empresarios afincados en Neuquén, descorcharon de lo mejor al enterarse del contenido del decreto; en definitiva, el secretario Norman Darío Martínez es un neuquino de ley. Hacía rato que las empresas agrupadas en las cámaras de empresas de servicios petroleros neuquinas venían apuntándole a AESA en una lucha sin cuartel por obtener los contratos de locación de servicios de las grandes hidrocarburíferas.

Las empresas neuquinas le apuntan a AESA, porque afirman que YPF le otorga ventajas en detrimento de las industrias neuquinas, algo lógico e inevitable, YPF está endeudada y AESA suma un pasivo con su nave nodriza que ronda los US$ 100 millones.

Los estratos de la pequeña burguesía de obras y servicios neuquina defienden sus intereses corporativos a través de cámaras y federaciones y estas corporaciones tienen cierto poder de fuego que lo ejercen en tándem coligados con los sindicatos que en oportunidades cuenta con la anuencia y colaboración miembros del MPN.

Los contactos entre sindicatos obreros y patronales suelen mantenerse bien aceitados merced a los beneficios empresarios que reciben los representantes de los trabajadores. Aún así y a pesar de las acciones conjuntas, los intereses individuales de las empresas suelen interferir con la estabilidad y permanencia de las alianzas.

La lucha por el “Manpower”

Por una parte los gremios denuncian públicamente despidos y falta de inversión en AESA y San Antonio, dos empresas subsidiarias de YPF y por otra acusan a la estatal de perjudicar a las provincias y a la actividad en general beneficiando a sus dos empresas controladas, un verdadero galimatías.

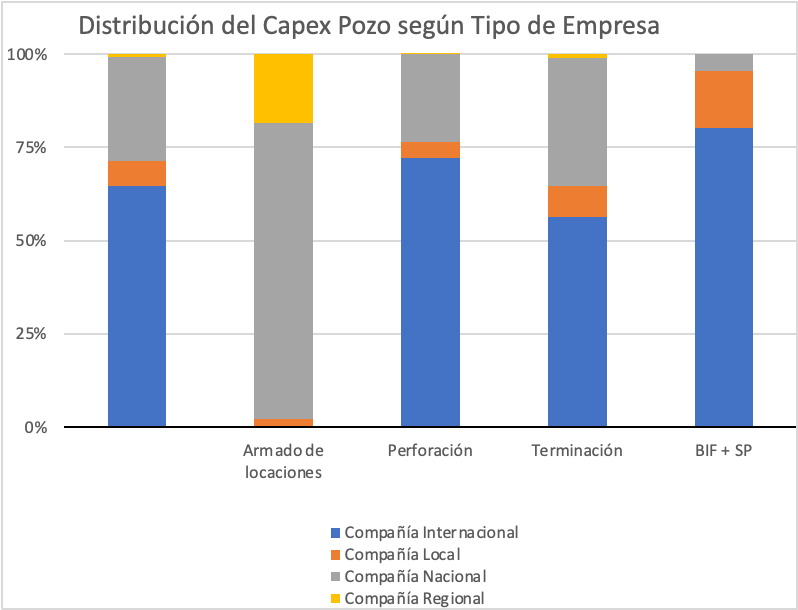

En realidad ¿cuál es el volumen en juego?. Como puede apreciarse en el cuadro, los costos laborales no son los más relevantes en los proyectos de producción Shale.

Ahora bien ¿cómo se componen esos costos? Según YPF son cuatro las etapas de construcción del pozo tipo: armado de la locación, perforación, terminación y bajada de instalación final.

El armado de locaciones: representa el 0,5% del costo del pozo tipo y se compone principalmente del servicio de movimiento de suelos.

La perforación se lleva entre el 50 y 70% del costo del pozo y el 72% se realiza con empresas internacionales, (perforación con equipos high sepa, direccional, cementación, underbalance, lodos) el porcentaje restante se conforma con tuberías, cabezales, etc.

En shale gas, la terminación representa el otro 50% y casi el 60% se paga a empresas internacionales. Del 100% de un pozo, en el mejor de los casos, el 60% se factura desde empresas multinacionales de perforación y terminación de pozos.

El 56% de esta etapa es realizado por empresas internacionales, principalmente por la provisión de servicios de fractura, wireline y tapones de fractura.

Finalmente, la bajada de instalación final y los sistemas de producción conforman sólo el 4,3% del costo pozo. Los materiales de la instalación final corresponden principalmente a la provisión de cañerías de fabricación nacional mientras que los sistemas de producción serían importados.

Nada dice la norma sobre la importación de bienes y servicios, a pedido de las empresas internacionales (Halliburton, Baker, Weatherford) que representan el 50 % del gasto, en perforación. Schlumberger no tiene arenas y aceptaron que la arena corra por cuenta de YPF, la parte del león se la llevan las perforadoras.

La norma invita a pensar que la provisión nacional, como sucede en Indonesia, Arabia Saudita o Ecuador, se reduce a logística, transporte, montaje, pintura, limpieza, reparaciones, provisión de agua y cargas sólidas. Por tanto, la pelea de los empresarios “locales” es sólo por un 10%, es decir, la cuota de la agencia de colocaciones.

Tras casi 10 años de expropiación de YPF ¿dónde están los desarrollos industriales y tecnológicos locales?

“Curva de aprendizaje”

Un somero análisis de impacto en el desarrollo industrial de las propuestas podría producir un gran desconsuelo. Entendemos que la tecnología para la fractura se importa y eso es totalmente entendible, pero de nuevo, surge otro interrogante: ¿será así por siempre?

En nuestro país no se fabrican bombas ni motores para fracking, aunque buena parte podría construirse aquí, nos está faltando acero que resista presiones de más de 10.000/15.000 psi (700 a 1.000 atmósferas) los ingenieros saben que el acero a altas presiones tiene un comportamiento diferente.

Es decir que un desarrollo metalúrgico --algo básico y elemental-- como los que ya se hicieran en otras épocas podría abrirnos la puerta nuevamente a una industria semipesada, porque no es problema la fabricación y mecanizado y montaje del resto de los equipamientos.

Entonces, teniendo en cuenta la historia de industria metalúrgica argentina ¿por qué no se avanza en el estudio del acero para lograr resistencias que permitan esas altísimas presiones? ¿Por qué no se encara de una buena vez el desarrollo del equipamiento para explotar uno de los yacimientos shale más grandes del mundo?

Si el objetivo políticoestratégico del Gobierno es el desarrollo tecnológico e industrial, nada indica que se marche en el sentido correcto. En todo su informe YPF no menciona ni una sola vez a Y-tec.

Tampoco hay menciones a convenios con el INTI, con universidades nacionales, CONICET o cámaras pymes industriales y que el objetivo sea el desarrollo y/o sustitución de importaciones e innovación. ¿El INVAP podría aportar al desarrollo de un polo de producción de electrónica sofisticada aplicada a la exploración y explotación? Tantos logros elogiados y no terminamos de concluir que podemos tener ese polo electrónico que necesitamos.

Shell señala en su informe que cumple con la ley provincial N° 3.032, por lo que la provisión neuquina contará con una ventaja del 7% en la comparación de ofertas. Sin embargo, surge otra pregunta: ¿tiene la Provincia de Neuquén capacidad para controlar que no integren materiales importados en la industria neuquina? ¿Qué se fabrica en Neuquén hoy y qué planes de desarrollo industrial tiene la provincia?

El fundador de YPF, también fundó un instituto del petróleo, el más antiguo del mundo hidroacrburífero hispanoparlante. Allí hay desarrollos en materia de simulación de fracturas y geofísica, pero el divorcio entre las casas de altos estudios y las empresas es ostensible.

Es evidente que buena parte de la dirigencia Argentina ha renunciado al desarrollo tecnológico de largo plazo y con la consecuente articulación con la industria y las cátedras. Hoy parece mucho pedir una mirada sobre lo que hacen y han hecho Canadá o Noruega

Una última cuestión, que podría ser la primera en otro debate: infraestructura. Entre el 60% y 80% del gasto se va en perforación y éste se realiza en su gran mayoría con empresas de servicios internacionales, pero ¿qué pasa con la infraestructura? ¿qué empresa va a construir un oleoducto o un gasoducto? ¿qué empresa va a hacer una planta de tratamiento o bombeo o compresión? No hay indicio de cómo se transportarán los recursos extraídos ni quién va a financiar la infraestructura, aunque todo indica que serán las arcas nacionales la que sufragarán los gastos.

No está demás recordar que la gestión Macri cargó al país con una deuda sideral pero no pudi obtener US$ 800 millones para construir un gasoducto.

El pasado que vuelve

En los 90 asistimos al desmantelamiento parcial o total de empresas proveedoras que sustituían importaciones tecnológicas. Algunas resistieron y llegaron exhaustas a la pos crisis del 2001. La expectativa por las iniciativas políticoeconómicas surgidas en 2003, alcanzaron sólo para recuperar capacidad productiva instalada.

Pero la industria lleva casi de dos décadas con pocas incorporaciones de productos y servicios, y escasas innovaciones. De a poco la industria local se va apagando. Los tecnólogos e industriales se están poniendo viejos, el continuo fracaso los esta llevando a quedarse sin sucesores, las nuevas generaciones no quieren repetir el calvario que sus mayores sufren desde hace 20 años.

Si no se da un giro al rumbo encarado, no habrá recambio generacional en esta industria. Cuando queramos empezar, sólo el silencio nos hará compañía, es por eso que éste es un momento bisagra.

Si las nuevas políticas económicas anunciadas para el desarrollo de hidrocarburos no toman en cuenta el capital en conocimientos acumulado -y vigente- en más de 400 pymes que diseñan y fabrican con tecnología propia se perderá definitivamente y otra rama de la industria desaparecerá, como ya ocurrió con la electrónica, los autopartistas propios, la industria naval, muchas eléctricas de potencia y tantas otras.

Tenemos la posibilidad de conformar en el acto un polo tecnológico e industrial con esas pymes, el CONICET, el INTI, las universidades e Y-Tec. Un polo que aborde el desarrollo tecnológico de Vaca Muerta y otros no convencionales, el próximo offs-hore y la transición energética. Un polo que no sólo siga sustituyendo importaciones, sino que pueda ser una fuente de divisas por exportaciones. Es entendible la premura del gobierno por salir del paso, pero tuvo casi un año para planificar con agudeza. El shale gas (y el shale oil) nos ofrece una última oportunidad para volver a crecer con desarrollos tecnológicos propios e industria argentina, no dejemos pasar el tren.

(*) María del Rosario Martínez, es directora de Energía&Negocios

0 comments

0 comments