Transición energética en Argentina: “de todo laberinto se sale por arriba”

Editor

• Bookmarks: 36

• Bookmarks: 36

“Los hombres sólo aceptan el cambio resignados por la necesidad y sólo ven la necesidad durante las crisis” - Jean Monnet

“Este país no tiene solución”

La principal motivación de este trabajo es presentar un análisis sensato y prudente para confrontar el desaliento crónico, a mi juicio infundado, que escucho en muchos compatriotas y que podría resumir en la siguiente frase: “este país no tiene solución”.

Entiendo que hay razones para esa desazón. Hace 10 años que el país no crece habiendo sido gobernado por fuerzas políticas de orientaciones ideológicas y económicas diferentes. La pobreza y sus terribles consecuencias no ha disminuido y las principales coaliciones políticas y factores de poder parecen incapaces de ponerse de acuerdo.

Nuestro país se encuentra en este laberinto hace muchísimos años, pero como tan bien decía Leopoldo Marechal: “de todo laberinto se sale por arriba”. Con esa idea, es mi intención demostrar que los problemas principales no se pueden solucionar con el realismo mágico de derecha y de izquierda que sobra en la discusión política, y que la Transición Energética puede ser el ordenador del programa de desarrollo educativo, social y económico que la nación necesita con urgencia. Argentina tiene recursos naturales y humanos de sobra para poder salir “por arriba” del largo naufragio en que nos encontramos y soltar las amarras que nosotros mismos nos inventamos.

Uno de los más dolorosos síntomas de esta enfermedad que nos acosa son los muchos jóvenes que quieren emigrar, en muchos casos aún con buenos trabajos en el país, agobiados por la inflación, la desesperación por el valor del dólar, la eterna discusión de la deuda y la sensación amarga de que nada en definitiva puede mejorar. Esta sensación no tiene su origen tanto en los problemas que afrontamos sino en la evidente insustancialidad que nuestros dirigentes expresan a diario en las discusiones políticas y los canales de televisión. En este “desierto poblado de palabras” 1 que es la Argentina, algunos claman por bajar el gasto público y los impuestos en forma instantánea, otros reclaman un justificado aumento de las jubilaciones en términos reales y muchos ambas cosas simultáneamente aún sabiendo perfectamente que estos objetivos son imposibles de satisfacer en el corto plazo en un país con déficit fiscal, alta inflación y sin crédito.

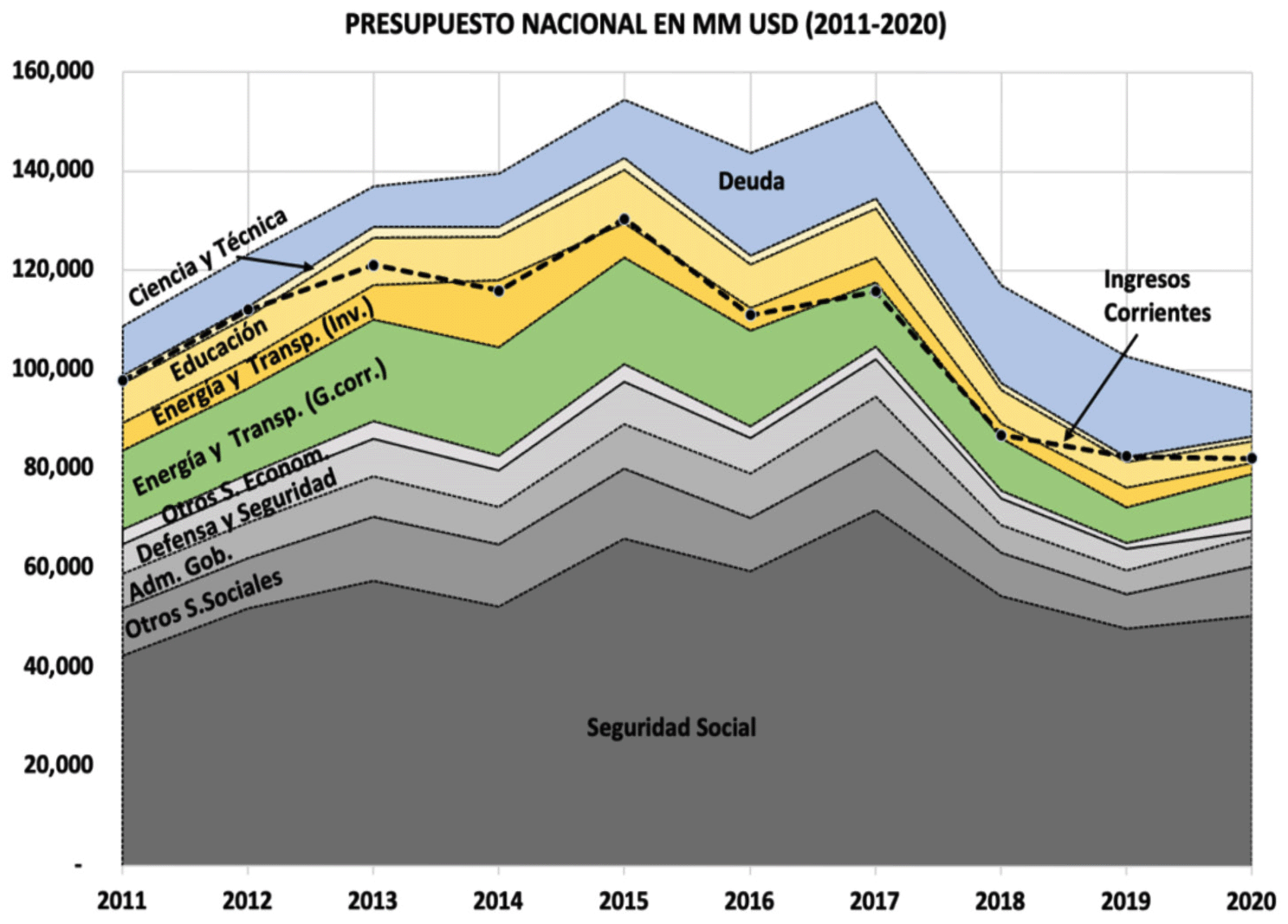

En la Fig. 1 se puede ver la distribución de gastos de la ejecución del Presupuesto Nacional entre los años 2011-2020. Los datos están convertidos a MMUSD (con el inevitable efecto sobre las cifras de las variaciones en el valor real de nuestra moneda) ya que el objetivo de este trabajo es mirar al país como parte del mundo y no como una anomalía donde las reglas generales de la economía no se cumplen (algo que no es científicamente lógico de sostener).

Los colores de la Fig. 1 han sido elegidos con el siguiente criterio: a) los grises indican los gastos destinados a la administración gubernamental, defensa y seguridad y la seguridad social (estos últimos constituyen el 60% del total del gasto), b) los amarillos indican las inversiones relacionadas con el futuro del país (educación, ciencia y técnica y la inversión en energía y transporte), c) el verde indica los gastos corrientes en energía y transporte (mayoritariamente subsidios) y d) el celeste indica el pago de la deuda pública. En línea punteada se puede ver también los ingresos corrientes del presupuesto nacional ejecutado.

Fig. 1 Gastos del presupuesto ejecutado 2011-2020 en MMUSD (calculado con el dólar diario promedio de cada año) e Ingresos Corrientes. Fuente: Elaboración propia en base a datos Oficina Nacional del Presupuesto – Ministerio de Economía (www.economia.gob.ar)

Una simple mirada a la Fig. 1 es suficiente para sacar las siguientes conclusiones:

- El único segmento donde es posible obtener recursos significativos es disminuyendo los subisidos generalizados a la energía y el transporte (el área verde de la figura). Esto se debe hacer focalizando los subsidios en quienes no pueden pagar estos servicios esenciales para la vida y aumentando progresivamente lo que aportan los ciudadanos que están en condiciones de pagarlos.

- Las inversiones destinadas a nuestro desarrollo futuro (el área amarilla) son extremadamente bajas. Es crucial aumentar los recursos destinados a educación, ciencia y técnica y las inversiones públicas en infraestructura que potencien la inversión privada. Por lo tanto, cualquier ahorro o eficiencia del gasto debería destinarse en primer lugar a aumentar la inversión en estos aspectos.

- En condiciones normales el pago de los intereses de la deuda no tiene un peso significativo. Naturalmente, las grandes devaluaciones no solo licúan el poder adquisitivo de la población sino también aumentan el peso relativo de la deuda en el presupuesto nacional.

En conclusión, disminuir el gasto público en forma significativa implicaría bajar jubilaciones en términos reales, lo cual no solo es política y socialmente imposible sino, básicamente injusto en un país con las posibilidades que mencionaré más adelante.

Por otra parte, disminuir el déficit fiscal mediante la suba de la línea punteada con el simple procedimiento de aumentar la tasa de impuestos ha probado ser empíricamente contraproducente ya que el capital huye hacia otros países (incluso países vecinos) y el resultado final es menos trabajo y menos ingresos fiscales.

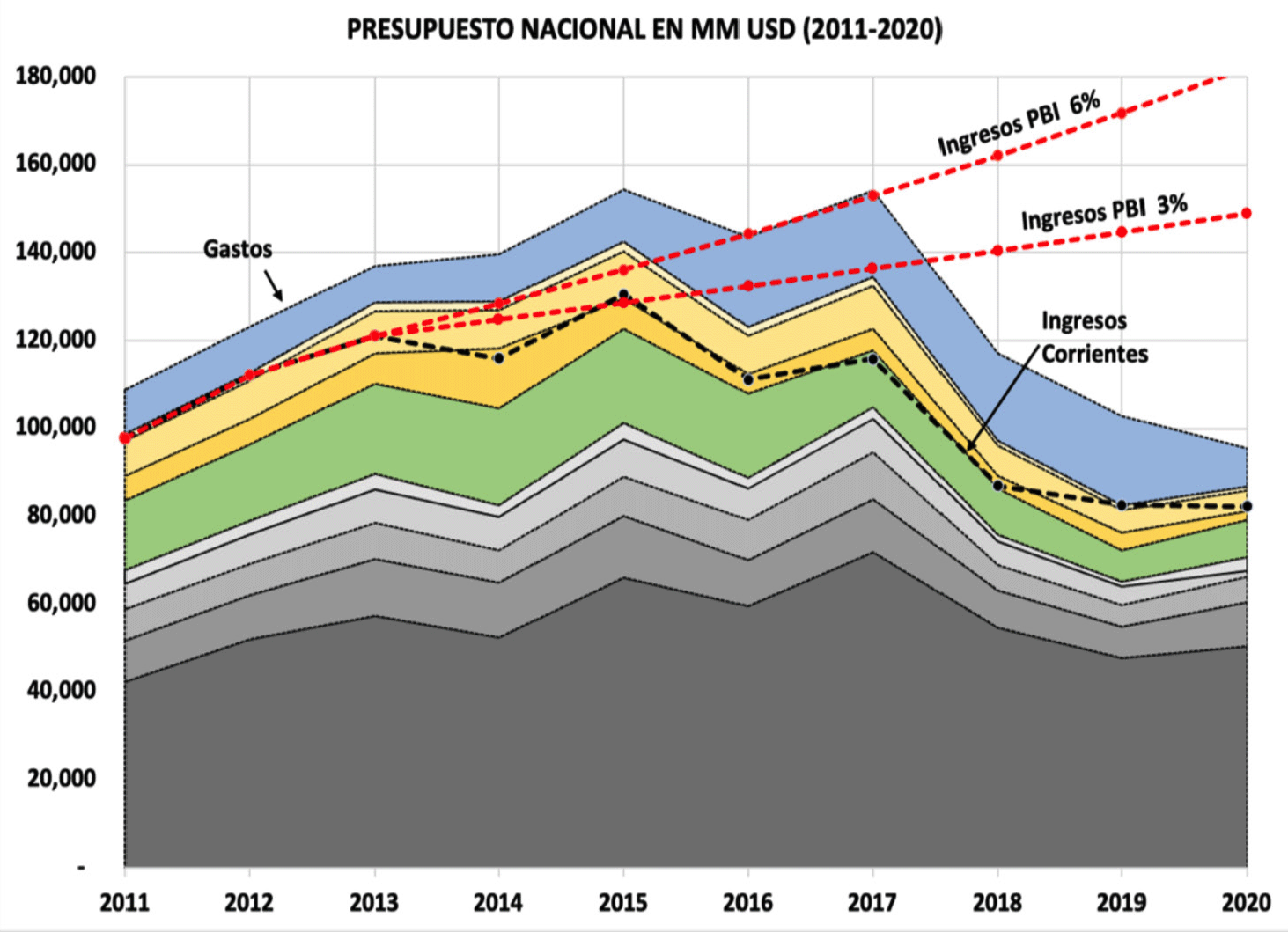

En definitiva, el laberinto argentino está formado por esas dos paredes (los gastos y los impuestos) y la “salida por arriba” de este laberinto es justamente lo contrario de lo que nos ocurrió en los últimos diez años: es imprescindible que nuestra economía crezca en forma sostenida.

La Fig. 2 muestra que, sin cambiar la presión impositiva ni el valor del dólar, un crecimiento del 3% del PBI desde el año 2013 (en ese año el nivel de las exportaciones mostraba que el país resultaba competitivo con ese tipo de cambio) hubiera permitido el equilibrio fiscal y el pago de los intereses de la deuda en 4 años. Un crecimiento del 6% anual (que es una tasa razonable, como veremos más adelante, para un país como Argentina) hubiera alcanzado esa situación en solo dos años. Si alguien piensa que el 6% es muy optimista sería bueno recordar que en los últimos 20 años, el PBI de Argentina creció 8% o más en la mitad de esos años (1991, 1992, 1993, 1997, 2003, 2004, 2005, 2006, 2007 y 2010).

Fig. 2 Gastos e ingresos corrientes del presupuesto ejecutado 2011-2020 en MMUSD e ingresos creciendo al 3% y 6% anual desde el año 2013. Fuente: Elaboración propia en base a datos Oficina Nacional del Presupuesto – Ministerio de Economía (www.economia.gob.ar)

Con una tasa del 6% y con el tipo de cambio real constante, el país tendría el doble del presupuesto que tenemos hoy. Argentina no tendría ingresos de 100.000 MMUSD sino de 200.000 MMUSD, con lo cual la mayoría de los problemas presupuestarios de hoy, incluyendo la deuda, no serían relevantes. Es cierto que estos números no son más que un “Excel”, pero están mostrando con claridad que el destino de decadencia que muchos compatriotas se auto infligen no es para nada inevitable y ni siquiera es realista como espero poder demostrar en el resto de este trabajo.

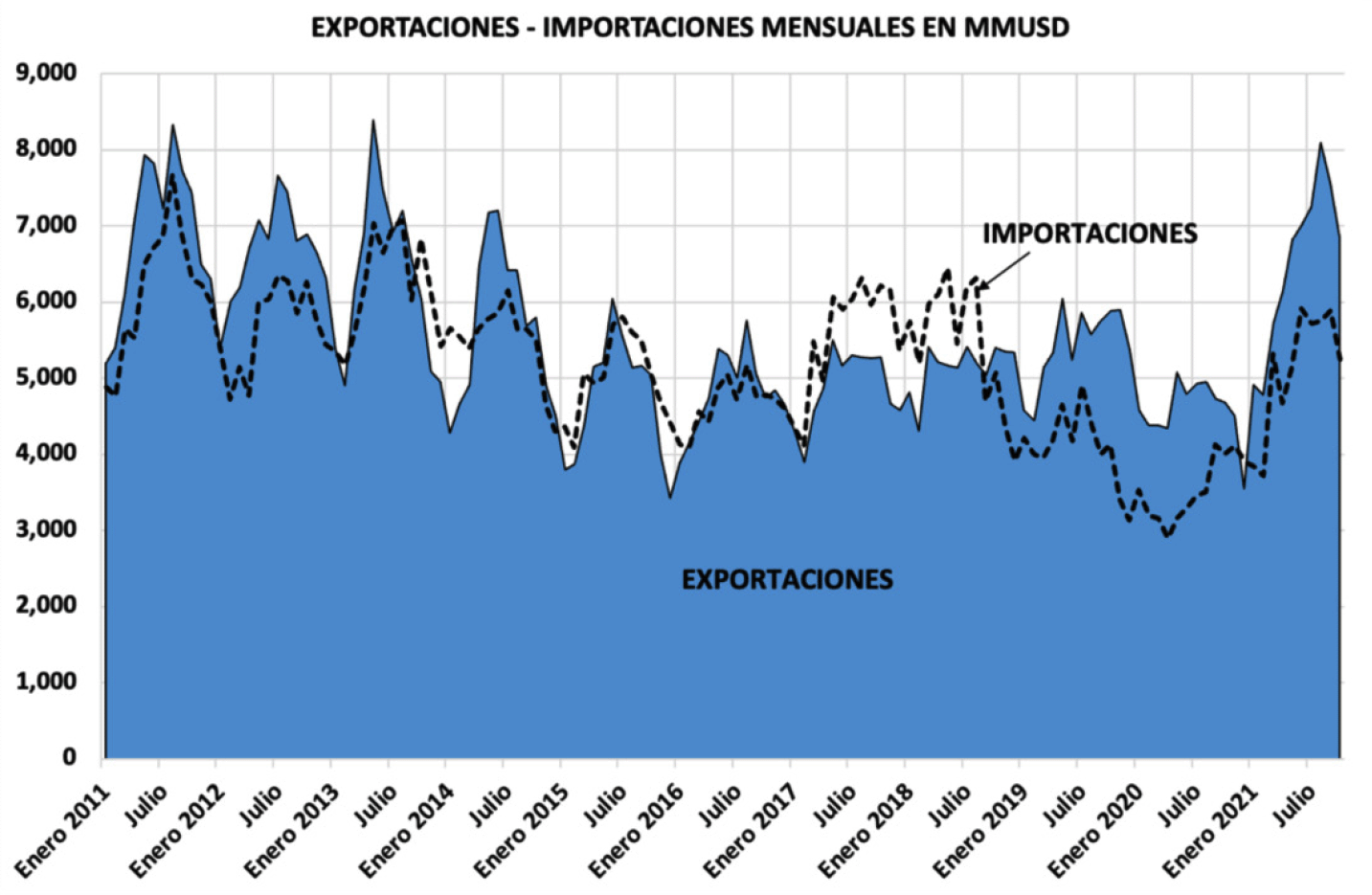

Antes de salir del “qué” para pasar al “cómo”, veamos los números del comercio exterior argentino. El orden de magnitud de las exportaciones- importaciones es del orden de los 70.000 MMUSD por año. La relación exportaciones/PBI de nuestro país es la mitad de la relación mundial. Como consecuencia, cuando nuestro país crece fuertemente el aumento de las importaciones produce una crisis del sector externo, ya que al estar ese crecimiento basado mayoritariamente en el mercado interno y no ser acompañado por el crecimiento de las exportaciones, no es posible sostener el equilibrio de la balanza de pagos. La conclusión de este análisis es la necesidad de basar el crecimiento, al menos en una etapa inicial, en proyectos de exportación.

Por supuesto que llegados a este punto, al que han llegado muchos otros antes que nosotros, la pregunta es: “¿pero quién no quiere crecer?”. La respuesta es que todos quieren crecer. El problema es que, como en todos los aspectos de un gobierno, lo decisivo no son tantos los objetivos sino la puesta en marcha de los programas que permitan alcanzar esos objetivos.

Fig. 3 Exportaciones e Importaciones mensuales 2011-2020 en MMUSD. Fuente: Elaboración propia en base a datos del INDEC (www.indec.gob.ar)

En lo que resta de este trabajo vamos a tratar de demostrar como este particular momento de nuestro mundo donde la necesidad de mitigar los efectos del cambio climático van a dirigir las políticas globales, Argentina con sus increíbles recursos naturales y humanos tiene una oportunidad inmejorable para desafiar nuestro destino de paulatina mediocridad en que estamos sumergidos.

Transición energética: el ordenador del programa de desarrollo educativo, social y económico de Argentina

Los grandes líderes mundiales han asumido la imperiosa necesidad de mitigar los efectos del cambio climático. Uno de los primeros, el Papa Francisco y su Encíclica “Laudato, Si: Sobre el cuidado de las casa común” del 2015 (dentro de lo incomprensible de nuestro comportamiento incluyo la resistencia de muchos de nuestros compatriotas en reconocer y admirar en Jorge Bergoglio a la personalidad argentina que más influencia ha llegado a tener en la política mundial), lo siguieron Angela Merkel con el “Climate Action Plan” de Alemania en 2016, el presidente de China, Xi Jinping con el compromiso ambiental declarado en la 75° Asamblea de la ONU en el 2020 y, finalmente, el presidente de EE.UU., Joe Biden, en su discurso de asunción del 2021.

Con la discusión científica sobre las causas del cambio climático prácticamente saldada, la influencia de los líderes mundiales sobre los acontecimientos de las próximas décadas parce signada por el pasaje gradual de un mundo dominado por el petróleo a un mundo dominado por la electricidad. El compromiso global de disminuir las emisiones netas de carbono a cero para el año 2050 es el objeto de la llamada Transición Energética. Por otra parte, los cambios tecnológicos son tan vertiginosos, los recursos naturales y las condiciones de espacio tan distintas y los intereses tan variados que no hay un solo camino para la Transición Energética.

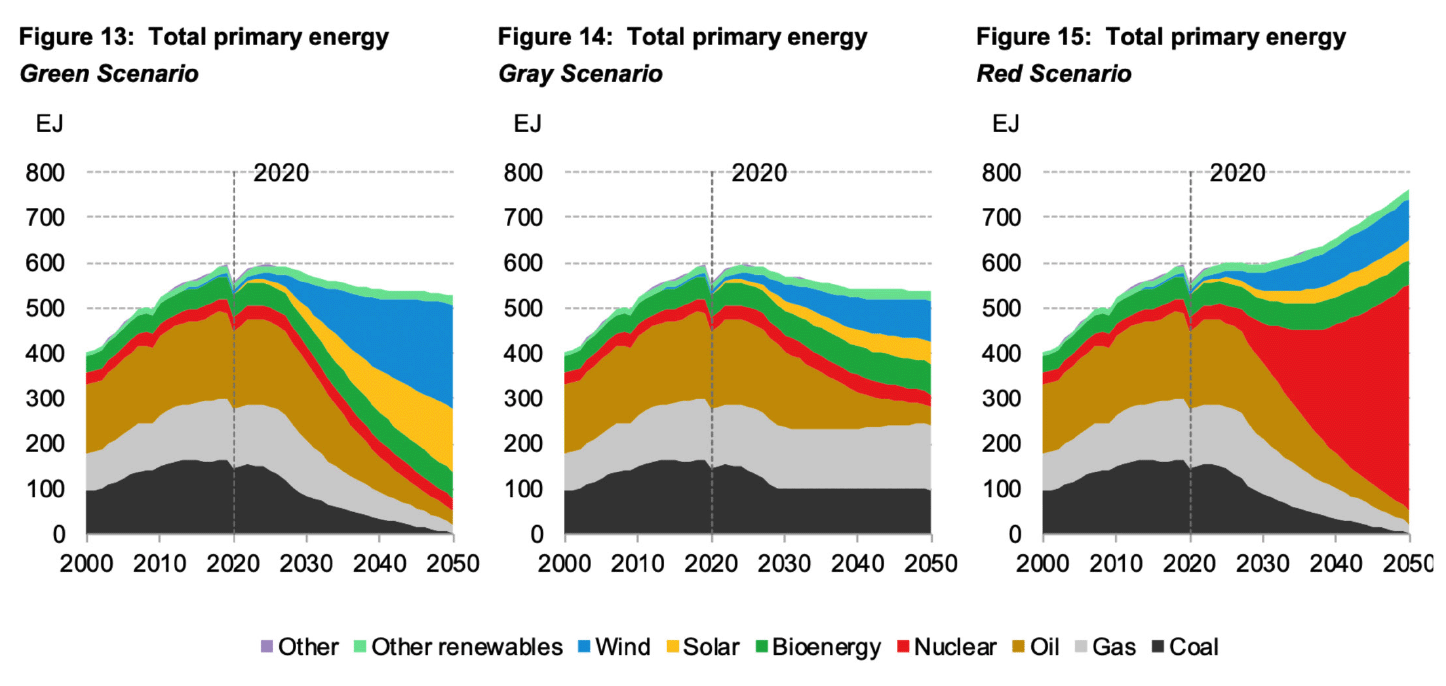

En el informe del año 2021, “New Energy Outlook 2021” de BloombergNEF, se definen tres escenarios posibles para alcanzar el objetivo de emisión neta cero al 2050 (Fig. 4). Cada escenario combina el incremento de la electrificación, la electricidad limpia y las baterías para almacenamiento de energía con alguna de las siguientes tres tecnologías de descarbonización que constituyen el eje de cada escenario: el hidrógeno, la captura y almacenamiento de carbono y la energía nuclear.

En el escenario “verde”, la electricidad limpia y el hidrógeno verde son la ruta elegida para alcanzar la emisión neta cero. En este escenario, el hidrógeno producido mediante electrólisis del agua utilizando energía eólica y solar es aplicado a sectores tales como la industria, el transporte pesado y la generación eléctrica.

Fig. 4 Escenarios “verde”, “gris” y “rojo” para la Transición Energética. Fuente: “New Energy Outlook 2021” de BloombergNEF

En el escenario “gris”, la electricidad limpia y la captura y almacenamiento de carbono (CCS) son el eje de la emisión neutra. En este escenario, además del crecimiento del uso de la electricidad y las energías renovables, las emisiones producidas por los combustibles fósiles son disminuidas mediante la captura y almacenamiento del carbono post-combustión. Este escenario también incluye el llamado hidrógeno azul producido del gas natural para aplicaciones energéticas no-estacionarias además de un mayor uso de la bioenergía.

En el escenario “rojo”, la base del camino hacia la emisión neta cero son la electricidad limpia y la energía nuclear. Este escenario sigue una trayectoria similar al escenario “verde” pero despliega una gran cantidad de reactores nucleares pequeños y modulares. Estos reactores complementan en el sector de generación a las energías eólica y solar incluyendo la producción del llamado “hidrógeno rojo” que es generado mediante electrólisis al igual que en el escenario “verde” pero en este caso con la energía procedente de plantas nucleares dedicadas.

En la práctica, cada país aplicará una combinación diferente de todas estas soluciones según la estrategia que mejor responda a sus intereses considerando la economía nacional, el intercambio internacional y la geopolítica.

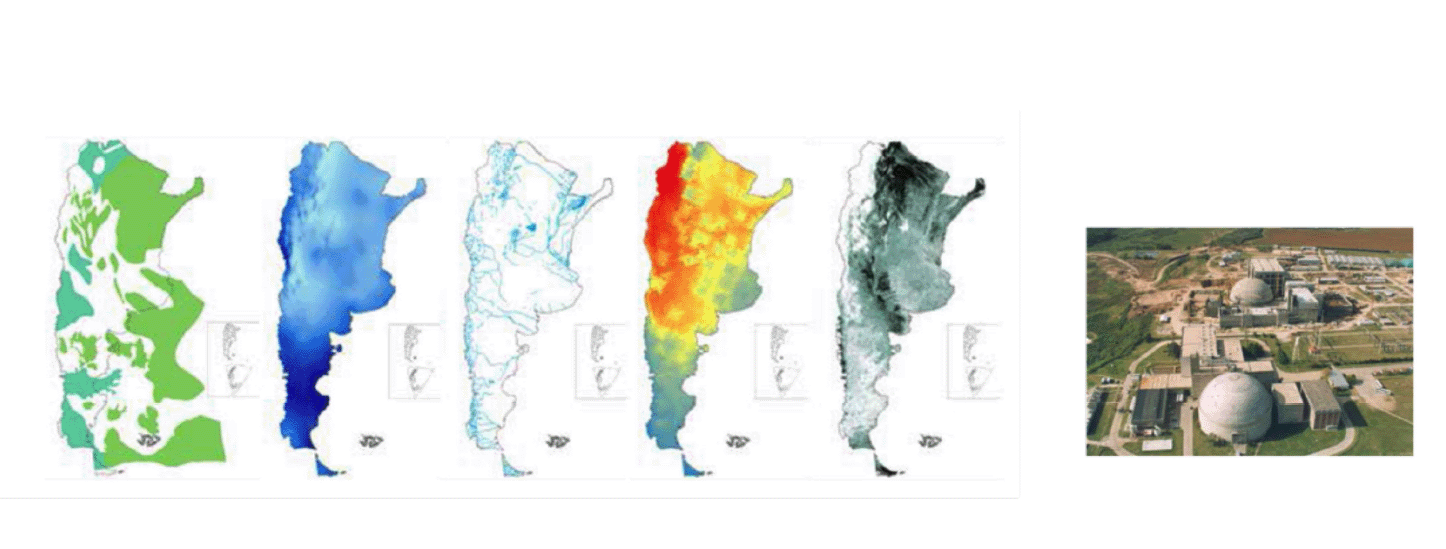

Posiblemente no existe otro país en el mundo con mejores condiciones que Argentina para aprovechar las oportunidades que presenta ese proceso. La Fig. 5 muestra algunos de los recursos energéticos de Argentina. En gas natural, solo los recursos de Vaca Muerta alcanzan para más de 300 años con niveles de producción del doble de los actuales, los vientos en la Patagonia y la radiación solar en la Puna permiten generación eólica y generación solar con los factores de capacidad más elevados del mundo, el país cuenta con ríos caudalosos para generación hidráulica, producción forestal y agrícola-ganadera para generar biomasa y biogás, litio y capacidad tecnológica y humana para fabricar baterías y autos eléctricos y capacidad tecnológica para diseñar y construir centrales nucleares.

Cuál debería ser nuestra estrategia como país teniendo en cuenta el laberinto descripto en la introducción creo que resulta “autoevidente”: Argentina debe enfrentar la Transición Energética como un gran país exportador ya que está en condiciones de ser proveedor global para cualquiera de los escenarios de la Fig. 4. Como la intención de este trabajo no es sólo enunciar conceptos sino tratar de demostrar los argumentos aquí expresados, en las secciones siguientes voy a describir numéricamente qué significan los recursos con que cuenta nuestro país y su aplicación a la Transición Energética mundial en términos de su potencial para el desarrollo nacional 2.

Las secciones siguientes abarcan los temas de: 1) generación de energía eléctrica e hidrógeno, 2) el litio, las batería y el auto eléctrico, 3) las 4 “D” del futuro energético y 4) Educación, empleo y tecnología.

Fig. 5 Recursos energéticos de Argentina: Energía convencional, eólica, hidráulica, solar, biomasa y nuclear. Fuente: Secretaría de Energía (Argentina). www.argentina.gob.ar

Generación de Energía Eléctrica e hidrógeno

Gas Natural: Mercado interno y de exportación, GNL e hidrógeno azul

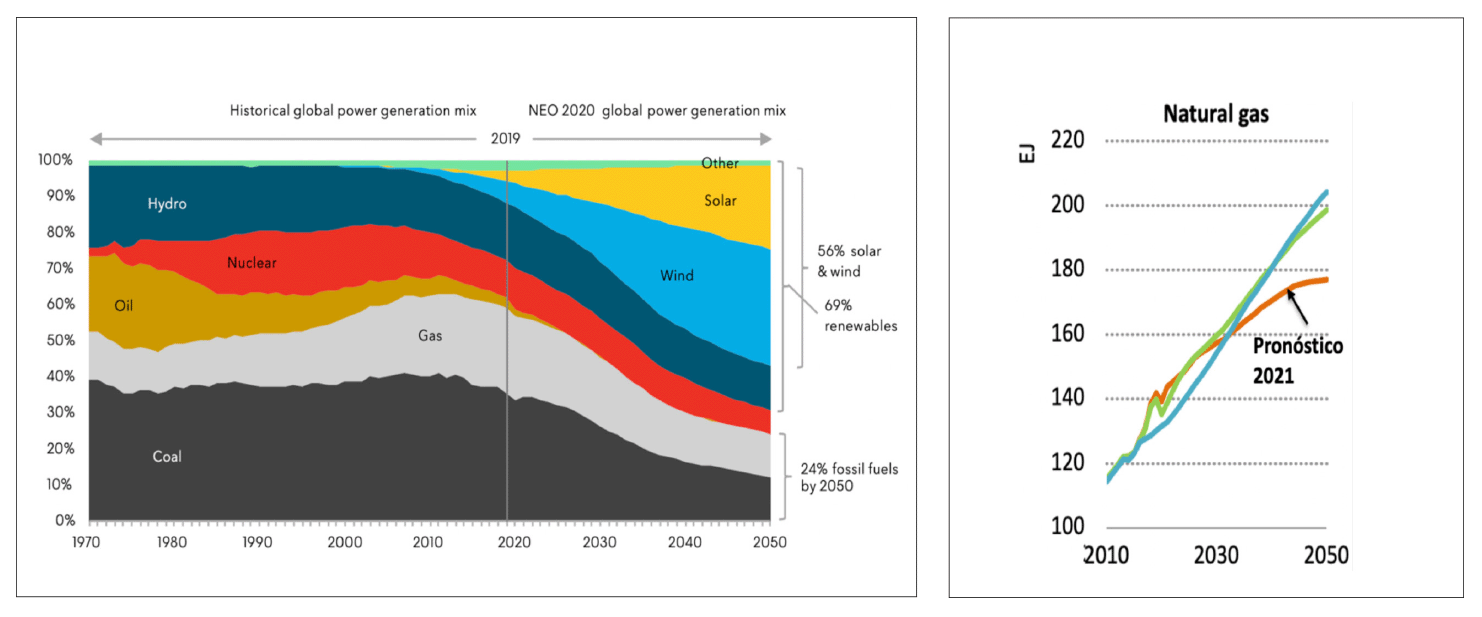

El pasaje de un mundo dominado por los hidrocarburos a un mundo dominado por la electricidad no va a ser instantáneo. La Fig. 6 muestra la participación de las distintas fuentes energéticas y la evolución de la demanda mundial de gas natural según el último informe de la Agencia Internacional de Energía (IEA) (básicamente coincidente con el llamado escenario “verde” de la Fig. 4). Teniendo en cuenta que la demanda de electricidad seguirá creciendo (aún con eficiencia energética, deberá reemplazar a los combustibles líquidos destinados al transporte), la IEA estima que la demanda mundial de gas natural no solo no va a disminuir sino que aumentará un 30% en el 2050 en relación a la demanda actual.

Fig. 6. Participación por fuente en la generación de electricidad mundial (1970-2050) (izq) y Demanda de Gas Natural mundial (2010-2050). Fuente: New Energy Outlook 2020 (BloombergNEF) y World Energy Outlook 2021 (IEA)

El gas natural de Vaca Muerta no solo constituye la segunda reserva mundiales de shale gas, después de China, sino que debido a la productividad lograda por los técnicos y trabajadores argentinos es también actualmente el gas de reservorios no convencionales con mejor precio del mundo. En efecto, los concursos de precios realizados por MEGSA para proveer de gas natural spot a las Centrales Térmicas de CAMMESA en los últimos meses del 2021 arrojaron valores del orden de los 2.9 USD/MMBTU (es decir un costo de combustible para un ciclo combinado con una eficiencia del 60% de 16.5 USD/MWh). En este mismo período, el valor spot del Henry Hub en EEUU fue de 3.9 USD/MMBTU, demostrando la extraordinaria competitividad del gas de Vaca Muerta en la generación de electricidad y como exportador de GNL en el mercado mundial (siempre que la ingeniería financiera y la legislación local lograra que el costo de capital de esas inversiones en Argentina fuera similar a la de las inversiones en otros países). Considerando un costo de construcción de un Ciclo Combinado del orden de los 700 USD/kW y los costos operativos, el costo de generación térmica con una potencia de 600 MW y un factor de utilización del 80% sería de tan solo 33 USD/MWh.

Mercado interno

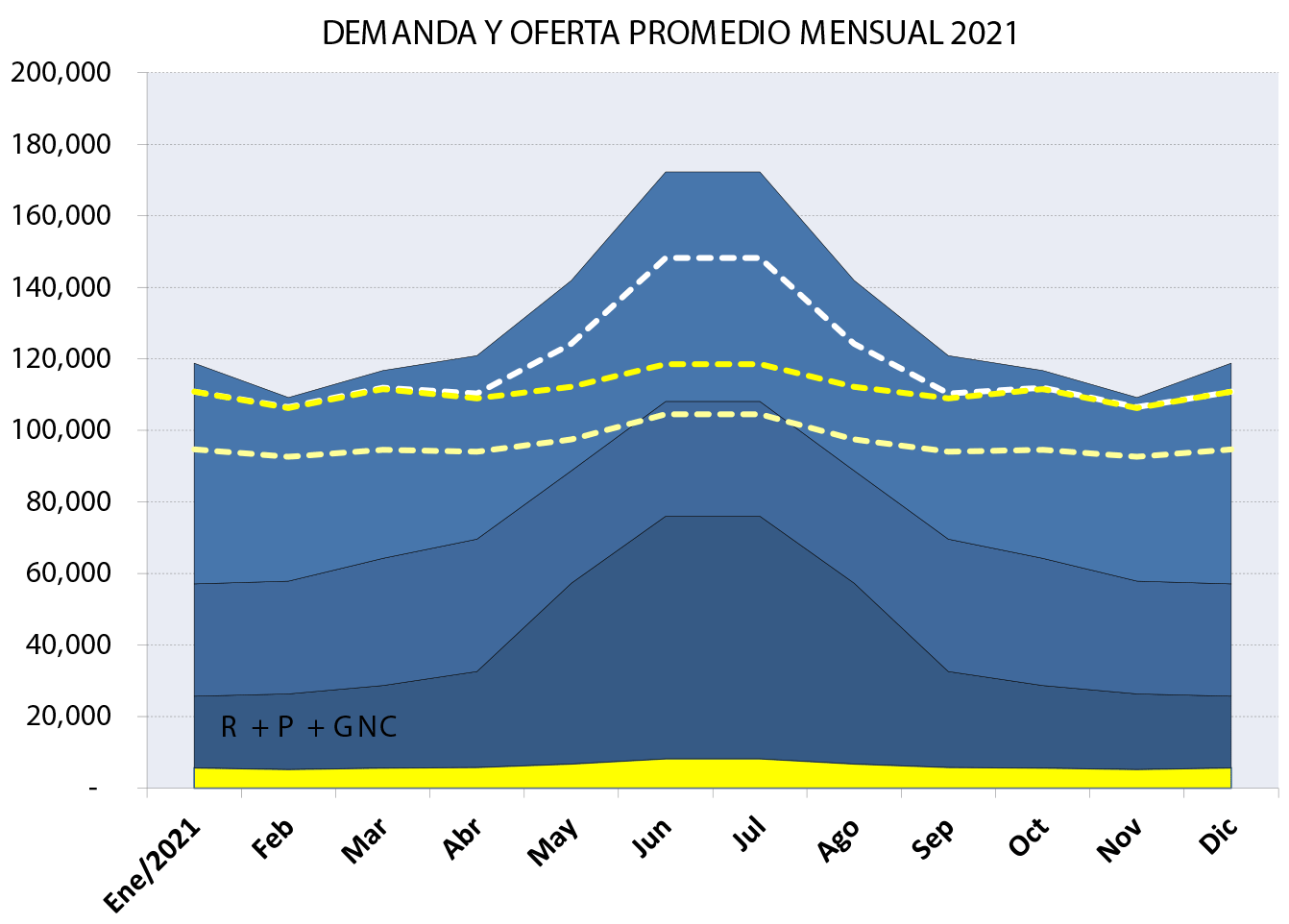

Tomando como referencia la situación del año 2021 (utilizando los datos de Enero a Junio), el sistema argentino se abasteció con una inyección de unos 100 MMm3/de gas nacional, unos 14 MMm3/d de gas de Bolivia y los picos invernales entre mayo y septiembre se cubrieron con unos 30 MMm3/d de GNL y el resto de la demanda insatisfecha con 20 MMm3/d de combustibles líquidos (fundamentalmente gas oil) y restricciones a la actividad industrial (incluyendo limitaciones a la producción de líquidos en la planta de Cerri), tal como se muestra en la Fig.7.

En la misma figura se indica el costo anual de abastecimiento de la demanda de gas natural valorizada en 3.6 USD/MMBTU promedio para el gas nacional, 6.7 USD/MMBTU para el gas de Bolivia, 12 USD/MMBTU para el GNL y 14.8 USD/MMBTU para el GO. Como se deduce de la figura, existe en la situación actual demanda insatisfecha de gas natural que, pudiendo conectar la nueva producción de Vaca Muerta con los centros de consumo, justifica por si solo la construcción de nuevos gasoductos desde Neuquén.

Fig. 7 Abastecimiento y demanda de gas natural del año 2021 (los datos de julio a diciembre son estimados en forma simétrica a los datos reales de enero a junio). Fuente: elaboración propia en base a datos del Enargas

Considerando las importaciones de gas oil, solo el reemplazo de los combustibles líquidos significaría un ahorro de divisas de 2.200 MMUSD en forma inmediata, si unos 20 MMm3/d adicionales estuvieran disponibles en Vaca Muerta y la capacidad de transporte estuviera construida.

Exportación de Gas Natural, Petroquímica y GNL

Fig. 8 Exportaciones de Gas Natural de Vaca Muerta. Fuente: Elaboración propia en base a datos de la Secretaría de Energía. (Argentina). www.argentina.gob.ar

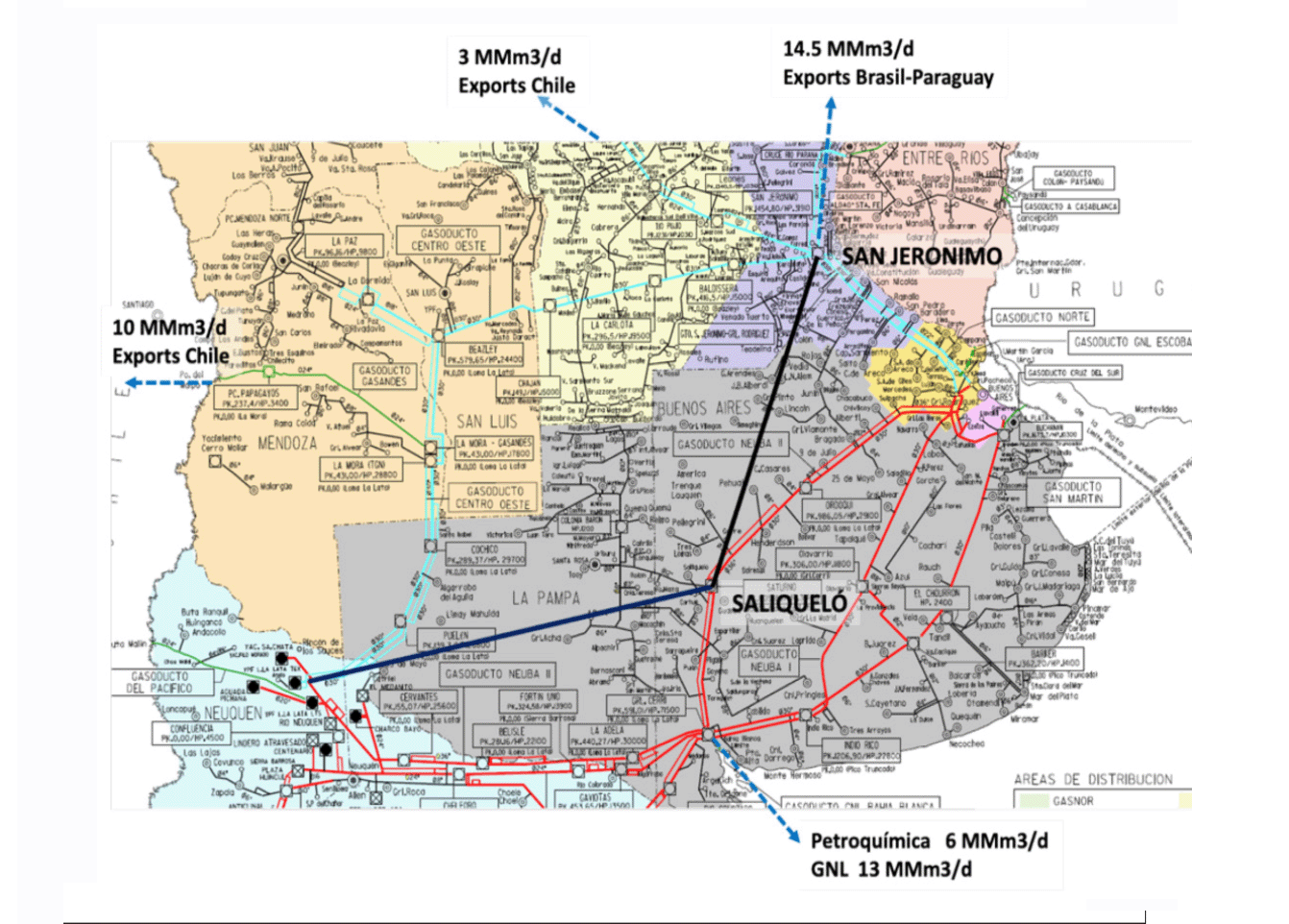

Al ritmo actual de aumento de la producción de Vaca Muerta, en forma prácticamente inmediata (ya que los gasoductos de exportación están disponibles) sería posible reemplazar las importaciones de GNL de 10 MMm3/d de Chile en Quinteros y de 3 MMm3/d en Mejillones. Posteriormente, una vez construido el nuevo gasoducto desde Vaca Muerta (Neuquen-Saliqueló-San Jerónimo, ver Fig. 8) y el gasoducto de Uruguayana a Porto Alegre en Brasil y de Formosa a Asunción en Paraguay sería posible exportar 12 MMm3/d de gas natural a Brasil y 2.5 MMm3/d a Paraguay.

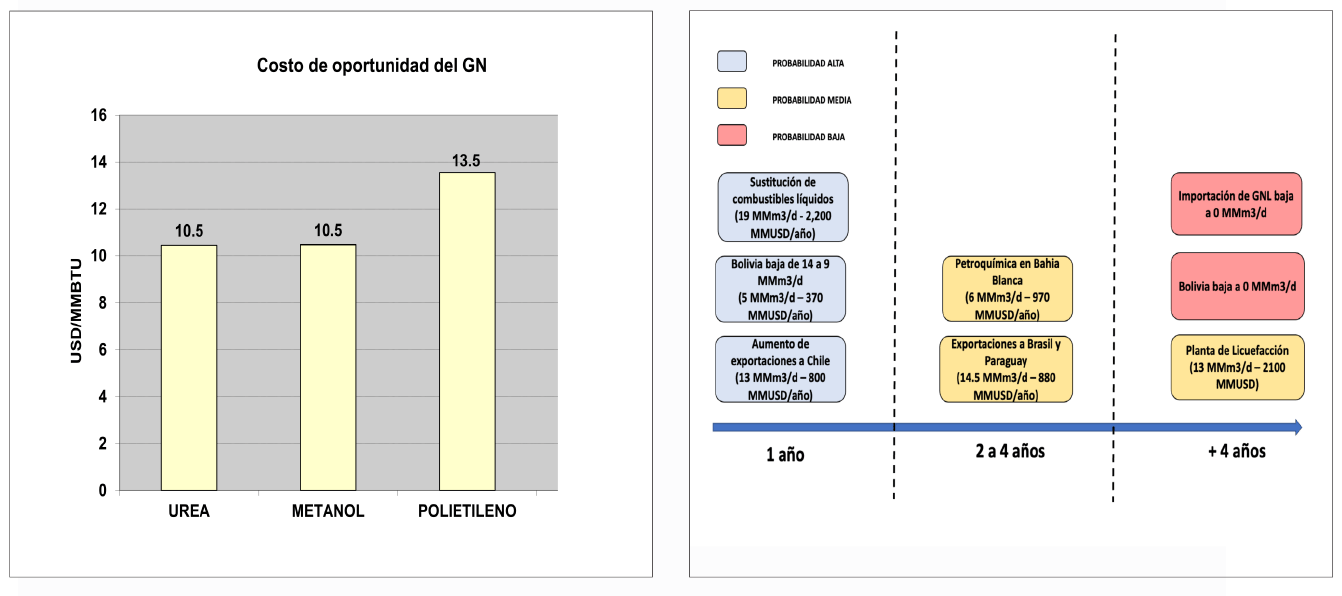

Fig. 9 Izquierda: Costo de oportunidad del Gas Natural como “feedstock” en la petroquímica. Derecha: Proyectos de sustitución de importaciones y exportaciones que podrían concretarse una vez realizada las ampliaciones de transporte de la Fig. 8. Fuente: Elaboración propia

Por otra parte, con los precios actuales de gas natural sería posible expandir el polo petroquímico de Bahía Blanca y exportar gas natural con valor agregado en forma de urea, metanol, polietileno y GLP con los valores en USD/MMBTU de gas natural que se muestran en la Fig. 9 a la izquierda.

En la misma Fig. 9 a la derecha se muestran los proyectos de sustitución de importaciones y de exportación de gas natural y petroquímica que podrían concretarse en el tiempo indicado en la figura una vez realizadas las ampliaciones de transporte de la Fig. 8. Estos proyectos significan un aumento de la demanda de Vaca Muerta de 70 MMm3/d. Como se ve en la Fig. 9, en el primer año la balanza comercial mejoraría 3.400 MMUSD/año y en los años siguientes podrían sumarse exportaciones por otros 4.000 MMUSD/año. Es decir que en 5 años y solo por las exportaciones de gas natural, las exportaciones argentinas podrían aumentar un 10% respecto de los valores actuales.

Hidrógeno azul y energía térmica con captura y almacenamiento de carbono

(Carbon Capture and Storage - CCS)

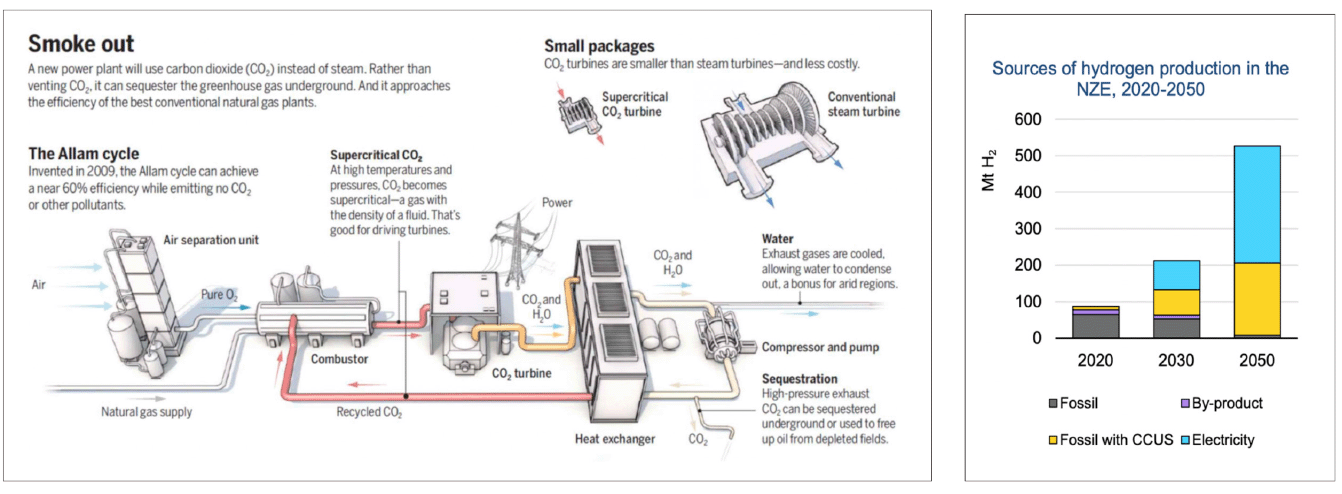

En la Fig. 10 (izquierda), se muestra un prototipo de ciclo combinado a gas natural con aprovechamiento del CO2 generado en lugar de vapor, que alcanza una eficiencia del 60%. El CO2 remanente puede ser almacenado en pozos depletados.

Por otra parte, se llama hidrógeno “azul” al hidrógeno producido con gas natural con las emisiones reducidas por la captura y almacenamiento (CCS) del CO2 generado. El costo de producción de hidrógeno con gas natural es del orden de 1 USD/kg y con CCS de alrededor de 1.5 USD/kg, más barato actualmente que la producción de hidrógeno verde con energías renovables.

En la Fig. 10 (derecha), se muestra la producción de hidrógeno por fuente prevista por la IEA en su Informe “Global Hydrogen Review” del 2021 para el escenario de emisión neta cero (NZE). De acuerdo con ese escenario, en el 2030 la producción mundial de hidrógeno “azul” sería del mismo orden que la de hidrógeno “verde”.

Aún en el 2050, el hidrógeno “azul” sería responsable por el 40% del total de la producción de hidrógeno. Considerando la misma proporción de producción de hidrógeno “verde” y “azul” en Argentina, de acuerdo con lo explicado en la siguiente sección sería posible estimar una exportación de hidrógeno “azul” de unos 4,400 MMUSD/año en el 2030.

Fig. 10. Izquierda: Ciclo combinado a gas natural con utilización del CO2 en lugar de vapor. Fuente: Service, Fossil power, guilt free, Science, 25 May 2018, 356 (6340), 796-799. Derecha: Producción de hidrógeno por Fuente en el scenario de emisiones netas cero (2020-2050). Fuente: Global Hydrogen Review 2021. IEA

Hidrógeno verde y energía eólica y solar

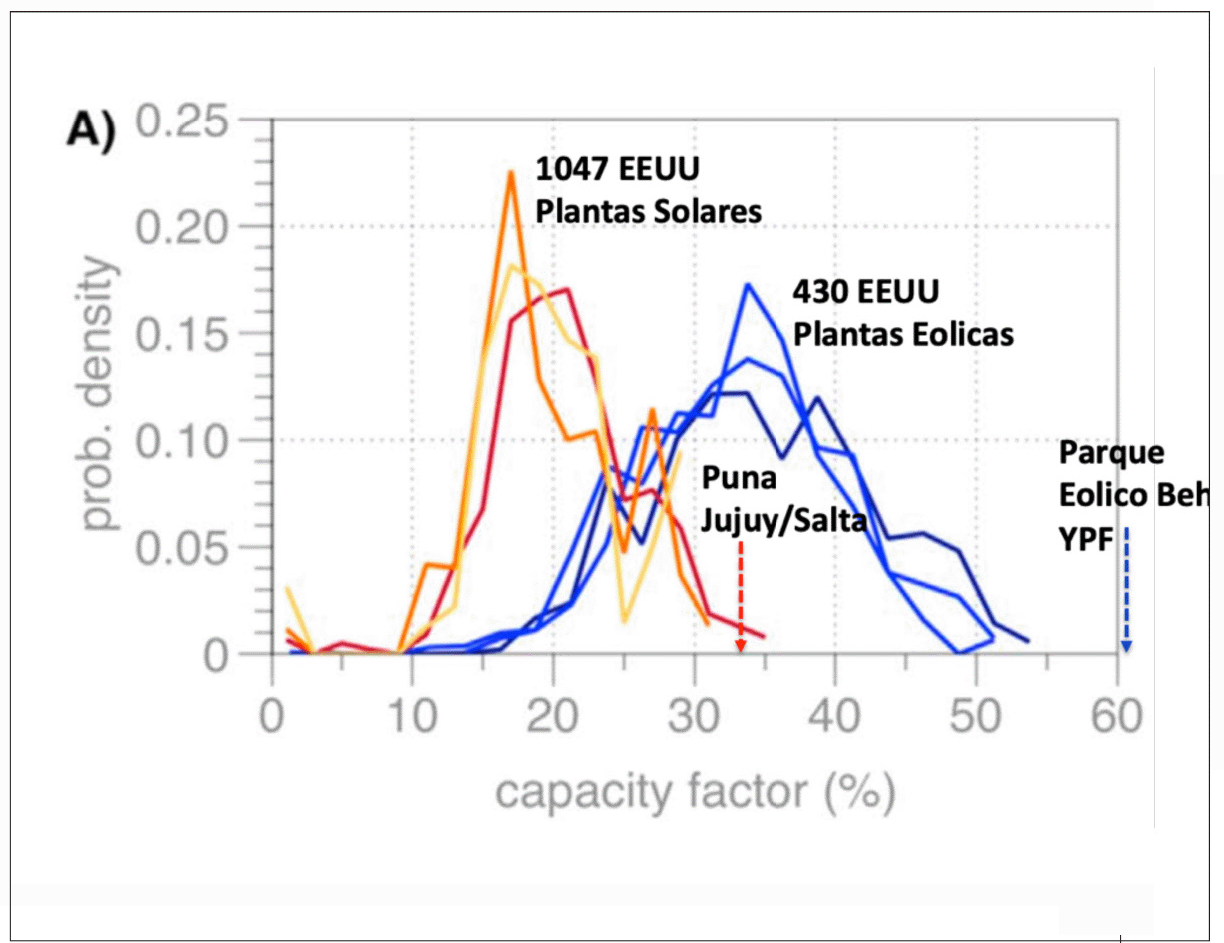

Algunas regiones de Argentina poseen las mejores condiciones mundiales para la producción de energía eólica y solar. Para cuantificar esta aseveración se muestra en la Fig. 11 la distribución de los factores de utilización de 1.047 plantas solares de los EE.UU. comparada con los factores de utilización de las recientes plantas solares construidas en Cauchari (Jujuy – 300 MW) y Olacapato (Salta – 208 MW) a 4200 y 4000 metros de altura respectivamente. Mientras que el factor de capacidad promedio de las plantas de EE.UU. es de algo más del 15%, las plantas solares argentinas superan factores de utilización del 36%. Esto significa que considerando una inversión de unos 1.300 USD/kW, las plantas solares argentinas pueden generar electricidad a unos 38 USD/MWh, costo de los más bajos del mundo a igualdad de costo de capital.

Las ventajas de la generación eólica en Argentina son todavía mayores. En el año 2020, en el Parque Eólico Manantiales Behr (Chubut) de YPF con 30 aerogeneradores y 99 MW de capacidad instalada se midió un factor de utilización promedio anual del 60.3%, muy superior a las plantas eólicas de EE.UU. (ver Fig. 11). Es decir que, con un costo de construcción de 1.050 USD/kW, genera energía a un costo de 26 USD/MWh, uno de los costos de generación de energía más bajo del mundo.

Fig. 11 Distribución de factores de capacidad de las plantas solares y eólicas en EEUU. Comparación con plantas de Argentina. Fuente: “Observation-based solar and wind power capacity factors and power densities”. Lee M Miller and David W Keith (2018) Environ. Res. Lett. 13 104008

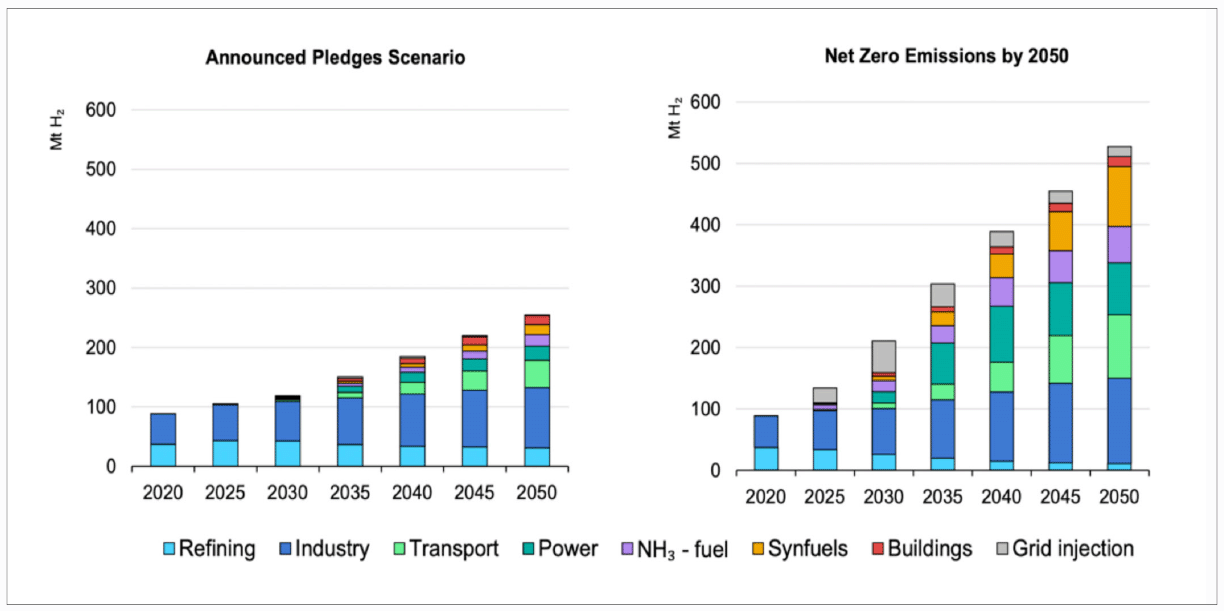

El hidrógeno no es una fuente de energía sino un transportador de energía, es decir que su rol potencial tiene similitudes con la electricidad. Como la electricidad, el hidrógeno puede ser producido con distintas fuentes energéticas y tecnologías. La principal diferencia entre el hidrógeno y la electricidad es que el hidrógeno transporta energía química. La energía química es atractiva porque puede ser almacenada y transportada de una manera estable como se hace hoy con el petróleo, el carbón, la biomasa o el gas natural. Debido a su naturaleza molecular, el hidrógeno puede combinarse con carbono o nitrógeno para producir combustibles hidrógenados que son más fáciles de manipular y pueden usarse como “feedstock” en la industria ayudando a reducir las emisiones de carbono. El hidrógeno es considerado esencial en el escenario “verde” para alcanzar el objetivo de emisiones netas cero al 2050, especialmente con su utilización en la fabricación de combustibles sintéticos y en la generación de energía, como se muestra en la Fig. 12.

Con la energía eólica más barata del mundo, amplios espacios vacíos (la energía eólica requiere terreno despejado utilizando alrededor de 0.35 km2/MW), disponibilidad de agua para la electrólisis y acceso directo al mar para la exportación, la Patagonia argentina es el mejor lugar del mundo para producir hidrógeno “verde”.

Recientemente se informó el interés de una empresa australiana en invertir 8.400 MMUSD para producir hidrógeno “verde” en Punta Colorado (Río Negro). Luego de realizar una experiencia piloto, se espera producir 250.000 toneladas de hidrógeno verde (requiriendo 600 MW de energía) a partir del año 2024, aumentando luego la producción hasta alcanzar los 2,2 MMton de hidrógeno en el año 2030.

Fig. 12 Demanda de hidrógeno 2020- 2050 (a la izquierda el escenario de acuerdo a los compromisos anunciados, a la derecha el escenario para alcanzar el objetivo de emisiones cero en el 2050). Fuente: “Global Hydrogen Review 2021” – IEA

Considerando un precio del hidrógeno verde de unos 2 USD/kg, esto significaría exportaciones de unos 430 MMUS/año en 2024 hasta llegar a los 4.400 MMUSD en el 2030.

Energía Nuclear: el CAREM

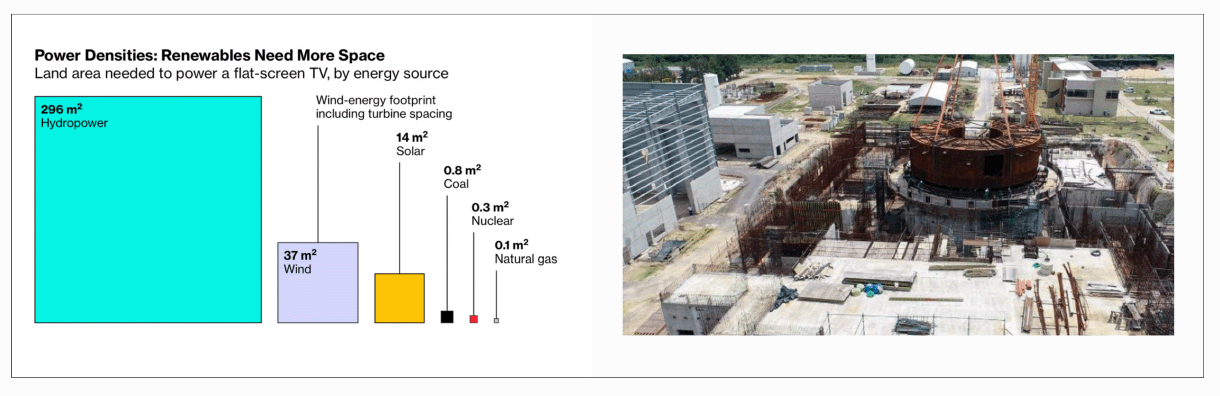

Países como Japón, Corea, Inglaterra y muchos otros no tienen el espacio suficiente para generar toda la electricidad que consumen de fuentes renovables y libres de carbono (Fig. 13). Por ejemplo, un planta eólica de 200 MW requiere unos 36 km2 de espacio mientras que una planta a gas natural de la misma capacidad entraría en una manzana, pero no está libre de emisiones. Por el contrario, una planta nuclear ocupa mucho menos espacio y es también libre de emisiones.

En el mundo está en pleno desarrollo la tecnología “Small Modular Reactor” (SMR), diseñado para producir hasta 300 MW y que puede ser construido mayormente en fábrica y trasladado al sitio final en módulos.

La CNEA se encuentra terminando un prototipo de reactor SRM, el CAREM, de 32 MW con uranio enriquecido, totalmente diseñado en el país. Participan de la construcción más de de 1.000 proveedores locales y se proyecta que más del 70% del total del reactor sea de origen nacional. La CNEA tiene como objetivo posicionarse como un referente internacional en el campo de los SMR, que son la base del escenario “rojo” de descarbonización planteado por BloombergNEF.

Fig. 13 Especio requerido por un televisor de 100 W funcionando todo el año según la fuente de energía (izquierda) Fuente: “The U.S. Will Need a Lot of Land for a Zero-Carbon Economy” Dave Merill (2021) y estado actual de construcción del CAREM (derecha) Fuente: CNEA

Las Centrales Nucleares tienen el inconveniente de su mucho mayor costo en relación con las otras opciones posibles (se puede estimar un costo de generación del orden de los 140 USD/MWh) pero, aún así, es una opción complementaria hacia la descorbanización elegida por países como China e India.

Con los costos actuales en dólares de los profesionales y la producción de bienes y servicios tecnológicos, Argentina es muy competitiva en la producción de reactores SMR. Por lo tanto, es posible pensar en que Argentina participe en el mercado mundial con la venta de un reactor de 150 MW por año desde el 2030. Esto implica una exportación de alto valor agregado de unos 1.600 MMUSD/año. Para aquellos argentinos que subestiman nuestra capacidad de producir tecnología es bueno recordar que nuestro país ya exportó reactores nucleares de investigación a Egipto (1998), Argelia (1989) y Brasil (2013) y un reactor de uranio enriquecido multipropósito a Australia en 2006.

Litio, baterías y movilidad eléctrica

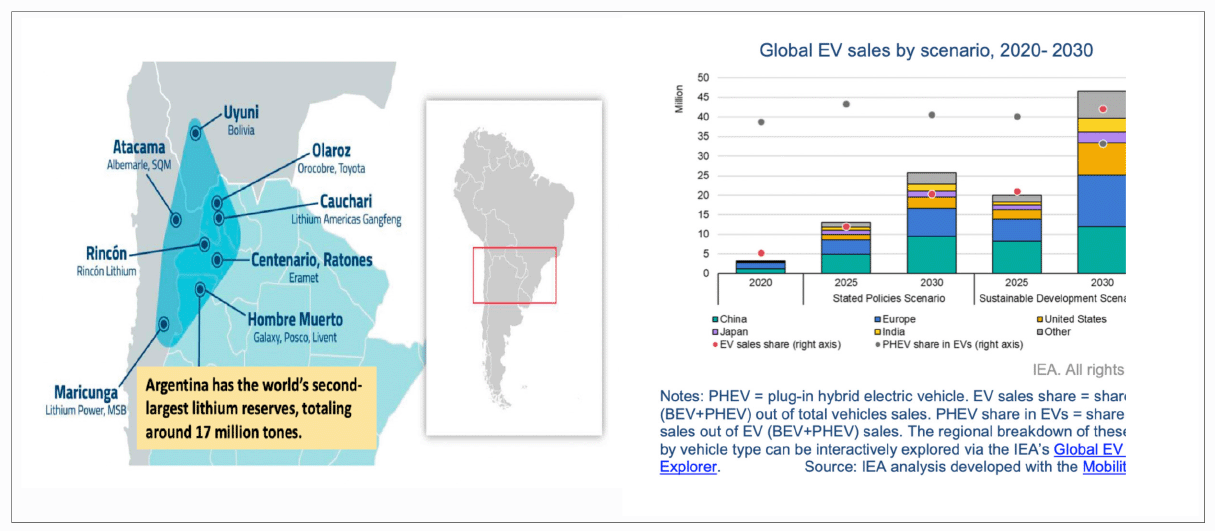

El triángulo del litio compartido por Bolivia, Argentina y Chile concentra el 85% de las reservas conocidas de ese metal en el mundo. Argentina posee las segundas reservas mundiales de litio, apenas por detrás de Bolivia, pero es el único de esos tres países con producción automotriz para aprovechar la cadena integral litio, baterías, vehículos eléctricos.

Actualmente, hay dos grandes minas de litio en operación en Argentina (Fig. 14, izquierda): el Salar Olaroz en Jujuy y el Salar del Hombre Muerto en Catamarca. Solo en el Salar de Olaroz existen reservas por 12 millones de toneladas del metal, suficientes para producir baterías de lithium-ion para alrededor de 350 millones de vehículos eléctricos (Martín Perez de Solay, CAETS 2021).

Fig. 14 Argentina tiene las segundas reservas mundiales de Litio (izquierda). Fuente: Martín Perez de Solay, CAETS 2021. Pronóstico de ventas de vehículos eléctricos (2020-2030). Fuente: “Global EV Outlook 2021” IEA

En la Fig. 14 (derecha) se muestra el pronóstico de ventas de vehículos eléctricos de la IEA para los años 2025 y 2030. Aún en el escenario conservador se prevé la producción de 15 MM de vehículos eléctricos en el 2025 y 25 MM en el 2030.

Argentina, con sus excepcionales reservas de litio, rodeadas de la energía solar más barata del mundo, con la capacidad tecnológica de producir baterías y su larga experiencia en la producción de automóviles está en condiciones de atraer a los fabricantes de automóviles eléctricos de la misma manera el desarrollismo de Frondizi lo hizo a fines de la década del 50 con las fábricas de automóviles de combustión interna. La Transición Energética nos ofrece una nueva oportunidad gigantesca para re-industrializar y descentralizar el país que no deberíamos desaprovechar.

Contrariamente a los que sostienen que Argentina debería limitarse a la exportación de materias primas, este mismo año 2021, nuestro país va a exportar aproximadamente 300.000 vehículos por unos 6.000 MMUSD. A partir de la demanda generada por la Transición Energética mundial, Argentina deberá pasar progresivamente de las exportaciones de litio a la producción de baterías y de vehículos eléctricos. Mediante la oferta de condiciones lógicas a los inversores en cuanto a la seguridad de sus inversiones y de acceso al flujo de divisas, es perfectamente posible alcanzar una producción mínima de 600.000 vehículos eléctricos en el año 2030, con ingresos por venta de baterías de litio y vehículos del orden los 12.000 MMUSD anuales.

Las 4 “D” del future energético: Descarbonizar, Descentralizar, Digitalizar y Democratizar (Lachlan Blackhall – CAETS 2021)

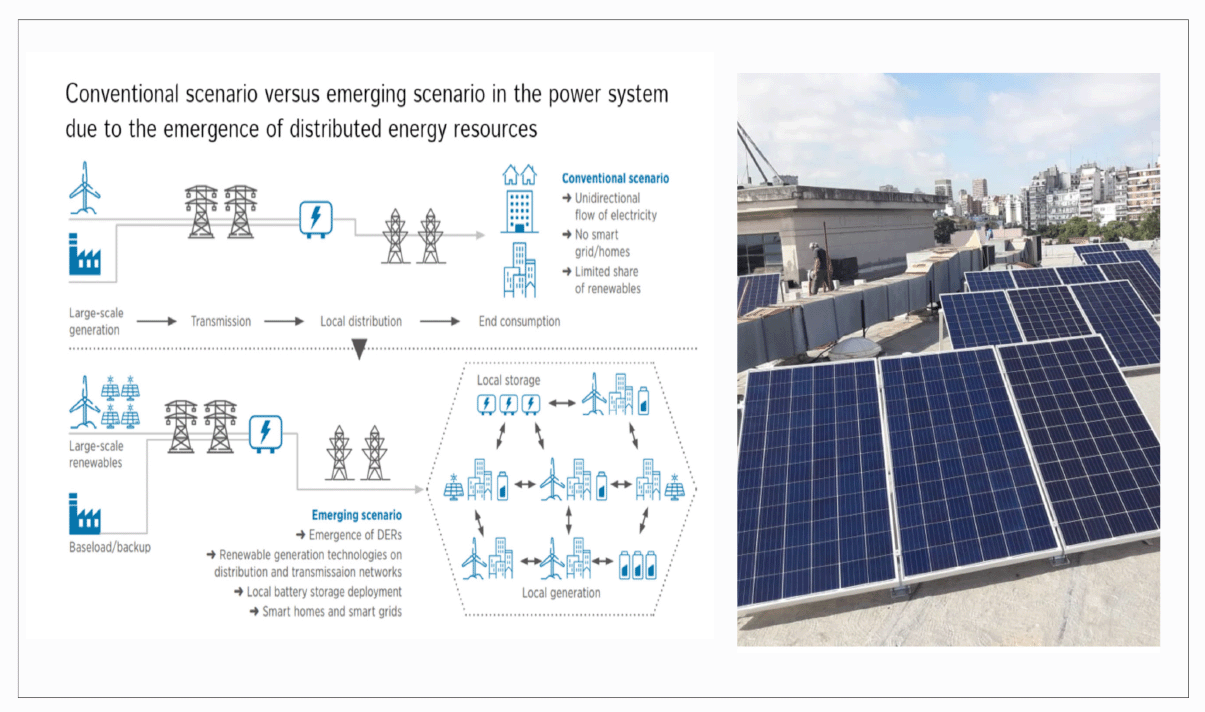

Otros avances de la Transición Energética están relacionados con la generación distribuida, el almacenamiento de energía en baterías de pequeña escala y las redes inteligentes (Fig. 15, izquierda). Estos avances pueden resumirse en las 4 “D” del futuro energético. Descorbanizar, mediante la generación con energía limpia, la utilización del hidrógeno y del vehículo eléctrico. Descentralizar, a partir de la generación distribuida y las baterías que permitirán la conformación de mini-redes eléctricas autónomas (en muchas partes del mundo estos nuevos sistemas podrán ser de corriente continua y no de alterna). Digitalizar, donde la ciencia de datos y la inteligencia artificial irán en auxilio de la optimización y el uso eficiente de los recursos. Democratizar, dándole a los usuarios el poder de manejar su propia generación y sus consumos, elegir los horarios de menor demanda y por lo tanto, los menores precios para cargar sus baterías y sus vehículos.

Para Argentina, con su vasto territorio disponible, la Transición Energética implica también la posibilidad de que muchas familias puedan alejarse de los aglomerados contaminantes de las grandes ciudades para volver a la escala más humana y amigable de comunidades más pequeñas y autosustentables. El transporte y la educación pública debe acompañar también ese proceso (Fig. 15, derecha).

Fig. 15 Configuración convencional y configuración emergente de las redes de energía eléctrica (izquierda). Fuente: IRENA (International Renowable Energy Agency). Paneles solares para la enseñanza y práctica en la instalación de paneles solares del CEARE en la azotea de la Facultad de Derecho de la UBA (derecha). Fuente: CEARE (Centro de Estudios de la Actividad Regulatoria Energética)

La 4° Revolución Industrial: Tecnología, Educación y Empleo

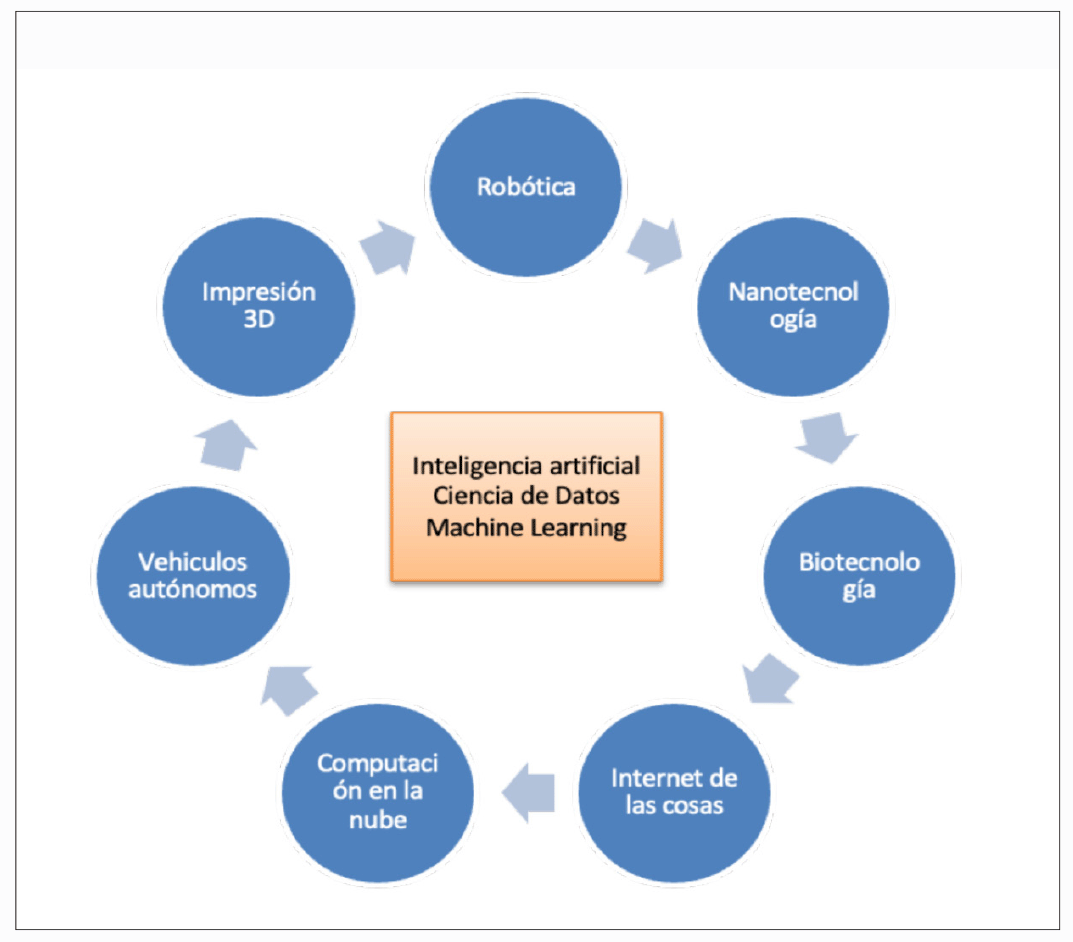

La Transición Energética transcurre simultáneamente con la 4° Revolución Industrial. Esta se define como el conjunto simultáneo de grandes avances tecnológicos, que tienen a la inteligencia artificial como elemento central, íntimamente relacionada con la acumulación creciente de grandes cantidades de datos (“big data”), el uso de algoritmos para procesarlos, y la interconexión masiva de sistemas y dispositivos digitales (Fig. 16).

Fig. 16 La 4° Revolución Industrial. Fuente: Elaboración propia

En las tres revoluciones industriales anteriores, los grandes cambios tecnológicos no produjeron una disminución del número de empleos sino enormes cambios en los empleos en si mismos. Pensemos, por ejemplo, como afectarán los vehículos autónomos el oficio de los camioneros o la impresión 3D a la industria de la construcción. Por lo tanto, resulta más importante que nunca asegurar una educación pública secundaria de calidad para todos los habitantes del suelo argentino ya que, de lo contrario, nuestros trabajadores no podrán acceder a los nuevos empleos que se generarán en un mundo globalizado y el crecimiento se concentrará en los países que hayan invertido en educación, ciencia y tecnología.

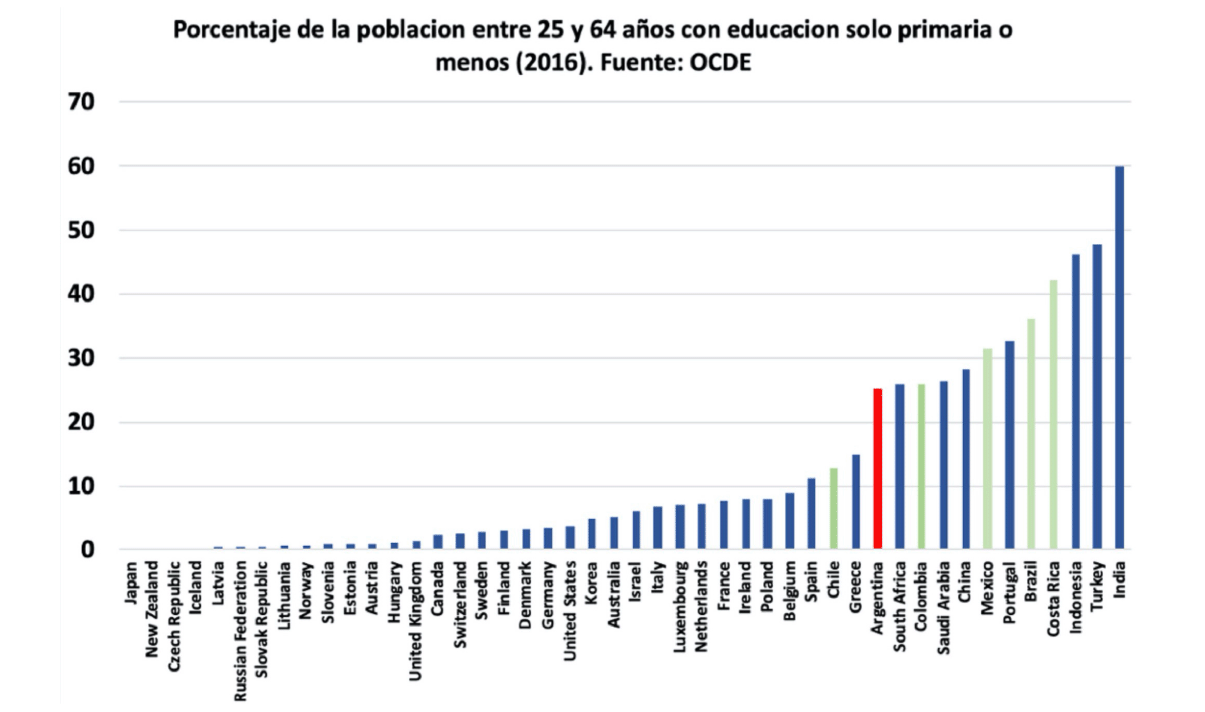

La Fig. 17 muestra la correlación que existe entre la población con educación secundaria y el desarrollo económico en los países de la OCDE. Japón, Nueva Zelanda, República Checa, Islandia prácticamente no tienen ciudadanos adultos que solo tengan educación primaria o menos. Por el contrario, el 25 % de la población argentina entre 25 y 64 años se encuentra en esa situación. Esta realidad es sorprendente en un país que, gracias a la educación pública, tenía a principios del siglo XX menos analfabetos que España o Italia.

Como en tantas otras cosas, es urgente que dejemos de decir que la educación es lo más importante para empezar a actuar como si realmente pensáramos que la educación en lo más importante. Para ello, es necesario invertir fuertemente en educación, incluyendo becas para aquellos se ven obligados a abandonar sus estudios porque necesitan trabajar a edad temprana. También es necesario invertir en el sistema universitario público y en la mejora de las instalaciones educativas y los centros de investigación. Como dijimos en la introducción, el presupuesto nacional difícilmente deba bajar porque son muchas las necesidades y urgencias a atender y por eso solo creciendo fuertemente podremos resolver nuestros problemas.

Fig. 17 Porcentaje de población entre 25 y 64 años con educación solo primaria o menos. Fuente: OCDE

Conclusiones

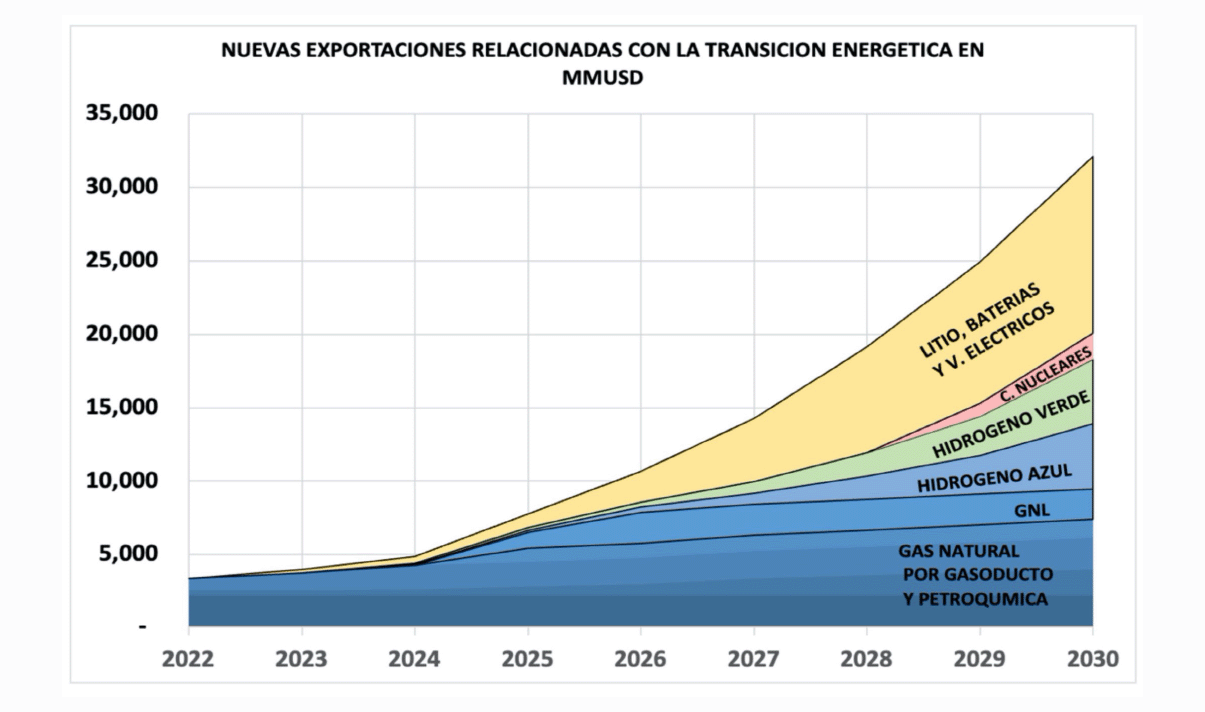

Fig. 18 Nuevas exportaciones relacionadas con la Transición Energética mundial. Fuente: elaboración propia

En este trabajo demostramos que el potencial de los recursos de gas natural de Vaca Muerta, las condiciones extraordinarias de la Patagonia para la energía eólica y del Noroeste para la energía solar, las reservas de litio y la capacidad de fabricar baterías y automóviles, el desarrollo de la energía nuclear y la factibilidad de la producción a gran escala de hidrógeno verde y de hidrógeno azul es un conjunto de condiciones que no existe en otros países del mundo.

A partir de ese análisis pudimos estimar, en forma conservadora, las nuevas exportaciones relacionadas con la Transición Energética que se muestran en la Fig. 18. En los primeros dos años se podrían mejorar la balanza comercial en base a gas natural y la expansión de la red interna de gasoductos en unos 4.000 MMUSD/año. A esto seguiría el GNL en el 2026, y posteriormente las exportaciones de Hidrógeno, el litio, las baterías y los vehículos eléctricos alcanzando los 32.000 USD/año en el 2030. Es decir un aumento del 50% en las exportaciones actuales solo por la Transición Energética, sino contar los otros aumentos posibles originados en la industria del conocimiento y el complejo agro-industrial de Argentina. Esos niveles de ingreso de exportación están asociados a nuevas inversiones directas del orden de los 150,000 MMUSD acumulados en los próximos 6 años que permitirían un crecimiento basado en exportaciones del PBI y por lo tanto sin crisis de la balanza de pagos.

En resumen, la Transición Energética global y los extraordinarios recursos naturales y humanos de nuestro país nos ofrecen una oportunidad excepcional para re-industrializar y descentralizar el país. Ni la deuda externa ni el nivel del gasto público son nuestro problema. Nuestro problema es el haber dejado de creer en nosotros mismos, el de evitar la discusión profunda y sensata y el de no presentarnos al mundo como el país extraordinario que somos y así salir “por arriba” de nuestro laberinto, en el que estamos atrapados hace ya muchos años.

*Presidente del CEARE / UBA - Vicedecano – Facultad de Ingeniería – UBA

1 Eduardo Mallea

2 En los análisis de precios de este trabajo se han considerado en todos los casos un costo de capital WACC del 7.7% en dólares (basado en una composición 60% deuda y 40% “equity” con 8% de costo de deuda, 12% de costo de capital propio y 40% de impuesto a las ganancias).