Correspondiente a Marzo de 2023 Universidad Nacional de La Matanza (UNLaM)

Análisis del precio interno y externo

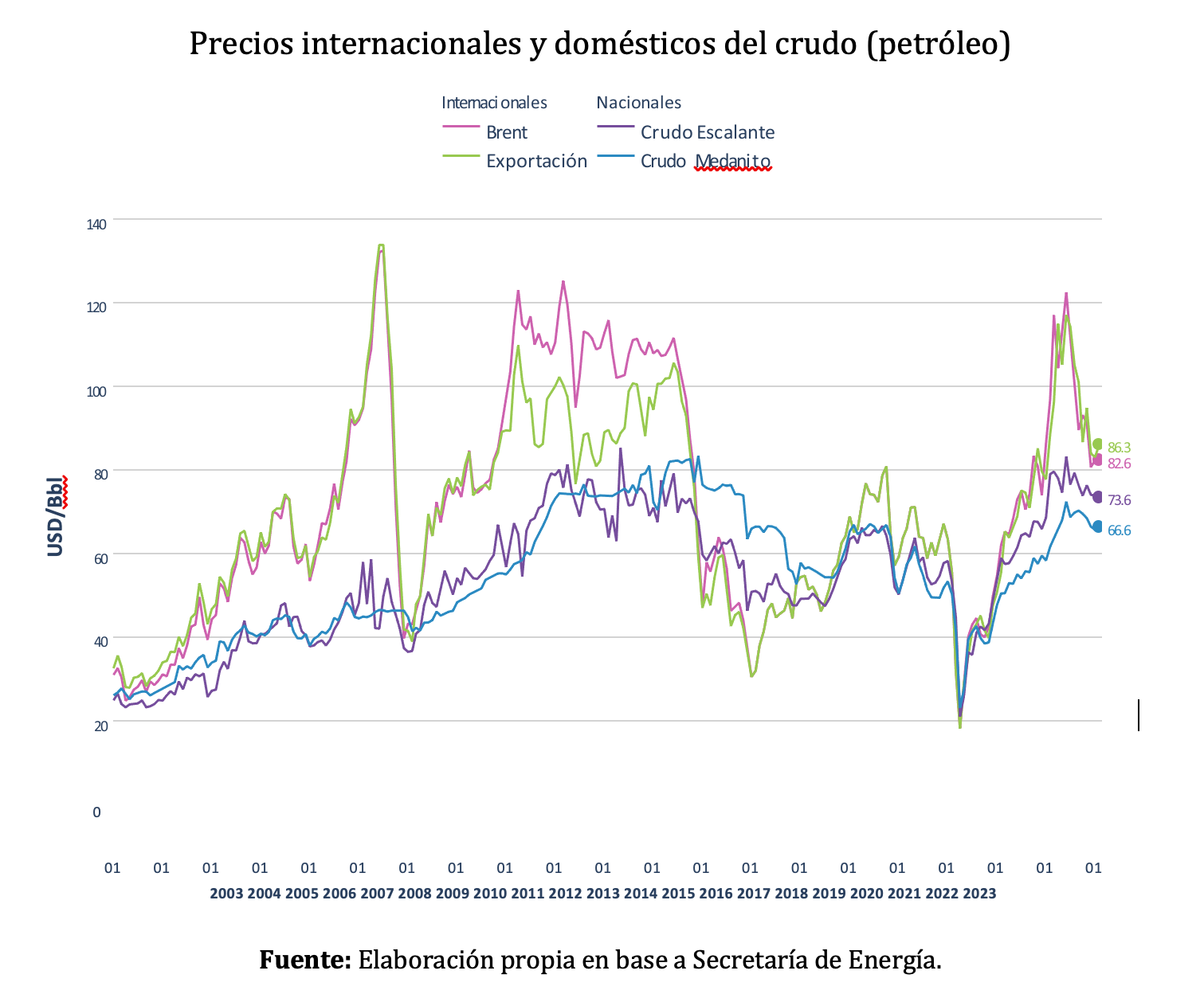

El precio del petróleo parece haber encontrado un nuevo techo en el orden de los 80 dólares y con tendencia a la baja, producto de la desaceleración de la actividad económica mundial y el alza de las tasas de interés en los Estados Unidos de América.

En el ámbito local se reproduce el comportamiento del precio internacional, sólo que por la modalidad de cómputo, cuando la tendencia es declinante (backwardation), los precios locales aparecen por encima de los promedios mensuales del Brent, según la Resolución 488/2020.

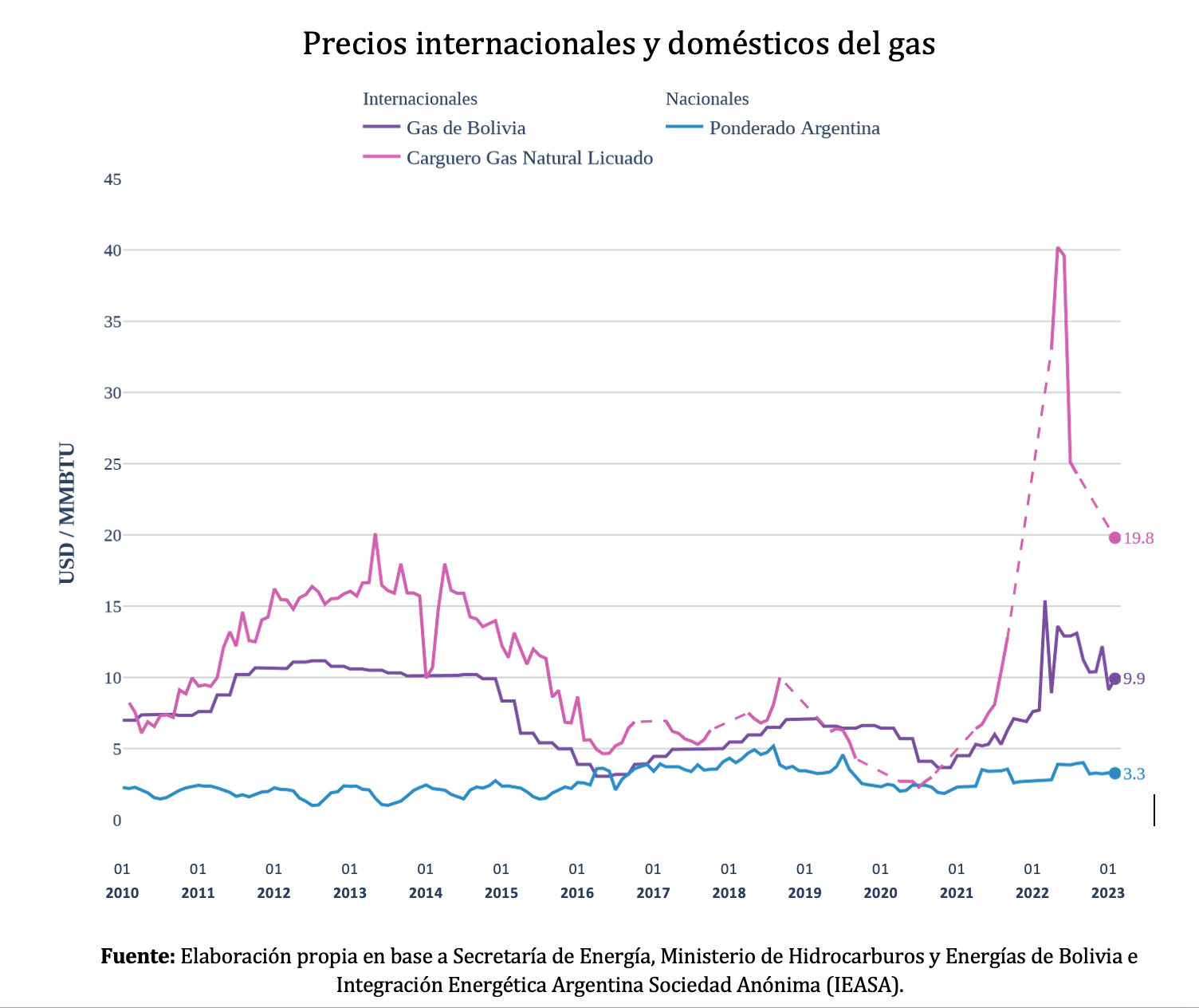

Actualmente el GNL se encuentra en valores internacionales similares al período pre guerra en Ucrania, en el orden de los 20 dólares (mercado asiático). Dicho valor es similar al que pagó Argentina en febrero por el GNL que se aprovisionó en la terminal de Escobar. En el caso del gas de Bolivia, cuyo flujo es ininterrumpible, el precio ha venido subiendo hasta diciembre pasado, por el efecto del rezago en la fórmula de ajuste, pero en el último bimestre se ubicó debajo de los 10 dólares. En el caso de los precios locales, los promedios de cuenca se mantienen en el orden de los 3.27 dólares el MMBTU. Es decir que lejos de la des dolarización, los precios locales promedio están cerca de un 20% en dólares por encima del valor del mismo período del 2022

Combustibles líquidos

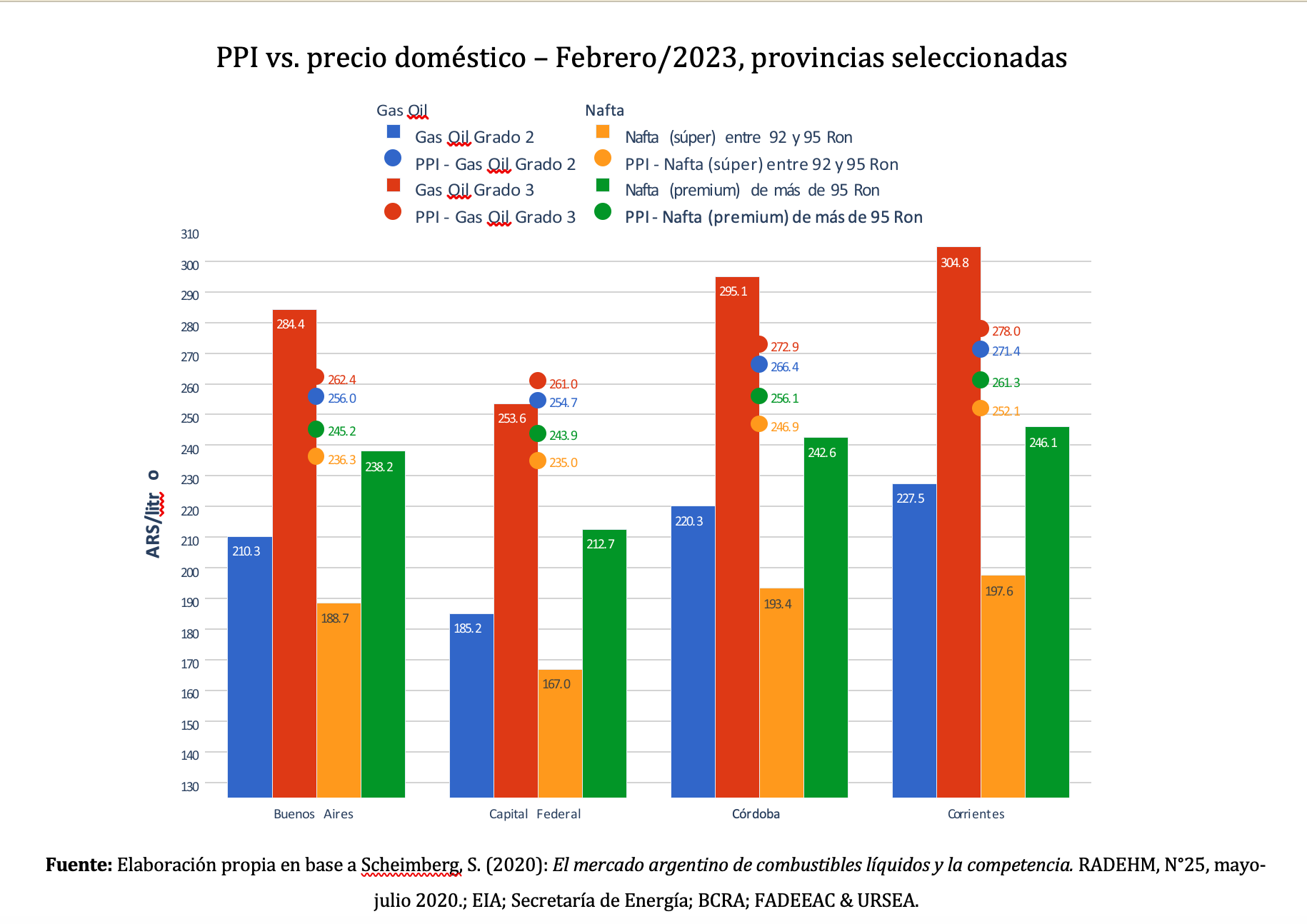

Análisis de precio de paridad de importación (PPI)

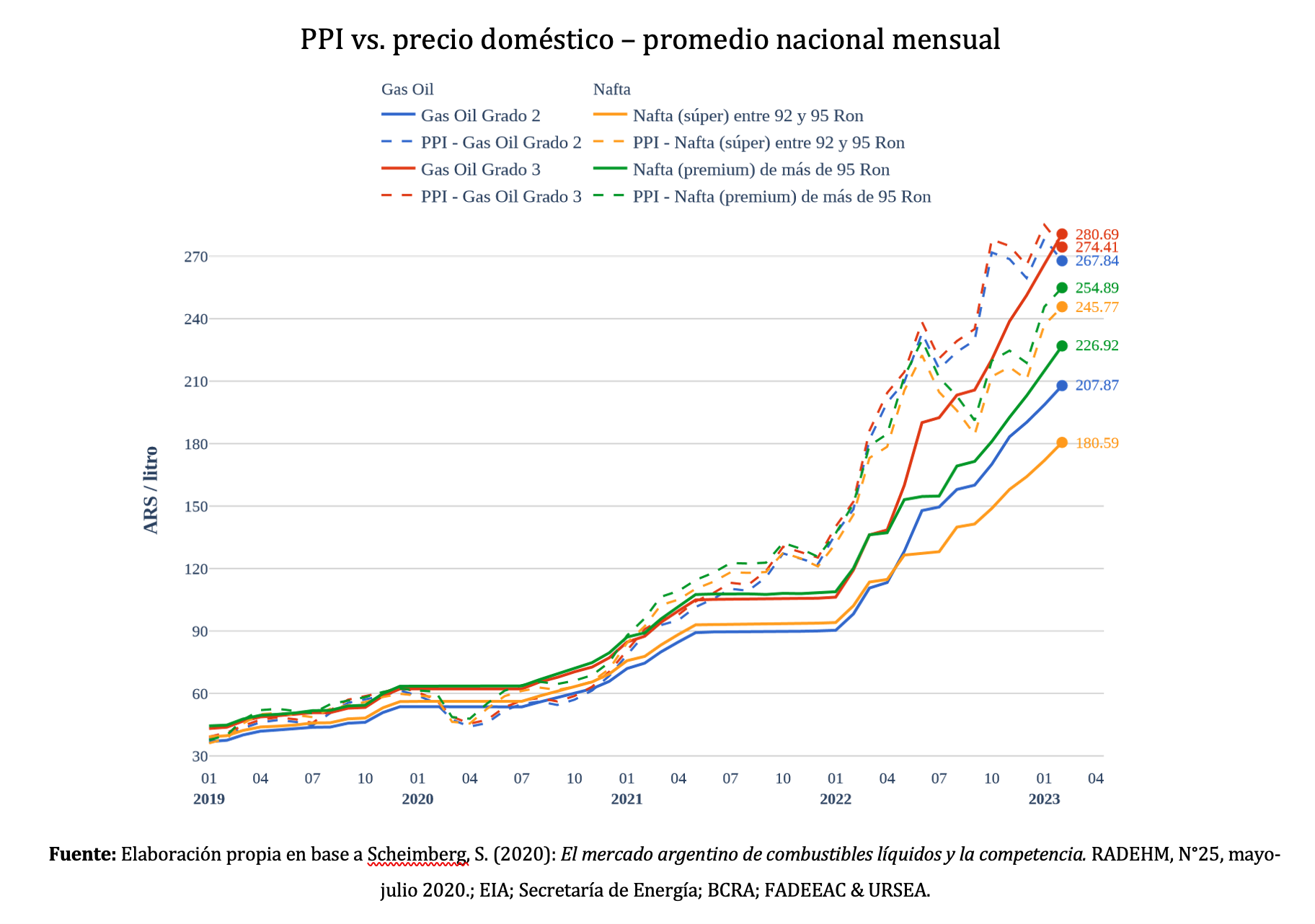

Por su parte los precios de los combustibles líquidos referenciados al Golfo mostraron una tendencia descendente lo que, sumado al aumento en los precios domésticos, redujo la brecha respecto a la paridad de importación, a pesar de la continua desvalorización de la moneda local. Las disparidades geográficas persisten y se intensifican, al punto tal que el gasoil Premium en varias provincias está por encima de la Paridad de Importación.

En relación a las disparidades de precios, en el gráfico que sigue puede verse el precio diferencial que tiene la Ciudad de Buenos Aires, donde los precios están entre un 10 y 12% por debajo de los de su vecino más cercano, la provincia de Buenos Aires (área de la ciudad de La Plata), en todos los combustibles.

La serie de Paridades de Importación ha cambiado su metodología respecto de informes anteriores, dado que los valores del flete tuvieron gran volatilidad a partir de la post pandemia. Es por eso que hemos asimilado los precios CIF Zárate a los del puerto de Montevideo, según datos de URSEA.

Análisis de la demanda

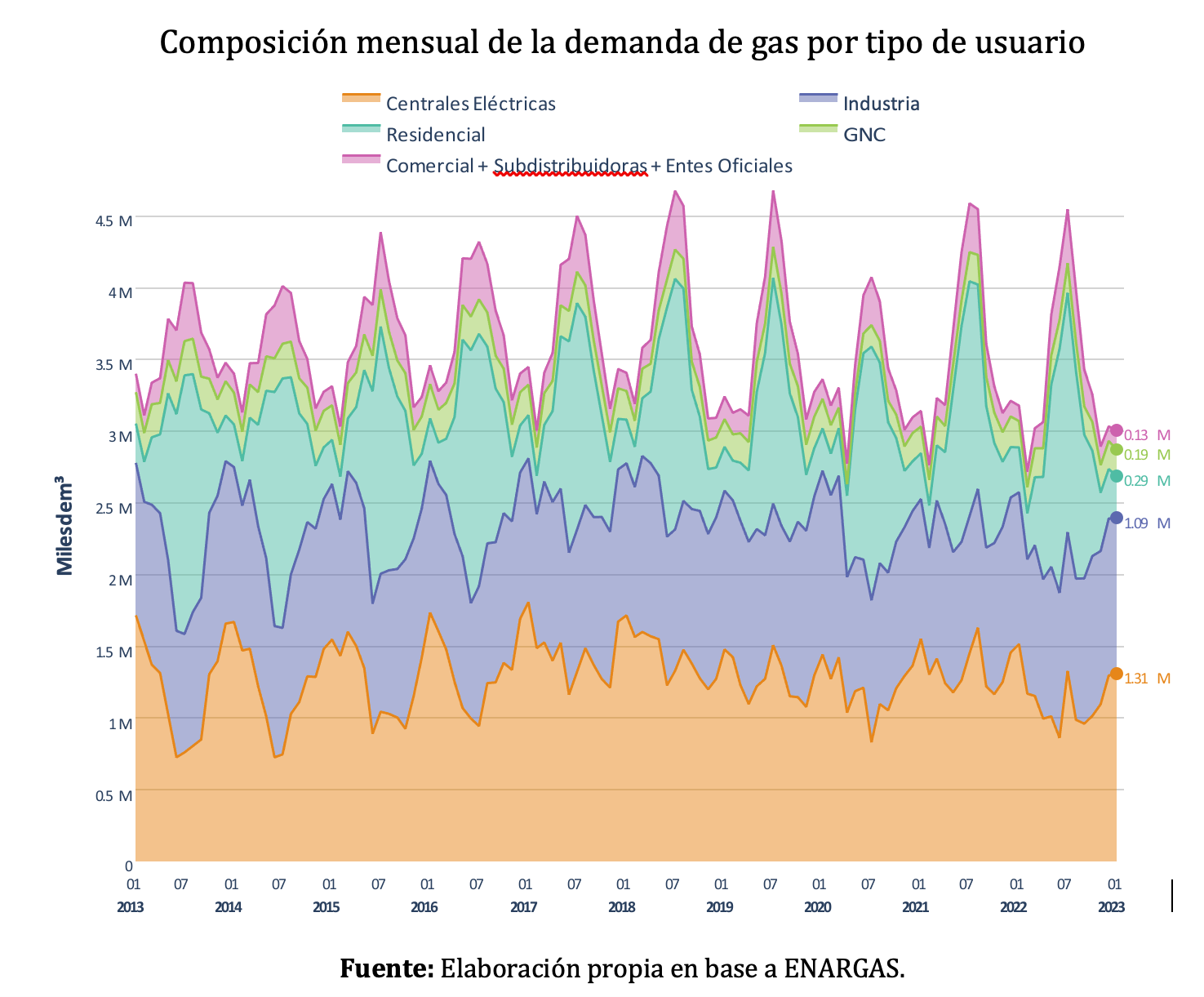

Gas Natural

Con datos que llegan hasta el mes de enero vemos que la demanda agregada de gas ha caído en el comparativo de los 12 meses. Esta caída está muy influenciada por la merma en la utilización de gas de usinas eléctricas (-15%). En el caso de la industria, contrariamente tenemos un leve incremento (2.6%), compatible con la evolución del índice de actividad económica (2.9%).

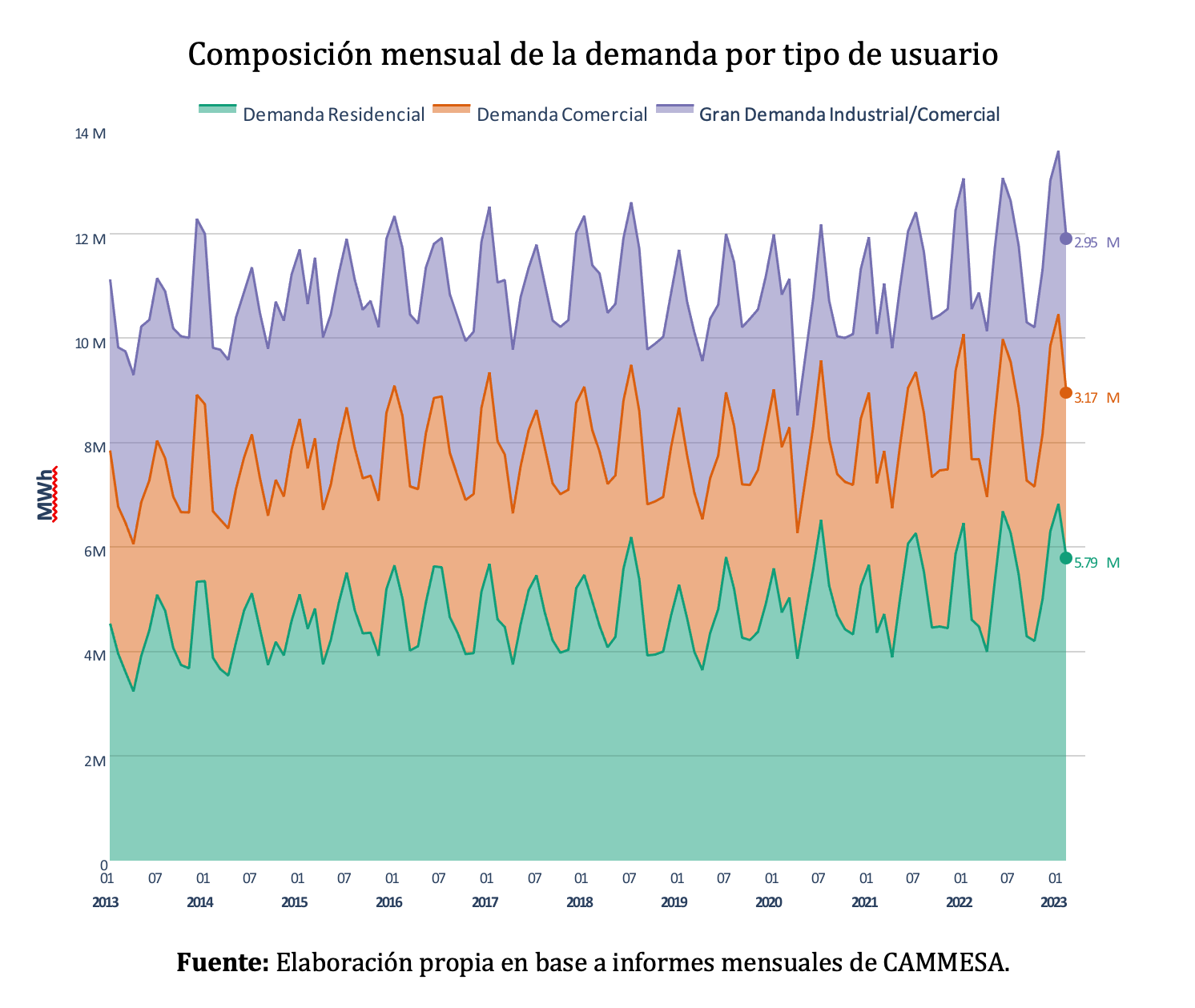

Electricidad

La demanda eléctrica reflejó una alta variación (12.6%) producto de registrarse uno de los febreros más calurosos desde que se llevan registros, lo que impulsó la demanda residencial un 25.6%.

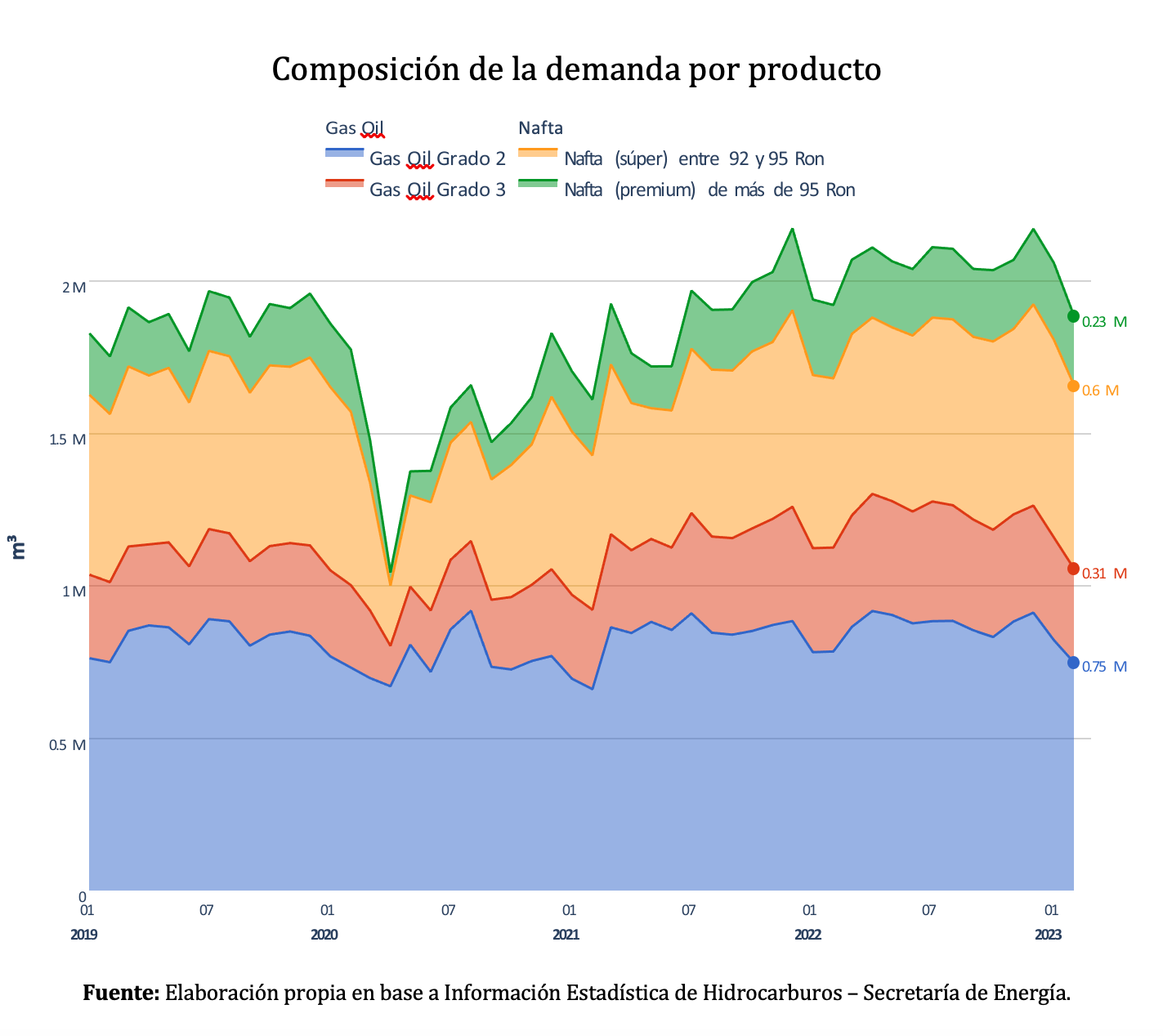

Combustibles líquidos

Si bien la demanda agregada de combustibles líquidos ha caído (-2%) respecto al mismo período del año anterior, los niveles de consumo se siguen manteniendo en valores históricamente elevados. No obstante, se aprecia una elevada sustitución de los combustibles Premium hacia los otros, dado que los diferenciales de precios son muy elevados. En el caso de la nafta el diferencial supera el 25% (50 $/litro), mientras que en el gasoil se ubica en torno del 35% (75 $/litro).

Dinámica precio-costo de los servicios públicos

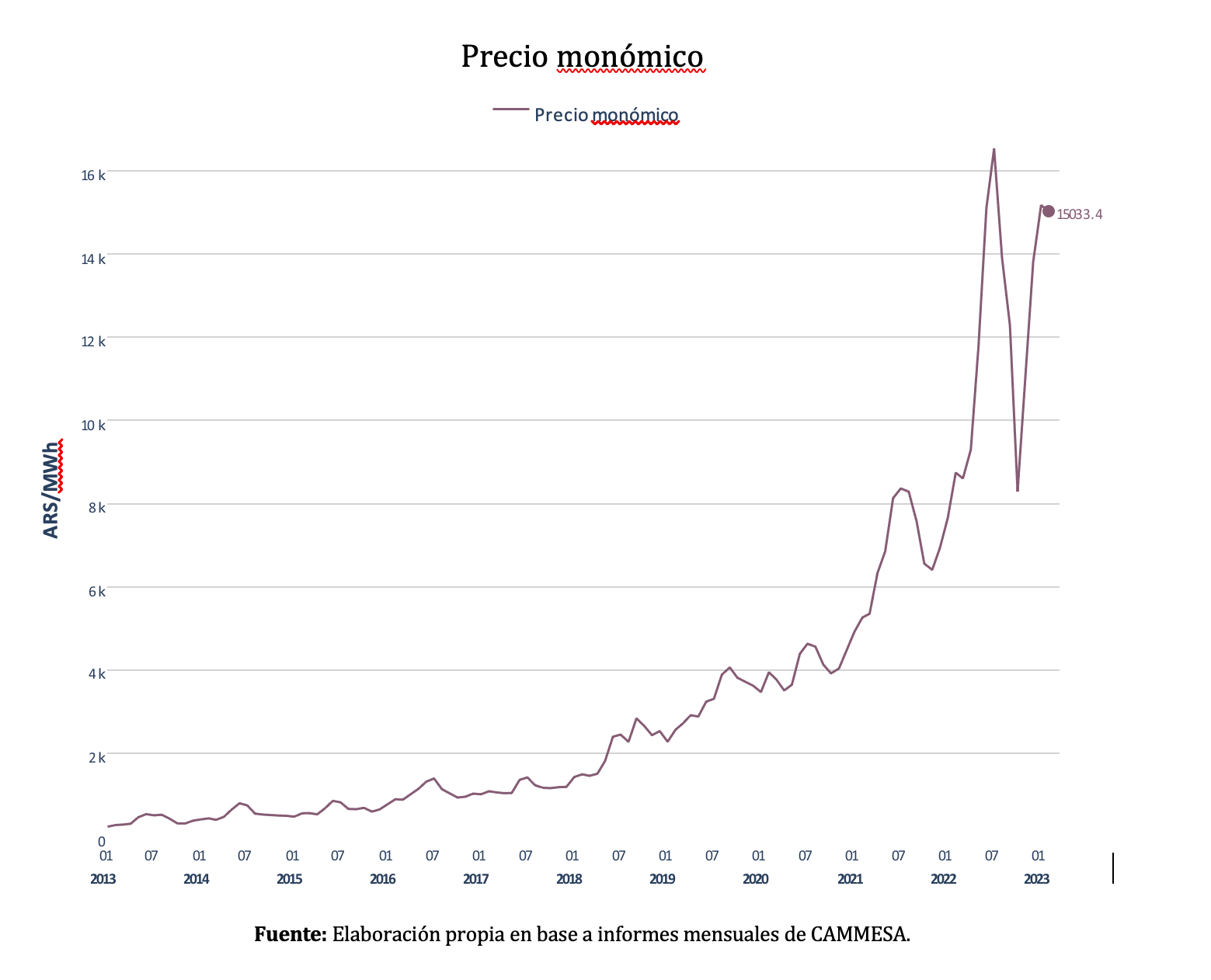

Precio monómico

El precio monómico de la energía continuó la trayectoria ascendente que se observó el mes pasado. Dada la influencia de los costos dolarizados, puede resultar más apropiado medirlo en moneda fuerte, como de hecho lo hace CAMMESA en sus reportes. En este caso lo que tenemos es que el precio de la energía, que incorpora el costo económico, se encuentra en 80.5 US$/MWh, esto es un -2.5% por debajo del costo en el mismo mes del año 2022

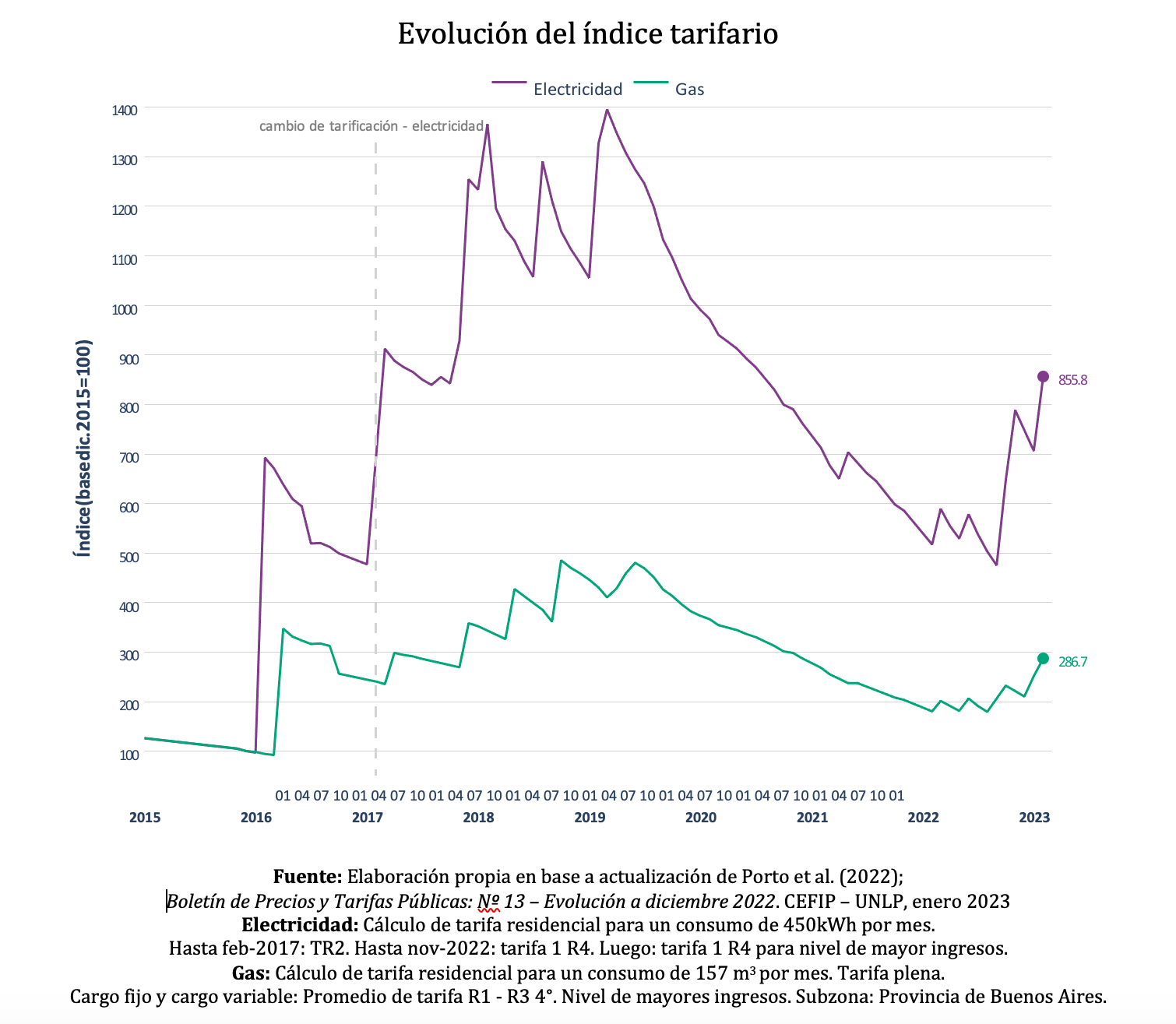

Tarifas

Para el mes de febrero, el ENARGAS dispuso aplicar un incremento de la tarifa que se iba a ver reflejado en las facturas de marzo, aunque el trámite administrativo no culminó. Dicho aumento, en términos reales, del 14% debería acumularse con el aumento del 20% del mes de enero, para los consumidores que habitan en la provincia de Buenos Aires. En el caso de la electricidad los aumentos en términos reales trepaban al 21%.

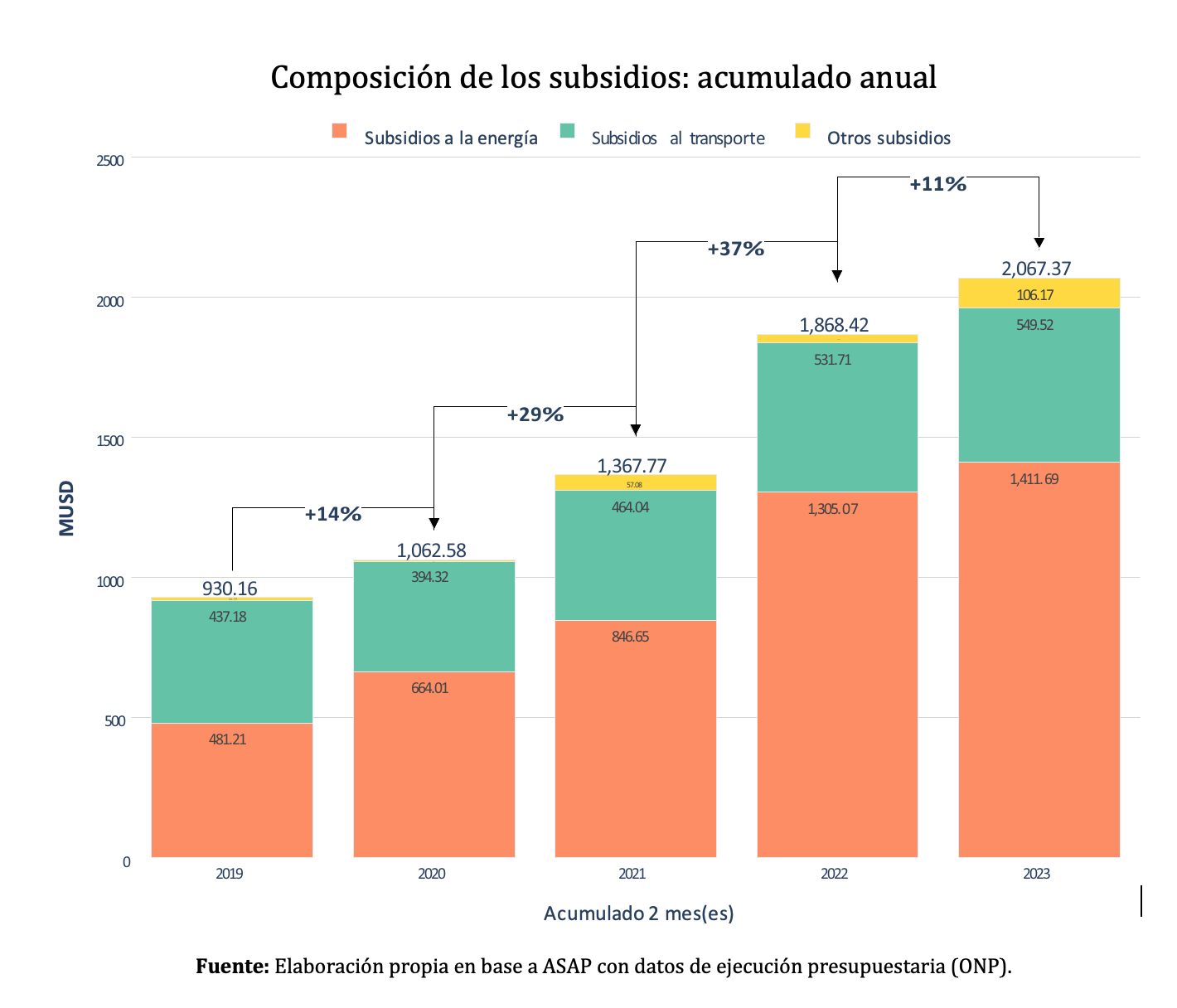

Subsidios

Ya habíamos mostrado, en el informe anterior, cómo cerró el año 2022 con aumento de subsidios a la actividad económica. En el primer bimestre la situación no se ha corregido; y eso es producto que el precio de la energía doméstica, con excepción de los combustibles líquidos Premium, sigue desacoplado del costo económico o precio frontera.

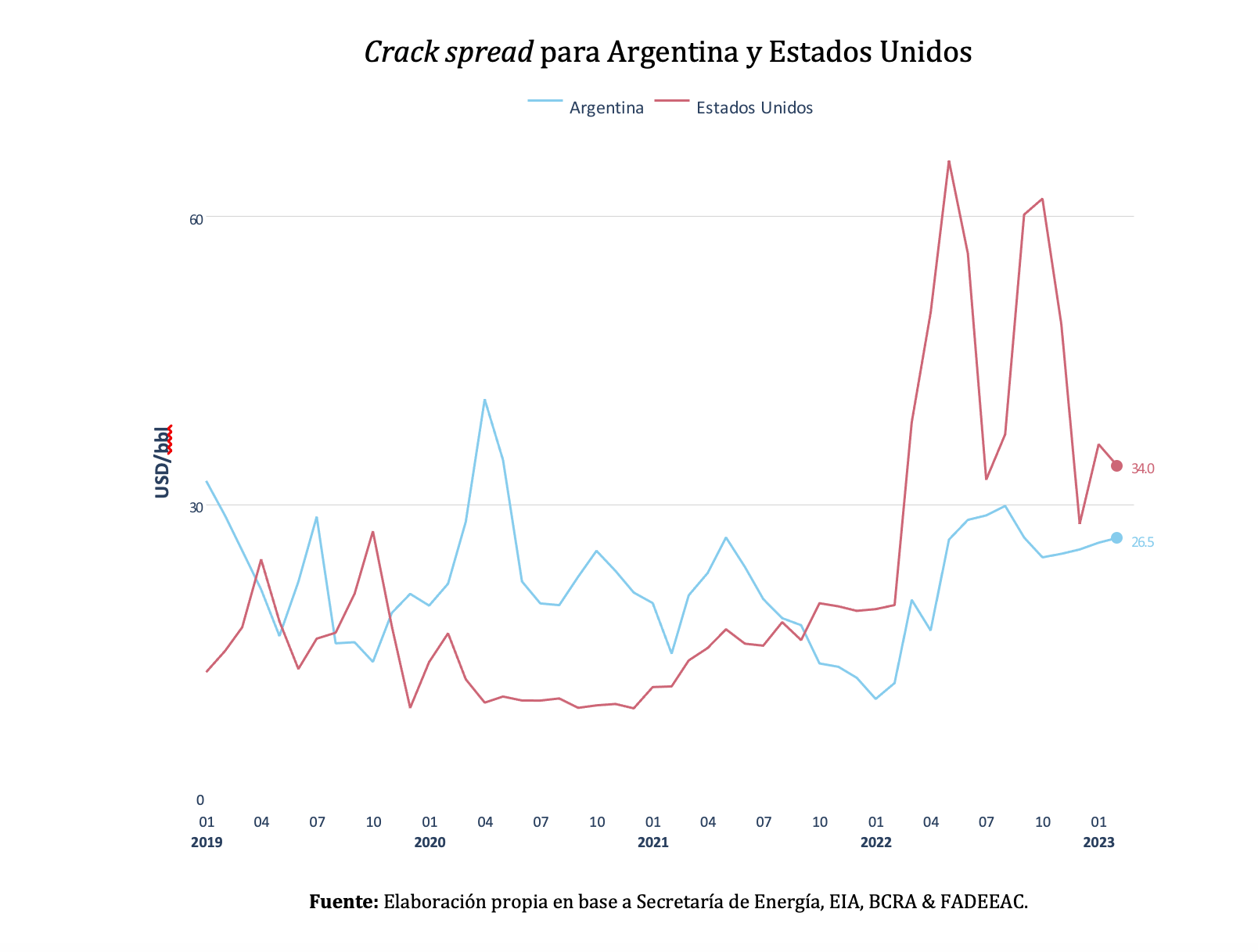

Crack spread

Aproximación a los márgenes de comercialización

Como en anteriores informes, los márgenes de comercialización de las refinerías son calculados a partir del crack spread. Habíamos venido señalando la amplitud de márgenes en los EE.UU. como una rareza, y que probablemente esté asociado con el cierre de algunas refinerías. Tras una baja pronunciada en el mes de diciembre pasado, éste ha vuelto a subir en los últimos 2 meses. En el mercado local, en cambio, el margen se mantiene en niveles a los 30 US$/bbl.

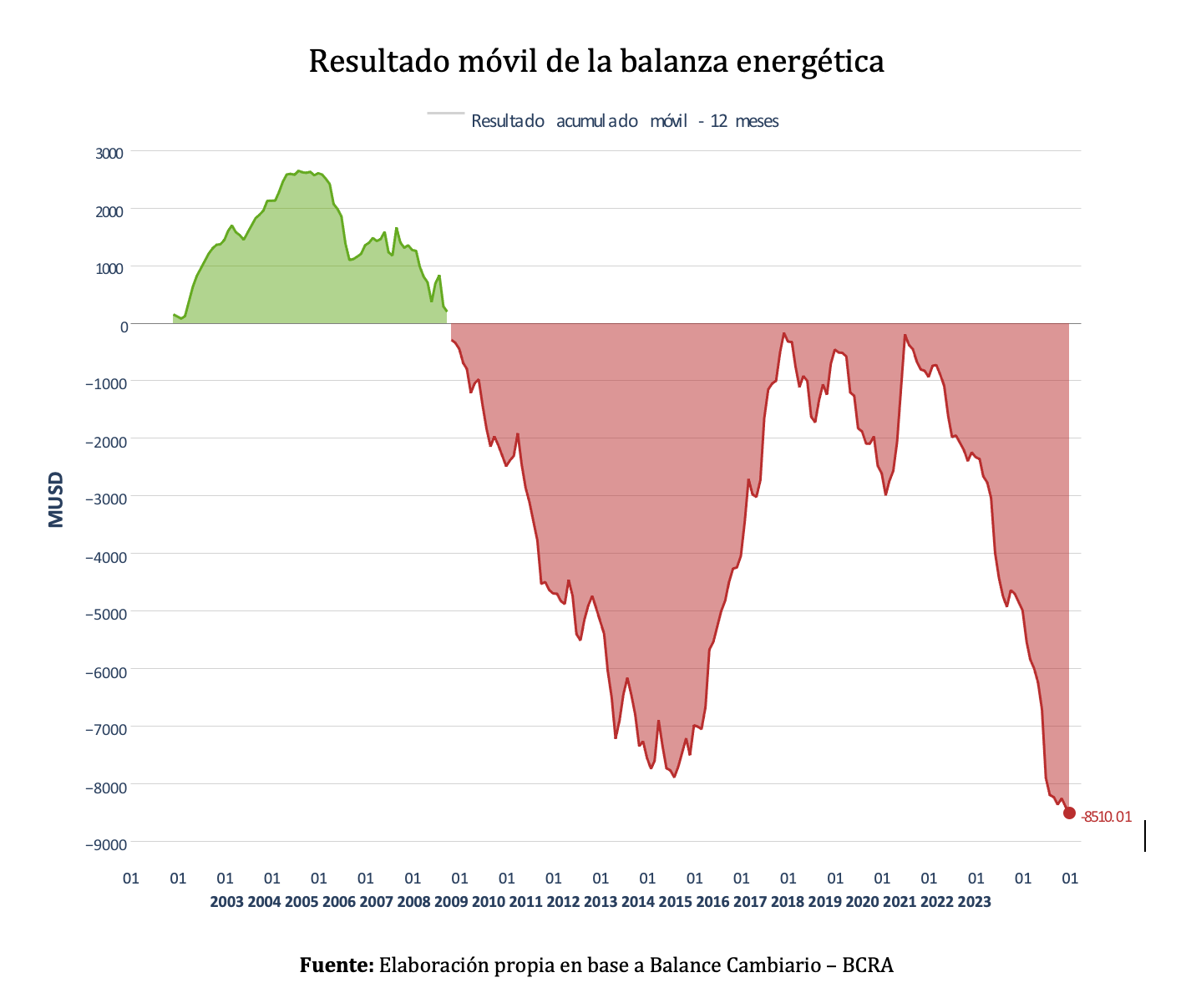

Implicancias sobre las cuentas externas

Análisis del balance cambiario-energético

El desbalance generado por el sector energético va superando records mes tras mes. El dato de enero 2023 da cuenta de un desequilibrio acumulado de 12 meses de 8.510 millones.

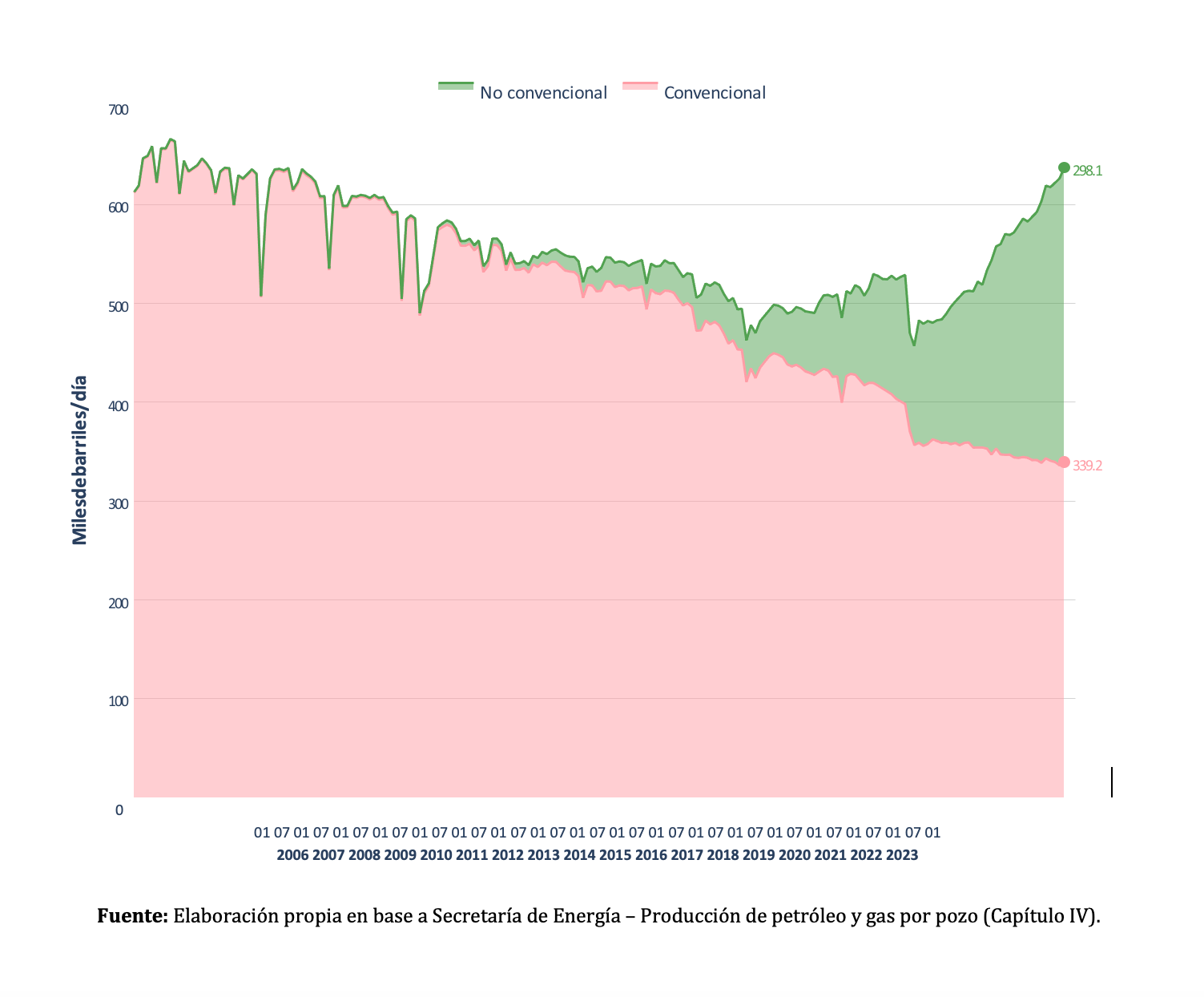

Producción de petróleo y gas

Análisis de la producción convencional y no convencional

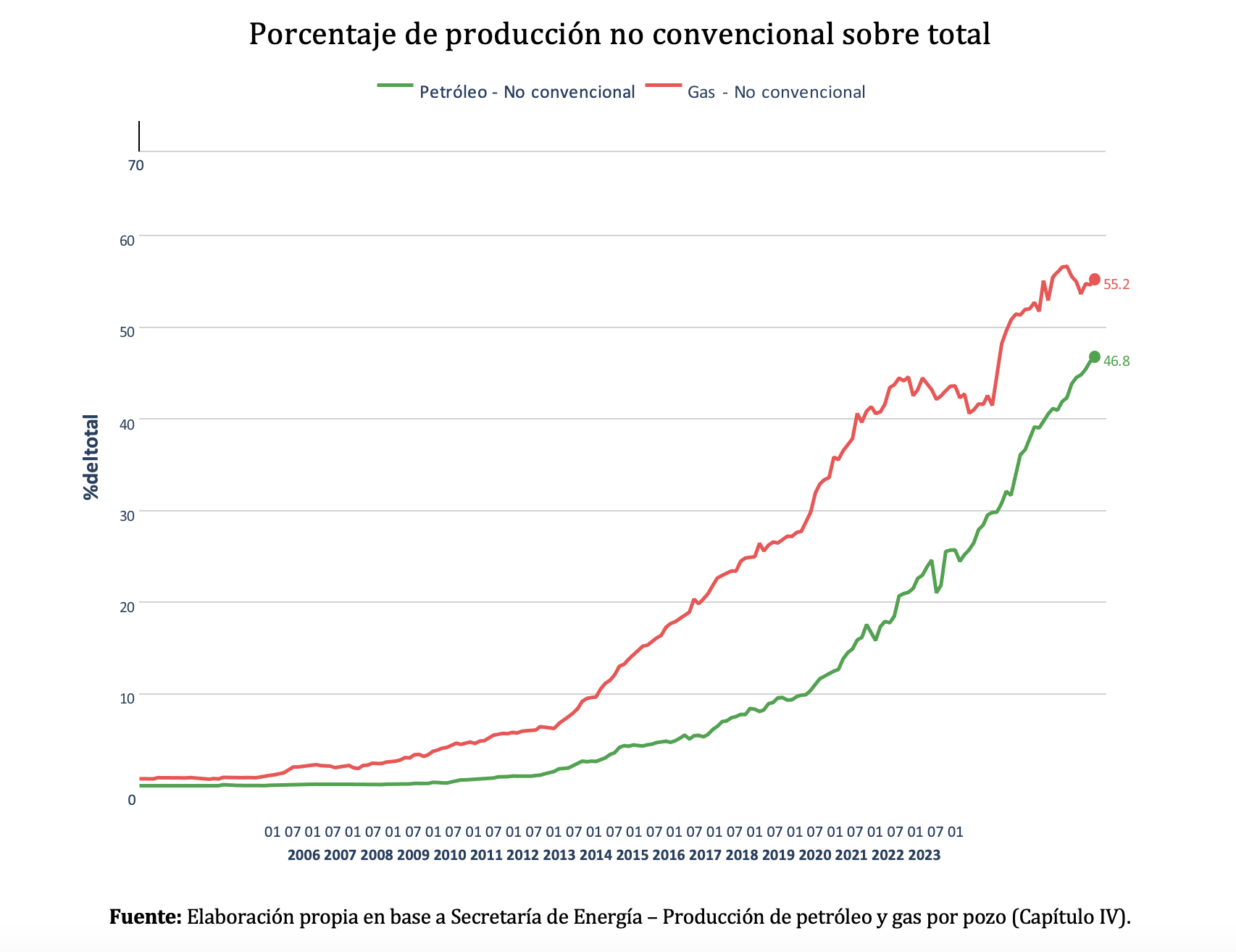

Las producciones convencionales de petróleo y gas continuán en declinación mientras las No Convencionales siguen la senda alcista. En el caso del petróleo la producción NC ya representa el 46.8% del total producido; pero hay que señalar que el declino de la Convencional se produjo a una tasa del 2.2%, tomando los últimos 12 meses corridos. Esto demuestra que a los precios actuales el negocio del No Convencional es rentable y no requiere subsidios estatales, algo que se discutía cuando los precios rondaban los 50 dólares, en el período pre pandemia. Producción convencional y no convencional de petróleo

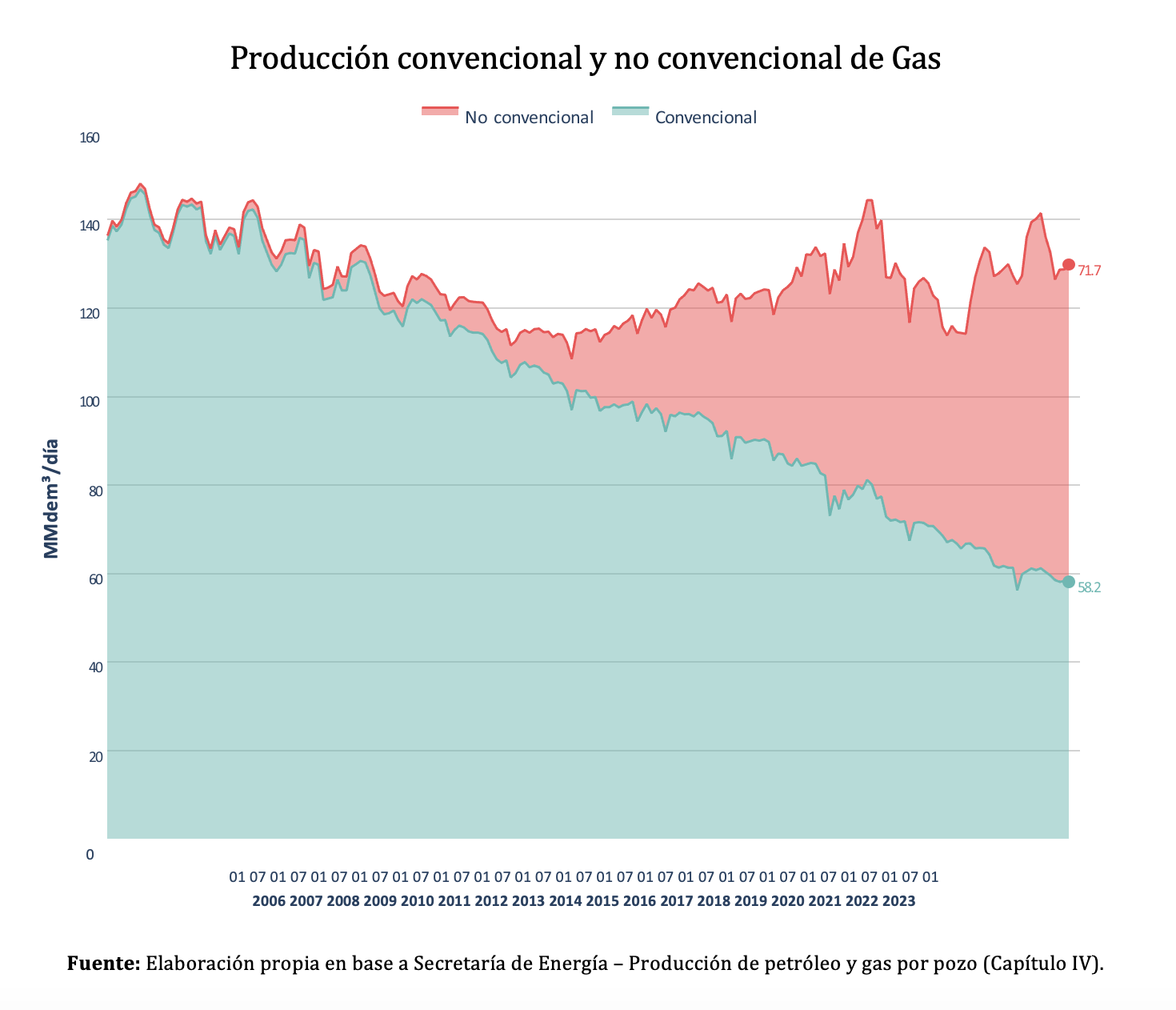

La producción de gas No Convencional representó en enero un 55.2% del total de gas extraído.

En el caso del gas natural, la declinación convencional comenzó bastante tiempo atrás, como señalamos en el informe anterior: considerando los últimos 12 meses (febrero 2023 contra febrero 2022), la caída del Convencional alcanza el 5.27%. En el mismo período, la producción de gas No Convencional creció 8.7%.

A continuación, se muestran los porcentajes de participación de la producción no convencional sobre el total producido.