Daniel Montamat y su equipo lanzan un libro escencial para la comprension actual de la cuestión minera

El debate que se da en la Argentina respecto de la explotación minera contiene irremediable sesgos ideologicos teñidos de intereses sectoriales y particulares del todo exacerbados.

Para contribuir al esclarecimiento de los puntos en discusion, Daniel Montamat y su equipo han editado un libro titulado “Minería y desarrollo. El potencial minero argentino, desafíos y oportunidades” que contribuye con conocimiento, didáctica y sagacidad a la dilucidación del dilema desarrollo vs. ecología.

Montamat muestra un panorama de la minería en la Argentina que va más allá de las discusiones abstractas. Plantea desde el vamos, la necesidad de remitirse a los hechos e incluso de acordar sobre los alcances del lenguaje utilizado para verificar qué sentido se les da a los términos minería “a cielo abierto” o “subterránea” para quienes plantean la cosa como si se tratase de una mera elección arbitraria del operador minero.

Imitando al viejo estilo de Reader´s Digest (ésto sólo para los mayores de 50) hemos condensado los puntos principales de este interesante libro que resulta indispensable para acceder al conocimiento serio de la materia.

El Impacto económico de generalizar restricciones

Como toda actividad económica, la minería no está exenta de los impactos sobre el ambiente. Lo cierto es que el mundo actual requiere de la minería como insumo básico para su desarrollo económico, por lo cual los países deberán procurar un desarrollo sustentable y seguro.

En nuestro país, se ha instalado una antinomia en lo que respecta al marco regulatorio de la actividad en lo jurisdiccional por parte de determinadas provincias, frente al marco regulatorio federal de explotación, mientras que se utiliza el término “a cielo abierto” o “subterránea”, como si fuera una cuestión de elección arbitraria por parte del operador.

El desconocimiento y el mal uso del término “minería a cielo abierto” llegó a traducirse en una prohibición lisa y llana de la actividad que se extiende a jurisdicciones provinciales completas y amenaza a convertirse en una restricción general. Estas restricciones han colisionado incluso con normas de supremacía legal como la Constitución Nacional. Dentro de las facultades delegadas al Congreso de la Nación por parte de las provincias se encuentra la de dictar los códigos de fondo, el código de Minería de la Nación (Art. 75 inc. 12), por lo que normativas de menor rango no pueden entrar en contradicción con lo que allí es objeto de actividad lícita.

¿Cómo se decide que una explotación sea subterránea o a cielo abierto? La primera respuesta la da la naturaleza, es decir la “forma” en la cual se encuentra el mineral a ser explotado.

La conveniencia de la elección del método “a cielo abierto” de explotación se da generalmente cuando los yacimientos afloran cerca de la superficie, con un recubrimiento pequeño o si la competencia del terreno no es estructuralmente adecuada para trabajos subterráneos, además de otros factores como el volumen, diseminación del mineral, el contenido y distribución del mineral, factores económicos, logísticos, condiciones de seguridad, entre otras.

Resultados de hacer extensiva las prohibiciones

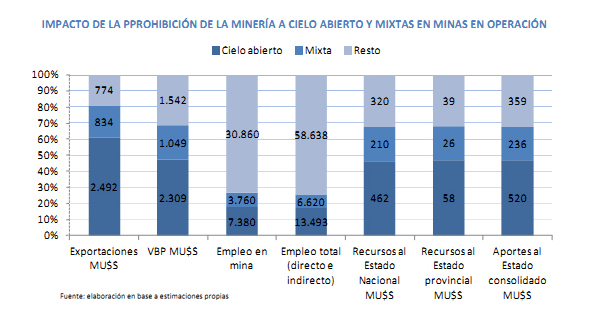

La restricción general del tipo de explotación a cielo abierto o mixto impactaría en casi el 70% del valor bruto de la producción del sector minero argentino, lo que representa unos 3.358 millones de dólares generados por el sector (año 2013).

En cuanto a las exportaciones, dado que su producción posee una marcada orientación externa, el impacto sería superior en términos de incidencia, llegando al 81% de las exportaciones actuales del sector minero, lo que representaría una resignación en términos de divisas por balanza comercial de más de 3.300 millones de dólares anuales.

El escenario de restricción generalizada de la minería a cielo abierto implicaría también pasar a necesitar divisas adicionales, ya que el país perdería además la autosuficiencia en minerales.

Pasaría de un superávit comercial de 2.300 millones de dólares anuales en productos mineros, a un déficit cercano a los 1.000 millones. La Argentina es importadora de algunos minerales como hierro, compras que son más que saldadas a nivel del balance comercial sectorial con las exportaciones del resto de los minerales.

De acuerdo a las variables analizadas, el gráfico siguiente muestra una síntesis de la incidencia de las minas en funcionamiento a cielo abierto o mixtas.

Impacto sobre los proyectos mineros en cartera

En la actualidad existen 21 grandes proyectos en diferentes Provincias, de los cuales 12 serán explotados con modalidad a cielo abierto. Esta distinción también se tuvo en cuenta a los fines de evaluar un eventual impacto económico en el caso de extenderse la prohibición de explotación bajo esta modalidad como ya lo han hecho algunas provincias.

Se esperan acumular inversiones por más de 32.000 millones de dólares en términos de costo de capital desde el inicio de la construcción. De ese total, dos terceras partes corresponden a los proyectos bajo explotación a cielo abierto (21.400 millones de dólares). Y exportaciones por más de 11.000 millones de dólares anuales de los cuales el 72% corresponden a proyectos mineros con explotaciones a cielo abierto -unos 8.000 millones de dólares-.

Para los proyectos considerados se esperan obtener unos 30.840 empleos en mina que surgen de los puestos de trabajo directos requeridos para operación por los proyectos y los contratistas. Esta cifra resulta altamente significativa ya que implicaría aumentar en un 73% el empleo actual del sector (42.000).

En cuanto al empleo total esperado considerando los puestos de trabajo en operación directos e indirectos la cifra ascendería a 55.500 empleos. De ellos, los correspondientes a explotaciones a cielo abierto serían unos 39.615 el 71% del total generado.

Reservas estimadas, recursos y actividad exploratoria

Nuestro país ocupa el decimoquinto lugar en el mundo en la producción y reservas de oro, aunque su potencial podría ubicarla dentro del top ten de los países con mayores reservas. La Argentina cuenta con un potencial de reservas de oro de 69 millones de onzas, lo que la ubicaría en el noveno lugar en términos de reservas mundiales.

En cuanto a la plata tiene el potencial para ubicarse en el séptimo lugar mundial, con 1.300 millones de onzas según estimaciones conservadoras. No obstante, de acuerdo a los proyectos que se encuentran en estado de construcción o factibilidad, las potenciales reservas podrían superar los 1.800 millones de onzas. Esto permitiría convertir a la Argentina en el quinto reservorio mundial de plata.

Para los catorce principales proyectos en etapa de construcción, factibilidad o exploración, existe una producción potencial de 1,8 millones de onzas de oro. Esto considerando la puesta en funcionamiento de los proyectos Pascua-Lama, Agua Rica, Navidad, El Quevar, Cerro Negro y Cerro Moro. En ese caso, sumando la producción actual, la Argentina ingresaría en el top ten de productores mundiales de oro superando los 3 millones de onzas. En plata, su potencial se encuentra entre 50 y 80 millones de onzas, una cifra que multiplica entre 1,7 y 2,8 veces la producción actual. En caso de desarrollar este potencial nuestro país se ubicará en el top five de países productores.

Con la puesta en funcionamiento de proyectos actualmente en etapa de pre producción con una escala igual o superior a la mina Bajo la Alumbrera, podría alcanzar en conjunto una producción de 950 mil toneladas de cobre, esto es dando continuidad a la mina Bajo la Alumbrera, lo que implica una cifra ocho veces superior a la actual. En ese caso, la Argentina podría convertirse en el sexto productor de cobre mundial luego de Chile, China, Perú, Estados Unidos y Australia. En caso de cierre de la mina actual de cobre, igualmente podría ubicarse en el puesto número ocho.

La Argentina se encuentra en la cuarta posición mundial en reservas probadas de litio con 850 mil toneladas, aunque con un fuerte potencial a desarrollar tanto por la cantidad como por la calidad.

Conforma el denominado triangulo del litio en la región de la Puna, ubicándose tercera a nivel mundial en recursos estimados con 6,5 millones de toneladas (MT), luego de Bolivia (9 MT) y Chile (7,5 MT). En conjunto, con los dos países mencionados cuentan con el 60% de estos recursos mundiales, aunque estimaciones más optimistas ubican a la mencionada región con una concentración del 85%.

El país cuenta en la actualidad con tres proyectos de explotación de litio en construcción y dos en factibilidad avanzada. La explotación de estos proyectos podría convertir a la Argentina en segundo productor mundial de carbonato de litio luego de Chile.

Los proyectos en cartera de litio podrían aportar una producción anual de 147.500 toneladas de carbonato de litio, lo que implica un valor de producción superior a los 600 millones de dólares, lo que podría multiplicar la generación de divisas por 15 veces para este mineral.

Minería, energía y restricción externa

De acuerdo a proyecciones sobre el saldo comercial energético, al año 2018 este sector generará una pérdida de divisas de 8.428 millones de dólares. No obstante, parte de este desequilibrio podría ser compensado por el balance positivo del sector minero.

El potencial de generación de divisas del sector minero luego de 2020 con los proyectos considerados asciende a 11.000 millones de dólares (descontando el consumo propio de energía y combustibles). El desarrollo de las condiciones para que los proyectos mineros hoy en cartera puedan alcanzar el potencial de explotación resulta una alternativa concreta susceptible de ser aprovechada para contrarrestar el problema de la restricción externa originado por el déficit energético.

Minería y energía renovable

La Argentina minera se encuentra en proceso de incorporación de prácticas de eficiencia energética internas y la adquisición de energías obtenidas de procesos renovables en especial la hidroeléctrica, como también acciones tendientes a la reducción del consumo de combustible en los procesos de transporte de roca a través de una gestión más eficiente del transporte y sustitución por biocombustibles.

El potencial la industria minera en materia ambiental también resulta favorecido por su contribución a la provisión de minerales y metales requeridos para la transición a una economía global baja en carbono. Los cambios previstos en la industria de la construcción, impactarán en la demanda de minerales y metales para mejorar la eficiencia energética de edificios, como el molibdeno.

En el sector transporte, aleaciones de níquel se utilizan para mejorar la eficiencia en la quema de combustibles en motores. Vehículos más livianos serán construidos con metales de mayor resistencia como niobio, molibdeno o aluminio. También una mayor penetración de los vehículos eléctricos impactará en la demanda de litio.

Del mismo modo, el desafío global de ampliar las fuentes renovables de energía impactará en la demanda de metales y minerales para la construcción de los equipos que estas energías requieren (en especial la solar y la eólica).

La minería argentina en la cadena de valor global.

La Argentina tiene la oportunidad para dar un nuevo salto. ¿Pero cuáles son las posibilidades ciertas de hacer realidad este potencial? El contexto mundial se torna más competitivo, los precios y los márgenes se achican y con ello, los proyectos se tornan más exigentes.

En la estrategia global, la competitividad se torna más excluyente ya que prevalecen los proyectos menos costosos. En este contexto, la Argentina se enfrenta al desafío de mejorar su competitividad.

De acuerdo al informe sobre performance logística elaborado por el Banco Mundial que abarca seis dimensiones clave de competitividad en el comercio, para el año 2014 Argentina se encontró en el puesto 60 en un ranking de 160 países, marcando un descenso de doce puntos respecto al año 2010, lo que se debe a las trabas comerciales y normativas, mientras que en infraestructura y competencia logística también se verifican importantes descensos en la posición global debido al estancamiento frente al avance del resto de las naciones.

Existen otros factores de tipo político que pueden resultar alentadores de la inversión o ser disuasivos al generar diferentes grados de incertidumbre. Según una encuesta de Fraser, para el año 2014, la Argentina presenta resultados heterogéneos de acuerdo a la jurisdicción en donde se desarrolla la actividad. Por ejemplo, la provincia de Salta se encuentra en el segundo puesto incluso por encima del resto de los países mineros de la región de América Latina como Perú. En cambio, para provincias como Mendoza, Neuquén, Río Negro o Chubut, se encuentran muy por debajo del promedio del país. Para el caso de Mendoza, el 84% considera que las condiciones actuales son disuasivas de la inversión.

Reformas tributarias

Tanto la Argentina como Chile y Perú promovieron modificaciones orientadas a una mayor captación de la renta minera por parte de los Estados tanto nacional como locales, aunque con resultados muy diferentes en cuanto a la percepción de los inversores. Para el caso de Chile y Perú, más del 60% de las empresas considera que las reformas no resultan una amenaza para las inversiones (Fraser). En cambio para el caso argentino, todas las jurisdicciones quedaron por debajo del resto de los países de la región, luego de Ecuador y Venezuela.

La diferencia reside en los tipos de reformas que se fueron implementando. Tanto Chile como Perú instalaron cambios en las alícuotas sobre las utilidades, estrategia seguida por otros países mineros fuera de la región como Australia y varias provincias de Canadá, y lo hicieron de manera consensuada.

La Argentina, en cambio, implementó los derechos de exportación sobre los ingresos brutos, alterando el régimen de estabilidad fiscal instalado en la ley 24.196. Posteriormente, las provincias comenzaron a establecer aportes como adelantos de regalías, e implementar nuevas figuras (p. ej. Impuesto al Derecho Real de Propiedad Inmobiliaria Minera de Santa Cruz).

Como resultado, las reformas sobre el régimen tributario generaron un esquema impositivo regresivo que impacta en mayor medida cuando los márgenes operativos se achican y reducen su incidencia cuando aumentan.

Durante el año 2013, se estima que la renta minera bruta en Argentina descendió un 27% en dólares, y para el cierre de 2014, se espera otra caída del 15%. De esta manera, entre los años 2012 y 2014 acumula un deterioro del 38% en dólares.

Esta es sólo una brevisima condensación del libro de Daniel Montamat y su equipo integrado por Horacio Lazarte, Sebastián Scheimberg, Mauricio Roitman, Agustín Torroba.