La competencia en el mercado de los combustibles líquidos

Energía&Negocios

• Bookmarks: 54

• Bookmarks: 54

Sebastián Scheimberg, fue Subsecretario de Coordinación del Ministerio de Energía durante los 20 primeros meses de la gestión de Aranguren. Dedicado al estudio de la competencia en los mercados energéticos, publicó en la edición 112 de la revista del IAE una polémica nota que aquí reproducimos.

En esta nota, Scheimberg aborda los temas de competencia e instituciones con un tono más bien crítico, donde hace mención al carácter concentrado del mercado de los hidrocarburos, y a la insólita decisión de subsidiar durante los 2 primeros años de la gestión de Cambiemos al sector petrolero. Pone de relieve también que las políticas seguidas durante la gestión Aranguren fueron contrapuestas a las que se debatían oportunamente en aquel think tank.

La competencia en el mercado de los combustibles líquidos

Por el Lic, Sebatián Scheimberg (*)

Hacia finales del mes de marzo, y a requerimiento de la CNDC, presenté un documento que lleva el mismo nombre que la presente nota. Ese documento analiza con cierto grado de detalle los encadenamientos productivos del sector de los hidrocarburos líquidos; los niveles de concentración en la industria aguas arriba y aguas abajo; los actores que participan y la forma en que se organiza la industria.

También evalúa las ventajas y desventajas de la integración vertical en la relación de elaboración/distribución/comercialización de combustibles; las cuestiones que pueden dificultar la competencia (vinculado al uso de la logística); y una perspectiva histórica de lo que han sido los márgenes de comercialización local de combustible.

Algunas de las conclusiones allí señaladas serán volcadas en forma sintética a continuación, más allá de lo deseable, que considero sería la difusión de dicho documento, así como la posibilidad de discutir varias de las medidas propuestas en el ámbito del MINEM, por ser éste el organismo al que apuntan la mayoría de las recomendaciones a fin de generar un mercado competitivo. Algo que no va a surgir simplemente por Decreto.

Pero, más allá de intentar reproducir algunas de las ideas ya expuestas, considero un hito relevante las jornadas de discusión que han tenido lugar en la Universidad del CEMA en la “Semana de Mayo”, dándole una mirada algo revolucionaria de lo que vienen siendo las propuestas del gobierno. En efecto, estas jornadas han encontrado a un grupo de profesionales destacados que señalan la necesidad de cambiar varias de las políticas energéticas implementadas, y que en alguna medida no son sino (a mi juicio) una continuidad del régimen regulatorio de la gestión anterior.

Si bien se reconoció la necesidad que hubo de ajustar los precios relativos del gas y la electricidad, se ha señalado que el régimen de “comando y control” adoptado dista mucho del gradualismo y no tiende a fomentar la competencia, excepto parcialmente en lo que hace a las licitaciones de fuentes renovables. Algunos, como el caso de un alto funcionario de una empresa de distribución, señala que “se excedieron”, en alusión al precio del gas que fijó el Ministro para las usinas (5,2 US$/MMBTU), asegurando que, librado a la competencia ese precio sería menor.

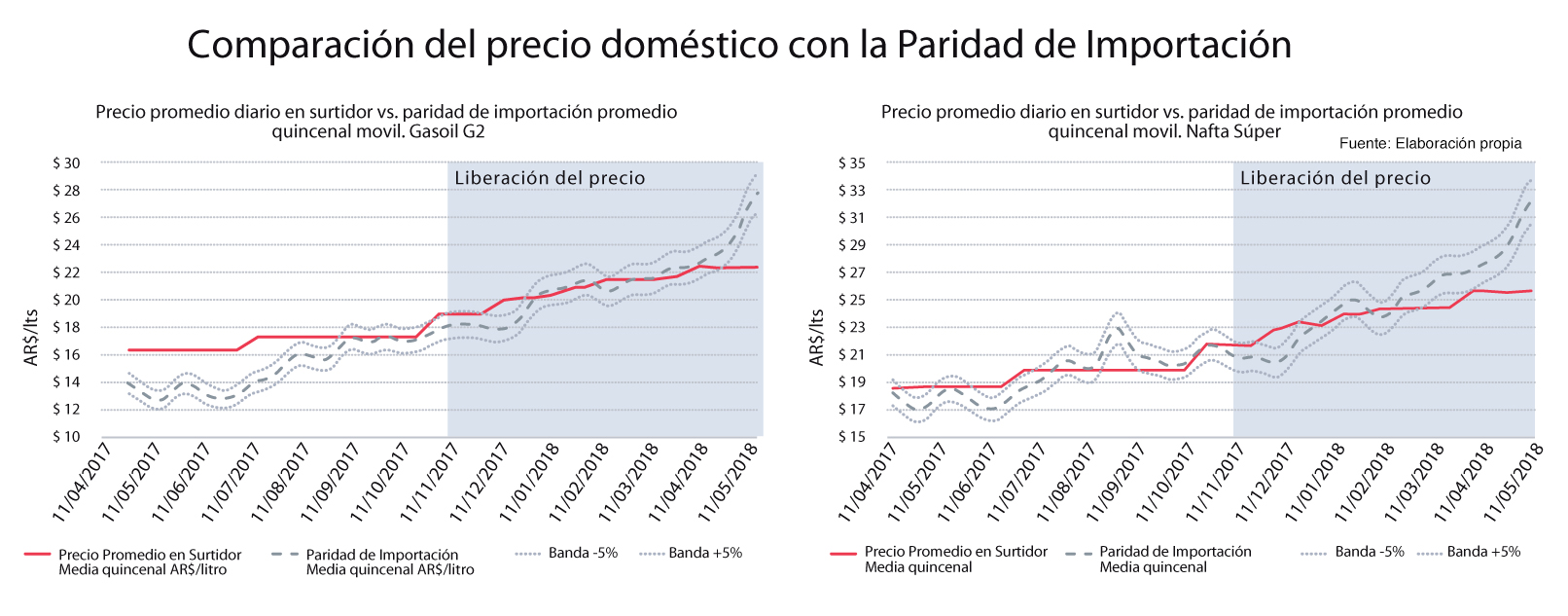

El caso del petróleo crudo y los combustibles líquidos ha sido distinto, e igualmente mal manejado. Inicialmente no existía una necesidad de recomponer los precios relativos en dirección creciente pues los precios domésticos superaron a los internacionales hasta bien avanzado el 2017.

El caso del petróleo crudo y los combustibles líquidos ha sido distinto, e igualmente mal manejado. Inicialmente no existía una necesidad de recomponer los precios relativos en dirección creciente pues los precios domésticos superaron a los internacionales hasta bien avanzado el 2017.

Más bien se precisaba generar un régimen de competencia a una velocidad muy superior a la que se decidió. Ello hubiera beneficiado a los consumidores en lugar de a los productores, dando a su vez alivio a la macroeconomía (contrario sensu a lo que viene aconteciendo), a partir de ofrecerle una rebaja de precios de los combustibles, así como al costo de generación eléctrica. Este hubiera sido el resultado de adoptar un modelo competitivo de shock con una mirada económica unificada.

Igualmente oportuno habría sido desregular el precio del gas natural, como varios funcionarios del equipo del MINEM proponían, ya que durante el año 2016 el precio del gas de Bolivia estuvo en el orden de los 3,5 dólares y el GNL con costo de regasificación incluido debajo de los 7 US$/MMBTU. Esta propuesta venía acompañada de la construcción (pública o privada) de al menos una nueva planta de gasificación que hubiera generado ahorros significativos sobre las compras del gasoil para usinas en años posteriores. Al menos ese era el diagnóstico que existía en tiempos de debate, previo a la asunción de gobierno, en el ámbito de la Fundación Pensar.

Lo que siguió es una historia conocida. Poco debate de ideas y una centralización de decisiones que generaría beneficios sectoriales más que una coordinación de los objetivos micro con los macroeconómicos, o inclusive una mirada de equilibrio general. Mucho menos, hablar de las restricciones sociales y políticas, por las que tuvo que terciar la Corte Suprema de Justicia, y que en la actualidad ha permitido unificar a prácticamente toda la oposición en contra de la política energética, que indefectiblemente deberá cambiar el rumbo tras la reciente devaluación del peso.

Alineación

Recién cuando los precios internacionales del crudo treparon por encima de los 54 dólares el MINEM decidió que era hora de converger a esos mayores precios (Decreto 962/2017 de apertura de las importaciones). No obstante, dicha desregulación quedó rápidamente interrumpida a partir de un nuevo acuerdo informal entre el Ministerio y las petroleras, que establecen retomar el camino a la convergencia, pasadas las turbulencias de mayo y junio, lo que aparece altamente dificultoso.

La decisión de adoptar un régimen de competencia a partir de 2018 quedó librado al buen criterio de las empresas y a una supuesta acción de monitoreo de la CNDC.

Justamente en la propuesta realizada a ese organismo se manifestaba que, en presencia de un actor con posición dominante, el camino crítico para fomentar prácticas competitivas consistía no sólo en la elaboración y seguimiento de algunos estadísticos como la “Paridad de Importación” y la evolución del “Crack Spread”, sino también en la aplicación de recomendaciones sobre las condiciones de acceso a activos de logística y almacenamiento y al seguimiento de buenas prácticas de competencia y regulación en temas vinculados al medio ambiente, así como el perfeccionamiento de los controles de calidad y la mejora en la presentación de información por parte del MINEM.

Si bien no se puede responsabilizar a una política sectorial de ineficaz en el marco de una corrida cambiaria que termina erosionando el valor de la moneda en más del 25%, existía al menos algún instrumento para estabilizar el valor de referencia en dólares, por ejemplo, a partir de la creación de un Fondo de Estabilidad de precios, que hubiera requerido de un mayor compromiso de parte de las autoridades a la hora de la elaboración de un “Plan Estratégico Energético”.

En cambio de eso, se le sirvió en bandeja al sector un precio sostén sin compromiso alguno de establecer un techo a la suba en los ciclos alcistas transitorios. Y sumado a esta falta de previsión el sector enfrenta actualmente una coyuntura de precios mayores a los esperados. En este sentido el programa va a volver a quedar en deuda con las petroleras pues la combinación de devaluación y volatilidad del commodity reflejan precios internos por debajo de la Paridad de Importación (excepto para los productos Premium).

En cambio de eso, se le sirvió en bandeja al sector un precio sostén sin compromiso alguno de establecer un techo a la suba en los ciclos alcistas transitorios. Y sumado a esta falta de previsión el sector enfrenta actualmente una coyuntura de precios mayores a los esperados. En este sentido el programa va a volver a quedar en deuda con las petroleras pues la combinación de devaluación y volatilidad del commodity reflejan precios internos por debajo de la Paridad de Importación (excepto para los productos Premium).

Como bien señaló Navajas en “la Semana de Mayo”, existen diferencias entre competencia y competitividad; así como diferencias entre un régimen pro mercado y uno pro negocios.

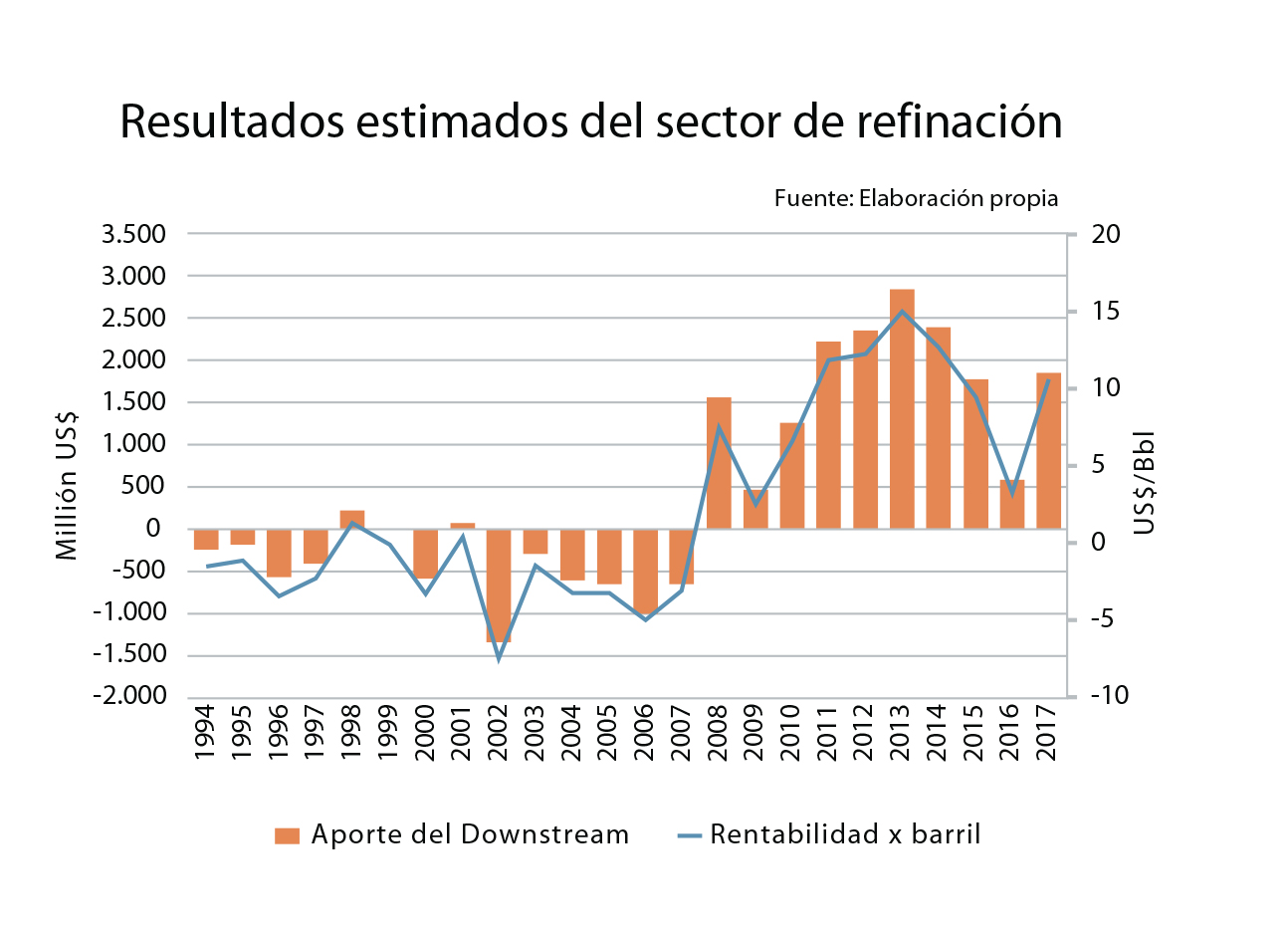

El mercado de combustible tiene dificultad en avanzar hacia la competencia porque existen —entre otros— problemas de competitividad, los que se evidencian en márgenes de protección que resultan sumamente elevados a la luz de la comparación internacional.

De allí que, en presencia de un actor con posición dominante y concentración en el negocio de logística y almacenaje, los costos deberían incorporar márgenes menores a los que se venían observando en el último quinquenio, con resultados para el Downstream que incluso, en períodos de precios del crudo inferiores a los internacionales habían generado beneficios elevados para este sector.

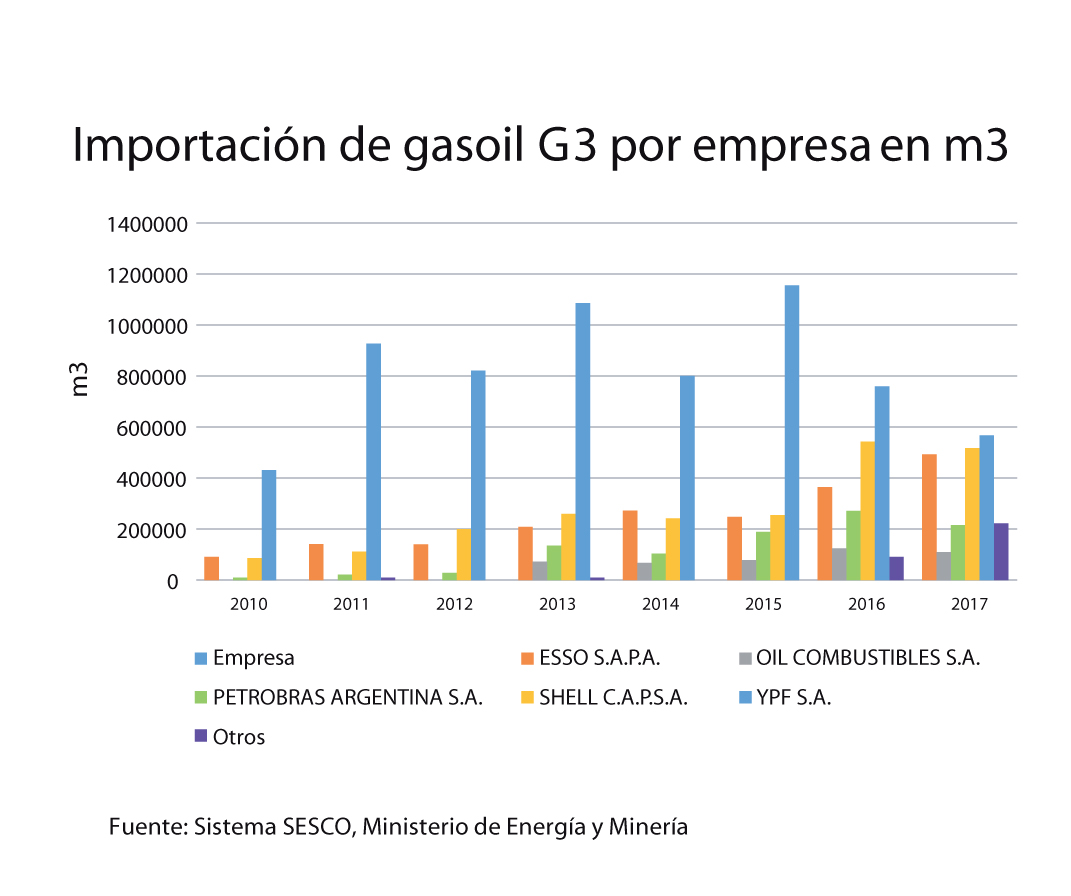

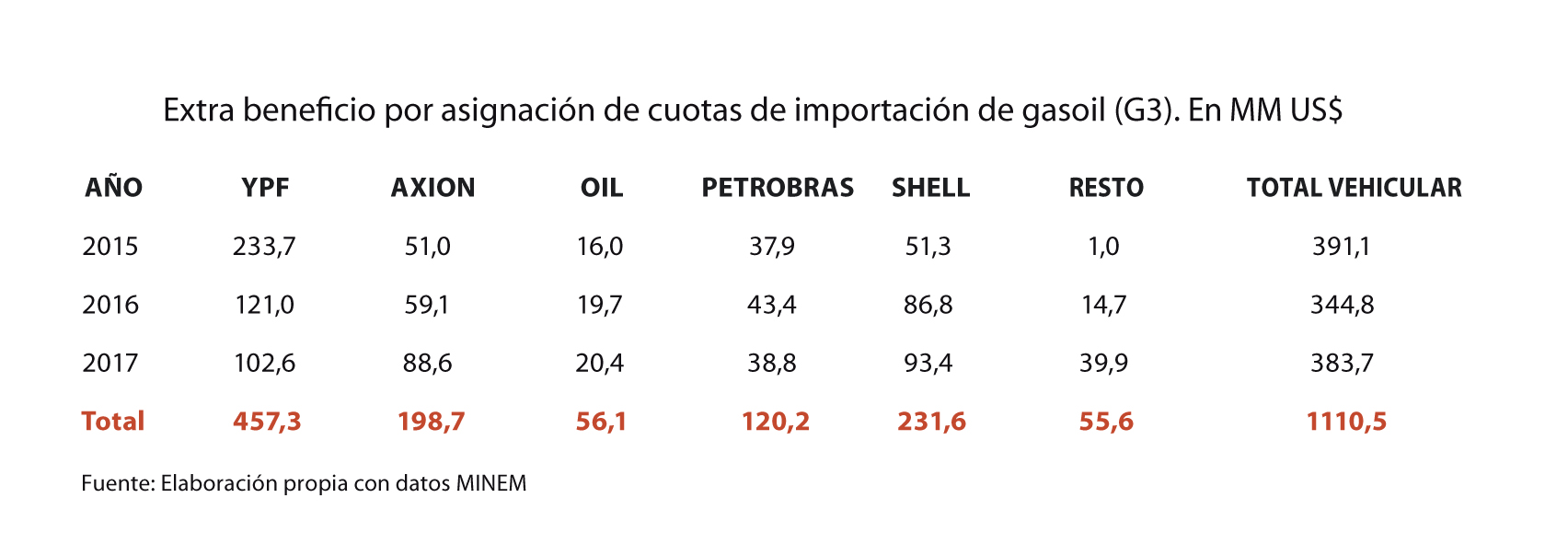

En el marco de precios internos muy inferiores a los internacionales, no fue sino hasta bien entrado el año 2017 que se reglamentaron los requerimientos para autorizar la importación de productos. Esta situación generaba beneficios extraordinarios para las firmas que conseguían el cupo de importación, de igual manera que genera beneficios extraordinarios la asignación de los Programas de Estímulo a la producción de gas incremental (Res. 46/2016), e igual que el precio extraordinario que consiguieron las empresas generadoras que se beneficiaron de la Resolución 21/2016, por la puesta a disposición de potencia emergencial.

Pero la diferencia entre los sectores de energía eléctrica y de hidrocarburos es que mientras el primero tiende a utilizar esquemas de subasta para asignar beneficios (típicamente el caso de las Energías Renovables), en el caso de los hidrocarburos aparece una mayor discrecionalidad. El caso de la importación de gasoil premium sirve de muestra para este mecanismo.

Es preciso destacar que el régimen de precio sostén procuraba mantener el nivel de actividad del Upstream con refinerías plenamente abastecidas de crudo y producción local de refinados, y en tal sentido la asignación de cuotas de importación por encima de valores de años precedentes podría interpretarse como una selección de ganadores, en particular para empresas ya establecidas.

La pregunta que surge es: ¿Podrían haberse diseñado sistemas de atribución de cupos con reglas que proveyeran mayor transparencia y respondiesen a señales de mercado? Efectivamente, en general los sistemas de subasta o remate por oferta pública tienden a ser más robustos que la asignación directa. Por ejemplo, podría considerarse una alternativa a la asignación discrecional de las cuotas de importaciones incrementales a las distintas compañías basada en la licitación de los volúmenes incrementales (respecto a un año base), asignando las cuotas a las firmas que hubieran ofrecido una reducción en el precio al consumidor. Este tipo de mecanismo, que permite acotar el extra beneficio de las firmas importadoras, reduce los incentivos(riesgos) de captura del regulador.

El camino a seguir

Uno de los problemas es que MINEM le ha cerrado la puerta a los sistemas de subasta que tienden a recomponer el funcionamiento de los mercados mayoristas, fomentando la competencia. En su lugar predominan esquemas pro empresa. Esta es la principal debilidad del actual sistema de decisiones centralizadas, y no solo los “revolucionarios de Mayo” lo habían planteado. El valor del gas en boca de pozo entre 4 y 5 dólares era el umbral máximo tolerable antes del arranque (según consta en documentos de Fundación Pensar). Un valor que se pudo haber utilizado de referencia transitorio mientras se desregulaba el mercado bajo una coyuntura, como planteamos, favorable.

Para finalizar, deberíamos pensar en cuál es el modelo regulatorio factible hacia adelante, que obviamente deseche las escaleras de precios ad hoc en medio de un régimen de inestabilidad macroeconómica. Todo apunta en la dirección de ir reemplazando el modelo de negocios por el de mercado.

Siendo la empresa de posición dominante de mayoría estatal, el esfuerzo deberá ponerse en medidas que aumenten la competitividad, y si bien resulta imposible establecer metas de precios en pesos, al menos procurar estabilizar el valor en dólares de la energía, tal como se encuentra en la actualidad, a partir de una combinación de contratos de mediano plazo y Fondos de Estabilización (en dólares) compatibles con márgenes similares a los de países más competitivos de la región.

La iniciativa de centralizar las decisiones económicas en una sola cabeza es un paso adelante para lograr el éxito de un programa anti inflacionario. Posiblemente el nuevo escenario de precios relativos tenga algunos grados de distorsión, pero ello no se puede corregir con nuevos aumentos nominales muy por encima de la inflación, sino a partir de ganancias de competitividad y un diseño institucional que limite volatilidades de precios exógenos y a la vez fomente la competencia y el intercambio regional, con políticas públicas mucho más activas hacia la eficiencia energética de importaciones incrementales a las distintas compañías basada en la licitación de los volúmenes incrementales (respecto a un año base), asignando las cuotas a las firmas que hubieran ofrecido una reducción en el precio al consumidor. Este tipo de mecanismo, que permite acotar el extra beneficio de las firmas importadoras, reduce los incentivos(riesgos) de captura del regulador.

(*) Sebastián Scheimberg es Economista, especialista en Regulación de Mercados de Hidrocarburos. Trabajó en YPF, y asesoró a Organismos Internacionales. En el ámbito público, fue funcionario de la Secretaria de Ambiente y Subsecretario del Ministerio de Energía, hasta julio 2017. Actualmente se desempeña como asesor del Ministerio del Interior