Por motivos económicos, financieros, tecnológicos, ambientales, operativos y de diversificación de riesgo en Argentina es necesario incrementar la participación de la generación solar fotovoltaica

Luis Alberto Giussani *

El mercado eléctrico es diferente de cualquier otro mercado, y lo es por dos motivos.

El principal es que la energía eléctrica no se puede almacenar, por lo tanto, se debe generar a cada instante lo mismo que se demanda.

El segundo motivo, es que no existe ningún otro bien que pueda ser producido, a costos competitivos, por medio de tantas tecnologías diferentes.

Seis razones explican por qué estas características son clave para la configuración de un sistema eléctrico que genere al mínimo costo, y las razones económicas, financieras, tecnológicas, ambientales, operativas y de diversificación de riesgos por las que en Argentina es necesario incrementar la participación de la generación solar fotovoltaica.

Las seis razones

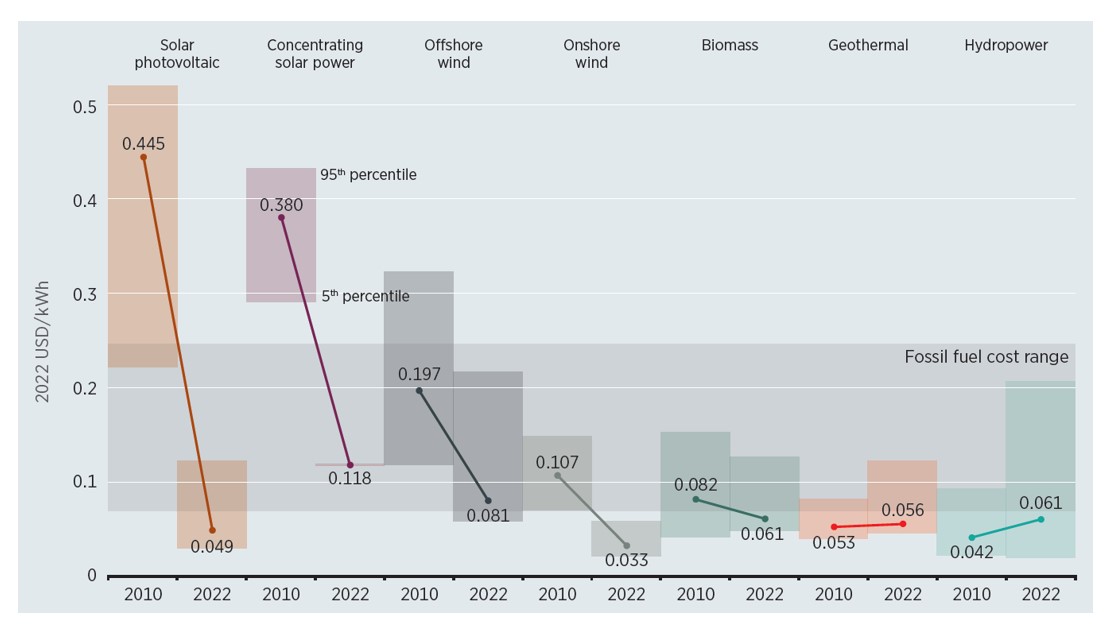

Primero; la competitividad económica de la energía solar hoy está debidamente comprobada. El siguiente gráfico refleja el levelized cost of energy (LCOE)1 en donde se observa la abrupta caída de los costos de la energía solar fotovoltaica (y también de otras fuentes), al punto que han caído por debajo de los costos de las fuentes fósiles.

El gráfico se interpreta de la siguiente manera: el límite superior de las barras indica el costo del 5% de las instalaciones más caras y el límite inferior indica el 5% más económico, mientras que el punto con valores señala el promedio ponderado por potencia instalada. Por otra parte, la franja en gris muestra el rango de costos de la generación fósil.

Figura 1 - Costo en US$/KWh

Fuente IRENA

Por lo tanto, en 2022 el costo ponderado por potencia instalada de la energía solar fue de 0,049 USD/KWh. Este es un costo casi 10 veces inferior al del año 2010.

Segundo: el aspecto financiero es un factor clave para un país como Argentina, con alto costo del capital y con restricciones externas al financiamiento. En el aspecto financiero la energía solar presenta dos ventajas: i) la puesta en marcha de los proyectos solares requiere tan sólo de meses, en contraste con proyectos de largo plazo como los hidroeléctricos o nucleares.

Esto permite la rápida recuperación de la inversión y evita la acumulación de deudas en proyectos que se encuentran en fase de construcción; y ii) es posible conseguir líneas de financiamiento externo específicas destinadas a la generación renovable.

Tercero: la generación fotovoltaica de electricidad es una tecnología madura, probada tanto a nivel mundial como en el país.

En la producción de paneles solares ha habido una gran evolución (y abaratamiento), al punto que hoy existen colectores bifaciales, los que también generan electricidad en la cara posterior del panel a partir de la luz reflejada en la tierra y la incidencia de la luz difusa. Gracias al recurso solar disponible en el noroeste del país, el factor de capacidad (equivalente al porcentaje de tiempo que se genera a máxima potencia) de los parques locales alcanza al 29,5%.

Este valor duplica a la media mundial que es de 13,5% para el total de parques en funcionamiento y del 16,9% para los parques de más reciente inauguración, los que contarían con mejor tecnología o estarían en locaciones más propicias que los más antiguos.

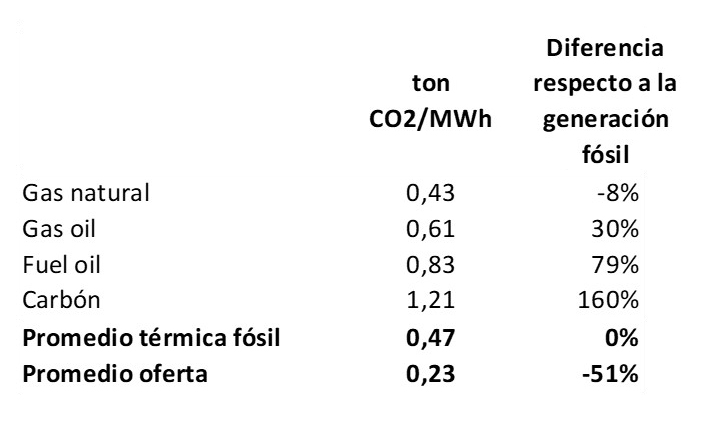

Cuarto: está cada vez más clara la necesidad de reducir las emisiones de CO2. Contar con una matriz de generación eléctrica más limpia es una de las formas más simples y económicas de lograrlo. La generación eléctrica en Argentina es relativamente limpia comparada a la media mundial, pero podría serlo mucho más. Las estadísticas del año 2023 muestran los niveles de emisiones de CO2 de la generación eléctrica en Argentina debido al uso de los distintos combustibles y a las eficiencias de los equipos despachados.

Tabla 1 – Emisiones en toneladas CO2/MWh

Elaboración propia sobre datos de CAMMESA

Se puede observar que, gracias a la generación renovable (hidroeléctrica incluida) y también a la generación nuclear, las emisiones promedio del país son 51% menores a las emisiones promedio de la generación térmica fósil. Sin embargo, como analizaremos más adelante, mediante el incremento de la generación solar se podría remplazar una cantidad considerable del consumo de los combustibles utilizados para cubrir el pico de demanda, como es el gasoil y el fuel oil.

Quinto: la operación o administración de la red presenta una serie de complejidades. Como se mencionó antes, en cada momento se debe generar la cantidad de energía que la demanda requiere. Por lo tanto, en cada momento se debe optar qué unidad “despachar” o dicho de otra manera que unidades deben generar electricidad y cuáles no.

Describiéndolo de manera simple, el orden de despacho sería: i) las renovales no gestionables o sea la eólica y la solar, ya que si no se las despacha la energía que generan se perdería; ii) las hidroeléctricas de pasada, o sea las centrales hidroeléctricas cuyos embalses no tienen la capacidad de retener porcentajes significativos del caudal del río, y iii) el resto de las centrales en un orden de prioridad desde las unidades generadoras con menor costo marginal a las de mayor, lo cual sería primero las centrales nucleares (cuyos costos son principalmente fijos y no variables), los ciclos combinados, las hidroeléctricas de punta y dependiendo de las necesidades las turbinas de gas, de vapor o los motores diésel.

Además de los costos resultan clave las características propias de la tecnología y las plantas. Por ejemplo, las centrales nucleares tardan días en alcanzar su máxima potencia, mientras que las hidroeléctricas de punta la pueden alcanzar en minuto

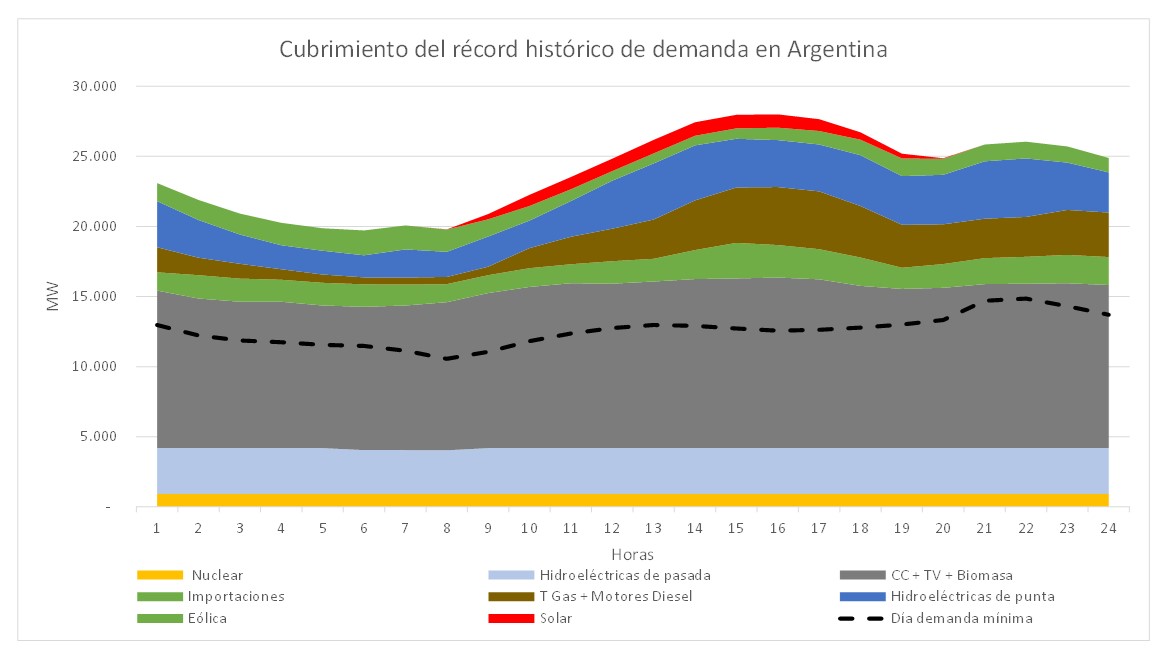

En el gráfico se puede observar cómo fue cubierta la demanda de energía del día lunes 13 de marzo de 2023, día récord de consumo tanto de energía como de potencia 2 3 .

Figura 2 - Cubrimiento de la demanda récord

Fuente: Elaboración propia en base a CAMMESA

En el gráfico se puede observar las distintas fuentes que abastecieron la demanda, desde la línea de origen figuran, la generación nuclear, las hidroeléctricas de pasada, las centrales de ciclo combinado y turbo vapor, la energía eléctrica importada, la generación mediante turbinas de gas y motores diésel, la hidroeléctrica de embalse (o de punta), la generación eólica y la generación solar.

La forma de la curva horaria de demanda es un factor clave, ya que antiguamente, en Argentina, los picos máximos demanda se observaban durante una fría noche de invierno, mientras que hoy, debido a la irrupción de los equipos de aire acondicionado, el pico de demanda se observa durante un caluroso día de verano 4 .

Debido a estas características de la demanda la energía solar brinda una doble correlación: una correlación estacional, ya que durante el verano es mayor la generación que en invierno, y por sobre todo una correlación horaria, ya que cuando se produce el pico diario de demanda la generación fotovoltaica está operativa.

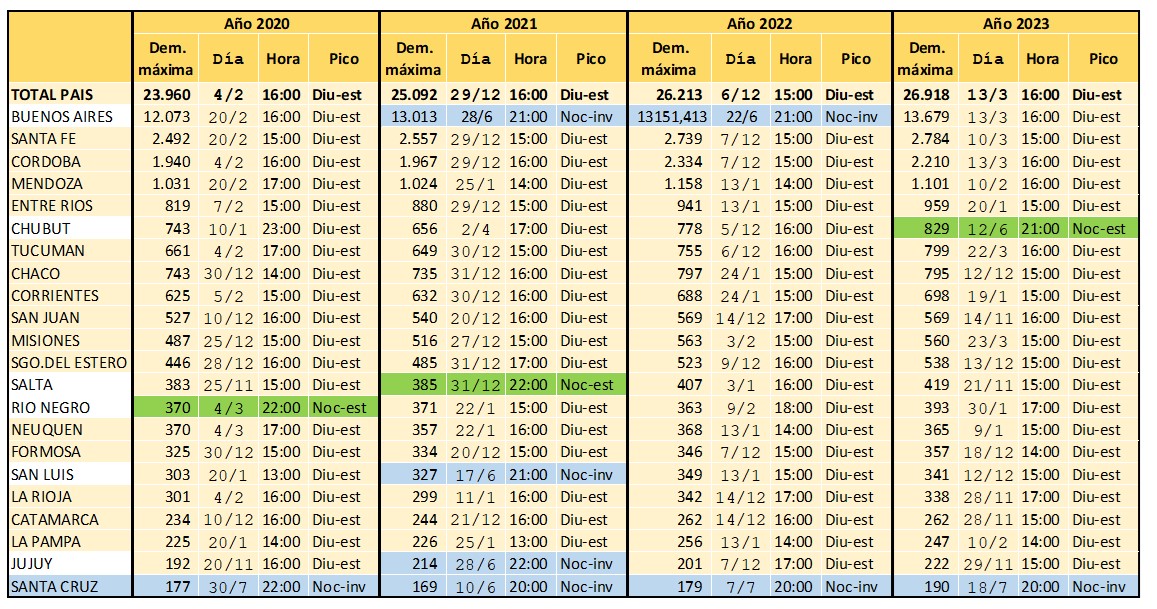

Tabla 2 - Pico de demanda anual por área

Elaboración propia en base a CAMMESA

En el cuadro se pueden observar las características del pico de demanda durante los últimos cuatro años. Se resalta si se trata de un pico anual invernal o estival y diario o nocturno.

En naranja está resaltado el pico diurno-estival, en verde nocturno-estival y en celeste nocturno-invernal. Por ejemplo, para el año 2023, se puede observar que tanto a nivel país, como para 20 de las 22 áreas5, el pico es diurno-estival, mientras que para Chubut el pico anual fue nocturno-estival y para la provincia de Santa Cruz el pico fue nocturno-invernal.

La curva de demanda con pico diurno estival y la temporalidad de la generación solar explican que la generación solar sea la fuente renovable con mayor correlación con la demanda, sólo superada por la de las grandes centrales hidroeléctricas.

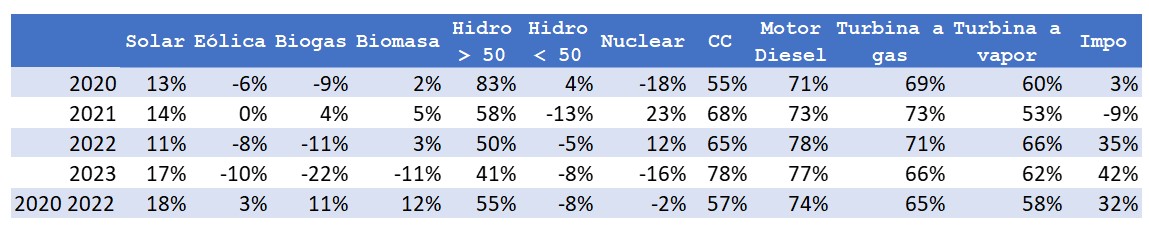

Tabla 3 - Correlación demanda

Fuente: Elaboración propia en base a CAMMESA

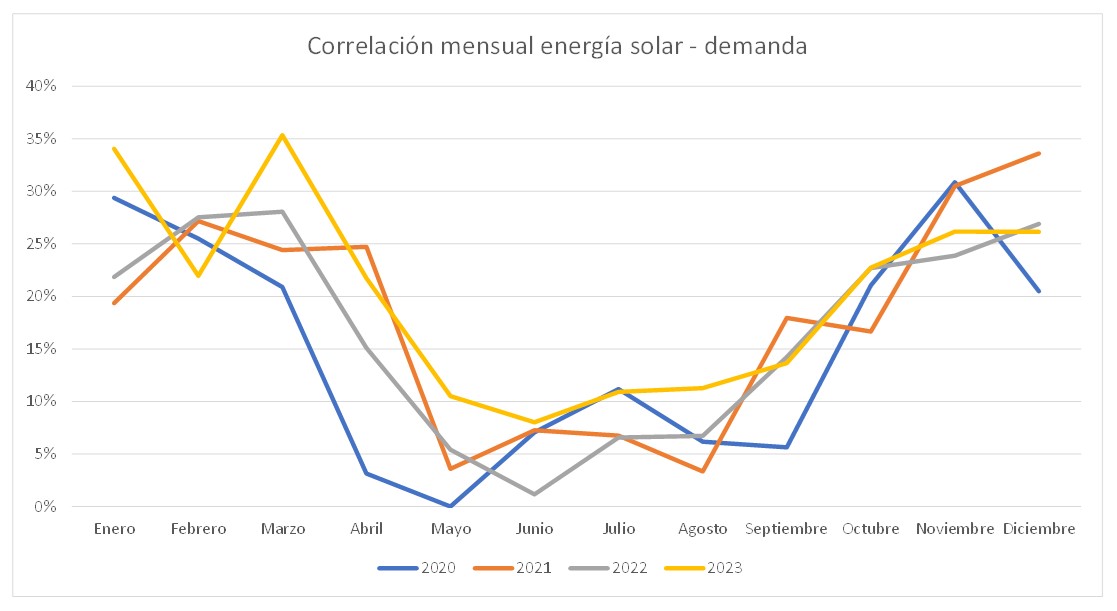

La correlación entre la generación solar y la demanda es aún mayor durante los meses de verano. También es conveniente mencionar que la correlación demanda-generación fotovoltaica para algunas de las provincias con gran potencial solar, como La Rioja, Mendoza o San Juan es superior al promedio nacional.

Figura 3 - Correlación mensual demanda - generación fotovoltaica

Esta característica, sumada al pico diurno estival que presentan las provincias del noroeste y Cuyo, posibilitaría la construcción de parques solares dimensionados de acuerdo a la demanda local o regional, evitando la necesidad de invertir en instalaciones de elevación y reducción de tensión, así como de tendidos de alta tensión.

Sexto: el diseño de un sistema robusto de generación, transporte y distribución implica la minimización de los riesgos de falla.

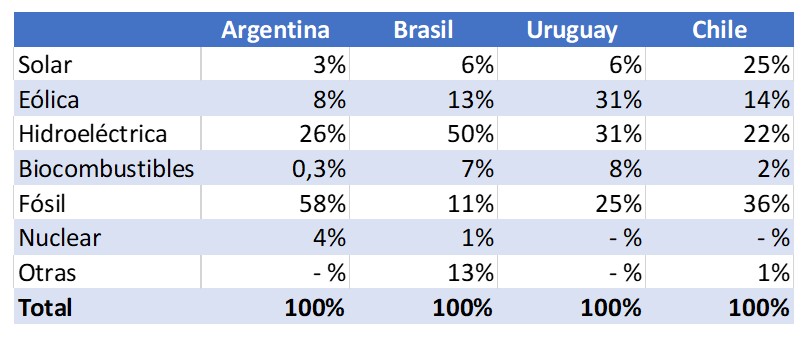

Tabla 4 - Porcentaje de la potencia instalada por fuente6

Debido a la importancia del riesgo, se puede trazar cierto paralelismo al diseño de una cartera de inversiones. En una cartera de inversiones, está demostrada la conveniencia de la diversificación de la cartera o, como se decía, no hay que poner todos los huevos en la misma canasta. De manera similar, en un sistema eléctrico rara vez la “solución de esquina”, como se denomina al caso en el que un bien es totalmente preferido a otro, resulta ser la óptima.

Existen muchos ejemplos internacionales en los que el exceso de inversión en una tecnología lleva a riesgos en el sistema, como por ejemplo el caso de Brasil ante las sequías.

En Argentina, como observaremos a continuación, al compararnos con los países vecinos la canasta de nuestro parque generador, llamada matriz, aún está pobremente representada por las fuentes renovables.

Si bien cada país cuenta con diferentes recursos, la participación tanto menor de las fuentes renovables que tiene nuestro país es un indicador de la necesidad de ampliarlo. En el siguiente cuadro se refleja el porcentaje de la potencia instalada por fuente de generación.

En el cuadro se observa que tanto en Brasil como en Uruguay la participación de la potencia solar instalada es el doble que en la Argentina, y en Chile es ocho veces mayor. Analizando al resto de los renovables observamos que para la energía eólica la participación de la potencia instalada tanto en Brasil como en Chile es 50% mayor, y que en Uruguay es más de tres veces mayor que en Argentina.

También es notable que la participación de los biocombustibles en la potencia eléctrica instalada sea 20 veces mayor en Brasil o en Uruguay de lo que representan en Argentina.

En conclusión; debido a la baja en los costos de la generación solar fotovoltaica, las ventajas financieras que ofrece tanto por los plazos de ejecución como por las líneas específicas, por el avance tecnológico que presentan, por el alto factor de capacidad que brinda la energía fotovoltaica en el noroeste y en Cuyo, por la urgente necesidad de disminuir las emisiones de gases de efecto invernadero, por la necesidad de diversificar la matriz y disminuir los riesgos y por la disponibilidad de la energía en el momento del pico de demanda, es necesario, como lo han hecho nuestros países limítrofes, incrementar la participación de la energía solar fotovoltaica.

* Profesor de Economía de la Energía UBA

- El LCOE es el costo nivelado de la energía teniendo en cuenta la energía generada, la tasa de descuento, y tanto los costos fijos como los variables incluyendo combustibles y mantenimiento ↩︎

- El consumo de energía se observa en el gráfico como toda el área coloreada, mientras que la potencia es el requerimiento puntual, en el gráfico se observa como el pico de 29.105 MW alcanzado a las 15:28. ↩︎

- Los valores del 13 de marzo de 2023 fueron superados por los del 1 de febrero de 2024, sin embargo, aún no están disponibles las estadísticas para realizar el presente análisis. De igual manera, las conclusiones no cambiarán por ser ambos máximos en horas diurnas. las 15:28 el 13/03/2023 y las 14:48 el 1/02/2024. ↩︎

- Otro factor de menor relevancia es la disminución del consumo en iluminación debido a la mayor eficiencia de la iluminación LED. ↩︎

- Se mencionó áreas y no provincias ya que en las estadísticas de Cammesa el consumo de Buenos Aires incluye tanto a la Ciudad Autónoma como a la provincia. Por otra parte, no figuran los datos de Tierra del Fuego ya que esta provincia no se encuentra conectada al Sistema Argentino de Interconexión (SADI). ↩︎

- Otras en Brasil se refieren a generación distribuida, mientras que en Chile consiste en la suma de la potencia instalada geotérmica y termosolar. ↩︎