Según John Mearsheimer, profesor de Relaciones Internacionales de la Universidad de Chicago, las grandes potencias que dominan el sistema geopolítico internacional, mantienen una constante puja por el control de su área de influencia y por proteger la seguridad de su estado. Para alcanzar esos objetivos, entre otros recursos, tienen a la guerra como herramienta.

Mearsheimer ha argumentado que el conflicto ruso-ucraniano se debe en gran parte a la expansión de la OTAN hacia el este, que amenaza la seguridad nacional de Rusia y que llevó a una respuesta defensiva por parte de los rusos. Critica también la política occidental de “contener” a Rusia y ha abogado por un enfoque más cooperativo y de compromiso para resolver el conflicto.

Los conflictos internacionales determinan alianzas y definen alineamientos y reconfiguraciones geopolíticas que provocan tensiones económicas, comerciales y tecnológicas que desajustan la estructura de poder que alguna vez sostuvo a los Estados Unidos como la potencia protectora de la estabilidad del sistema. El conflicto ruso-ucraniano no parece ser un conflicto más: está marcado por el declive de la hegemonía norteamericana pos segunda guerra mundial --la “pax americana”-- que no termina de fenecer y el nacimiento de una multipolaridad que no termina de consolidarse y que no está en los planes geopolíticos de los EE.UU.

Es en ese marco que el conflicto ruso-ucraniano puede considerarse como el detonante de una crisis sistémica global que tiene entre otras metas, la reducción de la participación de Rusia en el mercado mundial de la energía y la supresión de su rol como “polo” de poder a nivel global.

Entre los aliados principales está la sufriente Europa que se alinea tras el gran vigía de occidente, pero mientras apuesta a una derrota militar de Rusia, se arriesga a la devastación de Ucrania y con ello a la conformación de una frontera frágil e inestable con una potencia nuclear. Esto podría plantear relaciones tensas y el retorno a la bipolaridad y una nueva guerra fría esta vez, entre China y EE.UU. ¿Aceptará el eje franco-alemán convertir a Europa en un lugar nuclearmente inseguro? ¿Cuál será el rol de Europa en los próximos años en un mundo forzado a la bipolaridad?

La mano invisible de la seguridad

Todo indica que las batallas comerciales entre las principales potencias económicas en particular Estados Unidos y China continuarán. Ucrania es el campo de batalla que demanda alineamientos y condiciones, pero la munición se compone de aranceles y paraaranceles aplicados a los productos chinos y asiáticos. Si se suman las sanciones aplicadas a las ventas energéticas de Rusia, puede augurarse una profundización de las tensiones y una disminución del comercio internacional, lo que podría significar un golpe a la globalización.

Hace años, en la Cumbre del G-7 en Italia, la ex canciller alemana Angela Merkel sostuvo que: “…los tiempos en los que podíamos contar con otros están de alguna manera terminados, como lo he experimentado en los días anteriores… todo lo que puedo decir es que nosotros, los europeos, debemos tomar nuestro destino con nuestras propias manos”.

Estas palabras fueron premonitorias. Las consecuencias de la guerra impactaron rápidamente en el confort y estabilidad europeos. Y es por eso que se aceleró el ritmo proteccionista. Pero el escenario se venía madurando. Primero fue la retirada del Reino Unido de la Unión Europea y el veto de algunos países a la tecnología China 5G, luego, con el conflicto iniciado, en 2022, la manipulación de los precios del mercado de gas, al desplazar el más barato, el ruso, por mayor producción local de carbón, energía nuclear y obviamente el gas norteamericano, mucho más caro. La geopolítica de contención de Rusia y China está por encima de la “mano invisible” del mercado.

Un pasito atrás

En Alemania, las ventas de vehículos totalmente eléctricos (EV) cayeron un 13,2% en 2022 mientras que las ventas de híbridos disminuyeron un 6,2%. Esto se compara con un aumento del 3,5% en el número de automóviles nuevos a gasolina vendidos -- más baratos--, según la Autoridad de Transporte Motorizado de Alemania. Si se suma el aumento del conumo y producción de carbon, esto representa una derrota de las ideas verdes y una señal de que el petróleo continuará siendo la fuente energética más importante.

De hecho la OPEP predijo para 2023 un aumento récord de la demanda mundial de crudo que ascenderá a 101,9 millones de bpd, lo que implica un aumento de 2,3 millones de bpd, según sostiene el cartel en su última edición del Informe Mensual del Mercado Petrolero. Las cifras son coincidentes con las que difunde la Agencia Internacional (AIE).

Uno de los vectores de la vigorosa demanda es el mercado chino. Tras levantar las medidas restrictivas y las barreras de entrada y salida por COVID, China abrió las fronteras y disparó la demanda. Según la AIE, la milenaria China demandará en 2023 entre 900.000 bpd y 1,1 MMbpd adicionales, por lo que se estima que la región asia-pacífico liderará la demanda global.

Guerra de subsidios

Durante las últimas cuatro décadas, bajo los slogans de “eficiencia” y “reducción de costos” las cadenas productivas (“de suministro”) de la producción de bienes migraron desde sus países de origen (EE.UU. y Europa excepto Alemania), buscando salarios más bajos e impuestos reducidos. Y paradójicamente, bajo el lema globalizador la migración de las industrias occidentales al Asia, consolidaron el resurgimiento de China, Corea, Malasia y otros estados. Esta “globalización” convirtió a Europa y a los EE.UU. en grandes shoppings de consumo de productos terminados elaborados en China, India, México, Singapur o Taiwán. Este fenómeno a su vez provocó la desocupación y caída de salarios de los consumidores de esos “shoppings”.

Donald Trump, antiglobalista y crítico de los organismos multilaterales que institucionalizaron el liderazgo norteamericano luego de 1945, detectó el problema, se enfrentó con China, pero lo planteó al estilo hollywoodense lo que le valió la derrota en las elecciones.

Joe Biden siguió el mismo camino pero con otro lenguaje: sin tapujos, el 27 de enero del 2023, en una reunión con sindicatos en Springfield declaró: “Señoras y señores, estamos siendo criticados internacionalmente por centrarme demasiado en América. Al infierno con eso. La cadena de suministro va a comenzar aquí... no termina con nosotros”.

Para intentar que la cadena de suministros comience en territorio norteamericano, a mediados del 2022, el congreso norteamericano aprobó dos leyes: una contra la inflación y otra contra el cambio climático que movilizó US$ 465.000 millones en subsidios para la industria local.

Así las leyes Reduction inflation Act (IRA), y la Chips and Cience Act (CHIPS) subsidian, la primera, con US$ 52.000 millones a los empresarios que instalen en suelo norteamericano fábricas de microprocesadores (FABS); y la segunda, que subvenciona con US$ 7.500 a cada comprador estadounidense de vehículos eléctricos fabricados en y con componentes hechos en EE.UU. Todas medidas de alta preocupación en Europa, donde algunos gigantes de la industria ya hacen números y buscan cruzar el Atlántico. En Europa las perspectivas son similares: los países de la UE destinaron en 2022 € 681.000 millones en paliativos anticrisis y sólo Gran Bretaña asignó € 103.000 millones. El gran productor de petróleo, Noruega, con 5,4 millones de habitantes, dedicó € 8.100 millones de euros para evitar la disminución del confort de sus ciudadanos.

Francia completó la nacionalización de Eléctricité de France, la mayor distribuidora eléctrica de Europa; España puso tope a las tarifas eléctricas, Alemania dispuso de € 200.000 millones para subsidiar el precio del gas residencial e industrial y el ex primer ministro Gordon Brown, conocido socialdemócrata globalista, llamó a nacionalizar el sistema de generación eléctrico de Gran Bretaña. En Davos, en enero, Ursula Von der Leyen, presidenta de la Comisión Europea, dijo que Europa también va a fomentar a su “propia industria de energía limpia”. Incluso habló de la posibilidad de un nuevo paquete de “fondos soberanos” para proteger a sus inversores.

En paralelo, hay una cierta desesperación por impedir un éxodo de industrias europeas detrás de las subvenciones norteamericanas. Como dijo Larry Flink, director de Blackrock, el mayor fondo de inversiones del mundo, estamos presenciando “el fin de la globalización que vivimos las últimas tres décadas”.

Globo fraccionado

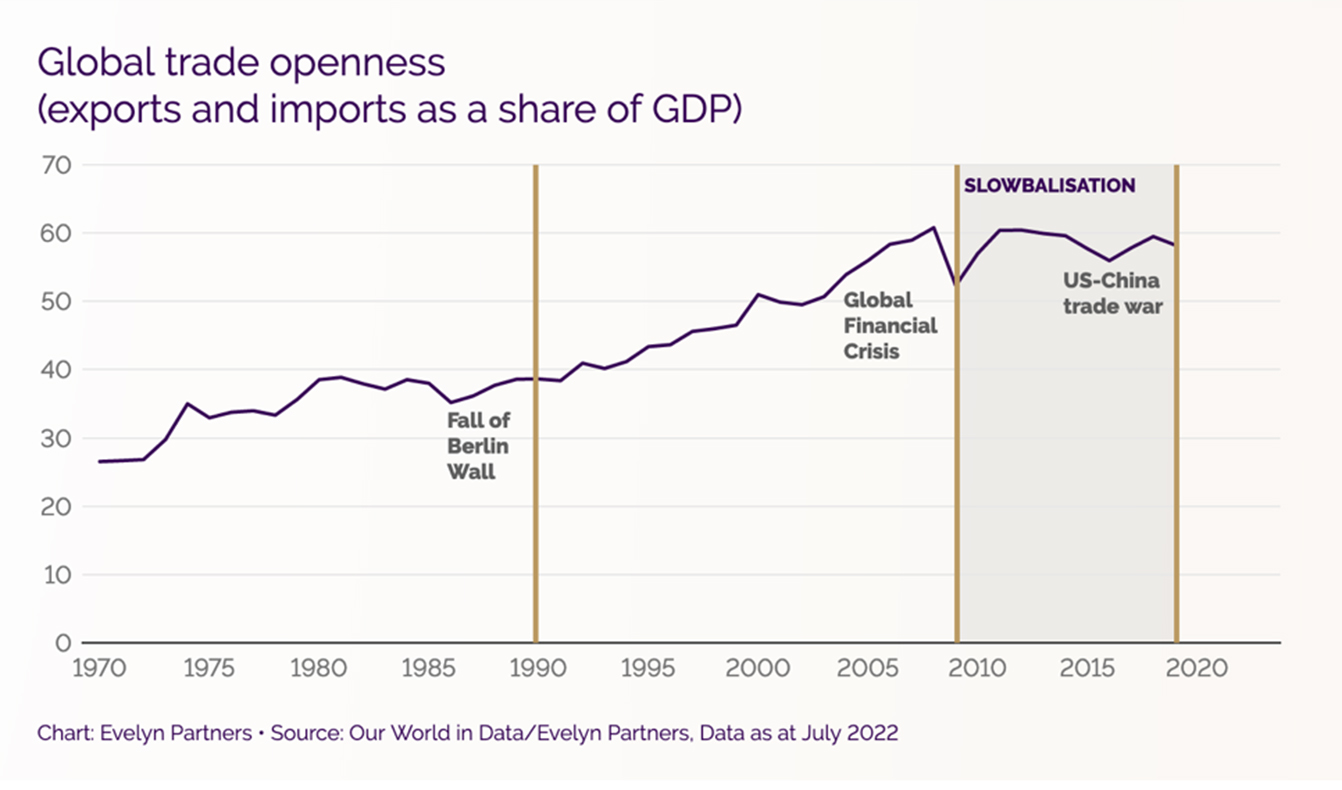

¿La guerra de subsidios podría ser un indicio del “fin de la globalización”? Resulta difícil afirmarlo en forma contundente, en principio porque la globalización es un el proceso complejo y multidimensional y no hay una única interpretación de su desarrollo o su finalización, pero algunos signos marcan una aceleración de su desgaste.

Según el prestigioso semanario londinense The Economist (12 de enero), no estamos en el fin de la globalización, sino en una “ralentización, fragmentación geopolítica y supeditación a las exigencias de los mercados internos”. Si bien es una opinión interesada, es cierto que el lenguaje pos Consenso de Washington ha morigerado las expresiones como “eficiencia de costos” y “ventajas comparativas” o el derribo de las “barreras arancelarias” que contribuyeron a la globalización de las cadenas productivas y cedieron a otros slogans como “seguridad nacional”, “nuestras industrias”, “friendshoring” o directamente “subsidios”, como significantes de un neoproteccionismo emergente en las grandes potencias occidentales.

Las batallas de subsidios se libraron primero entre EE.UU. y China, pero ahora Europa se sumó al juego con un nuevo frente con EE.UU. Según el representante de los EE.UU. ante la Organización Mundial del Comencio, Adam Hodge, “La administración Biden está comprometida a resguardar la seguridad nacional de los EE.UU. al garantizar la viabilidad de largo plazo de nuestra industria del acero y el aluminio, y no tenemos la intención de eliminar los aranceles”.

Este nuevo “consenso” no escrito, fue conceptualizado claramente por el influyente premio nobel Paul Krugman. En un artículo del New York Times, en diciembre pasado, Krugman sostuvo: “Biden está cambiando silenciosamente los cimientos básicos del orden económico mundial” al subsidiar la producción nacional de semiconductores y de energía limpia y al limitar el acceso de China a tecnología avanzada. Krugman dijo también que se trata de un nuevo tipo de “nacionalismo económico”. Krugman se pregunta si todas estas medidas podrían hacer que “crezca el proteccionismo en el mundo” y se responde: sí. No caben dudas que la ola proteccionista ha iniciado un nuevo ciclo.

Por su parte, los países periféricos (Argentina por caso) actúan en general en función de los centros de poder y de manera reactiva a la lógica de las compañías transnacionales y ceñidos a los tratados de inversión, en muchas ocasiones en detrimento de sus propios intereses nacionales y regionales. Estos procesos no sólo muestran la incapacidad de los actores gubernamentales de cambiar la realidad política y social dentro de sus fronteras sino que además --paradójicamente-- son impulsados a conformar alianzas que debilitan el posicionamiento de Estados Unidos como poder hegemónico de occidente, porque los actores no estatales –las multinacionales- no siempre actúan en línea con la política del Departamento de Estado

Mientras tanto, en paralelo a los foros “tradicionales” se cuecen a fuego lento alianzas económicas que aún tienen un destino incierto como la configuración de los BRICS (Brasil, Rusia, India, China y Sudáfrica) que eventualmente podrían convertirse en factor alternativo y de transformación del sistema internacional de intercambio comercial y financiero.

ABA