Tras retroceder 1.3% en 2023, la industria cayó 6.3% en enero en la comparación interanual

• Editor

• Bookmarks: 14

• Bookmarks: 14

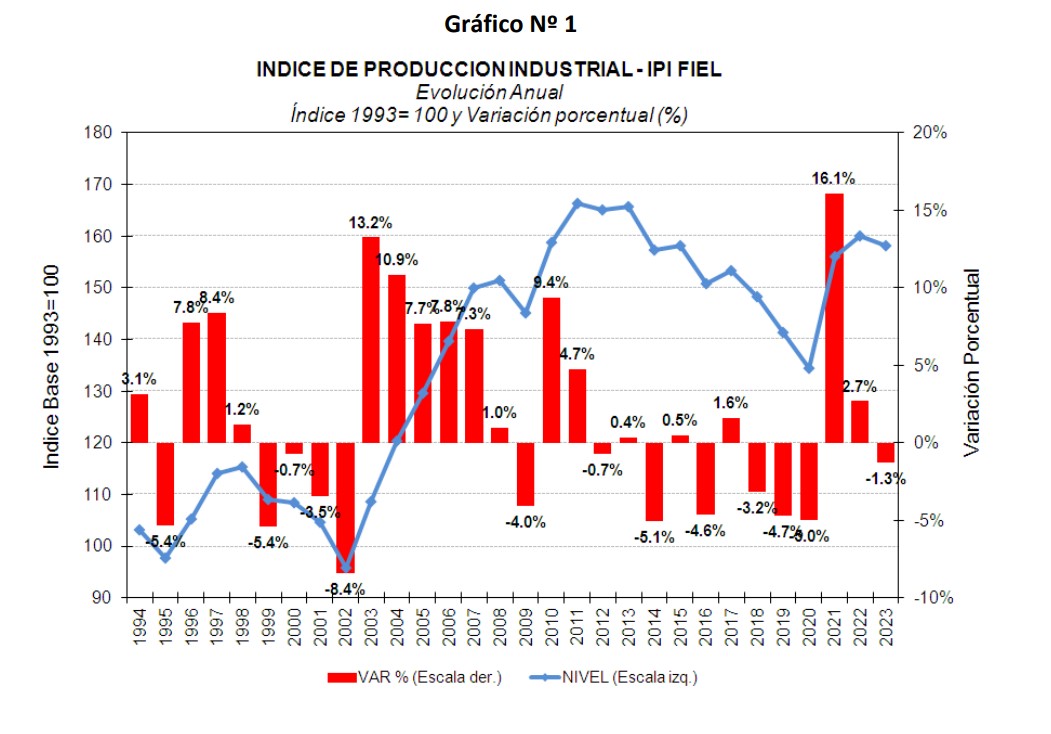

El Índice de Producción Industrial (IPI) de FIEL registró en 2023 un retroceso de 1.3% respecto al año anterior, interrumpiendo dos años de mejora en el rebote pos pandemia. De este modo, la producción industrial de 2023 resultó un 5.0% inferior a la de 2011 cuando se tuvo el mayor registro de actividad más de una década atrás.

Según el informe de FIEL, los datos de diciembre mostraron una caída interanual de 5.6% en la comparación con el mismo mes del año pasado, con avances en la producción de papel y celulosa y la refinación de petróleo, que se combinaron con caídas en los despachos de cigarrillos, en las industrias metálicas básicas arrastradas por la contracción de la siderurgia, en la metalmecánica con freno difundido que alcanzó a algunas plantas autopartistas, en la producción de alimentos y bebidas y en la de químicos y plásticos.

Asimismo, en el mes destacó un ligero retroceso en las ramas que lideraron la actividad industrial a lo largo del año ‐la automotriz y la de los minerales no metálicos.

Con lo anterior, en el cuarto trimestre de 2023 la industria acumuló un retroceso interanual de 2.0%, encadenando tres trimestres de contracción de la producción.

En términos desestacionalizados, la actividad industrial del cuarto trimestre cayó 3.2% en la comparación con el tercero, encadenado dos trimestres de recorte de la producción.

A lo largo del año, diversos factores gravitaron sobre el desempeño industrial comenzando por el efecto de la sequía sobre la cosecha de granos gruesos. La falta de soja impactó a la industria aceitera, al tiempo que la sequía incentivó la salida de animales de los campos elevando la faena vacuna y marcando un deterioro de la lechería.

También se tuvieron efectos asociados a paradas de planta por ampliación de capacidad como en el caso de la refinación de petróleo o en la de químicos y plásticos.

La menor disponibilidad de divisas ciñó el acceso al mercado único y libre de cambios sobre el cual se aplicaron trabas para ralentizar las importaciones, al tiempo que la implementación del impuesto PAIS encareció el costo de insumos importados.

La puesta en práctica del mecanismo de garantías de crédito con Brasil para dar fluidez a las importaciones no alcanzó a ser implementado, mientras que el uso de yuanes del swap de monedas con China no resultó de acceso generalizado.

Con el objetivo de sostener la actividad, una gama amplia y diversa de empresas elevó por encima del normal desarrollo de los negocios su endeudamiento comercial con el exterior y casas matrices, lo que a su tiempo llevaría al recorte de la actividad productiva al demorarse el despacho de insumos debido a imposibilidad de acceder a las divisas para la cancelación de las deudas.

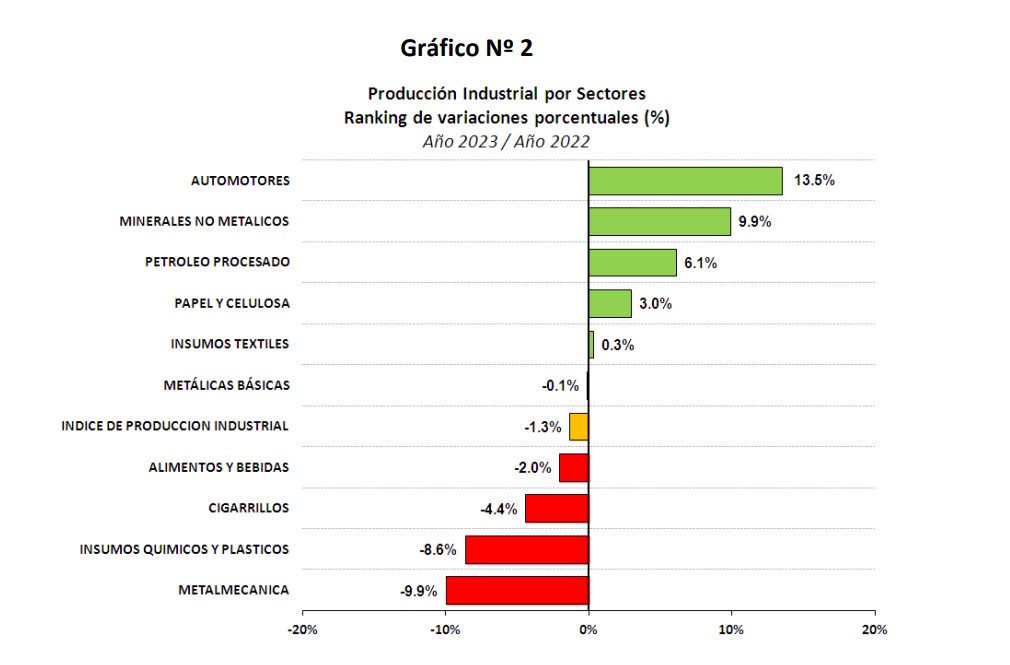

Con todo lo anterior, en 2023, de las diez ramas industriales que reporta el IPI de FIEL, cuatro acumularon una mejora en la comparación interanual, dos igualaron el nivel de producción de 2022 y las restantes mostraron una contracción. (Véase Gráfico No 2).

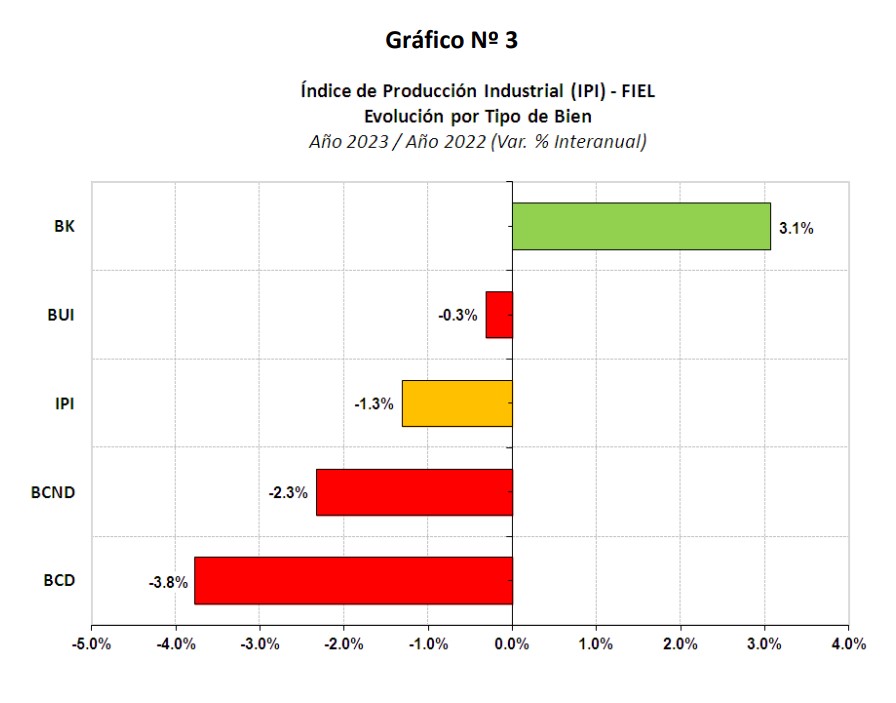

En lo que respecta a la producción industrial por tipo de bien, en 2023 los de consumo registraron el mayor retroceso mientras que la de bienes de capital en el segundo semestre recortó el crecimiento acumulado siguiendo el mal desempeño en la producción de maquinaria agrícola y la pérdida de ritmo en la producción de utilitarios. (Véase Gráfico No 3).

La industria en enero 2024

En enero de 2024, de acuerdo a información preliminar, la producción industrial registró una contracción interanual del 6.3%, con caídas generalizadas de actividad que alcanzaron a los sectores de alimentos y bebidas, textiles, químicos y plásticos, minerales no metálicos, industria metalmecánica e industria automotriz.

En cuanto al ranking de crecimiento sectorial del mes, la producción de papel y celulosa se elevó 1.9% seguida de la refinación de petróleo que aumentó 1.1%, en ambos casos en la comparación con enero del año pasado.

Por su parte, los despachos de cigarrillos igualaron el nivel de enero de 2023. Las restantes ramas de actividad industrial registraron retrocesos, comenzando con la producción de insumos textiles que se recortó 2.2%, siguiendo con la producción de insumos químicos y plásticos que se contrajo 3.1% y la de alimentos y bebidas que lo hizo 4.9%, en cada caso en la comparación interanual.

Con caídas de actividad superiores al promedio se colocan las industrias metálicas básicas que registraron un retroceso de 8.7%, la producción de minerales no metálicos que se contrajo 13%, la producción automotriz con una caída de 16.4% y la metalmecánica con una reducción del 18.7%, en cada caso respecto a enero de 2023.

En términos desestacionalizados, la producción industrial del mes cayó 0.9% respecto a diciembre, encadenando dos meses en retroceso y retomando el sendero de caída luego del impasse registrado en noviembre.

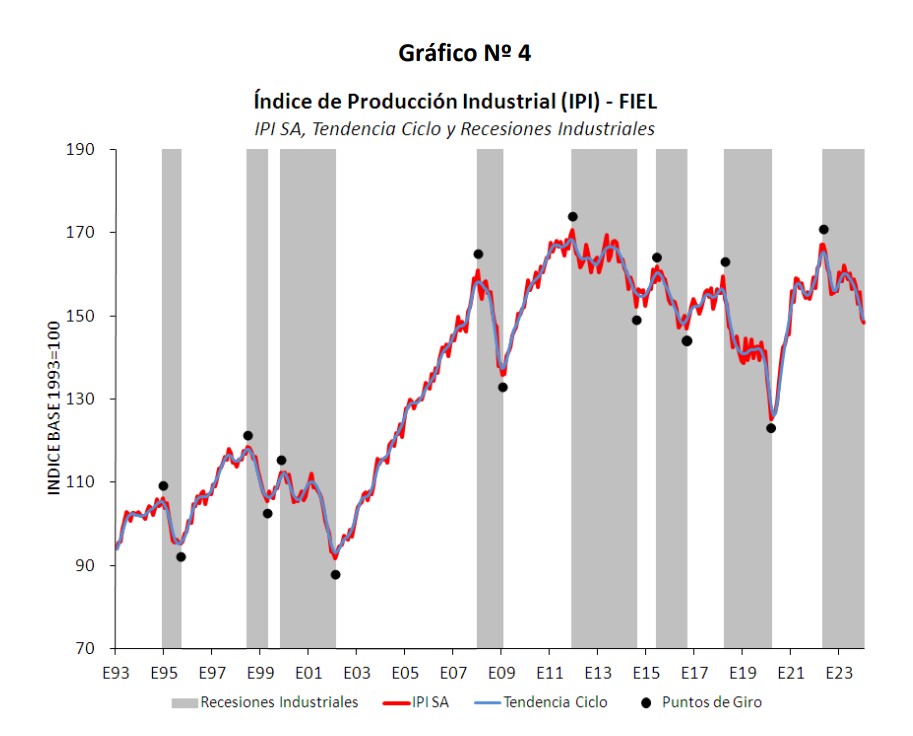

Con lo anterior, el nivel de actividad corregido por estacionalidad del mes de enero resulta 11.2% inferior al registrado en mayo de 2022 en el inicio de la actual fase recesiva de la industria.

Finalmente, todos los indicadores que permiten anticipar una reversión de la fase señalan que esta se profundiza y se prolonga, al tiempo que desde noviembre se tiene una mayor difusión sectorial de la caída de la actividad. En términos de perspectivas de corto plazo, la industria a comienzos de 2024 transita un periodo de adecuación al nuevo escenario económico, caracterizado por un marcado cambio de precios relativos de bienes y servicios, un fuerte deterioro del poder de compra del público y mayores incentivos a la exportación.

En el corto plazo el ordenamiento de las deudas comerciales con los proveedores del exterior mediante el BOPREAL, junto con los plazos establecidos para el acceso al mercado de cambio marcará el ritmo de las importaciones de insumos, partes y piezas, y con ello el de la normalización de los stocks en ramas que utilizan intensivamente insumos importados. La producción de sectores vinculados al consumo –p.e textiles, calzado, durables de la línea blanca, gris, marrón y de pequeños electrodomésticos‐, se verá afectada por el deterioro de los ingresos reales y la readecuación de los gastos de las familias.

Otros bienes con demandas menos elásticas podrían sostener ventas y producción, aún cuando ello implique migraciones hacia bienes de menor calidad. Pero, el cambio de precios relativos de la economía supone incentivos a mayores exportaciones, de modo que los sectores con inserción internacional podrían sortear con mayor margen el impacto de la contracción del mercado interno, tales los casos de los alimentos, los químicos y plásticos, metales comunes, elaborados de metal y vehículos. Al considerarse las perspectivas a más mediano plazo, no debe perderse de vista el escenario económico en Brasil, que podría sumar tracción sobre la actividad industrial local.