Sobre los avances regulatorios en la economíadel hidrógeno y otras tecnologíaspara la transición energética

Editor

• Bookmarks: 17

• Bookmarks: 17

La COP 28 en Dubai concluyó con la declaración de más de 100 países, destacando el respaldo a tecnologías como el hidrógeno de bajas emisiones y la captura de carbono. Aunque Argentina posee recursos y capacidades, los altos costos globales para cumplir objetivos climáticos requieren subsidios públicos. En Europa, instrumentos como el comercio de emisiones y contratos de carbono positivos impulsan la transición. Estados Unidos, con la Inflation Reduction Act, lidera con agresivos créditos fiscales para tecnologías de transición. Argentina necesita estabilidad macroeconómica, marco regulatorio y alianzas internacionales para atraer inversiones y participar en el mercado global de energía sostenible.

I. Tecnologías preparadas y costos que no cierran

La Cumbre Climática de la Organización de las Naciones Unidas 2023 en Dubai, más conocida como COP 28, culminó hace pocos días con una declaración conjunta de más de 100 países, que entusiasma a quienes trabajan contra reloj para encontrar la manera de cumplir con los objetivos climáticos comprometidos en París a fines de 2015.

El entusiasmo está relacionado, más que con la propuesta algo difusa de “abandonar los combustibles fósiles en los sistemas energéticos, de manera justa, ordenada y equitativa”, con el hecho de que el anuncio lo realizara el sultán Al Jaber, presidente de la COP 28 y de la petrolera estatal de Emiratos Árabes Unidos.

juntoa a Xie Zhenhua (izq.) enviado especial de China y John Kerry,

representante especial de Estados Unidos

Con respecto a las tecnologías que permitirían cumplir las metas climáticas, además de triplicar a 2030 la capacidad instalada de generación eléctrica a partir de fuentes renovables, la COP 28 respaldó el desarrollo del hidrógeno de bajas emisiones, las tecnologías de captura y almacenamiento o utilización de carbono (CCUS, por sus siglas en inglés) y la energía nuclear.

No es necesario reiterar que Argentina cuenta con los recursos naturales y humanos para destacarse en cualquiera (y en todos) esos ámbitos: altísimos factores de capacidad del recurso eólico y solar; abundantes reservas de litio y otros minerales críticos para la electrificación directa y las tecnologías de almacenaje; capacidades notables para los distintos caminos de producción de hidrógeno de bajas emisiones y sus derivados; una tradición nuclear de más de 70 años, con tres plantas nucleares en funcionamiento y dos nuevos proyectos que incluyen a los reactores modulares pequeños (SMR, por sus siglas en inglés).

Los recursos naturales y humanos son óptimos, las tecnologías están disponibles, pero los costos no cierran. Esta situación no es exclusiva de Argentina, ni se relaciona directamente con nuestras altísimas tasas de costo de capital o la incertidumbre regulatoria y otros riesgos típicamente locales.

La migración hacia las fuentes energéticas de bajas o casi nulas emisiones, así como la implementación de las tecnologías que permitirían reducir la contaminación producida por las fuentes convencionales, aumentan significativamente los costos de producción de la energía o de los combustibles derivados en todo el mundo.

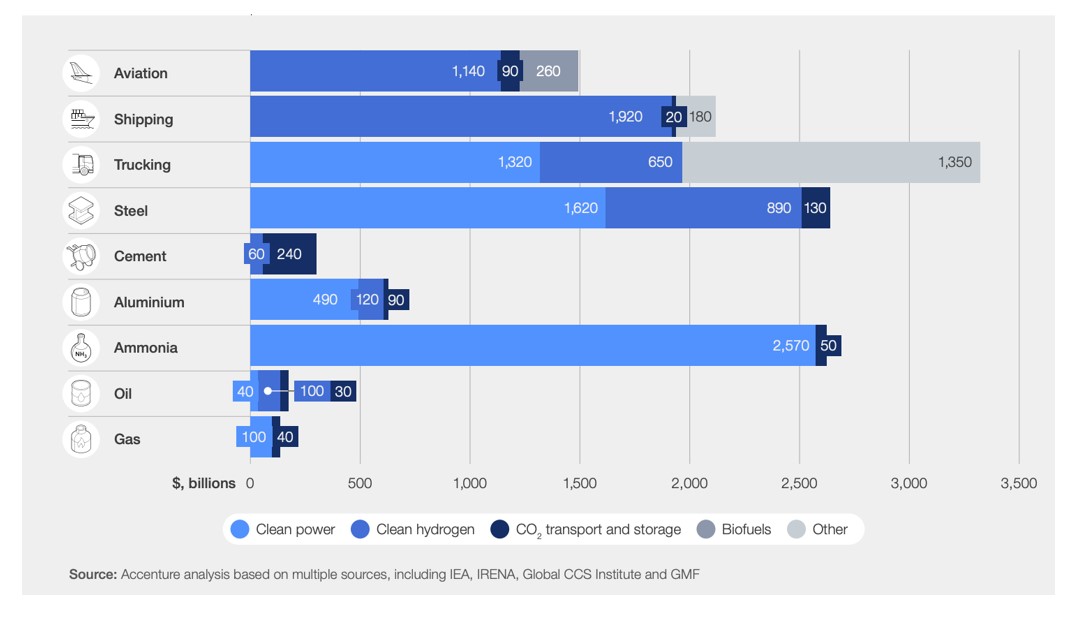

Un informe reciente del World Economic Forum (2023)(1) estima que, para alcanzar el cero neto a 2050, a nivel global las industrias con emisiones difíciles de mitigar (“hard-to-abate”) como la aviación, el transporte marítimo, el acero, el aluminio, el cemento, deberán invertir 13,5 trillones de dólares en energías renovables, hidrógeno limpio e infraestructura para CCUS. Si tomamos el caso del hidrógeno, se requerirían 4,88 trillones de dólares para instalaciones de producción y utilización de hidrógeno verde y azul en la industria; y casi 2,62 trillones adicionales para reemplazar el consumo actual de amoníaco gris por amoníaco de bajas emisiones.

La mayor parte de las inversiones para el desarrollo del hidrógeno en la industria “difícil de des-fosilizar” son atribuidas a los proyectos del sector de aviación y de combustibles marítimos (entre 800 billones y 2,1 trillones de dólares).

El mismo informe presenta también las estimaciones de cómo impactaría el uso del hidrógeno limpio en el costo de los productos finales. El transporte marítimo de mercaderías solamente elevaría entre un 1-2% el costo final de los productos transportados en barco. Sin embargo, se advierte que esto podría resultar en un aumento significativo del precio de commodities esenciales como los cereales o los metales, con afectación de las economías en desarrollo.

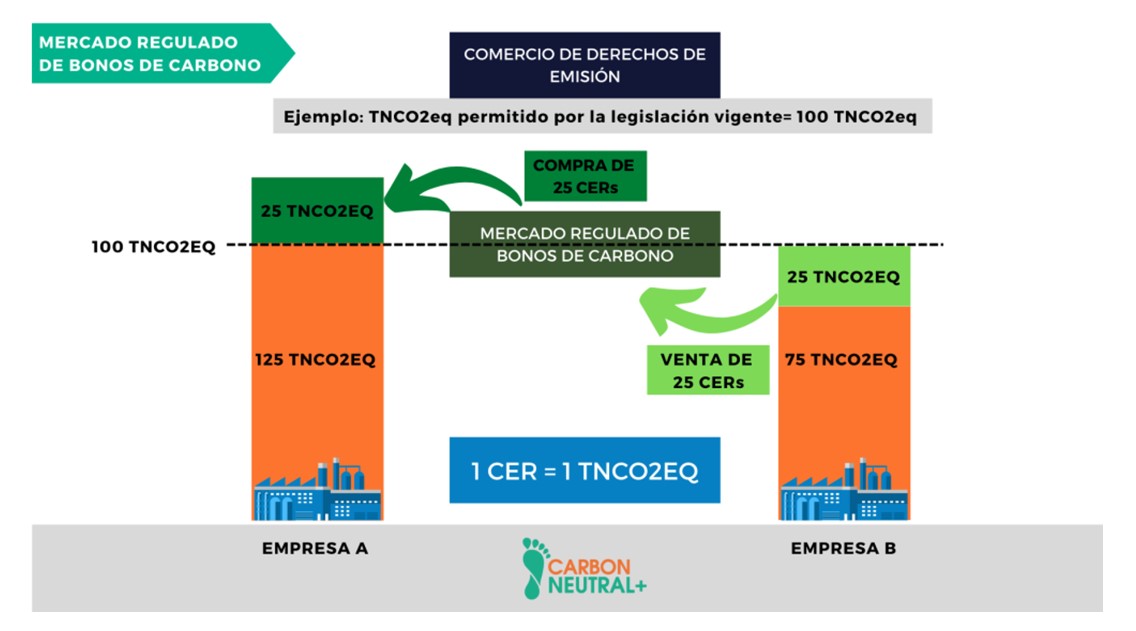

Fuente: Carbono Neutral+

En el sector de aviación, los combustibles sustentables (SAF, por sus siglas en inglés) a partir de grasas y aceites residuales refinados cuadruplican la factura de combustible de las aerolíneas en comparación con el jet fuel convencional. En este caso, el impacto en los pasajes de avión sería de entre 3% y 12%.

En la producción de acero verde, el aumento de los costos sería de 40-70% por tonelada, aunque sólo impactaría en un 0,5% en el costo de un automóvil o en 2% en edificios. Hay otros sectores, en los que la prima verde tendría un impacto más alto: un aumento del 40-120% en el costo de cada tonelada de amoníaco podría aumentar los fertilizantes en un 30%, lo que a su vez redundaría en un aumento del costo de los alimentos del 15%, con riesgo para la seguridad alimentaria.

Aún en los casos en que el aumento del precio del producto final no resulte muy significativo, debido a las tasas promedio del costo de capital y a los márgenes actuales de las industrias en cuestión, las inversiones requeridas para la adopción de las nuevas tecnologías no podrán financiarse exclusivamente a partir de los balances de las empresas. Es aquí donde entran en juego los subsidios del sector público, además de la necesidad de alcanzar reducciones masivas en los costos de las tecnologías.

II. Regímenes de promoción y subsidios globales

Para llegar al cero neto en 2050, los países han comprometido metas climáticas, han identificado tecnologías y el debate gira, ahora, en torno a la aceleración de las acciones que se requieren para cumplir las metas y su financiamiento.

En el caso europeo, se vienen estableciendo topes de emisión de gases de efecto invernadero, expresados en toneladas de dióxido de carbono equivalentes (CO2eq).

Estos topes -mandatorios, sectoriales, anuales y decrecientes- dan lugar a un sistema “cap and trade”: los topes dan fundamento al comercio de las autorizaciones de emisión. En efecto, el Régimen de Comercio de Derechos de Emisión de la Unión Europea, regido por la Directiva 2003/87 y sus modificaciones, establece un ámbito en el cual los certificados de emisión (que representan el derecho a emitir una tonelada de CO2eq) se comercializan mediante subastas o son asignados en forma gratuita entre instalaciones emisoras cuando hay riesgo de “fuga de carbono” (es decir, riesgo de que determinadas industrias migren a otros países con reglas climáticas menos exigentes).

Las actividades económicas emisoras con potencial de reducción de emisiones a bajo costo tienen incentivos a vender sus derechos de emisión a las actividades con alto costo de reducción de emisiones. Esta interacción comercial entre agentes emisores torna más eficientes los esfuerzos de descarbonización y da como resultado un mercado y un precio del carbono.

Fuente: H2 Global Foundation (2022)

Sin embargo, el precio actual que resulta de ese mercado europeo de bonos de carbono (tomemos, por ejemplo 80 €/ton CO2eq) no resulta suficiente para cubrir los costos de las tecnologías de mitigación a partir de hidrógeno (que suelen superar los 100 €/ton CO2eq).

Surgen entonces los llamados ‘contratos de carbono por la diferencia’, mediante los cuales los gobiernos europeos ofrecen, a las empresas que buscan reducir su huella de carbono, un subsidio para cubrir la brecha entre el precio del carbono en el mercado y el precio real de descarbonizar (en el ejemplo, el gobierno pagaría a la empresa la diferencia de 20 € por cada tonelada de CO2eq evitada).

El dióxido de carbono evitado se calcula como la diferencia entre las emisiones de la tecnología innovadora y las de una tecnología de referencia (por ejemplo, hidrógeno gris frente a hidrógeno azul, con captura de emisiones).

Este tipo de contratos -entre una empresa que opera como vehículo del subsidio público y la empresa privada beneficiaria- se usó anteriormente en el Reino Unido para promover proyectos de energía eólica off shore. Ahora está previsto aplicarlos, en ese mismo país y en otros europeos, para la aceleración de la sustitución de hidrógeno gris en refinerías y en la producción de fertilizantes, y para la producción de acero de bajas emisiones, productos químicos, amoníaco verde, SAF.

El programa H2 Global, por el cual la Unión Europea se propone otorgar, a través de un mecanismo de subasta internacional, contratos de largo plazo (10 años) para la importación de amoníaco, metanol verde y SAF producidos fuera de Europa, a través de los puertos de Rotterdam, Hamburgo o Duisburg, para su reventa -a un precio inferior y a corto plazo (1 año)- a demandantes europeos, también está basado sobre el concepto de ‘contratos de carbono por la diferencia’.

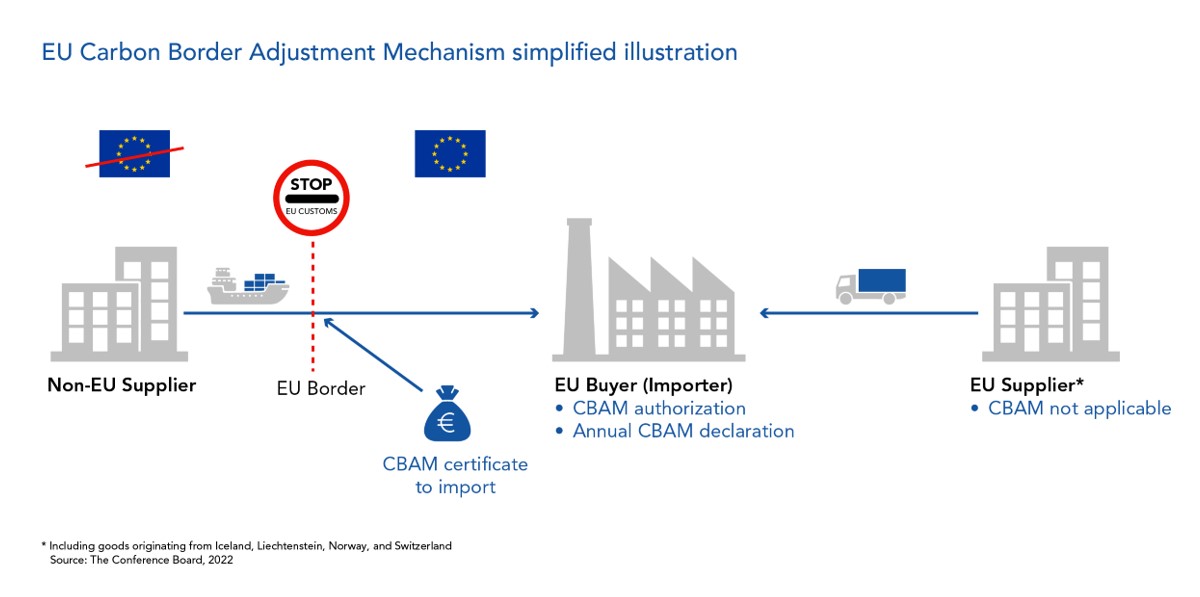

El sistema europeo de incentivos negativos (penalización de las emisiones) y positivos (subsidios en forma de contratos de largo plazo) se completa con el mecanismo de ajuste del carbono en frontera (CBAM, por sus siglas en inglés), que busca evitar la llamada “fuga de carbono”. Se trata de un arancel que aplicará a ciertos productos importados (cemento, hierro, acero, aluminio, fertilizantes, electricidad e hidrógeno) de países sometidos a reglas menos exigentes en materia de emisiones.

El valor del impuesto, a pagar por los importadores europeos de productos no europeos, dependerá de la cantidad de emisiones generadas por el producto y de la diferencia entre el precio del carbono en la Unión Europea y el precio o impuesto en el país de origen. La fase de transición del CBAM entró en vigor el 1º de octubre de 2023 y por ahora solo tiene efectos informativos. Entre 2025 y 2026 comenzará a hacerse efectivo el arancel. El CBAM opera como incentivo negativo para aquellas jurisdicciones que no penalizan las emisiones (no tienen un precio del carbono), pero que tienen como objetivo exportar a la Unión Europea.

Además de estos instrumentos referidos al precio del carbono, en la Unión Europea existen, a nivel regional y nacional, múltiples programas de apoyo financiero tanto para investigación y desarrollo (I+D) como para el lanzamiento de proyectos de mercado (financiación de pilotos, estudios de prefactibilidad, ayudas a la inversión de capital).2

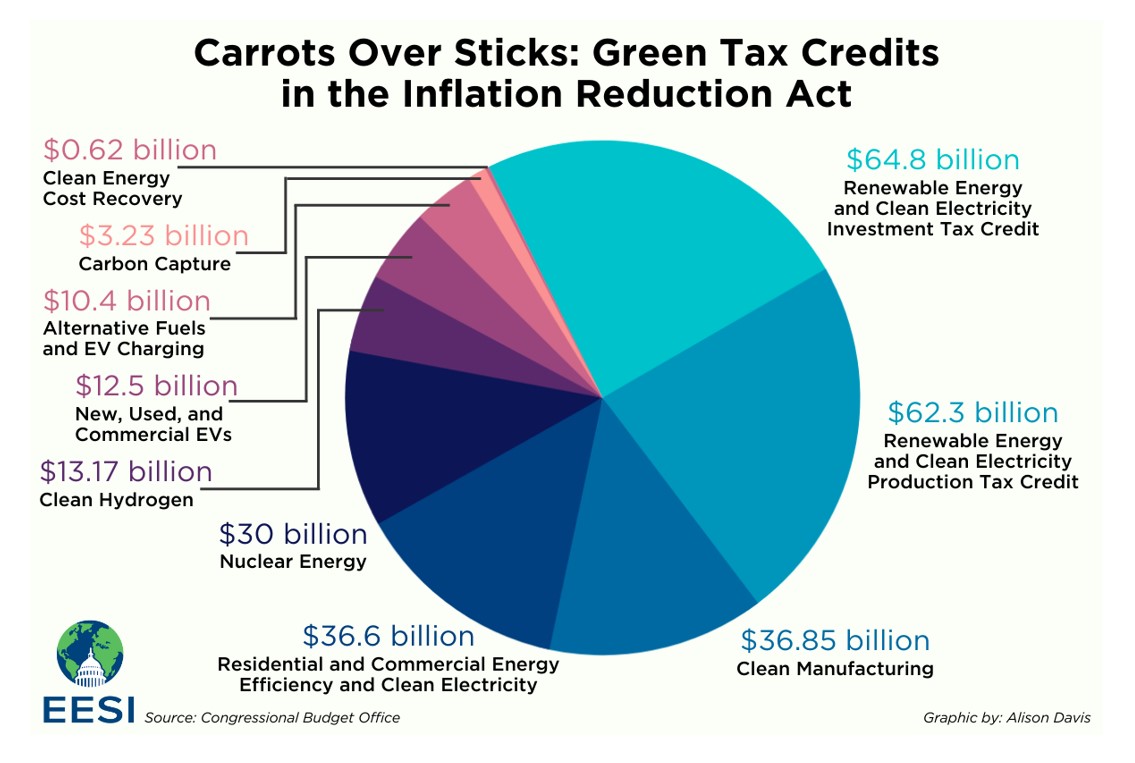

Sin embargo, todo este abanico de incentivos europeos quedó opacado cuando en 2022 Estados Unidos aprobó la Inflation Reduction Act (IRA).

La IRA es el mayor incentivo positivo que se conoce a nivel global para la introducción del hidrógeno de bajas emisiones y otras tecnologías de transición energética. Consiste en un agresivo régimen de otorgamiento de créditos fiscales a los proyectos que implementen las tecnologías promovidas. La magnitud del premio está en directa relación con el potencial de mitigación acreditado por el proyecto y se ofrecen créditos fiscales por hasta US$ 3 por kilo producido de hidrógeno limpio durante 10 años.

Este beneficio será otorgado exclusivamente a la producción o transformación de hidrógeno en Estados Unidos o en países asociados a través de tratados de libre comercio. Los créditos fiscales de la IRA se suman a otros incentivos aprobados por la Infrastructure Investment and Jobs Act de 2021, que puso a disposición 9500 millones de dólares para el desarrollo de hidrógeno limpio, incluyendo 8000 millones de dólares a asignar en los años fiscales 2022 a 2026 para ayudar al establecimiento de al menos cuatro hubs de hidrógeno limpio.

Fuente: The Conferecne Board (2022)

La IRA promueve también las tecnologías de CCUS: duplicó el crédito fiscal por dióxido de carbono capturado por industrias y plantas de generación eléctrica, y casi triplicó el crédito obtenido por la captura de carbono en forma directa del aire (DAC, por sus siglas en inglés).

En el caso de la recuperación asistida de petróleo (EOR por sus siglas en inglés) y otros usos industriales, esto significa hasta US$ 85 / ton CO2 para almacenamiento permanente y hasta US$ 60 / ton CO2 para usos en los que se pueda demostrar la reducción de emisiones. El monto del crédito aumenta significativamente para los proyectos DAC (US$ 180 / ton CO2 almacenado en forma permanente y US$ 130 / ton CO2 utilizada). Además, se redujeron los requisitos de capacidad para los proyectos elegibles: 18.750 ton/año para plantas de energía (siempre que se capture al menos el 75% del CO2), 12.000 ton/año para otras instalaciones y 1000 ton/año para instalaciones de DAC. El plazo para acogerse al crédito fiscal se amplió a 7 años, lo que significa que los proyectos tienen hasta enero de 2033 para iniciar su construcción.

III. ¿Qué podemos hacer en Argentina?

En Argentina no tenemos un precio del carbono que opere como incentivo negativo para la implementación de soluciones de descarbonización. Tampoco modifica conductas el Impuesto al Dióxido de Carbono (IDC) que introdujo la Ley 27.430 de 2017. El IDC no alcanza al gas natural, al GNL, al GLP ni al aerokerosene. Además, como consecuencia de la evolución del tipo de cambio, el precio de carbono implícito en el impuesto es actualmente inferior a US$ 1 por tonelada de CO2eq, muy por debajo de la meta original de US$ 10 / ton de CO2eq.

En cuanto a los subsidios u otras ayudas financieras gubernamentales, el contexto macroeconómico impide comprometer financiamiento público para proyectos privados, que ni siquiera estarían vinculados a la prestación del servicio público (como la expansión de gasoductos o de líneas eléctricas). Incluso, cabe esperar que -en el ideario de la actual gestión de gobierno- el concepto de “promoción” ya no encuentre lugar. Por un lado, el cambio climático no estaría marcando la agenda; por otro, en la economía deberían prosperar aquellas actividades y sectores que demuestren ser costo-eficientes.

Como contrapeso, la nueva gestión aseguró el cumplimiento de los contratos, lo cual incluye los acuerdos climáticos internacionales. Por otra parte, conforme a un imperativo global, en un futuro muy cercano ya no habrá negocios, no habrá exportaciones ni financiamiento para proyectos que no se adecúen a los criterios de sostenibilidad ambiental, social y de gobernanza.

Sin precio del carbono, sin capacidad de subsidiar, sin marco teórico que impulse la aplicación de la cláusula constitucional del progreso, ¿qué podemos hacer localmente para incorporar las nuevas tecnologías y participar de las oportunidades del mercado global? Podemos y debemos hacer la tarea de lograr la estabilidad macroeconómica, y de completar un marco regulatorio que despeje incertidumbres y genere un entorno atractivo para las inversiones millonarias que requieren las tecnologías de transición.

En el caso del hidrógeno, desde septiembre de 2023, Argentina cuenta con una Estrategia Nacional para el Desarrollo de la Economía del Hidrógeno (ENH), que se completa con cinco Planes de acciones a priorizar en materia de: habilitadores regulatorios, desarrollo de proveedores, formación y empleo, infraestructura, y creación de mercados. La ENH es un documento programático, no vinculante, pero -en el contexto de otras 50 estrategias de hidrógeno publicadas en el mundo- es la forma de comunicar a los inversores, a las comunidades locales y a otros posibles socios, que efectivamente nos interesa diversificar la estructura industrial argentina mediante el desarrollo de la cadena de valor del hidrógeno de bajas emisiones en cualquiera de sus formas de producción.

Entre las metas que plantea la ENH, se propone producir al menos 1 millón ton/año a 2030 y 5 millones ton/año a 2050 de hidrógeno limpio. Para esto será necesario instalar al menos 30 GW de capacidad de electrólisis y 55 GW de generación eléctrica renovable (este cálculo supone que el objetivo se alcanza exclusivamente con hidrógeno electrolítico). El costo proyectado del hidrógeno verde (eólico) a 2050 se proyecta en 1,4 USD/kg y el total de inversiones requeridas ascendería a 90.000 millones de dólares. Podrían crearse así 82.000 nuevos empleos de calidad. La Estrategia de Hidrógeno de Argentina está lanzada; condición necesaria, nunca suficiente.

Para atraer las inversiones que la transición energética requiere, además de lograr condiciones macroeconómicas que permitan, en forma generalizada, el libre flujo de divisas, y de otorgar garantías de estabilidad tributaria a los proyectos, necesitamos establecer un marco normativo que otorgue certidumbre a los proyectos de inversión. Necesitamos contar con normas técnicas y de seguridad para toda la cadena de valor del hidrógeno; identificar normativa aplicable al almacenamiento geológico y al transporte de dióxido de carbono; desarrollar un esquema nacional de garantías de origen y sistema de certificaciones que tenga en cuenta los requerimientos del mercado de exportación; establecer un “sandbox regulatorio” para la realización de pruebas piloto de blending en redes de gas natural aisladas y aplicar el concepto de Green Gas Purchase Agreement (GGPA) para evaluar la potencialidad de los mercados de gases verdes.

Al respecto, durante 2023 y en un contexto complicado, Argentina ha dado pasos interesantes. Además de la publicación de la ENH, la Secretaría de Asuntos Estratégicos realizó los primeros relevamientos correspondientes a la Evaluación Ambiental Estratégica (EAE), que confirman que -en la medida en que se respeten los criterios de sostenibilidad ambiental y social- los proyectos de hidrógeno serán bien recibidos por las comunidades locales.

Con respecto al blending -la posibilidad de inyectar mezclas de hidrógeno y gas natural en la red- la Gerencia de Innovación Tecnológica de ENARGAS, Y-Tec en conjunto con las licenciatarias y el CEARE en el marco del Programa de Naciones Unidas para el Medio Ambiente, identificaron el conjunto de parámetros que deberán evaluarse y los criterios para autorizar la inyección de la mezcla en las redes.

En el mismo sentido, con el apoyo de la agencia de cooperación alemana GIZ, el consorcio International PtX Hub (integrado también por la Secretaría de Energía de la Nación, el CEARE, la Fundación Torcuato Di Tella, Dechema y Agora de Alemania), se realizaron estudios de alcance nacional sobre proyección de escenarios de demanda de hidrógeno, infraestructura portuaria, regulación y guía de permisos.

Estos insumos servirán para dar sustento al marco regulatorio pendiente y a la planificación de la infraestructura que, si es coordinada adecuadamente, podría servir a más de un proyecto con ganancias en escala y en eficiencia. La GIZ ha financiado también programas de capacitación y difusión sobre conceptos básicos de la economía del hidrógeno verde y los llamados PtX en provincias argentinas que se perfilan como los futuros hub de hidrógeno.

También la Unión Europea desplegó una misión de hidrógeno verde en Argentina, que -bajo la forma de una asistencia técnica- logró identificar las líneas de base en cuanto al potencial de recursos naturales, capacidades humanas y tecnológicas, los proyectos existentes y los actores interesados. Se cuantificaron las oportunidades de negocio con hidrógeno y derivados, que fueron presentadas en talleres de consulta para el diseño de acciones de cooperación público-privada que podrían materializarse a través de una llamada Team Europe Initiative sobre Hidrógeno Verde en Argentina.

¿Qué nos queda hacia el futuro?

Además de resolver las cuestiones prioritarias del sector energético como la eliminación progresiva de los subsidios tarifarios, el rescate focalizado de los usuarios vulnerables, la definición de mecanismos para la ampliación de la infraestructura de gas y electricidad, podemos preparar el ambiente regulatorio, las capacidades científicas y técnicas, así como las relaciones internacionales necesarias para que la inversión global llegue, en un futuro no muy lejano, para desarrollar el potencial y las exportaciones desde Argentina en los sectores que la COP 28 señaló como tecnologías clave para la transición.

Ante la dificultad de ofrecer en los próximos años ayudas financieras públicas significativas para programas a desarrollar por el sector privado, se recomienda promover el acceso a los fondos disponibles a nivel internacional, tanto a través de los organismos multilaterales de crédito como mediante cooperación con países que cuentan con fondos destinados a financiar acciones climáticas, como es el caso de Alemania, de los países de la Unión Europea en general, Japón o Corea. En el frente internacional, se proponen dos acciones clave:

(i) con Europa, trabajar para la apertura de mercados para nuestros derivados del hidrógeno verde, a través de alianzas con partes interesadas públicas o privadas que asuman el rol de demandantes (los llamados off takers), capaces de pagar y financiar el mayor costo de los químicos y combustibles verdes;

(ii) con Estados Unidos, buscar y negociar la manera en que se nos puedan extender los beneficios de la IRA, a pesar de no estar vinculados por un tratado de libre comercio con ese país. Ambas acciones estarían en sintonía con los vínculos que propone el nuevo gobierno nacional. En definitiva, más mercados y más alianzas para que Argentina encuentre un lugar en el nuevo comercio energético global, para que pueda diversificar su estructura industrial y para que las inversiones redunden en infraestructura, desarrollo, creación de empleos de calidad y los demás objetivos previstos en los incisos 18 y 19 del artículo 75 de la Constitución Nacional. (3)

(*) Griselda Lambertini, Directora Académica del Centro de Estudios de la Actividad Regulatoria Energética de la UBA, reflexiona acerca de los avances y las lagunas regulatorias que se presentan para el desarrollo de la economía del hidrógeno de bajas emisiones y otras tecnologías clave para la transición energética, en el contexto de un posible cambio de paradigma en Argentina respecto de los regímenes de promoción industrial.

NOTAS

1 World Economic Forum, con la colaboración de Accenture, Net-Zero Industry Tracker 2023 Edition, Insight Report, November 2023, disponible en: https://www3.weforum.org/docs/WEF_Net_Zero_Tracker_2023_REPORT.pdf

2 El Banco Europeo de Inversiones otorga garantías para reducir el riesgo inicial de los proyectos. Existen diversos programas de financiación como Next Generation EU, InvestEU y el Fondo de Innovación del RCDE que dan apoyo al sector. Reino Unido tiene un programa NZF que ayuda a financiar directamente el CAPEX (electrolizadores). Las ayudas del programa NZF se asignan mediante subastas.

3 Art. 75 inc. 18. CN: Proveer lo conducente a la prosperidad del país, al adelanto y bienestar de todas las provincias, y al progreso de la ilustración, dictando planes de instrucción general y universitaria, y promoviendo la industria, la inmigración, la construcción de ferrocarriles y canales navegables, la colonización de tierras de propiedad nacional, la introducción y establecimiento de nuevas industrias, la importación de capitales extranjeros y la exploración de los ríos interiores, por leyes protectoras de estos fines y por concesiones temporales de privilegios y recompensas de estímulo.

Art. 75 inc. 19 CN: Proveer lo conducente al desarrollo humano, al progreso económico con justicia social, a la productividad de la economía nacional, a la generación de empleo, a la formación profesional de los trabajadores, a la defensa del valor de la moneda, a la investigación y al desarrollo científico y tecnológico, su difusión y aprovechamiento.