Renovables y Gas, una oportunidad única para el desarrollo de Argentina

Energía&Negocios

• Bookmarks: 46

• Bookmarks: 46

Sebastián Kind llama a superar el desafío de captar inversiones para el desarrollo simultáneo de las fuentes renovables y también del gas natural. Señala también la importancia de proteger ambas fuentes energéticas y su infraestructura del riesgo país, permitiendo que las inversiones de capital se sostengan en el tiempo a través de mercados competitivos

La matriz energética argentina se encuentra en plena etapa de transformación gracias al aprovechamiento de nuevas fuentes.

Las energías renovables y los hidrocarburos no convencionales (HNC) están jugando un papel central como nunca antes sucedió en la historia de nuestro país.

Su desarrollo en paralelo, no obstante, es motivo de constante debate en el sector energético, en virtud de los intereses afectados y las implicancias en términos económicos, sociales y ambientales de cada alternativa. Muchos lo conciben como una contradicción, fundados en datos en su mayoría errados, cuando el argumento subyacente es la imposibilidad de capturar un mercado doméstico limitado y en menor medida, la dificultad de atraer las inversiones necesarias para el desarrollo de ambas en simultáneo.

La realidad es que su abordaje conjunto constituye una oportunidad única para nuestro país que no debemos desaprovechar, ya que nos lleva a disponer de una matriz diversificada, accesible, limpia y sustentable, con potencial de generar divisas, mejorar las cuentas fiscales y promover un crecimiento de largo plazo.

La complementariedad entre los objetivos de obtener gas natural a precios convenientes, sustituyendo combustibles líquidos en el mercado doméstico y abriendo nuevos mercados de exportación, y el de diversificar la matriz energética con renovables, cobra fuerza en un contexto en el que los altos costos de acumulación y el acotado alcance de los intercambios transfronterizos limitan el desarrollo masivo de altos porcentajes de penetración de fuentes intermitentes, como el viento o el sol, a pesar de sus innegables bondades.

Gestión en materia de Energías Renovables

El desarrollo de las energías renovables en Argentina constituye hoy una realidad incuestionable. Industrias, rutas y puertos dan cuenta de la movilización de recursos humanos y materiales inherente a su despliegue a lo largo de todo el territorio, mientras que a nivel internacional se destacan los aciertos del curso asumido posicionando a nuestro país entre los 10 destinos más atractivos del mundo para invertir en el sector (según el índice RECAI) o con la noticia de saber que Argentina representó este año el tercer mercado global para VESTAS, el mayor fabricante mundial de aerogeneradores.

Todo ello es posible gracias a la decisión tomada de convertir a las energías renovables en una verdadera política de Estado a partir del desarrollo de un marco regulatorio sólido, respaldado por un sistema innovador e inédito de garantías que probó otorgar certidumbre y previsibilidad, atributos ineludibles a la hora de planificar una política que propenda a desarrollar sectores de alta intensidad de capital y largos períodos de repago.

La ley 27.191 estableció como objetivo lograr un incremento progresivo en la participación de las fuentes de energía renovable en la matriz eléctrica hasta alcanzar el 20% al año 2025. Entendiendo que la consecución de dicho propósito requería de la ingente entrada de inversiones y que los antecedentes de nuestro país al momento de la promulgación de la ley imponían sendas limitaciones a que ello se efectivizara, la creación de un sistema de garantías en cascada demostró ser la piedra angular del éxito del Programa RenovAr, junto con una cantidad de medidas adoptadas, tales como el ofrecimiento de la prórroga de jurisdicción para posibilitar el arbitraje internacional en caso de disputas, la consulta pública de documentos antes de la sanción de las normas de convocatoria o la eliminación de riesgos de congestión por cuestiones inherentes a la red eléctrica, todo esto como parte fundamental del diseño regulatorio.

Más tarde, en aras de regular el cumplimiento de las metas de la Ley por parte de los Grandes Usuarios (GU), con demandas de potencia iguales o mayores a 300 kW, se sancionó una norma conocida como MATER (Mercado a Término de Energía Renovable) que facultó a los GU a autogenerarse o contractualizar sus demandas, hasta el 100% si así lo deseasen, en el libre mercado con cualquier generador renovable independiente.

El desarrollo de esta normativa terminó de cumplir con el objetivo buscado en el Decreto Reglamentario 531/2016 de la Ley 27.191, de establecer dos posibles canales para la contractualización de energía renovable de potencia en el país, las compras conjuntas del Estado Nacional por un lado (RenovAr) y el MATER, instrumentado a través de la Res. 281/17.

El desarrollo de los proyectos adjudicados en el marco de RenovAr, así como los que resultaron de contratos celebrados en el MATER ha mostrado una marcada evolución, aún en contextos macroeconómicos adversos como los experimentados durante el segundo y tercer trimestre de 2018.

De hecho, este año ha marcado el inicio de un período de maduración de las políticas asumidas años atrás, dando cuenta de la fortaleza del marco regulatorio y el sistema de garantías que lo respalda, así como de la credibilidad del mundo inversor internacional en el camino emprendido. No obstante, esto no significa que la coyuntura macro no agregue consideraciones desafiantes al momento de conseguir los financiamientos requeridos.

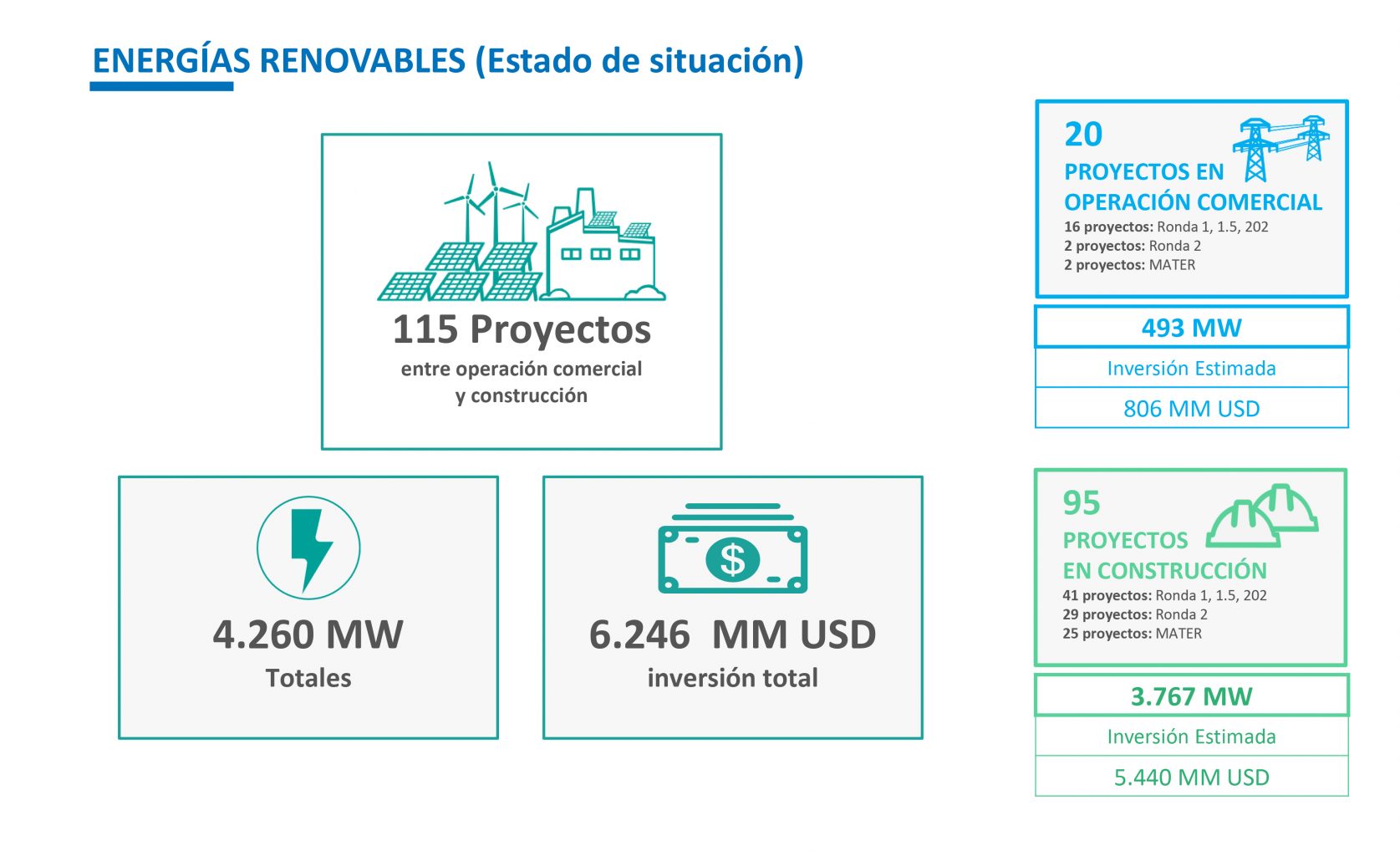

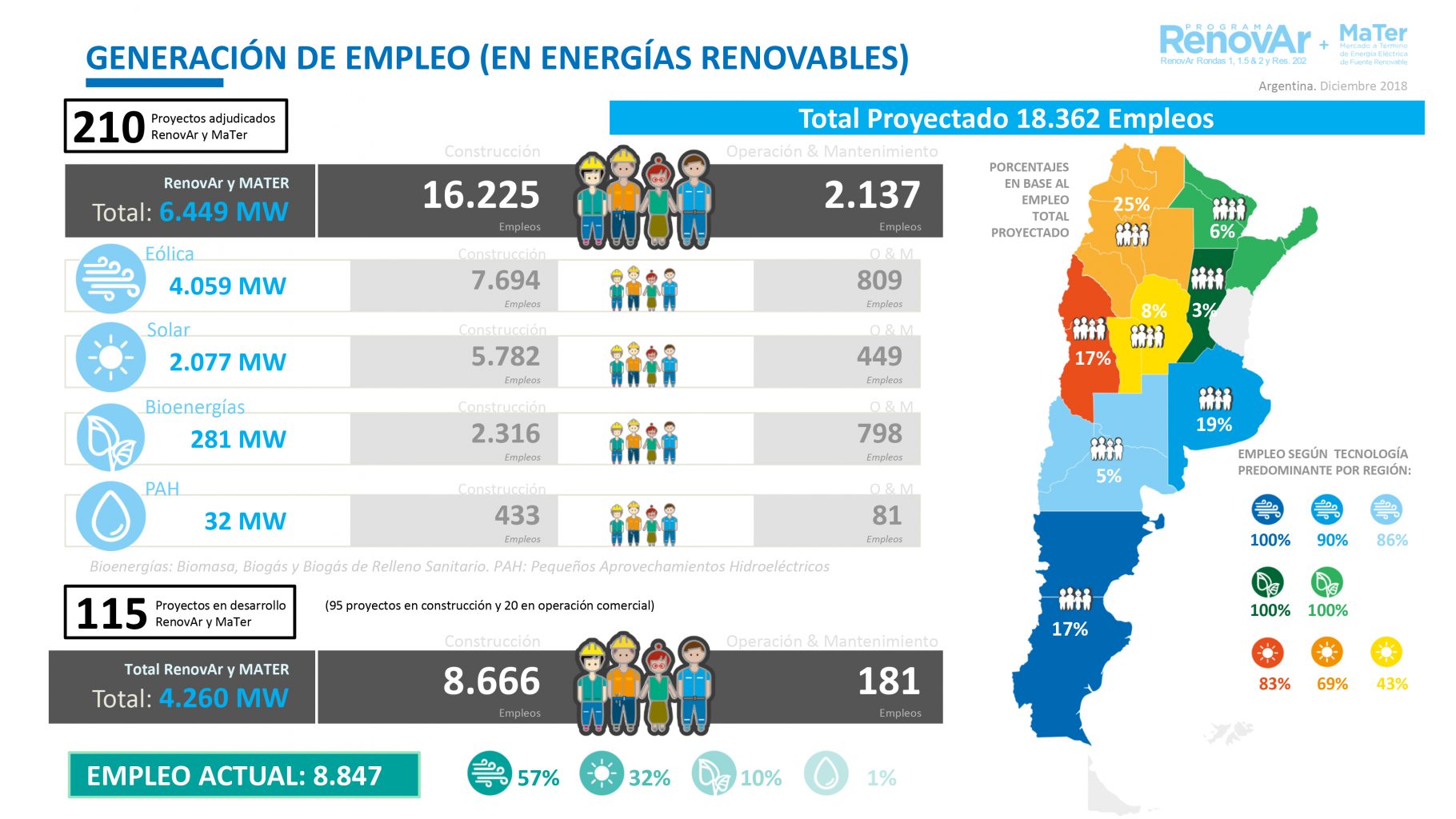

Prueba del éxito obtenido hasta el momento son las 115 nuevas centrales de energía renovable, entre las 20 en operación comercial (llegando a 30 en las próximas semanas) y las 95 en plena construcción hasta el día de la publicación de esta nota, que en suma significan 4.260 MW, 6.250 MMus$ de inversión directa genuina y más de 8.800 nuevos puestos de trabajo. Asimismo, durante el año 2018 se han firmado 87 contratos, 5 de los cuales corresponden a proyectos adjudicados en el marco de la Ronda 1.5 y 82 de la Ronda 2, finalizando así un hito fundamental con altísimo porcentaje de éxito, la contractualización del 97,5% de los proyectos adjudicados en todo el programa.

Todos ellos sin excepción habiendo conformado las correspondientes garantías millonarias en tiempo y forma. Respecto a la rescisión de contratos firmados, apenas en 2 proyectos de los 157 adjudicados se ha iniciado dicho proceso, lo que da cuenta del compromiso asumido por los oferentes y de la firmeza del Estado en aplicar las sanciones necesarias, preestablecidas para los casos de incumplimiento.

En atención a los resultados obtenidos y la expectativa generada en la continuidad de la política emprendida, hemos tomado la decisión de lanzar este mismo año una nueva convocatoria con el fin de promover la instalación de nueva capacidad de generación de energía eléctrica de fuente renovable, en el cumplimiento de las metas establecidas en la ley 27.191, a través de la Res. 100/18.

En esta oportunidad, considerando las restricciones de capacidad y transporte existentes en las líneas de Alta y Extra Alta Tensión y las capacidades disponibles en las redes de Media Tensión, la invitación se ha orientado a proyectos de baja escala, contribuyendo a una mayor estabilidad en las redes, acercando la generación a la demanda, disminuyendo así las pérdidas eléctricas y fomentando el desarrollo regional y la sustitución de generación forzada de combustibles alternativos existentes. Asimismo, se persigue el objetivo de atraer inversiones de actores no tradicionales hacia el sector de generación de energía eléctrica a partir de fuentes renovables, a través de un marco contractual probado, sólido y confiable.

Teniendo en cuenta las diferencias de esta convocatoria respecto de las anteriores rondas del Programa RenovAr, debido a la menor escala de los proyectos, el nivel de tensión al que éstos se conectarán y la necesaria participación de los Agentes Distribuidores, se trabajó en un diseño específico tanto del procedimiento de selección, como del contrato de abastecimiento a celebrar y de la estructura de garantías a otorgar. Los detalles pueden consultarse en el Pliego de Bases y Condiciones que figura como Anexo en la Res. 100/18.

Promoción de la industria nacional

La participación de la industria nacional cobra cada vez más fuerza gracias a la evolución de la normativa desde el año 2016, que ha buscado adaptar las condiciones de integración de componente nacional exigidas, a la capacidad, efectiva y potencial, de los proveedores locales para satisfacerla en condiciones competitivas de calidad y precio.

Todo esto sin perjuicio del objetivo de obtener menores precios de generación de energía respecto a los que prevalecieron durante la gestión anterior, que alcanzaron los 129 USD/MWh para la tecnología eólica y los 597,8 USD/MWh para la solar fotovoltaica, muy superiores a los precios promedios ponderados de 59,4 USD/MWh obtenidos en la Ronda 1 y USD 40,9 USD/MWh en la Ronda 2 para la eólica; y los 59,7 USD/MWh y 42,8 USD/MWh respectivamente, para la solar fotovoltaica, a los cuales debe añadirse en promedio un 5,5% en concepto del factor de incentivo, utilizado para promover la rápida entrada en operación de las centrales.

Al tratarse de contratos de 20 años y de manera de brindar mayor certidumbre a la inversión, estos precios son indexados a su vez con un factor de ajuste por inflación. La incorporación en la comparación de precios frente a otras fuentes debiera depender de la longitud de los contratos de las fuentes a comparar.

La integración de componente nacional, considerando todas las tecnologías, pasó del 14% en la Ronda 1 al 30% en la Ronda 2, lo que implica que en tan sólo un año se logró más que duplicar la participación de la industria local. En el caso de la tecnología eólica, los datos son aún más reveladores: se pasó de un 11% en Ronda 1 a un 37% en Ronda 2, con proyectos provistos casi en su totalidad con equipos de origen nacional. Ello fue posible gracias al trabajo mancomunado del sector público y privado para crear las condiciones regulatorias, técnicas y económicas que posibilitaran la inserción de la industria nacional en la cadena global de valor de la tecnología eólica, de la mano de los principales fabricantes de aerogeneradores a nivel mundial.

La realidad demuestra que la decisión política de convertir la integración de componente nacional en una opción económicamente conveniente, y no en un mandato, ha sido la correcta, en la medida que cada vez son más los desarrollos que revelan su preferencia hacia el contenido nacional sin afectar con ello los mejores precios históricos obtenidos, gracias a los incentivos del marco regulatorio sustentado en la Res. Conjunta del ex Ministerio de Energía y ex Ministerio de Producción N° 1 y el Decreto 814 del año 2017. La inauguración de la planta de producción de aerogeneradores de la firma Vestas en la localidad de Campana, en noviembre de este año, confirma lo antedicho.

La presencia del mayor fabricante mundial de aerogeneradores supone la inserción de la industria nacional en una de las cadenas de valor con mejores perspectivas de crecimiento y proyección internacional, en un contexto donde la lucha contra el cambio climático mediante la incorporación de energía renovable se impone, ya no como una opción, sino como una necesidad de primer orden. Ello significa una oportunidad única para la industria de incorporar valor, generar empleo y ganar competitividad internacional.

En la misma línea, otro de los principales fabricantes a nivel mundial se encuentra en plena construcción de sus capacidades de fabricación, con proyección de inicio de producción comercial en serie en febrero de 2019 y un objetivo declarado por la compañía de obtener la primera máquina de origen nacional hacia el mes de abril de 2019, con un volumen estipulado del mismo orden de magnitud que la anteriormente mencionada.

El creciente interés de desarrolladores, inversores y fabricantes mundiales de componentes da cuenta del valor de los recursos naturales y humanos del país, y fundamentalmente de la credibilidad en el marco regulatorio que se ha logrado instaurar y debe preservarse.

En ese contexto, la industria nacional debe seguir insertándose de un modo inteligente y sostenible en el tiempo, incorporando el conocimiento de los principales jugadores, agregando valor y ganando competitividad y prestigio a nivel internacional.

Perspectivas del sector renovable a nivel mundial

La energía renovable ofrece una clara oportunidad para balancear el trilema energético entre seguridad, equidad y sustentabilidad, a la vez de generar impactos positivos a nivel económico y social, a escala local y global. En materia de seguridad energética, permite una administración eficiente de los recursos naturales, acercando la demanda a la oferta y reduciendo la dependencia a los combustibles fósiles.

En relación a la equidad, posibilita el acceso masivo a la energía a costos competitivos, aún frente a los hidrocarburos cuyo consumo se encuentra fuertemente subsidiado por un monto que, en 2017, superó los 300.000 MMus$ (según datos de IEA).

En cuanto a la sustentabilidad, las fuentes renovables prometen jugar un rol central en la lucha contra el cambio climático, contribuyendo al 60% de la reducción de emisiones de gases de efecto invernadero prevista para 2050 y al 90% considerada en conjunto con la eficiencia energética. La implementación de políticas tendientes a acelerar su desarrollo constituye entonces una condición necesaria para una transición energética que propenda al abastecimiento de energía más segura, económica y limpia.

Según datos de la Agencia Internacional de Energía Renovable (IRENA), el 19% de la energía mundial proviene de fuentes renovables, con una tasa anual de crecimiento de 0,17% en los últimos 5 años. En términos de potencia, más de la mitad de las inversiones en nueva capacidad durante el mismo período se volcaron a proyectos de energías renovables, superando los 300.000 MMus$ en 2017 (monto equivalente a los subsidios al consumo de fósiles mencionado ut supra), de los cuales el 80% correspondieron a las tecnologías solar y eólica.

Aún en un contexto de fuerte reducción en los costos tecnológicos y de operación y mantenimiento, el desarrollo masivo de las energías renovables enfrenta importantes desafíos, en especial en los países en desarrollo, asociados a los riesgos políticos, económicos y financieros inherentes a ellos. La intensidad de capital y los largos períodos de maduración de las inversiones asociadas a los proyectos de energía renovable demandan marcos regulatorios estables y previsibles, dotados de mecanismos de cobertura de riesgo y garantías que permitan la celebración de contratos de largo plazo.

El Programa RenovAr ha marcado una bisagra en la política energética de nuestro país, posibilitando la atracción de capital privado de largo plazo en un contexto marcado por antecedentes de incumplimiento de contratos, reglas discrecionales y hasta en casos arbitrarias y falta de previsibilidad. Los resultados obtenidos han captado la atención y el reconocimiento a nivel internacional, incluso al convertirse, RenovAr, en Caso de Estudio de la Universidad de Harvard el pasado mes de Abril.

Hemos demostrado que cuando un objetivo se convierte en política de Estado es posible planificar más allá de la gestión de un gobierno y el desarrollo de infraestructura requiere justamente de eso, de una mirada de largo plazo, de incentivos bien orientados y de mecanismos de garantías acordes y suficientes al nivel de riesgo.

Desafíos energéticos de largo plazo en Argentina

El futuro de la energía en la Argentina despierta una serie de interrogantes asociados a las fuentes a desarrollar, las inversiones requeridas por cada alternativa y las políticas necesarias para su efectivo abordaje.

La abundancia de recursos naturales de nuestro territorio nos posiciona en la ventajosa circunstancia de poder elegir qué matriz energética resulta más compatible con el objetivo de alcanzar un desarrollo sostenible al menor costo, por lo que el diseño de una planificación energética de largo plazo emerge como una cuestión central.

La fuerte dependencia a los combustibles fósiles acarrea consecuencias económicas y ambientales que deben sopesarse. En tal sentido, la transición hacia una mayor diversificación en base al aprovechamiento de las fuentes renovables de energía constituye una oportunidad económicamente conveniente, además de una exigencia ambiental.

El desarrollo de largo plazo de las energías renovables enfrenta dos desafíos principales: la disponibilidad de capacidad de transporte y el acceso al financiamiento. Respecto al primero, la expansión de las redes de alta tensión constituye una necesidad primordial para permitir el despliegue de nuevos proyectos de gran escala (por sobre los ya adjudicados) y acelerar la inserción de las renovables en la matriz. Con vistas a dar solución a dicha barrera, el gobierno ha impulsado en 2018 un programa de licitaciones de líneas de transmisión, con plazos de construcción de hasta 33 meses y períodos de operación y mantenimiento de 15 años desde la habilitación.

El éxito de tales convocatorias, no obstante, se encuentra vinculado al segundo gran desafío, referente a la estabilidad macroeconómica y al acceso al financiamiento.

La viabilidad de los proyectos de largo plazo, como los asociados a la generación y al transporte de energía, requiere de condiciones financieras accesibles en la medida que implican el desembolso de grandes inversiones en períodos cortos, pero de largo repago. Si bien el sistema de incentivos y garantías de RenovAr demostró ser sólido permitiendo a los proyectos adjudicados sortear en gran medida la volatilidad macroeconómica del año, la dimensión y el alcance del mercado dependerá de las condiciones de financiamiento a los que puedan seguir accediendo los proyectos en los próximos años. Situación que no es ajena al resto de las necesidades de infraestructura que afronta el sector y el país.

Respecto al desarrollo a gran escala de los HNC, uno de los principales desafíos se vincula también con la atracción de inversiones, necesarias en este caso para la explotación y el transporte del recurso, estimadas en decenas de miles de millones de dólares para los años venideros. Asimismo, la evolución del precio internacional del petróleo, influenciado en gran medida por una creciente y vertiginosa electrificación del transporte a escala global, sumado a cuestiones geopolíticas complejas, constituye una variable de relevancia en la explotación futura de este recurso.

El objetivo de producir un volumen de energía que duplique, como mínimo, al actual impone la necesidad de convertirnos en exportadores netos, lo que sólo será alcanzable a través del despliegue de infraestructura específica (gasoductos y plantas de licuefacción), y una alta competitividad internacional en costos de producción (upstream), situación que Argentina no tiene por qué no alcanzar en un futuro cercano.

Superar el desafío vinculado a captar inversiones para el desarrollo simultáneo de ambas fuentes de energía y de la infraestructura asociada requiere de reglas de juego claras y previsibles, que las blinden todo lo posible del riesgo país y permitan que el despliegue del capital se sostenga en el tiempo, permitiendo la formación de precios a través de mercados competitivos. Tenemos la posibilidad de llevar adelante una política energética de largo plazo que congregue a las fuentes renovables con los HNC dentro de un objetivo común de desarrollo económico, limpio y sostenible.

Me niego a aceptar que podamos darnos el lujo de decirle NO a semejante oportunidad.

(*) Subsecretario de Energías Renovables y Eficiencia Energética