El mercado automotriz se encuentra sometido a una disrupción tecnológica acelerada y sin precedentes.

Abordamos la evolución del mercado automotriz tradicional, su transformación por la irrupción de los EVs (Vehículos Eléctricos), la trayectoria tecnológica de las baterías como dispositivo clave para el desarrollo de la electromovilidad y, asomando en el futuro, la tecnología emergente del hidrógeno.

Evolución reciente del escenario automotriz.

Hasta hace aproximadamente una década el ecosistema automotriz tradicional, caracterizado por la oferta de vehículos traccionados por motores a combustión interna o motores térmicos, contaba predominantemente con alrededor de quince empresas automotrices, un sistema cuya dinámica funciona aun hoy en día -en términos de reglas de juego- como un mercado oligopólico de alta competencia con un alto nivel de beneficios para sus actores.

Los objetivos estratégicos de estos jugadores consisten en conservar y aumentar sus posiciones en los mercados, manteniendo sus modelos de negocio en base a un plan de amortización de entre 8 a 25 años.

Las reglas de juego, en especial de carácter regulatorio y global, direccionan el mercado a través del complejo normativo ambiental internacional Global Standard Emissions, la cual debe ser observada para poder comerciar motores, constituyendo, de esa forma, una barrera regulatoria y a la vez tecnológica de acceso al mercado para cualquier nuevo jugador (a la sazón, en lo comercial, uno de los factores que mantiene la estructura oligopólica del mercado). Vale destacar que los marcos normativos -aun cuando se negocian internacionalmente- son dictados y aplicados por actores políticos: los estados, a través de sus gobiernos, interesados en conservar y beneficiar en los respectivos mercados a estos pilares de sus economías.

Este (sub)sistema se vio sacudido por un evento disruptivo, la entrada de un nuevo actor, la fábrica automotriz Tesla, propiedad del emprendedor sudafricano Elon Musk, quien ha logrado propulsar vehículos con motores eléctricos con una nueva tecnología aplicada, de sencilla fabricación, ecológicos, livianos, silenciosos, con considerable autonomía, inteligentes y, además, lujosos.

El objetivo estratégico de Elon Musk no solamente consiste en acelerar la transición al transporte sustentable (aún más que rentabilizar en el corto plazo su empresa), objetivo evidentemente contrario al de los jugadores tradicionales, sino que además, entre otros eventos disruptivos, Musk remueve la patente de propiedad transformándola en patente libre para el desarrollo de la denominada electrónica de control.

Razonablemente, el objetivo estratégico recalibrado de las automotrices tradicionales, se centrará en ralentizar, retrasar y/o moderar la transición de la adopción de EVs (Vehículos Eléctricos). Un cambio abrupto en la oferta de EVs en el mercado, combinado con la alta proclividad y favoritismo del consumidor y sus costos a la baja podría resultar ruinoso para un modelo de negocio maduro, estable y con muy bajo margen de mejora tecnológica potencial.

Es decir, Elon Musk y Tesla han impulsado e impuesto un cambio en la dinámica del ecosistema automotriz, a través de los eventos disruptivos señalados, modificando el contexto y las reglas de juego, obligando a los jugadores a reconsiderar sus estrategias.

Como evento impulsor adicional -aunque de menor gravitación- para la transición hacia los EV, no deberíamos olvidar el Diesel-Gate o Escándalo Diesel en 20151, cuando tomó estado público que una automotriz alemana líder instaló software para adulterar los resultados de emisiones contaminantes en millones de vehículos con este tipo de motores y que han sido vendidos en los mercados durante casi una década.

El factor ambiental, por supuesto, pesa con fuerza como otro factor impulsor adicional hacia la electromovilidad y se han comenzado a establecer globalmente metas de transición verde.

El prolongado ingreso de un jugador emergente

La presencia y el desembarco de marcas automotrices asiáticas a nivel global no es una novedad.

En las pasadas cinco décadas, los mercados occidentales del automóvil han visto consolidar las marcas asiáticas, inicialmente japonesas, luego coreanas2 .

Para completar el escenario global, predominantemente europeo, americano y japonés-coreano, resta mencionar el ingreso de un importante jugador emergente: China.

El (sub)sistema chino implementa una dinámica económica mayormente planificada, con toma de decisiones descentralizada y ciertas dinámicas de mercado (a la manera de capitalistas sin capitalismo), cuyo actor principal, el gobierno, dicta las políticas industriales.

La estrategia del Dragón hacia la economía de escala

A diferencia de la industria privada de Occidente, entre la década de 1950 y 1980 todas las automotrices chinas pertenecían al estado central o a los estados regionales.

Los primeros vehículos en China datan de la década de los ‘50, fueron producidos en las fábricas estatales3 , con prioridad en la fabricación de tractores, camiones, autobuses y vehículos militares para el ejército y los servicios de inteligencia, todos basados en tecnología soviética, que en los ‘70 se tornó ya totalmente obsoleta. Los automóviles genuinamente chinos surgen a principios de los ‘60, sin alcanzar el nivel de escala y para inicios de los ‘80, mientras China alcanzaba ya los 1.000 millones de habitantes, se fabricaban apenas algunos miles de unidades, destinadas exclusivamente al transporte de dirigentes del partido comunista4 .

Es por entonces cuando el gobierno chino decide abandonar el maoísmo, emprender las reformas y apertura económicas generales y desarrollar su propio oligopolio automotriz. En tal sentido, el gobierno también emprendió un lento y aún incompleto camino hacia la propiedad privada, por la que liberalizó la posesión de vehículos privados, medida que necesariamente debía acompañar el desarrollo de un mercado automotriz a nivel local.

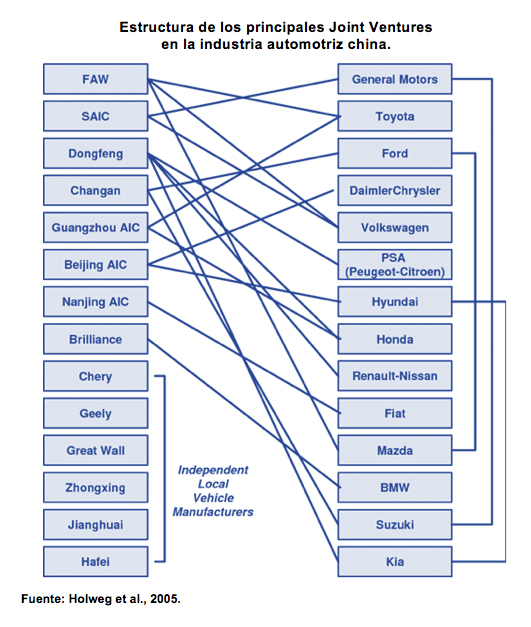

Como parte de las reformas, China abre el incipiente sector automotriz a las inversiones extranjeras5 . El gobierno seleccionó y privilegió el desarrollo de ocho empresas locales6, luego devenidas grupos automotrices, sea por Joint Ventures externos o bien a través de M&A locales (Holweg et al., 2005).

Sólo podían radicarse automotrices extranjeras en la forma de Joint Ventures con esas empresas estatales locales, alcanzando -a lo sumo- una participación de 49% del Joint, conservando el gobierno el control político de las compañías, sumado a la obligación de transferir tecnología a su parte estatal (Resiale Viano, 2019). Y, por supuesto, anclando su porcentual de beneficios localmente.

Las marcas extranjeras, debían ceñirse a la regla de abandonar sus marcas y fusionar sus plantas; el aporte chino en las plantas estaría dedicado a producir suministros para los Joint.

El objetivo centralmente planificado de estas fábricas se resumía a cubrir estrictamente la cuota local de vehículos, es decir, cumplir con una producción limitada, determinada por las autoridades, en vistas a vender de forma completa el stock fabricado7.

Las regulaciones beneficiaban a los Joint con exenciones de impuestos, pero en cambio imponían un cobro por el uso del terreno fabril, límites al ingreso de capitales para inversión de los Joint, acatar altísimas tarifas aduaneras, restricciones en las licencias y cuotas de importación (Resiale Viano, 2019). Sin olvidar las concesiones de hecho en los derechos de propiedad intelectual.

Con tal dispositivo regulatorio, el sector automotriz chino, garantizaba poder contar con nuevas tecnologías, con know how transferido por ingenieros y técnicos calificados, absorbido en el día a día de la fábrica por el trabajador local de todos los niveles8 y, no menos fundamental, disponer del diseño automotriz (diseño conceptual, estructural, industrial, estético) de larga tradición en Occidente, para desarrollar una economía de escala desde el mismo take-off del sector local. Al mismo tiempo, e igualmente indispensable, garantizaba poder contar en los mercados con un prestigio heredado y aprender cómo funciona el negocio.

Estas severas regulaciones impuestas a las automotrices extranjeras fueron toleradas con beneplácito en vistas a las proyecciones efectuadas respecto al cautivante e inexplotado mercado local en desarrollo: China ofrecía abundantes terrenos donde instalar fábricas, infraestructuras de nueva creación, una arquitectura regulatoria que paulatinamente comenzaría a distenderse y una descomunal población bien dispuesta a trabajar duro y generar ingresos para comprar los vehículos que fabricaba y, finalmente, motorizarse.

Durante toda la década de los ’80 se lanzan los Joint Ventures9. Hacia finales de los ‘90, cuando las empresas locales se consolidaron, el gobierno reforma la política industrial automotriz: se eliminó la prohibición de inversión privada local en el sector, se redujo la cuota de importación de automóviles, se redujo la tasa arancelaria para los automóviles completamente importados, el gobierno comenzó a alentar el consumo de automóviles privados y cede así parte del control sobre la industria intentando influenciarla mediante las fuerzas de mercado más que por prescripciones políticas (Luo, 2005).

Aunque por lo visto, para las marcas occidentales Pekín bien vale una misa, el mercado local de vehículos despegó y se expandió vertiginosamente a partir de 2001, comenzando luego a madurar, a estabilizarse y a tornarse un ecosistema más competitivo y experimentado.

Un eslabón sólido en la globalización

Ya siendo un antiguo miembro de ONU, China adhiere e ingresa en 2001 a WTO (World Trade Organization). En 2002, casi todas las restantes automotrices globales ingresaron a China y, a pesar de que ya no constituía un requisito, la mayoría de las empresas optó por asociarse con un partner local para formar un Joint, los que terminaron en conjunto controlando 90% del mercado local. Y con la progresiva liberalización, luego de 2002, ya rige la libre elección de socios10 (Holweg et al., 2005).

China se transformó, desde los ’80 y en algunos años, en la gran fábrica del mundo, con exorbitantes crecimientos anuales de su PBI de alrededor de 10%, las renombradas tasas chinas, que perduraron hasta bien iniciado el actual siglo, gracias al boom de productividad, el cual por supuesto impactó en el sector automotriz.

En concreto, la producción automotriz se fue incrementando, en forma prácticamente exponencial, como un ostensible efecto de esa productividad: 1 millón de vehículos en 1990, 2 millones en 2000 y 9 millones en 2008, hito en el que supera a USA como productor automotriz (Resiale Viano, 2019). Para 2010 sobrepasó los 18 millones de vehículos y para 2020, los 25 millones (Datosmacro.com, 2022).

En el contexto interno, el afianzamiento de una clase media china de 500 millones de habitantes (1/3 de su población actual) con ingresos de entre USD 35.000.- a USD 45.000.- anuales y con una proyección de crecimiento por inclusión a 1.000 millones de habitantes para 2030 (Castro, 2022) identifica otro factor impulsor decisivo del consumo de automóviles.

Con proyección al contexto global, hace casi dos décadas surgieron los ‘Young Tigers’, jóvenes y pequeñas automotrices locales independientes11 , que florecieron por la flamante libertad de inversión otorgada a los privados. Operan en forma intrépida y ambiciosa, con mirada global y focalizados en exportar, conminadas a sobrevivir en la feroz competencia de la industria local contra los poderosos Joints; así aprovechan su independencia buscando mercados potenciales en el ámbito global (Luo, 2005).

En la actualidad, China no sólo rankea como número ‘1’ imbatible de la industria global con 26 millones de vehículos fabricados en 2021 (21,3 millones de automóviles y 4,7 millones de vehículos comerciales), casi el triple que USA y más que el triple que Japón (OICA, 2022), sino que además es principal socio comercial de 144 países de los 192 representados en ONU.

Este lento proceso atestigua cómo se fue plasmando un capítulo central de la globalización económica y tecnológica, fenómeno por momentos espasmódico pero palpitante y en progreso, como una serie de señales que anunciaban que China se preparaba, en el largo plazo, para competir en los mercados occidentales y en los términos de Occidente, desde una industria automotriz china que refleja incuestionablemente la impresión de los cambios globales y que a futuro generará también cambios muy significativos en la geoeconomía, la producción y el consumo globales, el comercio, la inversión y el empleo.

No obstante, a lo largo del tiempo, y más enérgicamente durante la era Trump, iba a ser preciso exigir con firmeza a China que se adecuase a las reglas de juego, debido a la manipulación prolongada y a gran escala del tipo de cambio (devaluación del yuan), utilización de ingeniería inversa (principalmente por parte de los “Young Tigers”), infracción a derechos de autor, infracción a derechos de patente, prácticas anticompetitivas y competencia desleal, algunos de los factores detonantes de la Guerra Comercial China-USA en 2018.

La estrategia china de electrificación

El objetivo estratégico de China se orienta claramente al desarrollo de la industria de EV, tanto en el mercado local como global, porque las fábricas automotrices chinas entienden la tecnología eléctrica como una gran oportunidad estratégica.

En primer lugar, evalúan que por tratarse de una nueva tecnología todos los competidores inician desde el mismo punto de partida, es decir, no existen desventajas competitivas de índole tecnológica. Mientras que China comienza casi ‘desde cero’ el camino de esa rama de la industria automotriz, con la consecuente eficiencia en las inversiones, las industrias automotrices tradicionales deben transitar el duro camino del abandono de una tecnología centenaria, que significó una industria vertebral en cada una de sus respectivas economías y el duro esfuerzo de la reconversión productiva.

En segundo lugar, evalúan que la tecnología en cuestión resulta sensiblemente menos compleja, por lo que EVs permitirán grandes avances en un lapso breve de tiempo, mientras que el motor térmico utilizado hace cien años sólo promete mínimas mejoras pendientes.

Hoy en día, un somero panorama de China, nos muestra que su conglomerado fabril de EVs cuenta ya con 500 automotrices con licencias de producción (The Manufacturer, 2022) y 300 de ellas son empresas locales (Bloomberg BNN, 2021). Entre las locales destacan prestigiosas marcas de automotores de distintos segmentos, vehículos de Alta Gama y SUV’s, en un mercado local donde permiten competir -ya libremente- a automotrices extranjeras.

En 2018, China ya había suprimido los límites de propiedad extranjera para vehículos utilitarios y NEV (New Energy Vehicles) y a partir de enero de 2022, habría eliminado los límites de propiedad extranjera en la fabricación de vehículos de pasajeros, permitiéndola en forma total. También se habría eliminado la restricción de establecer más de dos empresas conjuntas que produzcan vehículos similares localmente (Tianyu, 2021).

Actualmente, 1 de cada 3 automóviles alemanes se vende en China, bajo una alta presión competitiva y un posicionamiento marginal, en un mercado que no sustituye flota como Occidente, sino que la crea y absorbe.

El gobierno, por su parte, impulsa las ventas al subvencionar y otorgar primas a la compra de EVs (descuentos de hasta el 40%) e importantes reducciones en el tiempo de espera de adjudicación de la matrícula o patente, desarrolla infraestructura masivamente a través de estaciones de carga eléctrica e invita a emprendedores extranjeros, nuevos pero importantes actores (ex CEO’s de las dos gigantes alemanas emprendieron en el mercado chino), a desarrollar esta industria en su país.

¿Tsunami automotriz chino a nivel global?

Inicialmente, China no representaba un peligro en los mercados globales. La demanda del mercado local se tornó tan intensa y perduraba tan insatisfecha que toda la producción se volcaba localmente12.

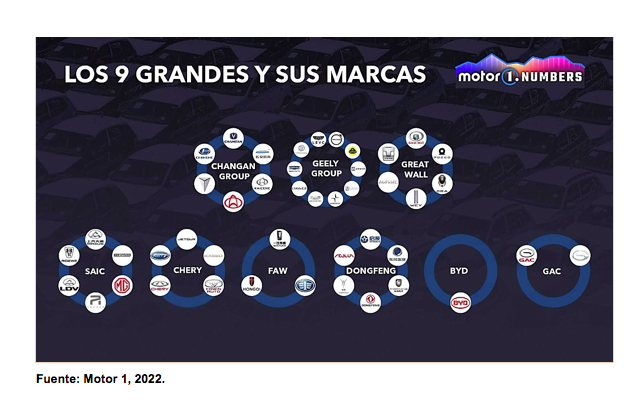

Los grandes grupos automotrices chinos, habiendo ya absorbido y desarrollado capacidades tecnológicas, sin abandonar los Joints al 50% celebrados con automotrices occidentales, se abocaron a aumentar la producción desarrollando modelos propios, aumentando la capacidad instalada y construyendo nuevas fábricas para satisfacer, en especial, esa demanda local y comercializando vehículos bajo numerosas marcas propias13 completamente desconocidas fuera del país.

Los 9 grandes y sus marcas

Y si la mayor parte de los automóviles fabricados en China los absorbe su mercado, en un futuro cercano, también deberán renovarlo y electrificarlo, tarea prioritaria que le insumiría a China y a su sector automotriz al menos la próxima década.

En cuanto al potencial exportador chino, por un principio básico de mercado, queda además limitado por el poder de compra del consumidor y, en ese sentido, los EVs se valoran en importes que la mayoría de los consumidores europeos (y un amplio espectro de americanos) no puede costear y sería conveniente, además, evaluar si ese público tendría preferencia en adquirir vehículos de origen chino de bajo precio. Disponemos de esta explicación factible sobre el fallido vaticinio de desembarco masivo de marcas chinas, válido tanto para Europa como para USA.

Y es por ese motivo que -sólo hoy día- la industria automotriz china sólo libera un volumen marginal para la exportación.

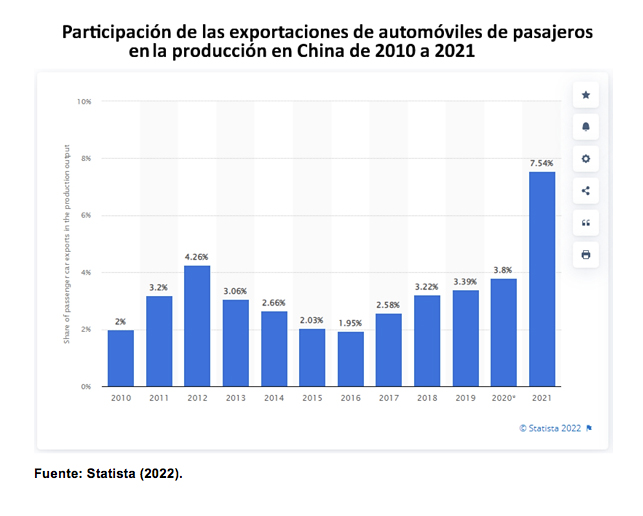

Si bien en la última década, la exportación ha reportado aumentos en general, en 2021 China exportó 1,6 millones de vehículos, lo que representa una participación de 7,54% de las exportaciones de automóviles de pasajeros sobre la producción de vehículos para transporte de personas (Statista, 2022).

Y se reportó 8,6 % para el mismo período respecto de su producción total de vehículos comerciales, aunque con tendencia contraria y recuperación hacia 2021 (Statista, 2022).

Bajo este panorama, hasta el momento resultó mucho más operativo para las automotrices chinas colocar sus exportaciones de marcas locales con bajos volúmenes en Europa14 y en plazas como América Latina, el Sudeste Asiático, Oriente Medio y África, en vista a las bajas barreras de ingreso en mercados sin una industria local o sin una industria consolidada, con una demanda con poder adquisitivo muy inferior o con normativas de seguridad y medioambientales muy laxas respecto a los mercados europeos o americanos.

En un futuro próximo, de implementar el upgrade de calidad en materia de seguridad y medioambiente (que exigiría invertir una ingente masa de capital adicional), es de público conocimiento que los consumidores europeos y americanos admiten su preferencia por marcas eléctricas a pesar de la falta de tradición automotriz, ya que implementan un know-how globalmente estándar, el capital estratégico de las marcas chinas.

Analistas internacionales avizoran la posibilidad de un desembarco significativo de automóviles eléctricos en los mercados occidentales, toda vez que la barrera de la regulación medioambiental quedaría, en diverso grado, allanada con los motores EV, nuevamente, la apuesta estratégica china. También coinciden en el mismo efecto, alrededor de la implementación de los ADAS (Advanced Driver Assistance Systems), ingeniería integral que estandariza las ayudas para conducción de automotores y reduciría, en diverso grado, la barrera de las regulaciones de seguridad. El factor regulador, en este caso, sigue siendo la posibilidad de una oferta a precio competitivo de EVs homólogos en calidad a los de los mercados receptores, de forma que puedan competir de igual a igual con los pares locales y con los térmicos.

China intenta, de todas formas, comenzar a competir en Europa y USA, en Joints con algunos de los más destacados exponentes italianos del diseño automotriz15 . Los automóviles chinos comienzan a lograr rápidamente una mejor relación calidad / precio en los mercados externos, mejoran su performance de seguridad y -a veces- ofrecen un equipamiento superior (Ruiz, 2022). A nivel de marketing, se comienzan a establecer, en el seno de la opinión pública, competencias de preferencia dentro de duplas de automóviles, entre un modelo europeo y su par chino, lo que evidencia el poder de posicionamiento de las marcas chinas.

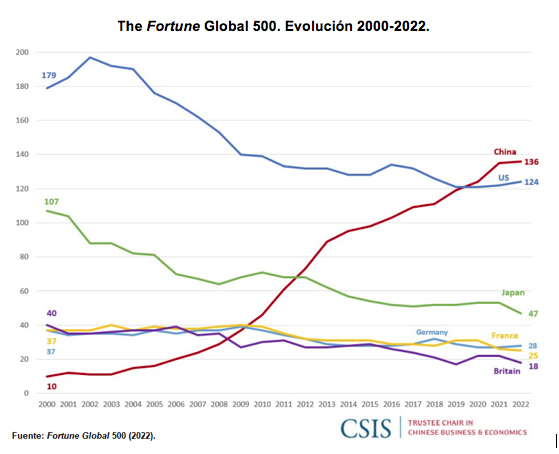

En 2022, el Fortune Global 500, ya exhibe mayor cantidad de empresas chinas (136) que americanas (124), en una tendencia francamente inversa en los últimos veinte años, aunque con enorme diferencia porcentual en rentabilidad y retorno sobre los activos en favor de las empresas de USA (CSIS, 2022).

Entre las automotrices de la última lista rankean siete empresas16 (Fortune, 2022).

Otro hito de consideración es la progresiva limitación china de la venta de automóviles con motores de combustión desde 2018 (y sería totalmente eliminada en 2030) y el aumento de la fabricación de EVs (algunos grupos automotrices principales los fabrican exclusivamente), ranking en el que alcanzaron el liderazgo global de producción.

En 2020 se vendieron localmente 2 millones de EV, se espera para 2030 que 30% de las ventas de automóviles en el mercado chino sean modelos EV mientras que el gigante asiático produce actualmente 2/3 de todas las baterías de automóvil fabricadas en el mundo.

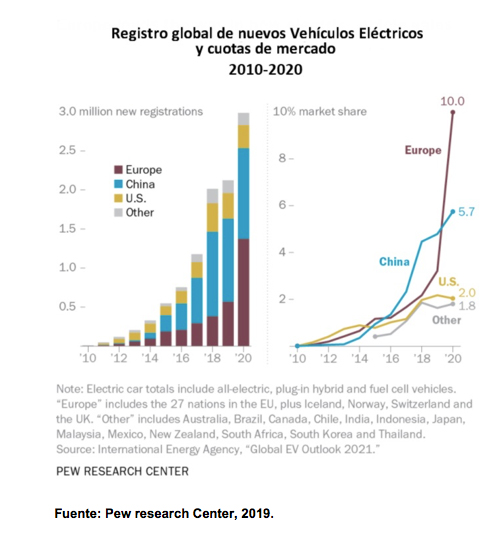

A pesar de impresionante número, un estudio de Pew Research Center sobre EV, describe cómo el mercado americano crece lentamente, mientras que China lo hace rápidamente pero Europa mantiene aún la tasa de crecimiento más alta e importante (Desilver, 2021).

La información provista por Pew Research Center culmina en 2020, pero si tomamos en cuenta un pronóstico procedente de un estudio de PwC en conjunto con Strategy& y expertos de PwC Autofacts, se prevé el cambio del continente europeo a la posición de importador neto de automóviles para 2025, a partir del superávit de importación que comenzaría en 202417.

En el terreno de las expectativas y más allá de las estadísticas y de las opiniones expertas, una honda preocupación embarga a las automotrices, sus CEO’s y hasta a ministros de finanzas europeos, quienes proponen modelos comerciales proteccionistas contra el potencial aluvión chino (Ruiz, 2022); para comenzar, aranceles de importación.

Stellantis, un grupo multinacional poderoso, nacido en 2019 de la fusión de -a su vez- otros dos poderosos grupos automotrices como PSA (Peugeot, Citroën, DS, Opel y Vauxhall) y FCA (Fiat Chrysler Automobiles) alega la ingenuidad de Europa18 .

A corto plazo, la electrificación no rendirá, inmediatamente, los frutos proyectados. Covid-19, la inflación global, la interrupción de las cadenas de suministros, la guerra de Ucrania (que provocó una fuga de capitales, por parte de inversionistas con desasosiego por el apoyo chino a Rusia, como una gran lección de geopolítica capitalista para China) y la crisis energética europea derivada de considerable impacto y la crisis energética china que obliga a las fábricas a frenar la producción (lo que puede retroalimentarse globalmente en las CGV), explican mayormente la situación.

Ante este escenario, los consumidores se llaman a prudencia y postergan sus motivaciones de compra o bien optan por automóviles de marcas más accesibles.

A largo plazo, de todas formas, continua corriendo el plazo hacia 2035 como fecha límite impuesto por la Unión Europea a sus fabricantes, para producir y vender automóviles con motores a combustión o térmicos. La movilidad a baterías, se ha convertido a mediano plazo directamente en una obligación regulatoria que en una opción comercial para las automotrices.

Un peligro más presente que las exportaciones masivas, advertido y con reacciones de política económica americana -también era Trump-, apunta al consumo de automóviles occidentales en los mercados occidentales, producidos en China por automotrices occidentales. Recordemos que por el sólo hecho de tratarse de marcas occidentales cumplen con todos los estándares normativos y de calidad impuestos en los mercados consumidores.

Este efecto se originó, en parte, por el cambio en los patrones de localización de las inversiones debido a los costos diferenciales de producción, proceso iniciado hace 20 años y, en parte, por la reciente toma de control societario de los fabricantes occidentales en algunos Joints con empresas chinas, con origen en la liberación de los límites a la propiedad extranjera, que los habilita con soberanía para decidir sobre el direccionamiento de las exportaciones desde China (Coches.net, 2022).

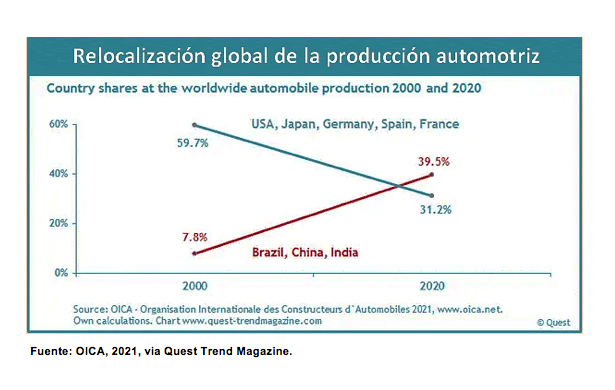

Relocalización global de la producción automotriz 2000-202019

El mismo estudio de PwC adjudica, como una de las causas del inminente balance comercial automotriz deficitario de Europa, la continuidad del mismo proceso de reubicación de la producción, en este caso de BEV (Battery Electric Vehicle o Vehículos a Batería Eléctrica) por parte de las automotrices europeas y americanas hacia China (PwC & Strategy&, 2022).

A 2019, el mercado global automotriz, con un dinamismo inquietante y que experimenta cambios constantes, queda configurado de la siguiente forma:

Trayendo a primer plano por un momento a India, si bien ha lanzado el camino de la globalización, por medio de TATA Motors, que ha avanzado sobre prestigiosas marcas occidentales de alta gama20 , lanzaría hasta 10 modelos EV (infobae, 2022), logró presencia en varios segmentos, exporta a países como Nepal, Bután, Bangladesh y Sri Lanka, opera centros de R&D en Reino Unido, Italia, India y Corea del Sur, plantas de montaje en Bangladesh, Sri Lanka, Vietnam, Malasia, Sudáfrica, Túnez, Nigeria, Etiopía y explota puntos de venta en 125 países (Tata Motors, 2018), tiene aún casi todo su potencial por delante.

Se destacan algunos escasos Joint-Ventures21 con un modelo similar al de los inicios chinos: propiedad india estatal y fuertes subvenciones estatales a la compra. La industria automotriz india fabricó 22,9 millones de vehículos en 2021, de los cuales exportó 5,6 millones; si bien con altibajos, produce y exporta esas cifras en forma relativamente estable (IBEF, 2022).

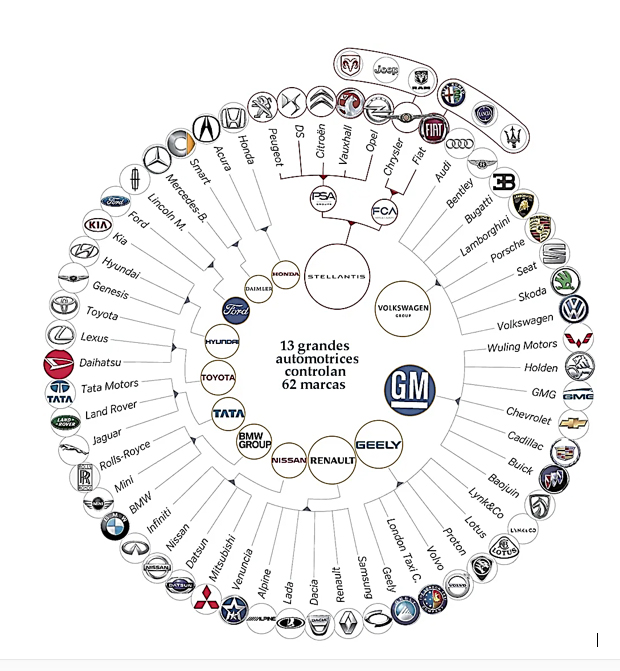

Con respecto al sistema global, el ritmo acelerado de la competencia empuja a las automotrices a asociarse en Joints o M&A, en la búsqueda de la economía de costos, compartiendo todo tipo de autopartes, plataformas y diseños, a veces directamente a costa de la marcas mismas. Todo sinergiza en la tendencia a la concentración de la industria global alrededor de 13 automotrices que controlan 62 marcas.

En el camino de la globalización y su subproceso, la electrificación, no perder competitividad es vital. Las empresas se ven atraídas, en extremo, por el know-how tecnológico de las gigantes que les puedan brindar continuidad en el mercado y estabilidad microeconómica.

En paralelo, otros dos actores del sistema permanecen atentos a todos los cambios, con incertidumbres en cuanto a su comportamiento futuro: inversores y consumidores, dueños soberanos del dinero que mueve las ruedas de toda la industria automotriz. Los inversores, en la libertad del mercado, no apostarán por tecnologías que, probablemente, puedan tornarse rápidamente obsoletas y los consumidores, por su parte, pueden permanecer expectantes a una abrupta baja en los precios de las baterías y, en consecuencia, de los EV.

Innovación acelerada en el mundo de las baterías para EV’s.

El escenario automotriz se dinamiza, por otro factor de peso, la alta tasa de cambio tecnológico en el sector de las baterías para EVs, superando los límites del estado de la técnica constantemente y desatando una competencia aún mayor entre las automotrices.

Este escenario está atravesado por una aceleración inimaginable, hasta para los mismos expertos, con un potencial de innovación y un riesgo de disrupción tecnológica elevados.

La rápida transición hacia el universo eléctrico, con el paso marcado por un nivel de inversiones en R&D impactante (decenas de miles de millones de dólares), auguran una aceleración continuada en la tasa de cambio con su potencial impacto, con distintas intensidades, en la tasa de sustitución de tecnologías en el contexto de las baterías.

A nivel de las marcas y del mercado automotriz, como primer efecto, el desarrollo tecnológico en el mundo de las baterías ha tomado una centralidad tan manifiesta que las empresas tradicionales, con un modelo de negocio basado en motores a combustión, se resignaron a tener que debatir un posicionamiento en las arenas eléctricas22.

Así se valen, por una parte, de las alianzas ya estrechadas entre las automotrices del mundo occidental y China y, por la otra, de las asociaciones y distintos modelos de colaboración con otro tipo de actores del ecosistema, fabricantes de baterías23 y centros de investigación a lo largo del globo. Bien al inicio de la cadena de valor también figuran los propietarios y extractores de metales, de diverso calibre.

Pero advirtamos que la agresiva competitividad entre las automotrices, no excluye la formación de un entramado asociativo muy complejo a) entre automotrices (hemos visto que también a través de M&A) y b) entre automotrices y fabricantes de baterías, con asociaciones cruzadas donde encontramos a fuertes competidores en el campo automotriz, que son proveedores oligopólicos (o cuasi monopólicos) de materias primas esenciales en el campo de las baterías. De allí, que el ecosistema automotriz siga ganando en complejidad.

Como segundo efecto, esa misma centralidad, ha desatado una guerra ‘intra-sector EV’ mucho más intensa que la inter-sector, es decir, ‘EVs vs térmicos’.

En el corto y mediano plazo, confrontarán sus distintos jugadores EVs, en general sobre las base de variaciones tecnológicas de baterías de litio de estado sólido, propias o licenciadas por terceras compañías, algunas aún con investigación en laboratorio, otras con prototipos en desarrollo, otras pendientes de escalado (un factor esencial) o con la resolución de costos pendiente (otro factor esencial) y otras ya en producción.

En ese contexto, el juego de la competencia en el mercado eléctrico y la colisión entre marcas eléctricas comienzan a quedar abiertamente declarados e inicia su despegue, quedando lejana aún su consolidación.

Baterías, un componente clave de EVs

En el desarrollo de baterías, un componente central de EVs, inciden una serie de factores extremadamente complejos y difíciles de amalgamar.

Una fuerte implicación causal interviene entre los elementos químicos utilizados y sus combinaciones, su disponibilidad, sus costos y su logística, las tecnologías implementadas, el tamaño de la batería, su densidad energética, la velocidad de carga, su performance térmica, la autonomía, la potencia del motor, las prestaciones del vehículo, su diseño, el precio, etc.

Por supuesto, inciden otros factores inhibidores e impulsores, como la intensidad en I+D+i+e de los jugadores (muy relacionada con el liderazgo y los niveles de apetito de riesgo de las compañías), sus apuestas tecnológicas, las cooperaciones tecnológicas, joint-ventures comerciales, la voluntad por posicionarse en los mercados y por ampliar las cuotas, la voluntad de liderazgo en el sector, entre otras.

Las baterías, de no contar con una tecnología adecuada, reducen su autonomía, aumentan los tiempos de carga, el tamaño del EV se ve afectado y limitado en su diseño y los precios -aspecto fundamental del problema- no descienden (por lo que EVs no resultan aún competitivos frente a los térmicos).

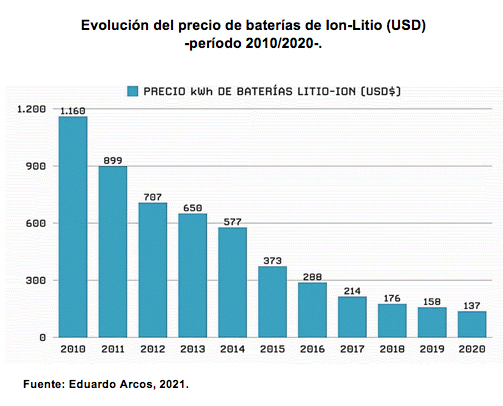

La era del Litio. La competencia en curso

Los primeros esfuerzos tecnológicos relativos a baterías de Ion-Litio (Lithium-ion o Li-ion) se orientaron a obtener mayor densidad, mayor velocidad de carga, menor tamaño y un menor precio sólo alcanzable a través de una economía de escala.

Efectivamente, se ha logrado construir un componente que, a lo largo de los últimos diez años, ha reducido su precio significativamente. Se calculaba que alrededor de 2020 finalmente se llegaría a esa frontera en la que se equipararían los precios de EVs con sus homólogos térmicos, con la expectativa de poder competir en los mercados de cada segmento.

Para que ello ocurriera, el costo de fabricación de las baterías debería ser menor a USD 100 / kW/h y a pesar del raudo descenso durante la década pasada, esa meta no fue alcanzada y, además, el descenso comenzó a amesetarse.

Algunas compañías fabricantes de baterías, abrazaron la contienda con firmeza para alcanzar la meta de costo tanto como la meta de escala, muchas sin éxito en alcanzar el umbral de competitividad24.

En el contexto de ese mercado EV ralentizado, Elon Musk, una vez más, toma la iniciativa desde Tesla con el proyecto Roadrunner, para bajar la mencionada meta de costos, fabricando su propias baterías de litio: el modelo Tesla 468025 .

Otras de las mejoras, que contribuyeron a bajar los costos arrojaron a) un nuevo ánodo de silicio (en 2020 en prueba piloto), b) el rediseño del proceso de producción del cátodo, c) el carácter estructural de las baterías, que no conforman un agregado al EV, sino que forman parte del vehículo, al decir de Musk “…así como los tanques de combustible de un avión tienen forma de alas…” (Tesla, 2020)26.

Finalmente, Musk, sin parangón en el mercado solucionó el problema de la sobrecarga de temperatura y, por ende, el tiempo de carga (Arcos, 2021) con un incremento revolucionario de energía27, de eficientización y ecologización del proceso productivo y alcanzando la meta de pasaje del laboratorio a la fabricación a gran escala. La reducción efectiva total del costo de fabricación fue 56%.

En conclusión, Tesla solucionó el problema tecnológico, completó el camino de la disrupción por costos y por autonomía, logrando la tan ansiada Super Charge y cumplió con la meta de escala, esencial para satisfacer el crecimiento exponencial de la demanda -proyectada- para los próximos 10 años.

Desde el punto de vista del mercado, este hito significaría que, de ahora en más, aquel jugador que no pueda escalar velozmente su producción no podrá competir.

Estado sólido. Nuevos elementos y un escenario más veloz

El gran salto generacional en el campo de las baterías llega con el desarrollo de las baterías de estado sólido, como evolución tecnológica de sus antecesoras líquidas. Y si bien las baterías de estado líquido, que van madurando en sus resultados y rindiendo frutos económicos, el ‘estado sólido’ promete superar las expectativas de performance de su antecesora.

La diferencia esencial es que las baterías de estado sólido, funcionan sobre el mismo principio que las de Ion-Litio, sólo que utilizan un electrolito sólido en lugar de uno líquido o en forma de gel, quedando claro que solamente son competitivas en densidad de energía las baterías con ánodo metálico (Fuentes, 2019).

Es notable que, así como el motor a combustión permite un bajísimo margen de innovación tecnológica, en el mundo de las baterías eléctricas, las de Litio utilizan una tecnología que también deja poco margen para el desarrollo adicional de prestaciones, sólo superable por las de estado sólido.

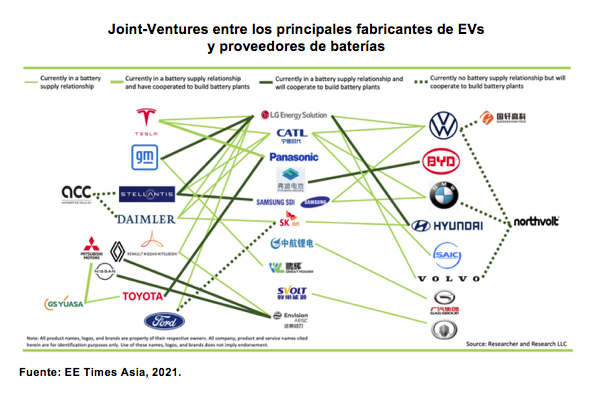

En contexto global, numerosas compañías y startups dedicadas al desarrollo de baterías trabajan con las grandes automotrices e inversores privados para lograr el estado sólido. La mayoría se encuentra en las etapas precompetitivas, mientras Tesla es uno de los escasos jugadores con presencia de mercado.

A pesar de la multiplicidad de asociaciones, aún persiste un patrón en el que se pueden identificar tres grupos: 1) fabricantes de EVs americanos manteniendo vínculos afianzados con fabricantes de baterías japoneses y surcoreanos, 2) Los fabricantes de automóviles europeos, quienes planean desarrollar sistemas locales de suministro de baterías y 3) los fabricantes de automóviles chinos, japoneses y surcoreanos cooperan estrechamente con sus fabricantes locales de baterías.

Esquematizando aún más, la mayoría de los fabricantes automotrices globales son proclives a asociarse con proveedores de baterías chinas para construir plantas, mientras que los fabricantes automotrices de EVs chinos compran baterías únicamente a proveedores chinos.

Por ejemplo, CATL (Contemporary Amperex Technology Ltd.) se encumbró como el principal fabricante de baterías para EVs de China, del mundo y principal proveedor de baterías del mercado local, mientras provee o proveerá a las grandes automotrices europeas con su segunda gigafactory en el viejo continente (Diario de Sevilla, 2022).

Los propios jugadores japoneses, a pesar de su voluntad competitiva, se quedan atrás a medida que desarrollan sus propias redes de suministro eléctrico. Toyota Motor que planea construir una planta de baterías en USA, todavía adquiere la mayoría de sus baterías de un importante fabricante chino (Kawakami et al., 2022).

Todos los Joints de baterías, intentan acelerar la I+D también en vistas a lograr el estado sólido, algunos en base a sulfuro, otros continuando con la elaboración de celdas con electrolito sólido de iones de litio de última generación, nuevos materiales, nuevas tecnologías de revestimiento de materiales, sustitución de un electrolito líquido por un material sólido en base a polímeros plásticos.

Otra combinación en vistas a un futuro cercano se basa en la utilización de Silicio (Si) en la batería, reuniendo dos de las tecnologías más prometedoras: el electrolito sólido y ánodos de silicio, versus las convencionales de litio, con electrolito líquido y ánodos de grafito (GARCÍA, 2021).

Y recordemos que Tesla se encontraba realizando pruebas piloto con este tipo de ánodos en 2020, con SilLion Inc., una pequeña startup con desarrollos tecnológicos interesantes, tomando nuevamente la delantera con el estado sólido.

Algunas cifras del mercado EV hoy

La previsión de la aparición de EVs en base a tecnología de estado sólido en los mercados fue prevista para 2028 (López, 2018), lo que da cuenta de la aceleración de los cambios tecnológicos y sus impactos de mercado.

La producción mundial de EVs en 2021 fue de casi 4 millones de unidades. China representó el 57,4 % del total, Europa 22 %, USA 12 %, mientras que Japón alcanzó solo 0,9 % (Kawakami et al., 2022).

De hecho, Tesla produce hoy día en su Gigafactory de Shanghai (China), 1 millón de vehículos al año, con márgenes brutos y costos líderes en la industria, siendo la fábrica de EVs más productiva del mundo (ELECTREK, 2022). Y deberíamos sumar la producción de Fremont (USA) y la producción futura de las plantas de Austin (Texas) y Berlín (Alemania).

Mientras tanto, las automotrices chinas han exportado ½ millón de autos eléctricos durante 2021, impulsado por el aumento de las ventas en Europa (50% de estas exportaciones) y el sudeste asiático, donde compite agresivamente por costos con Japón. De esta forma, China representa casi 60% de la producción global de vehículos eléctricos y emerge como la fábrica mundial de vehículos eléctricos. Vale comentar que del ½ millón exportado, 100.000 unidades corresponden a la planta Tesla de Shanghái (Kawakami et al., 2022).

China se está quedando sin dinero para subvenciones, por lo que los fabricantes chinos deberán salir al exterior y pelear cuotas de mercado, lo que los analistas europeos creen aún muy dificultoso (Ulrich, 2022).

Volkswagen comercializó ½ millón de EVs puramente eléctricos, un año antes de lo previsto, 2023, (González, 2022) en el marco de una agresiva campaña para la próxima década, cuando espera producir 22 millones de unidades entre todas las marcas del grupo para 2028 (GARCÍA, 2019).

Por su parte, StoreDot, un desarrollador israelí de baterías de iones de litio para EVs, pronostica que las baterías de estado sólido para EVs de carga rápida , llegarán no antes de 10 años. Pero, pero la recarga de 160 km en 5 minutos llegará en 2024 (Vargas, 2022).

El Hidrógeno entra en escena

Finalmente, a partir de la exploración del espectro global de jugadores resonantes de fabricación de baterías y EVs, podemos mencionar la tecnología en base a hidrógeno (H), la cual además de ser 100% libre de emisiones, otorga a las baterías una autonomía sensiblemente mayor y permite una recarga similar a los vehículos de combustión interna o térmicos (Rodríguez et al., 2021).

En este punto vale establecer una diferenciación entre los EV’s que funcionan con baterías (battery-powered electric cars, BPEC) y los vehículos con pilas de combustible de hidrógeno (hydrogen fuel cell vehicles, HFCV) (Lewis, 2015).

Sencillamente, ambos utilizan motores eléctricos alimentados por dispositivos electroquímicos, pero los EVs a batería (BPEC) utilizan energía almacenada en ese mismo dispositivo, mientras que los vehículos de celda crean electricidad en una pila a bordo, a través de combustible (hidrógeno) almacenado que reacciona para producir energía (generalmente utilizando oxígeno del aire). De esa forma, se desacopla la conversión de energía de su almacenamiento, según Shawn Litster, ingeniero de la Universidad Carnegie Mellon, Pittsburgh, quien trabaja en el diseño de celdas de combustible.

Estos vehículos con pilas de combustible logran un mejor desempeño en alcance que los vehículos a batería, porque pueden almacenar más combustible (hidrógeno).

Las principales desventajas de estos vehículos de pila de combustible de hidrógeno se resumen en: 1) la falta de infraestructura suficiente para reabastecimiento, 2) el costo de los catalizadores (platino, por ejemplo), según Litster, 3) durabilidad y confiabilidad de las celdas, 4) el costo del vehículo y 5) el Talón de Aquiles de las tecnologías, el paso del laboratorio a la producción en masa.

Cerrar la brecha entre los EVs de batería y los de pila de combustible será una tarea enorme, debido a los desafíos mencionados, según Global EV Outlook 2021 de IEA (International Energy Agency).

Entonces, de acuerdo al estado de desarrollo de la tecnología de pilas de combustible de hidrógeno para vehículos (hydrogen fuel cell vehicles, HFCV:

Por una parte, se encuentra aún a pequeña escala, con problemas de disipación del calor en la reacción de la aleación así como de reciclado y de impacto medioambiental, siendo en comparación un proceso significativamente más costoso que otros, con mayores costos y menor eficiencia.

Por otra parte, en algunos experimentos el proceso de producción presenta una alta productividad de hidrógeno. A demanda y en tiempo real, otorga a las baterías una autonomía sensiblemente mayor y permite una recarga similar a los vehículos de combustión interna o térmicos 100% libre de emisiones (teniendo en cuenta las presiones normativas a mediano plazo), las promesa de largo alcance, reabastecimiento rápido, capacidad de escalado a plataformas más grandes sin agregar peso restrictivo y tamaño, sumando la oportunidad significativa de incorporar los dispositivos con esta tecnología a transporte de carga liviana y pesada, camiones, autobuses, trenes y aviones e industrias como la construcción.

La tecnología HFCV, goza del beneplácito y el impulso por parte de instituciones de diversa índole, gobiernos, ministerios, institutos, T&E (Transport and Environment) con sede en Bruselas, FCHEA (Fuel Cell and Hydrogen Energy Association), AFDC (Alternative Fuels Data Center, USA), IEA (International Energy Agency), EPA (Environmental Protection Agency, USA) junto con NEDC (China y Japón) y WLTP (UE), los 3 entes mundiales de homologación y estandarización de medidas de autonomía de EV.

Aunque, por el momento, los EV que funcionan con baterías tienen ventaja sobre los vehículos de celda de combustible, ambas tecnologías están avanzando rápidamente, sin certezas sobre sendas evoluciones, a criterio de Litster (Lewis, 2015).

Las patentes del Hidrógeno

Con respecto a las patentes solicitadas referidas a la tecnología HFCV recogidos de la base de datos Espacenet, la búsqueda arrojó alrededor de 6.300 resultados. En base a ello, se destaca la siguiente información.

Las organizaciones solicitantes de patentes listadas, son 100 compañías que han solicitado en el período de referencia dichas patentes.

La distribución presenta un fuerte liderazgo japonés en particular y asiático en general (por la participación de empresas surcoreanas) y con presencia de empresas europeas y chinas. A partir de información resumida sobre las patentes solicitadas, es posible consignar que la primera empresa concentra 20% (Toyota), las primeras 5 empresas concentran 50% (Toyota Corp y Toyota Co. Ltd., Honda, Hyundai y Nissan), las primeras 25 empresas concentran 80%, mientras que las restantes 75 empresas que concentran 20% restante completan el total del panel.

El automóvil de Hidrógeno en el mercado

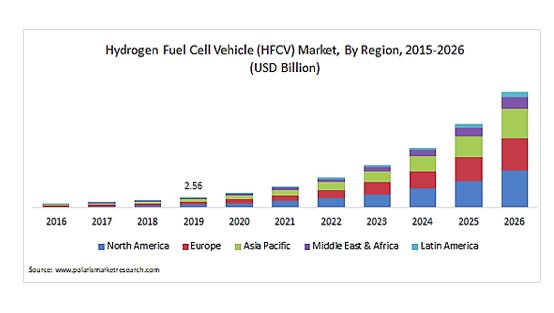

En cuanto a la información de mercado relativa a HFCV, la consultora de investigación de mercados Polaris Market Research, informa que el mercado mundial de vehículos de celda de combustible de hidrógeno (HFCV) en 2019 se valoró en USD 2.560 millones y se espera que aumente en forma anual 41,2% hasta 2026 (Polaris Market Research, 2020). Para el período de referencia, la consultora graficó la tendencia.

Los factores que explican el crecimiento del mercado HFCV, para la consultora, radican en 1) el creciente desarrollo de tecnologías en el sector automotriz, 2) el progresivo desarrollo de infraestructura de carga e hidrogeneras, 3) la aplicación de desgravaciones fiscales para el fomento del consumo de HFCV, todo lo que impactaría en un crecimiento de la industria mundial y sus mercados.

Como factores que obstaculizan el crecimiento, si bien los consumidores del mercado global muestran una reacción favorable hacia los HFCV, la aún marcada escasez de infraestructura, impulsa a los potenciales consumidores a trasladar su opción a un segundo lugar. Sin olvidar mencionar, como resulta vox populi, que los HFCV muestran un muy alto costo, recordando que deben ser competitivos frente a los térmicos y ahora ante los EVs afines.

También debería considerarse que una alta inversión en infraestructura, seguramente encontrará restricciones presupuestarias, además de las desgravaciones fiscales, lo que probablemente agregaría limitaciones al crecimiento del mercado.

A partir de 2019, tres modelos de FCEV se ofrecen en el mercado, de las marcas Honda, Hyundai y Toyota y progresiva y lentamente van apareciendo nuevos.

Luego, la mayoría de las compañías aun trabajan para lograr lanzar su modelo, experimentando problemas en la electrólisis, el preocupante problema de la compresión para el almacenamiento y las fugas, como la seguridad en la recarga de hidrógeno.

El panorama competitivo, también cuenta con jugadores destacados del mercado global de HFCV como Daimler AG (Mercedes-Benz), BMW, General Motors Company, Groupe Renault, Mazda Motor Corporation, Hydrogenics, Kia Motor Corporation y Tata Motors Limited

Martin Daum, Presidente de Daimler Truck AG, sobre el debate entre pilas de combustible de hidrógeno y baterías eléctricas opina que el equilibrio resulta clave, por lo que optaron por ambas tecnologías, explicando que 1) diferentes tecnologías serían apropiadas en diferentes escenarios y 2) que resulta demasiado arriesgado para una empresa de su envergadura optar por una sóla tecnología, donde podemos apreciar otro interesante abordaje del riesgo y su incidencia en la definición de actividades de I+D+i+e. Inclusive, propone hibridar el uso de estas alternativas.

Herbert Diess, exdirector ejecutivo de Volkswagen Group, sostuvo que el hidrógeno además de la automoción, resulta productivo para el acero, los productos químicos, la aeronáutica, aunque aún es demasiado caro, ineficiente, lento y difícil de desplegar y transportar; agrega además que ‘no hay autos de hidrógeno a la vista’. Pero sí los hay…

China, por su parte, a través de investigaciones de la Academia de Ciencias de China y la Universidad de Tsinghua, se encontraría en condiciones de crear hidrógeno in-situ, es decir, en el lugar en el que se lo precisa, a partir de una aleación de metales y eliminando la peligrosidad de la manipulación y transporte propia este elemento (Rodríguez et al., 2021). El proceso presenta una productividad de hidrógeno de 92% y podría aplicarse a cualquier tipo de transporte. Resta resolver el problema de la disipación del calor en la reacción de la aleación (que debe ser optimizada) así como el reciclado y el impacto medioambiental.

Para nuestro punto de interés, han descubierto un mecanismo de activación programable para producir hidrógeno a demanda y en tiempo real, pero aún a pequeña escala y con un proceso significativamente más costoso que los demás.

Y es muy interesante la postura de Tesla, que emprende y se actualiza sin importar los costos, adoptando una posición renuente frente al hidrógeno. Elon Musk, como director ejecutivo, en 2020, como siempre antes, ha opinado que las celdas de combustible de hidrógeno son ‘extremadamente tontas’. Aduce la dificultad de fabricar hidrógeno, almacenarlo y utilizarlo en un automóvil y que la celda de combustible de hidrógeno en el mejor de los casos no genera mejores prestaciones que las baterías actuales, siendo así un sinsentido y que quedará en evidencia en los próximos años. No hay razón, expresa Musk, para siquiera sostener un debate al respecto (Frangoul, 2021). Sus puntos de vista no son compartidos por el sector automotriz.

Los vehículos eléctricos que funcionan con baterías tienen una ventaja sobre los vehículos de celda de combustible, pero ambas tecnologías están avanzando rápidamente, sin seguridad sobre sendas evoluciones, a criterio de Litster (Lewis, 2015). Competitivamente, los EVs a batería se posicionan sólidamente con firmas como Tesla al frente, pero el camino competitivo nunca se encuentra asegurado.

Nuevamente, el enorme esfuerzo financiero para la comercialización y el desarrollo de la infraestructura de reabastecimiento de combustible, funcionarán como variables moderadoras del desarrollo del mercado y el crecimiento de estos jugadores en el corto plazo. Otra variable a tener en cuenta, serán los avances tecnológicos de los laboratorios de HFC (por ej., sobre refrigeración de las pilas de hidrógeno).

La oferta se orienta al segmento de vehículos de pasajeros, que dominaría hasta al menos 2026, con mayor foco en la alta calidad de los EV, énfasis en la innovación general de producto, paralelamente a una tendencia general entre las automotrices a aumentar las actividades de R&D para incrementar la eficiencia del combustible.

Desde un punto de vista regional, América del Norte presentó la mayor participación en el mercado mundial de HFCV y se espera que continúe su dominio en el mercado hacia 2026.

En USA, los incentivos HFCV y la infraestructura de hidrógeno continúan experimentando un impulso incomparable. Japón, Reino Unido, Alemania y California han anunciado planes de ayuda financiera para desplegar hidrogeneras en USA. Se espera por parte de Asia Pacífico un fuerte impulso acompañando la más rápida tasa de crecimiento del mercado global, gracias a la alta demanda y a sus capacidades de fabricación automotriz altamente desarrolladas en la región, particularmente en China.

Japón y Corea del Sur, continuaría promoviendo fuertemente la tecnología de pilas de combustible.

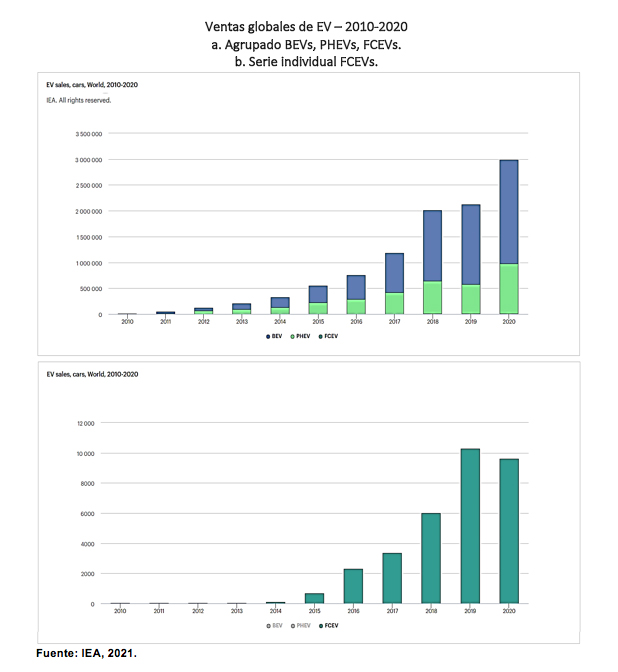

IEA (International Energy Agency) en su panorama anual, en esta ocasión el Global EV Outlook 2021, publica información estadística muy precisa sobre BEVs (Battery Electric Vehicles), PHEVs (Plug-In Hybrid Electric Vehicles), FCEVs (Fuel Cell Electric Vehicles).

La tendencia de las ventas globales de EV en el período 2010-2020 muestra un franco crecimiento, también para los FCEV, inclusive a pesar de COVID-19.

Escenarios publicados por IEA brindan proyecciones de las ventas globales para el período 2020-2030:tanto para BEVs, PHEVs y FCEVs.

Detrás de estas proyecciones se encuentra el propósito, enmarcado en las políticas gubernamentales y el escenario de desarrollo sostenible compatible con los objetivos climáticos del Acuerdo de París, de alcanzar una venta global total de 30% de EV para 2030.

Expertos del Bank of America, entienden que la economía del hidrógeno está por despegar con la próxima convergencia de la caída de los costos de producción, las mejoras tecnológicas y un impulso global hacia la sostenibilidad, proyectando USD 2,5 billones de ingresos directos, USD 4 billones contabilizando ingresos de productos asociados como los vehículos de celdas de combustible (FCV), con un potencial de mercado total de USD 11 billones para 2050 (Stevens, 2020).

Algunas reflexiones

Sobre fines de 2020 circulaban a nivel global 10 millones de EV, cerrando una década de rápido crecimiento, a pesar de la recesión mundial a causa de COVID-19; se comercializaron globalmente 3 millones de EV y también se expandieron las ventas de autobuses y camiones eléctricos (IEA, 2021).

En cambio, el uso de hidrógeno para transporte no alcanzaba 0,01% de la energía consumida y para 2020 los FCEV representaron una parte marginal del stock total global de vehículos (<0,01%) y de EV (0,3%). Pero el mercado FCEV ha comenzado a despegar, catapultado por los desarrollos en Asia y los Estados Unidos (IEA, 2021).

Promediando 2021, 40.000 FCEV circulaban globalmente. Los stocks crecieron 70% anual entre 2017 y 2020, cuando se acusó el golpe de la recesión. En 2021 las ventas registradas fueron récord (Corea y California, principalmente).

Scott Samuelsen, Director fundador del National Fuel Cell Research Center, UC Irvine, recuerda que el desarrollo de la tecnología del hidrógeno para EV comenzó en los años ’90s (justamente en California, donde hoy disponen de 45 hidrogeneras), es decir, tiene una trayectoria de 30 años. Ello implica que los problemas de abastecimiento de la recarga como los técnicos, mecánicos, tecnológicos, especialmente la pérdida severa de energía28 son problemas evolutivos (Physics Girl, 2021).

Samuelsen observa que los BEVs también transitaron esa fase, aunque se encuentran mucho más avanzados en su ascenso a la mainstream que los FCEV; a su criterio, el crecimiento de mercado, suele dibujar una línea creciente suave y con altibajos hasta el despegue final (Physics Girl, 2021).

La empresa Ballard, que brinda soluciones y productos tecnológicos de HFC (entre otros) asegura que las condiciones están dadas para la implementación definitiva del HFCV a mediano-largo plazo, debido a: 1) la existencia de mercados masivos, 2) la necesidad de la descarbonización, 3) la disrupción sin precedentes en el mercado automotriz, que cambian hasta la naturaleza misma de la movilidad a nivel global, 4) el liderazgo chino, con producción masiva políticamente impulsada, que superaría a los demás productores globales y 5) el inicio de la comercialización, por parte de Japón (MacEwen, 2018), con planes de crecimiento que involucran hasta la idea de una ‘sociedad impulsada por hidrógeno’ propuesta por Toyota.

Asistimos a la inauguración de un juego de mercado altamente competitivo, que confrontará a jugadores EV con sus distintas tecnologías, con una alta tasa de aceleración de cambio tecnológico.

En el ámbito de I+D+i, las compañías recorren el camino de la disrupción por costos, por autonomía y escalabilidad, lo que marcaría el ritmo del mercado en los próximos cinco a diez años. Y existe un consenso general entre los expertos, quienes enfatizan que la clave de la competencia es la tecnología de baterías, que ha tomado una centralidad tan manifiesta que se ha desatado una guerra intra-sector EV mucho más intensa que la inter-sector, es decir ‘EV vs térmicos’, los cuales -por su parte- tomaron iniciativa para debatir un posicionamiento en las arenas eléctricas.

Las baterías de Ion-Litio (LIBs) son actualmente la tecnología dominante para EVs, pero son mejoradas con sucesivas combinaciones y sustituciones de elementos en toda su estructura y aunque el escenario más probable es que continúe la tendencia de su uso generalizado, la tecnología del hidrógeno ha tomado la suficiente relevancia como para convertirse en objeto de vigilancia tecnológica.

La transición del actual paradigma de movilidad hacia un futuro electromóvil nos ofrece una imagen borrosa, incierta y volátil, donde los futuros escenarios podrían presentar sustituciones abruptas, convivencias largas, transiciones híbridas o combinaciones inimaginadas que incluyan vehículos térmicos, híbridos y eléctricos, opciones donde jugarán un papel definitorio las ( r ) evoluciones internas en el mundo de las baterías, ya sean las mencionadas o nuevas emergentes.

Inciden además megatendencias que dan forma al mercado automotriz, como la conectividad, automatización, car-sharing, Vehículos Autónomos (AV) privados y públicos (o platoons de camiones interconectados), actualización anual de los EVs, sumado a las disrupciones que no provienen del mismo entorno automotriz sino de jugadores externos (como por ej. Alphabet y Sony Group Corp).

Ante estos posibles escenarios, la vigilancia tecnológica construye un basamento sólido y confiable de insumos de información, invaluables a la hora de entender e ingresar en los mercados.

* Esp. Lic. Jorge Bernardi.

ARISTOT. Intelligence Consulting Firm. Director of Research, nowadays.

Former Member of G&IS ● Think Tank’s Executive Committee, University of Salamanca Graduate School, Spain.

Jorge holds a degree in Political Science (major) and Public Opinion and Political Analysis (minor), and later he obtained a postgraduate degree as Specialist in Research of Public Opinion and Markets, both at Buenos Aires University. He also holds postgraduate degree as Specialist in Technology and Innovation Management at GTEC Buenos Aires Consortium. Now is finishing Master Technology and Innovation International Management at EULA-GTEC (Erasmus Program).

Trained in Futures Studies methodologies at Copenhagen Institute for Futures Studies, Denmark,

He was teacher and member of the academic coordination for Argentina node of Turku School of Economics and Business at Turku University, Finland; also, is seminar speaker about Human Resources Training Trends and Corporate eLearning, as well as technological entrepreneur.

Head and Professor of Strategic Foresight at Maestría en Inteligencia Estratégica Nacional, UNLP, Argentina.

Head and Professor of Innovation Strategic Management at MBA Gestión de la Tecnología y la Innovación, UK, Argentina.

Academic consultant and South Cone Head of the ‘Global and International Studies’ Program MA degrees, University of Salamanca Graduate School.

Jorge was Special Consultant in Innovation & Technology at the Copenhagen Institute for Futures Studies Argentina since 2014. His scope is related with creativity, innovation, technology, strategy, organizational development, work and societal trends.

As a member of CIFS in Argentina, he took part in research for Ministries, and for private sector businesses.

Previously, Jorge served in national consulting firms, international companies and in National Government.

LinkedIn: ar.linkedin.com/in/jorgebernardi

1 Además de equipamiento motor, como combustible, Diesel fue el contendiente histórico de las naftas en cuanto a costo económico como ecológico.

2 Con una estrategia de penetración de mercados basada en la confiabilidad y un precio competitivo como puntas de lanza para ganar cuotas de mercado y, paulatinamente, homologando su calidad y tecnología con las firmas europeas y americanas, han logrado en distintos países posicionarse entre las marcas más vendidas, algo impensado hace no demasiados años.

3 Como First Auto Works (FAW) creada en 1956 y Second Auto Works (luego DongFeng Motors).

4 Por ejemplo, los fabricados por la empresa Shanghai (luego evolucionada SAIC, Shanghai Automotive Industry Corporation).

5 Los flujos de Inversión Extranjera Directa hacia China ascendieron a USD 47.000 millones en el año 2000, USD 124.000 millones en el año 2010 y USD180.000 millones en el año 2020 (UNCTAD, 2022).

6 Las conocidas como las ‘Big Three’, FAW (First Automotive Works), SAIC (Shanghai Automotive Industrial Corporation) y Dongfeng Motor Company, las ‘Small Three’, Beijing Automotive Industrial Corporation, Tianjin Automotive Industrial Corporation y Guangzhou Automotive Industrial Corporation y, las ‘Mini Two’ Changan y Ghizou Aviación (Holweg et al., 2005).

7 Bajo este esquema, los aportes extranjeros, en forma simultánea a la reducción de la inversión en capital fijo -en especial en activos tangibles- también veían reducido casi por completo el riesgo de venta.

8 China quedaba, además, en condiciones de formalizar el conocimiento en forma explícita y desarrollar un sistema educativo de alta calidad, desde donde formar a sus profesionales, cuadros técnicos, ingenieros y managers de toda gama.

9 En 1983 se crea el primer Joint Venture, Beijing Jeep Co., participada por Beijing Automotive Industry Corporation (BAIC) y American Motors Company (luego absorbida por Chrysler) y secundada en 1985 por Shanghai-VW, establecida entre Shanghai Automotive Industry Corporation (SAIC) y Volkswagen. A finales de los ‘80, First Auto Works, de propiedad estatal, y Dongfeng también se embarcaron en una serie de empresas conjuntas. La primera empresa conjunta de FAW fue FAW-Volkswagen en 1992, que había comenzado previamente una alianza tecnológica con Audi. Además de Volkswagen, FAW inició empresas conjuntas con Toyota y acuerdos de licencia de Mazda para varios modelos. Dongfeng estableció su primera empresa conjunta con Peugeot en 1992. Durante mucho tiempo, tres modelos de automóviles de estos tres grupos dominaron el mercado automotriz chino: Santana de Shanghai-Volkswagen, Jetta de FAW-Volkswagen y Fukang de Dongfeng-Peugeot; recordemos, en ese entonces aun fuertemente regulados.

El mismo proceso es evidente en el segmento de autos pequeños (Holweg et al., 2005).

10 BMW, por ejemplo, no eligió la empresa estatal sugerida por el gobierno, sino que se asoció con Brilliance, que aún no tenía un socio extranjero. En este caso, el temor de BMW ya no recaía en la política china, sino en que su tecnología pudiera filtrarse a sus competidores occidentales a través de un socio del Joint (Holweg et al., 2005).

11 Brilliance, Chery, Geely, GreatWall, Hafei, Jianghuai, SouthEast y Zhongxin (Luo, 2005). También figuran Lifan, BYD, Bird y Aux (Resiale Viano, 2019).

12 Si en 2003 China contaba con una población de 1.300 millones y 22 millones de vehículos censados (17,3 por cada 1000 habitantes), en 2019 el parque automotor ascendió a 250 millones de vehículos (52 vehículos por cada 1000 habitantes), en un crecimiento exponencial pero aún insuficiente.

13 De esa forma, el grupo GAC Group (Guangzhou Automobile Group) comercializa marcas propias como GAC, Trumpchi y Aion.

BYD (Build Your Dreams) comercializa las marcas Qinchuan Automobile y Tang en algunos mercados europeos, Medio Oriente y Sudamérica.

Dongfeng, es un coloso en cuanto a marcas: Venucia, Fengdu, Aeolus, Forthing, Voyah y Dongfeng.

FAW Group (First Automobile Works) con fuertes vínculos con los funcionarios del estado chino, opera con 10 marcas propias: camiones Jiefang, los automóviles convencionales Bestune y modelos de lujo Hongqi.

Chery Automobile, comercializa las marcas Chery, Exeed, Karry y Jetour.

SAIC Motor (Shanghai Automotive Industry Corporation), comercializa las marcas MG Morris Garages, Roewe, Maxus y Feifan,

Great Wall Motors, principal fabricante chino de SUV’s, comercializa SUV Haval, Wey, Tank, ORA y Great Wall.

Geely Group (Zhejiang Geely Holding Group), el grupo más global, gracias a su participación de control en Volvo Cars, con fuerte impulso de algunas de sus marcas fuera de China. Lanzaron nuevas firmas como Lynk & Co presente en Europa con gran éxito en Holanda, Polestar (gemelo chino de Volvo), Zeekr y Geometry.

Changan Automobile, con marcas Changan Oshan y Kaicene. (Motor 1, 2022).

BAIC se encuentra aliada con Hyundai y Mercedes Benz.

14 GAC Group comercializa marcas propias aunque en su proyección global no ha llegado a Europa ni USA aún.

BYD comercializa sus marcas en algunos mercados europeos, Medio Oriente y Sudamérica.

Dongfeng, comercializa algunas de sus marcas en Europa), con el mejor posicionamiento en los mercados globales en los segmentos de vehículos comerciales ligeros. FAW Group comercializa Hongqi en Europa, con un SUV de lujo en Noruega.

Chery Automobile, comercializa sus marcas con presencia muy limitada en mercados desarrollados y con plantas de producción en Brasil y Egipto.

SAIC Motor comercializa sus marcas en todo el mundo. En 2021, vendió 1,11 millones de autos, excluyendo las ventas de vehículos fabricados bajo Joints con GM-Wuling (Wuling Hongguang Mini EV, el EV más vendido de China), Volkswagen, General Motors e Iveco. La marca MG, fue la segunda marca china en ventas en Europa 2021.

Great Wall Motors, ppal fabricante chino de SUV’s, comercializa SUV Haval, Wey, Tank, ORA y Great Wall. Aunque su mercado principal es China, comenzó a explorar el mercado europeo con su marca ORA y sus vehículos pequeños de diseño retro. Haval tiene presencia en Sudamérica y Oriente Medio.

Geely Group, el grupo más global gracias a su participación de control en Volvo Cars, con fuerte impulso de algunas de sus marcas chinas fuera de China. Comercializan su marca Geely y adquirieron marcas extranjeras como Volvo, Proton y Lotus. Lanzaron nuevas empresas como Lynk & Co con presencia en Europa, Polestar, Zeekr y Geometry con gran éxito en Holanda,

Changan Automobile, marca Changan Oshan y Kaicene. Mantiene Joint-Ventures con Ford y Mazda. En 2020, Changan vendió más automóviles que otras empresas como Mazda y Tata Group (Motor 1, 2022).

15 Con calma, las marcas chinas interesadas por los mercados externos de EV, ensayan los primeros estudios de campo en mercados europeos a través de importadores privados, en mercados no comunitarios más receptivos como Noruega y los del este de Europa, más sensibles al precio de venta.

16 SAIC MOTOR (#68), FAW GROUP (#79), DONGFENG MOTOR (#122), BEIJING AUTOMOTIVE GROUP (#162), GUANGZHOU AUTOMOBILE INDUSTRY GROUP (#186), ZHEJIANG GEELY HOLDING GROUP (#229) y BYD (436) que ingresó este año (CSIS, 2022).

17 Para 2025 podrían venderse en Europa 800.000 automóviles de producción china.

18 Stellantis, en 2019 cuarto mayor fabricante del mundo, con 8,5 millones de automóviles (4,65 millones aportados por FCA y 3,87 millones por PSA) concentrados en Europa y USA, se posiciona marginalmente en China, el mercado de 28 millones de automóviles vendidos al año, con una cuota conjunta que llega al 1,5%, aún lejos de otros competidores extranjeros como General Motors o Volkswagen. Analistas consultados por Reuters entienden que la fusión no hará más competitiva a la firma fusionada y evalúan que ambas compañías, bien preparadas para sus principales mercados, han fallado al adaptar sus modelos a las preferencias del mercado chino (Días, 2019).

19 En 2000 cinco países USA., Japón, Alemania, España y Francia producían casi 60% de la producción mundial de automóviles. Veinte años después, esta cuota de mercado mundial se redujo a 31,2%, casi la mitad. Igualmente, en 2000, apenas 8% de la producción mundial de automóviles provenía de tres países: Brasil, China e India. Casi veinte años después, esta participación se quintuplicó con creces hasta 39,5% (Quest Trend Magazine, 2021).

20 Jaguar y Land Rover.

21 Maruti-Suzuki (automóviles), Hero-Honda (motocicletas) y Exide-Leclanche (baterías).

22 Por dar un solo ejemplo, Chrysler, ahora integrada en el grupo Stellantis, sólo fabricará EVs a partir de 2028 y entiende que su principal rival es Tesla. Chrysler quiere poner en el mercado en 2025 su primer vehículo totalmente eléctrico y para 2028 toda su gama de automóviles será completamente eléctrica (DW, 2022).

Hernández, E. (2022). A partir de 2028, Chrysler sólo venderá vehículos eléctricos. Retrieved 4 December 2022, from https://www.forbes.com.mx/a-partir-de-2028-chrysler-solo-vendera-vehiculos-electricos/

23 Panasonic, CATL (ambos socios de Tesla), ByD, Blade, entre otras

24 No solamente bajar su costo, sino que alcanzaran al menos 150kW/h para 800 km de autonomía cuando varios jugadores sólo habían alcanzado apenas la mitad e, inclusive, solucionar problemas técnicos básicos como la disposición de las baterías.

25 Musk se propuso investigar y fabricar sus propias baterías, imponiendo la meta finalmente cumplida de reducir al menos 50% el costo por kW/h de fabricación de baterías de litio, con el modelo Tesla 4680, denominada así por el tamaño de la celda (pila), de diámetro 46mm x altura 80mm, lanzadas oficialmente este año.

26 Esta innovación, además de hacer más liviano al EV, genera un aumento en su seguridad debido a la densidad de la batería y a su emplazamiento en la base del EV, reduciendo su masa 10%, insumiendo menor consumo, otorgando mayor autonomía y una reducción total de 370 piezas, simplificando la infraestructura de ensamblaje, la velocidad del proceso de ensamblaje mismo, reduciendo los costos, reduciendo la necesidad de espacio 35% y 55% la necesidad de inversión por GW/h.

27 Obtuvo un incremento de 500% de energía, un aumento de 16% en autonomía y 700% en potencia y redujo 14% su costo de fabricación en el camino hacia el objetivo de reducción del 50%.

28 La eficiencia general del hidrógeno es 25% a 35%, mientras que para las baterías es 70% a 90% (Physics Girl, 2021).