La hora de la competencia en el sector de los combustibles líquidos

Energía&Negocios

• Bookmarks: 34

• Bookmarks: 34

En los últimos días ha surgido una polémica que llevó a algunos funcionarios del gobierno a enfrentarse retóricamente con algunos empresarios. La polémica tiene como eje la expectativa incumplida de inversión que mantenía la autoridad política, respecto al compromiso que debería haber asumido el sector industrial bajo un nuevo modelo económico, supuestamente más pro competitivo.

Esta polémica tiene que ver con la interpretación que hace el gobierno del tipo de modelo que prefieren las empresas nacionales, pero no libra de culpa y cargo a la autoridad regulatoria que con sus señales también condiciona la actitud conservadora del empresariado local, más a fín al lobby que a la “destrucción creadora” schumpeteriana.

El sector de los hidrocarburos, pero más acotadamente el de los combustibles líquidos, no es una excepción a esa regla. Sin caer en un largo revisionismo histórico, tenemos que tras la sanción del Decreto 962/2017, este mercado procura volver a ser competitivo y abierto tras 15 años de intervención de facto. En ese período alternaron los ciclos a favor y en contra de las empresas.

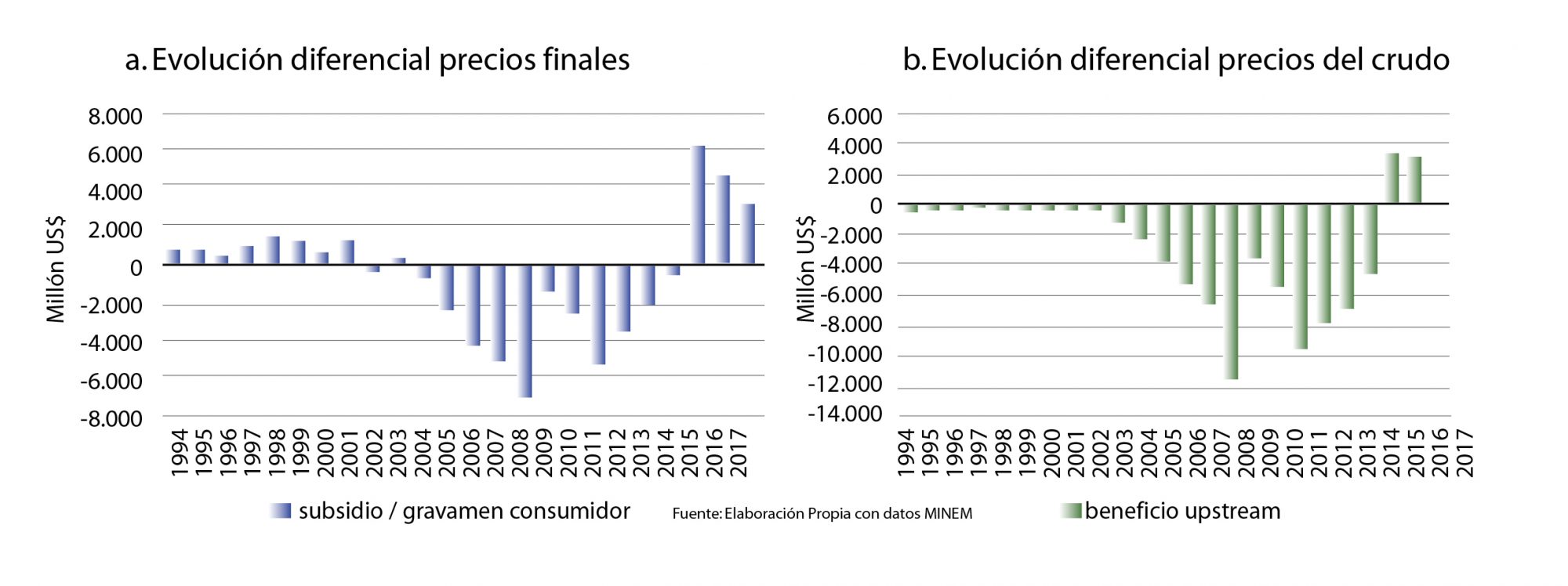

En un Estudio de Condiciones de Competencia en el Mercado de Combustibles que me fuera solicitado por la Comisión de Defensa de la Competencia (CNDC) he planteado que a lo largo de esos 15 años ha predominado el ciclo en que se subvencionó a los consumidores, pero no obstante ello el segmento de Refinación ha sido capaz de apropiarse de una buena parte de las transferencias que recayeron sobre el Upstream, y de los 15 años de intervención, ha podido tener notables beneficios en los 10 años que se inician a partir del año 2008, como se desprende del par de gráficos que reflejan: del lado izquierdo, la evolución de los subsidios (o sobreprecios) pagados por los consumidores, dado por el diferencial de precios locales de los combustibles respecto a los internacionales; y del lado derecho, el diferencial de precios del petróleo local vs el internacional.

En el caso del gráfico (a) los productos utilizados para elaborar el índice comparativo son: nafta normal, súper, ultra, gasoil (ponderando grado 2 y grado 3), fueloil y GLP. En el caso del gráfico (b) se ha tomado la diferencia entre el precio del WTI o el Brent (desde 2012) con los crudos nacionales Escalante y Medanito

De cotejar los dos cómputos precedentes surge con evidencia el hecho que el sector de Refinación pudo amortiguar los ciclos más expropiatorios sobre el sector en su conjunto, generando incluso resultados netos muy positivos. Esto se desprende también del gráfico que sigue.

Resultados estimados del sector de Refinación

Los resultados señalados han sido estimados a partir de ciertos supuestos sobre rendimientos del crudo y costos de procesamiento obtenidos del mercado. La conclusión acerca de la evolución de los márgenes del sector de Refinación no difiere sustancialmente de los resultados que surgen del análisis del Crack Spread que normalmente se presenta en la estadística elaborada por Montamat y Asociados, y que no hace más que confirmar que el grado de proteccionismo que tuvo la industria de Refinación ha sido mayor al que existe en otras latitudes.

Es justamente por esta razón que la decisión de apertura del mercado, que nos retrotrae a la experiencia de la década del 90’ es bienvenida a los efectos de lograr un mercado competitivo que a su vez redunde en una reducción de precios finales y por tanto en una mejora en el bienestar general. Y en esta nota nos queremos focalizar más que en el análisis histórico en la oportunidad de la decisión política que se ha tomado, que puede ser muy importante en tanto y en cuanto el Estudio de Mercado mencionado no se convierta en un instrumento político, sino que permita enmarcar el debate dentro de un terreno de análisis técnico-metodológico.

Por otra parte, la apertura al comercio internacional no sólo es oportuna en términos de la voluntad de generar competencia sino por la necesidad de asegurar el suministro doméstico, en un contexto de escases de petróleo y de combustibles líquidos. En tal sentido, la construcción de un estimador que de alguna manera procure simular una operación de importación por parte de un importador independiente permitirá analizar cuan cerca o lejos están determinados los precios locales, de parte de las empresas establecidas en el mercado, respecto al ejercicio teórico de internar un producto de características homogéneas en el mercado local de combustible.

El ejercicio de simular la adquisición de producto importado y comercializarlo en el mercado a nivel minorista tiene la particularidad de asimilar el costo de dicho producto importado, desde el punto de vista de una agencia de Defensa de la Competencia, a lo que podría ser un costo marginal de elaboración, pues en definitiva si la producción local es escasa, el comercializador establecido, por más que tenga capacidad de elaboración interna, completa sus ventas con el producto que termina importando.

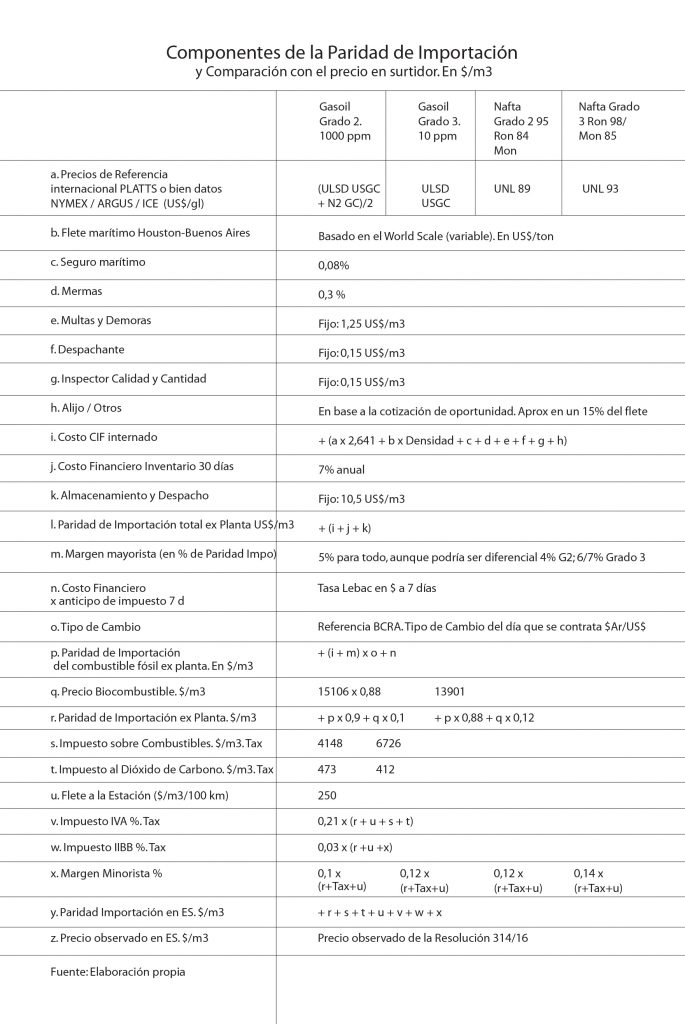

El ejercicio de cálculo de Paridad de Importación, que refleja el costo de oportunidad (o costo marginal) para el mercado corto, es un ejercicio que es de práctica generalizada, tanto en países que tienen precios regulados de sus combustibles, como en mercados competitivos con actores dominantes. La misma fórmula, pero en lugar de sumarle el flete (y otros componentes), restárselo, es la que se calcula como el costo marginal en mercados excedentarios. Se la conoce como Paridad de Exportación. Hasta no hace mucho tiempo, en Argentina el costo de oportunidad del petróleo crudo era, justamente, la Paridad de Exportación. Con el cambio de coyuntura dicho costo económico pasó, al igual que en el caso de los combustibles, a ser la Paridad de Importación.

Pero ciertamente, la comparación que se realiza entre el producto local y el del mercado de referencia debe hacerse entre productos iguales (comparar “peras con peras”). Tan pronto como el producto comercializado localmente se diferencia, por calidad, percepción, servicio, etc., de un producto importado, entonces va perdiendo sentido la referenciación del producto respecto a un valor internacional. Concretamente lo que se plantea, fundamentalmente desde el lado de las empresas que intentan desmarcarse del control de un organismo regulatorio, es que los productos indiferenciables o commodities encuentran mayor grado de comparabilidad a nivel del mercado mayorista. En el segmento minorista, en cambio, las firmas construyen su clientela a partir de generar una percepción de un producto completamente diferencial; no solo por el producto en sí, sino porque el mismo se brinda con una serie de servicios complementarios que puede ofrecer la Estación de Servicio de una marca reconocida.

Hecha esta salvedad, la Paridad de Importación constituye, más que un precio competitivo teórico o costo marginal (recordemos que en un mercado en competencia el precio es igual al costo marginal), un estadístico con información imperfecta de una operación comercial teórica. Y en la medida que se reduzca la asimetría de información mayor será la proximidad de ese ejercicio teórico a una transacción del mundo real. La sutileza con la que hemos hecho este abordaje también nos va a conducir a elaborar propuestas que tiendan a hacer más competitivo el mercado bajo el subtítulo: Recomendaciones para promover la Competencia.

Pero antes de pasar a las recomendaciones y como un subproducto del Estudio realizado para la CNDC presentamos los parámetros relevantes en la elaboración de la Paridad de Importación que se ha propuesto como un “estadístico” de seguimiento periódico. Asimismo, dado que el estadístico está sujeto a una volatilidad compuesta: por la del precio internacional del producto y por la del tipo de cambio, hemos sugerido que el seguimiento de los precios locales debe hacerse en comparación a un promedio móvil de entre 15 días y un mes en el cómputo de la Paridad de Importación, que detallamos a continuación, y como instrumento de análisis de mercado para la CNDC.

Paridad de Importación

En el primer bimestre de vida del nuevo modelo lo que puede comprobarse de la observación de los datos del mercado es que los precios locales de los productos Nafta y Gasoil grado 2 se han ubicado por debajo de la Paridad de Importación sugerida, mientras que los productos Premium lo han hecho por encima.

Así como la metodología descripta resulta bastante homogénea en el análisis de costo económico que realizan la mayoría de los reguladores de los países serios de la región, también es cierto que el timing y frecuencia del passthrough de los precios internacionales al precio local difiere de país en país. También existe una diferencia a nivel de la estructura impositiva, que si bien es típicamente elevada para los combustibles, en los casos donde existe mayor tradición competitiva y estabilidad de precios, se han incorporado mecanismos de amortiguación de fluctuaciones a través de Fondos de Compensación. En estos casos, entre los que destaca el modelo chileno, lo que suele darse es una mayor fluctuación en el componente impositivo, procurando reducir la volatilidad en el precio al público, que se actualiza con periodicidad semanal.

En dirección a la eficiencia

Argentina está transitando en la dirección correcta en materia de apertura de mercados, competencia y readecuación impositiva. De hecho desde el mes de marzo 2018 los impuestos ITC y Tasas, como impuestos ad valorem, fueron reemplazados por el Impuesto a los Combustibles y al Dióxido de Carbono, de suma fija. En tal sentido, nuestra recomendación es que a medida que el mercado vaya adquiriendo mayor nivel de competencia, estabilidad del nivel general de precios y calidad institucional, debería incursionarse en la aplicación de Fondos de Compensación que permitan amortiguar la volatilidad de los precios internacionales.

De los tres requisitos señalados, el de la competencia es el que involucra las decisiones del empresariado del sector, y para ello el sector y los “policy makers” deberían definir si existe la vocación de acercarnos a las mejores prácticas de los vecinos más competitivos, donde los márgenes son menores, o si vamos a mantener la inercia de márgenes elevados, protegiendo las posiciones de los actores ya establecidos, en detrimento de los potenciales entrantes y del conjunto de consumidores de combustible.

Nuestra fórmula de Paridad de Importación contiene dos renglones en los que se especifican los márgenes mayoristas y minoristas del sector de comercialización de combustibles, y si comparamos estos márgenes con el caso chileno tendremos que aún nos queda camino por recorrer para alcanzar esos niveles de competitividad, pero en cambio estaríamos siendo más pro mercado que el caso del vecino rioplatense, en el punto cardinal opuesto.

En efecto, en el caso de Uruguay, los márgenes mayoristas están en el orden de los 40 US$/m3 en promedio, y los minoristas resultan sensiblemente mayores a los de nuestro país.

En función de que grado de competencia o proteccionismo estemos dispuestos a tolerar, en ese sentido deberíamos calibrar los márgenes a observar. Para el resto de los parámetros de la fórmula suponemos que con el paso del tiempo podremos ajustar los valores de acuerdo a los costos más eficientes disponibles.

Recomendaciones

La experiencia de los años 90’ nos permite hacer algunas recomendaciones a la hora de fomentar la competencia, pues la presencia de actores con posición dominante, o bien la de empresas instaladas en una situación de ventaja relativa (en términos de logística) respecto de las entrantes, podrían poner un freno a la competencia.

En efecto, lo primero que debemos destacar es que para que exista competencia, empezando por el canal mayorista, debe existir un acceso a la logística y la capacidad de recepción y almacenamiento de producto importado, sin que exista un bloqueo de los activos esenciales de parte de las empresas establecidas. En términos simplificados debe promoverse el acceso abierto o la competencia a la nueva logística de importación. Idealmente es recomendable que la capacidad de almacenamiento sea desarrollada por empresas cuya actividad principal sea el almacenamiento, y que estén desvinculadas de las empresas comercializadoras. En tal sentido es conveniente que la CNDC monitoree el estado de la capacidad de almacenamiento de combustible y que el Ministerio de Energía publique y actualice esa información.

En segundo lugar, y también vinculado con aspectos regulatorios, es necesario establecer estándares muy estrictos de calidad para todo el producto que se comercialice en territorio nacional.

Esto de alguna manera permite que al comparar el producto importado con el nacional, estemos comparando “peras con peras”, y en ese caso la paridad de Importación se aproxime a un costo marginal del combustible, que debería cotejarse con el precio de mercado para estudiar el apartamiento de las condiciones de competencia. A su vez, de la mano de las reglamentaciones de calidad deben sancionarse reglamentaciones vinculadas a la seguridad. Con este conjunto de normas lo que también se procura es imposibilitar la utilización de prácticas desleales que, durante los años 90’, generaron lo que se denominaban las “sopas” de combustibles.

Para completar unas pocas recomendaciones respecto del mercado mayorista se sugiere mantener atención en el desarrollo de las prácticas comerciales que se den a partir de la desregulación y la libre importación, sobre todo luego de que CAMMESA se retire del rol de trader del sector de usinas, una vez desregulado el mercado mayorista eléctrico. La propuesta recomienda analizar si, una vez cotejado el grado de competencia que vaya a producirse, es conveniente la conformación de un mercado mayorista de gasoil que funcione como una institución vinculada al Mercado de Valores, no sólo para permitir realizar operaciones de cobertura a futuro (hedge), sino como instrumento para reducir costos de transacción y dar liquidez y transparencia a un mercado de combustible que podría tener un alcance regional (en particular si se homogenizan calidades y regulaciones).

Si bien la parte más compleja del modelo de competencia es la atomización de la oferta en el segmento mayorista, también es más que deseable que el mismo proceso se produzca a nivel de la venta al público.

Como señalamos previamente, existe la posibilidad de que los consumidores tengan preferencia por servicios de alto precio y alta calidad, y es entendible. Lo lógico es que en la atomización de la oferta exista la opción de “bajo costo”, lo mismo que existe el servicio “low cost” para el transporte aéreo, o la comercialización de productos de consumo masivo de segundas marcas. Pero en este caso existen restricciones genuinas a la competencia dadas por la existencia de contratos entre estacioneros independientes y comercializadoras establecidas.

La competencia entonces va implicar desarrollar nuevas redes o competir por las existentes, una vez madurados los contratos. Y por supuesto que, con el paso del tiempo, se establezcan nuevos puntos de venta, como se mencionó, menos sofisticados, eventualmente con venta de productos sólo de grado 2. Preferentemente esto podría hacerse en áreas de alto tránsito (centros comerciales). Ciertamente, en todos los casos deberá existir la garantía de calidad del producto de acuerdo a los estándares fijados por el Ministerio de Energía.

Finalmente, tanto en el segmento mayorista como en el minorista es preciso que la autoridad regulatoria perfeccione la transmisión de información. Si bien se ha avanzado bastante en la materia; en particular con la sanción de la Resolución 314/2016 de precios al público, es preciso mejorar la información sobre los precios ex planta, con una buena apertura por canales, como para facilitar no sólo el trabajo de análisis sectorial sino, fundamentalmente, el de la CNDC a la hora de evaluar potenciales conductas anti competitivas de las empresas comercializadoras de combustible.

A modo de conclusión, volvemos a insistir en el hecho que la elaboración de una metodología de Precios de Paridad va a permitir no sólo un monitoreo del mercado, desde el punto de vista de la competencia, sino que las empresas verán acotado el grado de discrecionalidad que puede tener un regulador o una oficina de Defensa de la Competencia a la hora de evaluar las conductas corporativas. También va a poder dirimir el intercambio de opiniones que puede separar a un funcionario de alto rango de la posición o apreciación de la realidad por parte de un sector o una empresa en particular, acotando de esta forma la subjetividad de criterios y opiniones.