La Argentina puede, si quiere, tener un rol protagónico en el futuro de la energía

Editor

• Bookmarks: 29

• Bookmarks: 29

La Pandemia no sólo pateó el tablero de todos los analistas en lo que a proyecciones refiere, sino que está marcando un punto de inflexión en la transición hacia las energías limpias. Los cambios de paradigma y las demandas sociales de la última década, han cobrado impulso tras el triunfo de Biden, quien a tan solo horas de asumir manifestó la decisión de los Estados Unidos de regresar al Acuerdo de París. Como si no bastara esa señal de la primera economía mundial, el último 22 de abril, la administración Biden fijó un ambicioso compromiso de reducir las emisiones de gases de efecto invernadero a la mitad en miras al 2030 sobre la base de la emisión de 2005 (año de entrada en vigor del Protocolo de Kyoto, punto de partida de la Convención Marco de las Naciones Unidas sobre el Cambio Climático). Todo ello, en línea con el compromiso de campaña de alcanzar una economía con emisiones netas cero para el 2050.

Estos hechos aceleran una tendencia en curso, pero cuya magnitud, en general, tiende a subestimarse. Cuando en 2008, tras el boom experimentado, los equipos de prospectiva del Banco Mundial realizaron un mapeo de commodities cuyos precios monitorean y publican mensualmente; no habrán imaginado que 13 años después estaríamos redefiniendo el rol de los -commodities energéticos- ante la abrumadora velocidad de los cambios. Aún faltaban dos años para que Tesla lanzara su IPO a 17 U$S en 2010. En su pico, el 26 de enero pasado, la acción de Tesla alcanzó los 883 U$S, casi un 5.100% sobre el valor de salida al mercado. Hoy, no queda una automaker que no haya definido un plan de transición hacia modelos híbridos y eléctricos.

Qué commodities integran el índice -Energéticos- del Banco Mundial: el carbón, el petróleo y el gas. Bloomberg, desde su recientemente creada división BNEF (acrónimo de Bloomberg New Energy Finance) en el reporte New Energy Outlook de noviembre 2020 pronostica fechas de caducidad para el consumo de dos de los tres commodities. A no desesperar que, el gas, el más limpio de los tres fósiles, es el combustible que mostrará un crecimiento sostenido en el escenario planteado al 2050 con una tasa de crecimiento del 0,5% anual.

El carbón irá a declinar pasando de explicar el 26% de la generación eléctrica actual al 18% en 2050, con una caída libre en Europa y Estados Unidos compensado por el crecimiento inercial de China e India, que alcanzarían el pico de consumo en 2027 y 2030 respectivamente. El petróleo, por su parte, alcanzaría su pico en 2035 y comenzaría a declinar retornando a los niveles de 2018 recién en 2050. El punto de inflexión será signado, valga la redundancia, por el break-even-cost entre los autos eléctricos y los de motor a combustión, que se alcanzará, según BNEF en 2025. A partir de allí sólo resta esperar una acelerada penetración de los primeros empujada por marcos normativos en las principales urbes del globo.

Bloomberg no es la única agencia que se ha subido a la tendencia de la -New Energy-, Standard & Poor's, Rystad Energy, Wood Mackenzie, IHS Markit, gran parte de las finanzas y varios incomers están surfeando por estos tiempos la nueva olareconvirtiendo parte de sus equipos de analistas y lanzando divisiones especializadas. Nadie quiere quedarse afuera de la transición. La semana pasada, la Agencia Internacional de Energía (IAE por sus siglas en inglés) publicó por primera vez un inédito reporte sobre el rol crítico de los minerales en esta transición energética. Sobre este reporte nos detendremos en las próximas líneas.

“Hoy, el sistema energético mundial se encuentra en medio de una importante transición a las energías limpias. Los esfuerzos de un número cada vez mayor de países y empresas para reducir sus emisiones netas de gases de efecto invernadero a cero exigen el despliegue masivo de una amplia gama de tecnologías energéticas limpias, muchas de las cuales a su vez dependen de minerales críticos como elementos de cobre, litio, níquel, cobalto y tierras raras” [..] “No hay escasez de recursos en el mundo, y hay considerables oportunidades para quienes pueden producir minerales de manera sostenible y de manera responsable. Porque ningún país podrá resolver estos problemas por sí solo, el fortalecimiento de la cooperación internacional es esencial” [..]

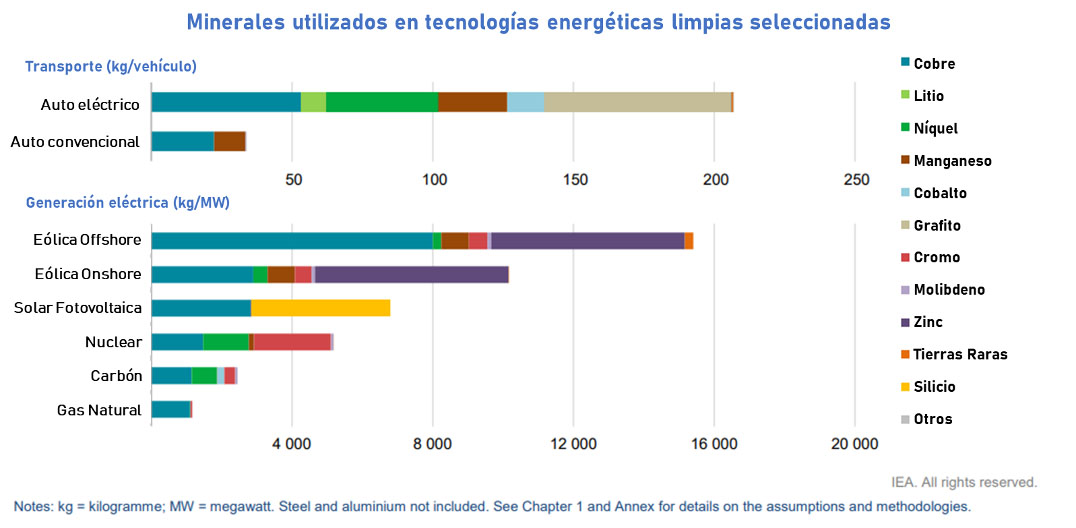

El rol estratégico de los minerales y el quiebre respecto de las tecnologías tradicionales, en base a combustibles fósiles o nuclear, puede sintetizarse en el primer gráfico del informe:

El informe plantea que en el escenario donde se cumplan los compromisos del Acuerdo de París, la participación de estas tecnologías limpias aumentará significativamente. Por tomar un ejemplo, la nueva generación eléctrica que proyectaba instalarse en EEUU durante 2020 (aún bajo la era Trump) tenía como fuentes: eólica (44%), solar (32%), gas natural (22%) y otros (2%); mientras que el carbón explicaba el 51% de las plantas que se pasaban a disposición.

Ahora, para alcanzar los objetivos del Acuerdo de París, se debe aumentar la tasa de penetración de estas tecnologías, lo que acarreará un aumento de la demanda de los insumos minerales. De acuerdo a IEA, dicha demanda representará, para las próximas dos décadas, 40% de la producción de cobre y tierras raras, 60-70% de níquel y cobalto, y casi 90% de la de litio, el cual podría aumentar 42 veces la demanda actual. La electrónica de consumo y sus baterías ion-litio ya han desplazado al resto de los usos como principal demandante del mineral de litio y la misma suerte podría correr el níquel hacia el 2040, desplazando a la industria del acero inoxidable como principal destino del mineral.

¿Cómo se ubica la Argentina para aprovechar la oportunidad que plantea este nuevo escenario?

Es por demás conocido el potencial de Vaca Muerta como segunda fuente de recursos de shale gas del planeta, combustible fósil con un rol protagónico en la transición energética, ya que permitirá pasar a disposición una buena parte de la generación en base a petróleo y carbón. El gas natural permite una generación estable y segura con menor cantidad de emisiones de CO2.

Sin embargo, es menos conocido que Argentina dispone de importantes recursos de litio y cobre, los dos minerales que representarán a futuro el mayor volumen de mercado de los ocho evaluados en el informe de IEA, al menos en lo que hace a la demanda energética. Igual de cierto es que los recursos deben ponerse en producción para aprovechar esta oportunidad y que, por sí solos, por su mera existencia, no harán de la Argentina un -país rico en recursos naturales-. Lo ha dicho el General, “No considero riqueza lo que está debajo de la tierra sino lo que se ha extraído”.

De acuerdo a los datos de 2021 del USGS, los recursos de litio argentinos representan el 22,4% de los conocidos a nivel global y los de cobre, el 3%. No obstante, el atractivo en la Argentina está dado por lo avanzado de los proyectos en etapas de prefactibilidad y factibilidad, a la espera de una decisión de inversión.

¿Cuáles son los actores locales que se están subiendo a la ola new energy?

Pluspetrol adquirió en 2018 la compañía junior canadiense LSC Lithium Corporation por US$ 83,6 millones con activos en más de 300.000 hectáreas y participación en 10 salares. Actualmente Lithica Resources (la división de Pluspetrol) concentra la atención en el salar de Pozuelos en Salta, donde construye una planta piloto, a la vez que realiza estudios hidrogeológicos y monitorea las variables climáticas en varios de los salares de su propiedad. El track record de otras experiencias en el sector avecina para la tercera productora de petróleo del país, al menos un lustro y hasta una década de prueba y error hasta dar con el método de explotación a escala comercial.

Otro actor que ha colocado algunas piezas en el tablero del litio ha sido el holding de José Luis Manzano que, a través de Integra Lithium, ha adquirido alrededor de 380.000 hectáreas en prospectos en salares y 77.000 hectáreas en recursos de roca (el distrito Ancasti).

El resto de las compañías de hidrocarburos, con base local, miran de reojo al sector del litio en un wait and see que se pudo haber aletargado en el wait y perdido la oportunidad en el valle de los precios, hoy los activos vuelven a cobrar impulso en el escenario de recuperación global y acelerada transición energética. YPF, Tecpetrol, Pan American Energy o Vista, son algunas de las que pueden integrar el grupo de observadoras. El caso de YPF es paradójico, inició desde Y-TEC ya en 2012 investigaciones en torno al mineral, pero siendo una compañía especializada en el upstream, no avanzó en alguna asociación o adquisición estratégica en ninguno de los 23 salares del NOA en casi una década.

El caso del cobre es, como el albúm de Teresa Parodi, “Otro cantar”. No existen en el país hoy capacidades tecnológicas de actores locales para llevar adelante un proyecto de tal envergadura ni tampoco los medios para financiarlos. Desarrollar estas capacidades y poner en funcionamiento una operación son eventos que no ocurren de la noche a la mañana. Aunque a veces se enarbole el caso de Codelco en Chile, Codelco no nació de un capullo sino de la participación impuesta sobre minas existentes en 1967, que se iba a pagar con utilidades futuras y la posterior expropiación de 1971. Tuvieron que pasar 30 años para que, recién en 1997, Codelco pusiera en marcha Radomiro Tomić, el primer yacimiento desarrollado íntegramente por la compañía estatal.

Por otra parte, el gran salto productivo en el país trasandino de este siglo, ha sido impulsado por inversión privada. Recientemente, el ministro de minería chileno Jobet, manifestó sobre el cobre que “si se mantiene este precio, significará ingresos adicionales para el Estado por casi 10.000 millones de dólares extra, que nos servirán para atender las urgentes necesidades sociales producto de la pandemia”. Parece que la minería del cobre es un bien necesario para nuestras alicaídas reservas internacionales.

¿Qué podemos hacer en el país para aprovechar la oportunidad?

En Argentina no tenemos hoy producción de cobre que expropiar ni tampoco margen para esperar 30 años con un 57% de los niños en situación de pobreza. La participación de inversión extranjera directa es fundamental para poder desarrollar los proyectos factibilizados.

La política fiscal debe comprender que el sector minero no puede cernirse por el mismo tamiz que el resto de los sectores primarios. No es lo mismo realizar un pozo o una fractura más, forestar o cultivar 10 hectáreas menos que construir una operación minera. Por supuesto que aquellas también son inversiones a riesgo, pero su escalabilidad, que permite un crecimiento o decrecimiento que tiende a ser marginal en términos de unidades adicionales producidas, reduce sustancialmente el coste de oportunidad. Para el resto de los sectores primarios es más fácil navegar la volatilidad nacional.

En cambio, en el sector minero, los saltos son discretos, se trata de hundir una inversión de 500 o 3.000 millones a riesgo con una planta de procesamiento que no puede detenerse a especular ante cambios de escenario. Estos saltos discretos no pueden ser saltos al vacío. En un reciente encuentro virtual, el otrora viceministro de economía y actual consultor jefe en PxQ Emmanuel Álvarez Agis manifestó: “Poder plantear un proyecto de inversión a 3, 4 años y no estar con una crisis a las 3 semanas. [..] Alguien que desea realizar un proyecto de inversión se pregunta si cuando inicie la recuperación del capital a los 3 años podrá girar o no los dólares”.

La pandemia no debe constituirse como una excusa más para no pensar un país a largo plazo. Previo a la lamentable irrupción del covid-19, nos acostumbramos a legislar en emergencia con un esquema tributario en sintonía. Los derechos de exportación para sustancias minerales atravesaron por lo menos once cambios en las menos de dos décadas que pasaron desde que se reinstauraran en el 2002. Desde entonces se han puesto en operación 20 minas de cobre o expansiones entre Perú y Chile con inversiones conjuntas en torno a los 70.000 millones de dólares, mientras que en nuestro país sólo hemos observado el agotamiento de una, que finalizó su vida útil en 2018. Si queremos aprovechar nuestros recursos debemos pensar en un país, ya no a 50 o 100 años, sentémonos al menos a pensar en los próximos 10.