La apuesta de Shell al gas natural y su impacto en el cono sur

Energía&Negocios

• Bookmarks: 145

• Bookmarks: 145

Con la adquisición de BG, Shell adquiere importantes áreas de gas natural en varias partes del planeta

La apuesta de Shell al gas natural y su impacto en el cono sur

* Por Alvaro Ríos Roca

Con precios de petróleo y gas natural deprimidos, las inversiones en upstream en Bolivia y Argentina se deberán priorizar, así como una nueva entrada a exploración en Perú.

Recientemente se ha anunciado la compra de British Gas (BG - empresa con sede en Reino Unido con fuerte foco en la actividad de gas natural) por Shell (una de las más grandes empresas de energía del mundo). El monto pagado reportado es de 70 billones de dólares.

Antes de entrar en el tema de análisis de la apuesta de Shell por el gas natural y el impacto en la ecuación gasífera del Cono Sur, es importante entender algunos conceptos sobre este importante energético.

El gas natural es y será el energético del presente siglo XXI. 1) Esta su abundancia porque existen reservas probadas mundiales cercanas a los 6,055 Trillones del Pies Cúbicos (TPC) que alcanzan para 55 anos. Si agregamos que hay recursos técnicamente recuperables de shale gas cercanos a los 7,300 TPC tenemos gas para 116 años.

2) De los combustibles fósiles que consumimos (85% de la demanda total), el gas natural es el que emite mucho menos CO2 en la combustión. 3) Es el más eficiente en su combustión en plantas de ciclo combinado para generar energía eléctrica. 4) Ya existe bastante infraestructura desarrollada para transportarlo a distintos lugares del planeta vía GNL y gasoducto. 5) Es materia base preferida abundante para petroquímica 6) Se introduce cada vez más en el segmento transporte. 7) Otros. Estamos seguros que Shell dentro de su análisis estratégico ha evaluado estas ventajas para la nueva apuesta por el gas natural. Shell era ya un jugador muy fuerte en esta industria antes de adquirir BG. Esta estrategia la fue perfeccionando con la compra de todos los activos de Gas Natural Licuado (GNL) de Repsol el 2012 y concretada en enero de 2014.

La compra de Repsol le dio presencia principalmente en Latinoamérica por que adquiere los porcentajes de participación en los trenes de licuefacción de GNL en Trinidad y Tobago y en el tren de licuefacción de GNL en Perú, consolidando presencia en el Atlántico y Pacifico.

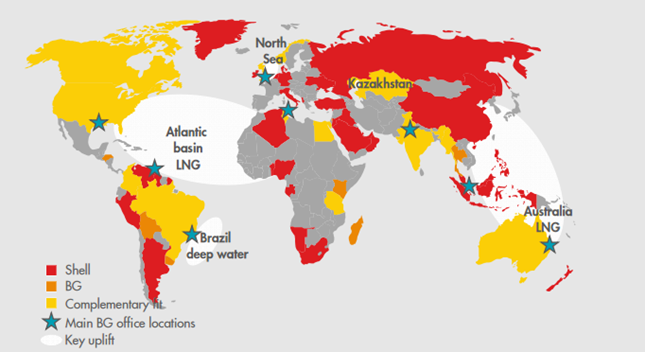

Con la adquisición de BG, Shell adquiere importantes áreas de exploración y producción de gas natural en varias partes del planeta incluyendo Noruega, Reino Unido, Tanzania, Australia, USA, Brasil, Bolivia, India, Tailandia y Tunisia. En el área de GNL, BG aporta 7 Millones de Toneladas por Año (MMTPA) de capacidad de producción a las 22 MMTPA de Shell, las entregas de gas natural se elevara en 11 MMTPA a los 34 MMTPA que efectuaba Shell y las estaciones de regasificación se aumentaran en 4 para llegar a 10.

Sin duda que la apuesta más importante de esta compra es para consolidar presencia en el mercado global de GNL y por más exploración y producción de petróleo y gas natural en aguas profundas (con foco en Brasil) y en los shales (con foco en Norteamérica).

Recordar que Shell también está entre los principales postores para participar en aguas someras y profundas en el Golfo de Mexico.

En el Cono Sur, ya hemos manifestado que la apuesta fuerte está para invertir y consolidar actividades en aguas profundas en Brasil, principalmente en el Presal y posteriormente desarrollar infraestructura de transporte y comercialización.

En Perú, por el momento la actividad está centrada en la exportación de GNL y se vera en los próximos meses si existe interés en entrar en áreas exploratorias y/o de producción para llenar y tomar producción del Gasoducto Andino del Sur en construcción.

En Bolivia, con la adquisición de BG, se ha incorporado importante producción de gas natural destinado principalmente a la exportación a Argentina a través de su participación en el desarrollo del campo Margarita y otros campos. También, en los próximos meses, veremos cual la estrategia de Shell sobre su futura actividad en Bolivia, que tiene importantes mercados de gas natural en Brasil y Argentina, por lo menos por los próximos 10 años.

Finalmente en Argentina, Shell tiene muy fuerte presencia en la comercialización de combustibles derivados del petróleo y a partir del 2012 ha tomado bloques en la cuenca Neuquina para desarrollar shales oil y gas en: Águila Mora, Sierras Blancas, Cruz de Lorena y tiene participaciones no operadas en los bloques La Escalonada y Rincón la Ceniza. Después de las elecciones de Octubre, Shell probablemente decidirá la fuerza que imprime a las inversiones en los shales de Vaca Muerta.

Con precios de petróleo y gas natural deprimidos, las inversiones en upstream en Bolivia y Argentina se deberán priorizar, así como una nueva entrada a exploración en Perú. La apuesta concreta por ahora es en Brasil.

(*) Actual Socio Director de Gas Energy y Drillinginfo