Luis Giussani

A pocos días de comenzar el verano 2023-2024 el sistema eléctrico claramente se encuentra en mejores condiciones que en los años previos, lo que permite pronosticar que desde la generación eléctrica se pasará el verano en una situación más holgada que el verano previo.

Antes de seguir avanzando se debe hacer la aclaración de que en el presente estudio se analiza la generación eléctrica y no a los sistemas de distribución. Por lo tanto, cada usuario sabrá sobre las restricciones que tiene la distribuidora o sub distribuidora o la estación transformadora en particular a la que está conectado y las dificultades que enfrenta la misma.

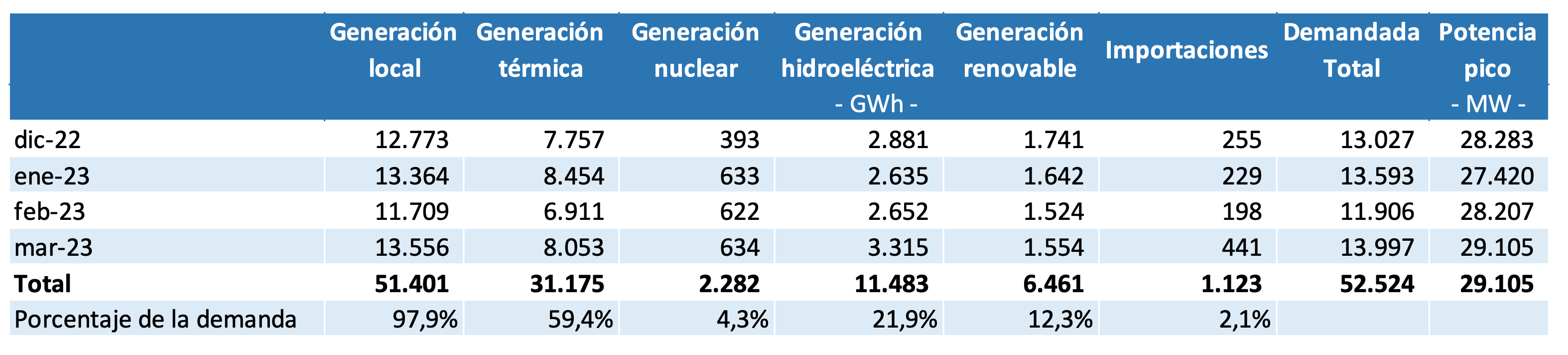

Muy brevemente resumido observamos que durante el verano 2022-2023 el 97,9% de la demanda fue abastecida por generación local siendo la mayor parte generación térmica (59,4%), seguido de la hidroeléctrica (21,9%), las renovables (12,3%), la nuclear (4,3%), debiéndose recurrir a importaciones netas por un 2,1% de la demanda promedio del verano.

Es también muy relevante el pico de demanda que se alcanzó en marzo de 2023, ya que durante 4 días seguidos se batieron los récords históricos para los días sábado, domingo y día hábil, esto ocurrió entre el viernes 10 de marzo y el lunes 13 de marzo en que se alcanzó la máxima demanda histórica de 29.105 MW. Durante estos cuatro días de intenso calor los sistemas de transporte y distribución soportaron de razonablemente. En lo que respecta a generación, durante el pico, debieron realizarse importaciones por más de 2.500 MW.

Afirmamos que para el próximo verano el sistema presenta mayor robustez básicamente por cuatro factores;

- Por el aumento en el caudal de los ríos, ya que la sequía de los últimos años y del año pasado en particular, limitó de manera muy significativa la capacidad de generación hidroeléctrica en las principales cuencas del país, a saber: Yacyreta sobre el río Paraná, Salto Grande sobre el río Uruguay, las centrales Alicurá, Piedra del Águila, Pichi Picún Leufú, El Chocón, Arroyito y Planicie Banderita sobre los afluentes del río Negro y Futaleufú sobre el mismo río.

- Porque, además de los caudales de agua esperados, al día de hoy los embalses se encuentran básicamente llenos como hace años no se registraban, lo que garantiza la posibilidad de contar con dicha energía.

Aclaración: no se debe confundir a los mencionados los factores 1 y 2 ya que en el primer caso se trata de la proyección de un flujo futuro mientras que en el segundo se trata de un stock observable.

- Porque se culminó con la reparación de Atucha II, el equipo individual de mayor capacidad del país.

- Por las ampliaciones en la capacidad instalada que detallaremos.

A continuación, se brindan más detalles sobre los cuatro factores mencionados.

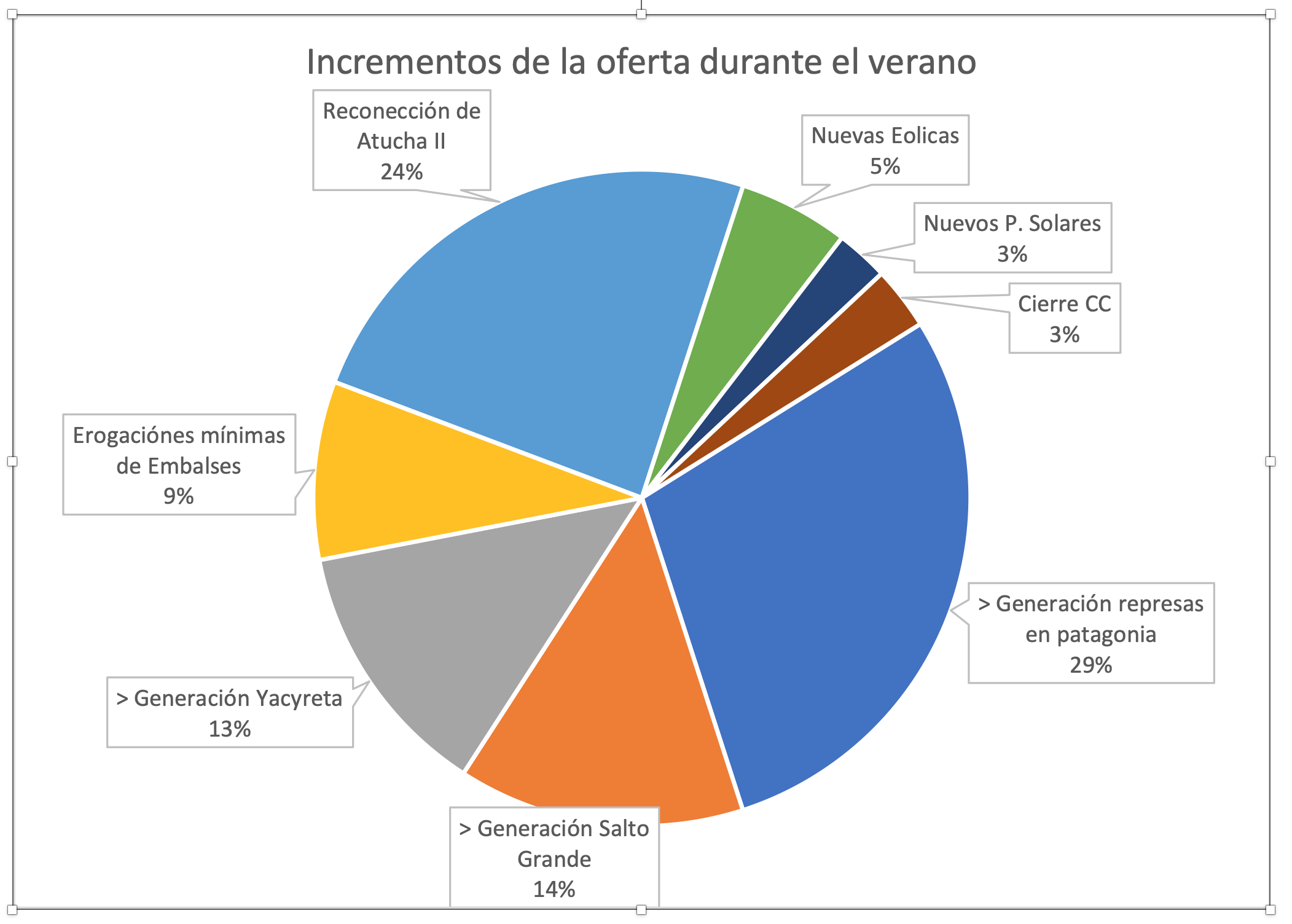

Primero, debido al incremento de los caudales de los ríos sobre los que se encuentran las principales represas, se estima que entre los meses de diciembre de 2023 y marzo de 2024 la generación de Yacyretá podría incrementarse en 973 GWh respecto al verano pasado. La generación de Salto Grande se podría incrementar en 1.070 GWh y la generación de las represas del Comahue junto a Futaleufú se estima que se podrá incrementar en 2.193 GWh.

Segundo, como se mencionó previamente, los embalses se encuentran en niveles muy altos. Algunos reservorios como es el caso de Piedra del Águila, El Chocón y Cerros Colorados tienen fijados por Ley niveles máximos y mínimos variables estacionalmente. Estos niveles se determinaron con el fin de liberar aguas para riego durante el verano para luego contar con capacidad para contener las inundaciones de invierno y principios de primavera.

Debido a que los niveles máximos para diciembre son mayores que los máximos permitidos para el mes de marzo, y que los niveles actuales se encuentran cerca del máximo para diciembre, necesariamente los embalses deberán reducir su nivel. Si se llevara a todos los embalses al máximo nivel legal para el día 31 de marzo, las represas por la necesidad de erogar caudales adicionales a los que ingresan tendrían una generación extra de 666 GWh y si se los llevara al nivel en que se encontraban al 31 de marzo de 2023 la generación adicional alcanzaría los 2.661 GWh. Por lo tanto, está claro que durante el próximo verano habrá una mayor generación hidroeléctrica y también se podrá acumular energía potencial para el próximo invierno.

Tercero, la central de Atucha II tuvo un desperfecto que la sacó de servicio entre el octubre de 2022 y agosto de 2023. Esta es la turbina individual de mayor capacidad de generación del país con 745 MW de potencia. Por lo tanto, estimando un factor de capacidad moderado para esta central, como es un 85%, se estima que durante el período analizado podría generar 1.839 GWh adicionales.

Por último, respecto a las incorporaciones netas de potencia entre ambos veranos se observan los siguientes cambios:

- Se han incorporado 284 MW de potencia eólica, si se estima un FC del 50% como en el promedio del país nos arrojaría una generación adicional de 413 GWh.

- Se incorporaron 226 MW de potencia solar, estimando un FC del 30% estos nuevos parques solares generarían 197 GWh adicionales.

- En enero del 2023 se incorporaron 279 MW del cierre de ciclo de la central Barragán. Lo cual significa que con los gases de escape de las dos turbinas de gas de la central se utilizan para generar vapor con el fin de mover la nueva turbina, en este caso de vapor, de los mencionados 279 MW. Esto se realiza sin la necesidad de consumir combustibles adicionales. Debido a que en el primer trimestre del año 2023 se puso en marcha, se estima que esta central podría generar 234 GWh adicionales.

Además de los oferentes locales, los dos países con los que contamos con mayor capacidad de conexión, Brasil 2.150 MW y Uruguay 2.100 MW también cuentan con una situación favorable en cuanto a la generación. Brasil por la alta hidraulicidad que presenta en todo el país y en particular en la región sur y Uruguay por los altos caudales en los ríos Uruguay y Negro. Estimamos que no deberá recurrirse a importaciones sostenidas, pero en caso necesario existiría ese back up.

Respecto a la demanda eléctrica, son varios los factores que inciden sobre su nivel y variación, como el PIB, la temperatura y el nivel tarifario. El verano pasado ha presentado temperaturas extremas, particularmente elevadas en el mes de marzo. Durante dicho mes el consumo de electricidad se incrementó en un 29% respecto al año previo, siendo el incremento promedio durante el verano del 12%.

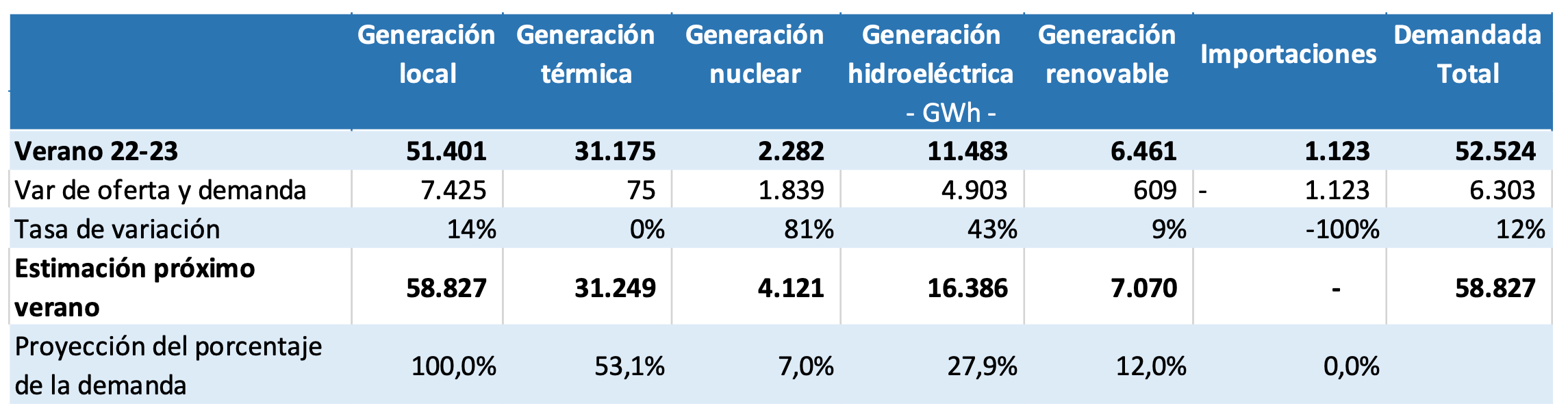

Realizando el ejercicio de un nuevo equilibrio entre la oferta y demanda para el próximo verano, podemos observar que incorporando los incrementos mencionados de la oferta se podría abastecer un fuerte incremento de la demanda del 12% y simultáneamente dejar de importar energía eléctrica. En este ejercicio se realizó el ajuste incorporando sólo 75 GWh térmicos, sólo un porcentaje de los 234 GWh térmicos que se podrían sumar.

En el cuadro se pueden observar las tasas de variación implícitas en el ejercicio. Se aprecia el alto valor de incremento para la generación nuclear, ya que como se mencionó Atucha II es la central más poderosa y de las represas, ya que se compara un período de baja hidraulicidad como el año pasado, con uno de alta, como se proyecta para el próximo verano.

Conclusiones:

Independientemente de políticas más sustentables a largo plazo como lo son las de eficiencia energética, en base a la información expuesta se puede afirmar que el sistema eléctrico está en condiciones de afrontar el próximo verano con una posible demanda adicional del 12% sin la necesidad de recurrir a sistemáticas importaciones de energía.

También se debe mencionar que al ser un mercado de red con altas economías de escala la teoría económica tiene ampliamente demostrado que la solución individual no es eficiente en sentido de Pareto. La eficiencia de Pareto se da cuando no es posible mejorar el bienestar de ningún individuo sin empeorar el de otro. Y, debido a los altos costos de inversión, de operación y baja eficiencia de los equipos domésticos, la solución individual no es Pareto eficiente.

Por último, es necesario mencionar que, así como estará despejado el horizonte más cercano, son muchas las obras por realizar, tanto en distribución, como en transmisión y en generación, porque no todos los años serán hidráulicamente tan favorables como este.

(*) Economista, profesor de Economía de la Energía - UBA / [email protected]