Luego de firmado el acuerdo con el FMI, aparecen dudas acerca de cómo evolucionará el nivel de actividad. En varios de los análisis aparecen algunos preconceptos o confusiones respecto de qué podría lograrse en la negociación con ese organismo internacional y de los condicionantes para que la economía pueda recuperar el crecimiento rápidamente.

Por Daniel Artana

El punto de partida. La economía argentina inició un sendero de recuperación a una tasa algo mayor al 3% anual desde mediados de 2016 hasta marzo de 2018. En esa trayectoria, el déficit externo aumentó significativamente y no para financiar un boom de inversión sino un exceso de gasto de consumo (sobre todo del sector público). Por definición, un déficit externo es posible si alguien aporta los capitales. La abundancia de fondos a tasas bajas hizo factible que, por un tiempo, nos prestaran para mantener ese exceso de gasto al mismo tiempo que se atrasaba el tipo de cambio.

Los cambios en la situación financiera internacional pusieron en evidencia la fragilidad del esquema. La Argentina debe reducir su desequilibrio externo, ya que el resto del mundo no parece dispuesto a continuar financiando un exceso de consumo público, un déficit en la cuenta de turismo creciente y que los argentinos dolaricen sus portafolios.

El programa con el FMI.

El monto negociado por el gobierno argentino fue mucho mayor al esperado, pero ese apoyo tiene algunas restricciones que van más allá de la necesaria consolidación de las cuentas fiscales. La flotación del peso, sumada a límites para las reservas netas, no permite que los fondos puedan usarse para aumentar el déficit en turismo o dolarizar carteras (al menos a un tipo de cambio barato). Parece poco probable que un equipo negociador alternativo hubiera logrado flexibilidad para hacer lo contrario.

Además, sin el apoyo financiero de la comunidad internacional el faltante de divisas habría sido más serio, lo que habría forzado a una mayor depreciación del peso o a un menor nivel de actividad. Independientemente de cuál sea la evolución del PIB en los próximos trimestres, sin el FMI habría sido peor. Quienes piensan lo contrario deberían ofrecer una fuente alternativa de divisas. Basta recordar que los atajos no funcionaron. Las restricciones a las importaciones de consumo (o los límites a las compras de dólares) que probó el gobierno anterior no ayudaron a mejorar la actividad, que por cuatro años estuvo prácticamente estancada a pesar de perder todas las reservas internacionales netas del BCRA.

Además, sin el apoyo financiero de la comunidad internacional el faltante de divisas habría sido más serio, lo que habría forzado a una mayor depreciación del peso o a un menor nivel de actividad. Independientemente de cuál sea la evolución del PIB en los próximos trimestres, sin el FMI habría sido peor. Quienes piensan lo contrario deberían ofrecer una fuente alternativa de divisas. Basta recordar que los atajos no funcionaron. Las restricciones a las importaciones de consumo (o los límites a las compras de dólares) que probó el gobierno anterior no ayudaron a mejorar la actividad, que por cuatro años estuvo prácticamente estancada a pesar de perder todas las reservas internacionales netas del BCRA.

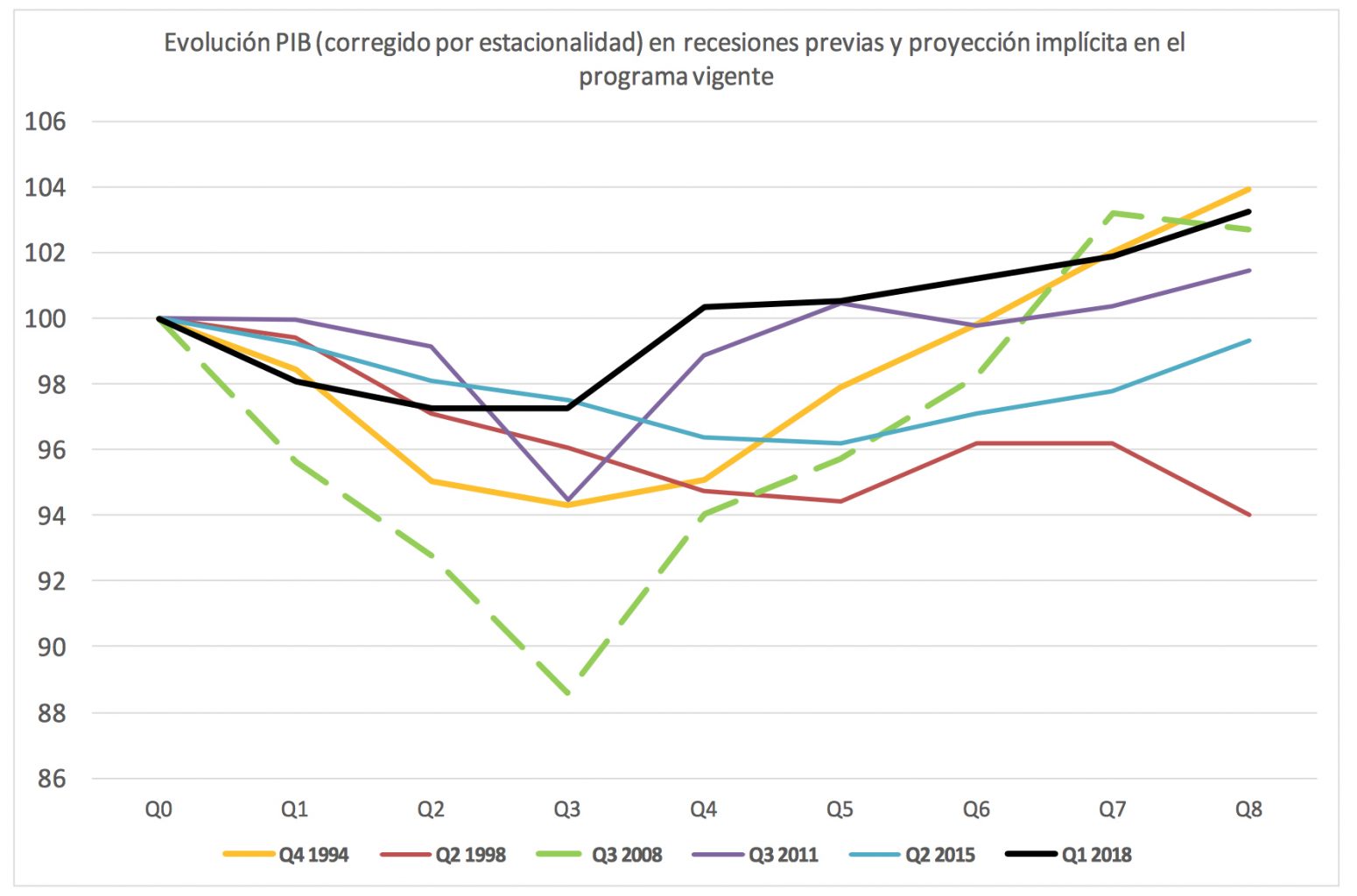

El sendero de actividad que prevé el programa. Se supone que la economía este año crecerá entre 0.4% y 1.3% y el año próximo alrededor del 2%. Tomando las cifras más conservadoras y trimestralizándolas, la evolución del PIB sería aproximadamente la que representa la línea negra en el gráfico adjunto. Puede verse que es una proyección optimista, al menos comparada con lo ocurrido en las cinco recesiones previas (el Q0 representa el nivel de actividad del trimestre previo al inicio de la caída): la economía acumularía una reducción del orden del 3% hasta el tercer trimestre de este año que recuperaría rápidamente.

La posible reversión de la sequía podría ayudar a un escenario optimista como el implícito en el acuerdo, pero juega en contra que no se detiene el proceso de salida de capitales de los países emergentes.

De todas maneras, la depreciación del peso en términos reales, el esfuerzo fiscal y el menor crecimiento ayudarían a reducir gradualmente el déficit externo. La clave pasa porque el sector privado y el público puedan acceder a fondos que, aunque sean más caros que en el pasado reciente, permitan hacer esa transición.

*Economista de FIEL