En un mundo comprometido con el cambio climático y en resolver los desafíos que suponen las emisiones de carbono y el calentamiento global, el Gobierno argentino lleva adelante un plan estratégico del que forman parte las reservas no convencionales, las energías renovables y los salares de litio para diversificar la matriz energética. Además, conforman un escenario atractivo para las inversiones y el desarrollo del sector energético, a partir del desarrollo de fuentes alternativas y un tratamiento más eficiente de la energía.

El mercado internacional del litio se encuentra entre los más pujantes del siglo XXI. El denominado “Oro Blanco” es uno de los metales cuyo valor más se incrementó en los últimos años, fundamentalmente debido a la demanda de baterías para distintas aplicaciones.

No resulta extraño que el litio se haya convertido en uno de los commodities más atrayentes por su uso en dispositivos tecnológicos, en el mercado emergente de vehículos híbridos y eléctricos; y para almacenamiento de energía de alta capacidad. Su aplicación en el sector nuclear como su uso en la industria farmacéutica son otros ámbitos de particular interés.

Todo conduce a que será la base de la energía del futuro por su poder de almacenamiento y conducción, en un mundo que se proyecta hacia una electrificación total del transporte mundial.

Desde un simple scooter hasta aviones de pasajeros pueden resultar entre los usos potenciales o emergentes de este mineral.

En tal sentido, la electrificación del transporte comprende un componente crítico en la reducción de la huella de carbono global. El camino hacia la transición del transporte con vehículos eléctricos será viable por una importante reducción del costo de las baterías de iones de litio.

Así, el uso del litio en baterías recargables para la industria automotriz constituye un beneficio potencial para la población mundial y el medio ambiente, ya que las mismas harían posible que los automóviles utilicen energía de fuentes renovables libres de carbono – solar, eólica e hidroeléctrica – en lugar de naftas o diesel, reduciendo las emisiones de dióxido de carbono, responsable del calentamiento global.

A su vez, la huella de carbono de la producción de carbonato de litio es menor que en otros minerales, dado que gran parte de la energía utilizada en la concentración del litio en los salares es la energía solar (en las piletas de evaporación dónde se cumple las primeras etapas del proceso).

¿Qué es El Litio?

El litio, de símbolo químico Li, es el primer metal de la tabla periódica de los elementos y encabeza el grupo IA, el de los metales alcalinos, constituido por litio (Li), sodio (Na), potasio (K), rubidio (Rb), cesio (Cs) y francio (Fr), los cuales se caracterizan por tener un solo electrón en un orbital s más allá de la capa central electrónica, con tendencia a perderlo (debido a su poca afinidad electrónica y baja energía de ionización) y así formar un ion monopositivo M+.

Es el metal más liviano que se conoce, con una densidad de 0,531g/cm³ - flota en el agua - de número atómico 3 y peso atómico 6,941. Posee el mayor punto de fusión (186°C) y ebullición (1.336°C) del grupo de los metales alcalinos; posee además, el calor específico más alto de este grupo (0,784 cal/g°C a 0°C). En estado natural existen dos isótopos estables: Li en proporción de 92,4% en peso y Li con 7,5%.

En los magmas el litio es un elemento que, por sus propiedades químicas, durante el ascenso y cristalización, va concentrándose en el líquido del final de la cristalización magmática, formando minerales en las rocas conocidas como pegmatitas.

En su forma más pura es un metal blando, de color plateado a blanco, pero como es altamente reactivo nunca se encuentra de esta manera en la naturaleza, sino que debe extraerse de minerales, aguas marinas y salmueras. Aparece en la mayoría de las rocas como un elemento traza con una concentración media en la corteza continental terrestre de 20 partes por millón (ppm).

Se trata en definitiva, de un recurso natural cuyo valor de comercialización se ha incrementado notoriamente debido a la creciente demanda.

Fuentes y productos de litio

El litio como elemento químico estratégico, ya sea en forma directa o como parte de otros productos industrializados, presenta relativa abundancia en la corteza terrestre. Presente en una extendida gama de fuentes (incluida el agua de mar), se comercializa en diferentes formas. Las fuentes potenciales de litio se dividen en: salmueras de cuencas cerradas (salares), 58%; pegmatitas y granitos asociados, 26%; arcillas enriquecidas en litio, 7%; salmueras de cuencas petroleras, 3%; salmueras geotermales, 3% y zeolitas enriquecidas en litio, 3%.

Las reservas medidas se presentan en dos formas muy diferentes, tanto en salmueras como minerales (rocas pegmatíticas y otras), en cada caso con sus asociaciones minerales propias y tipos de exploración particulares.

Entre las salmueras se destacan los salares. La calidad del depósito depende de la composición y de los niveles de concentración de los diversos elementos (litio, potasio, magnesio, boro, etc.) y requiere un tratamiento particular.

Por lo general, la mayor parte del litio de estos depósitos proviene de aguas geotermales, o en parte de las lixiviación de cenizas volcánicas, arcillas o de otras rocas ricas en este elemento.

El litio es extraído mediante perforación, bombeo y concentrado por evaporación solar en piletas. Estas tecnologías tienen menores costos que la separación a partir de minerales. En nuestro país, se realiza la primera transformación, obteniendo carbonato de litio y, en menor medida, cloruro de litio. Se procesa y comercializa como productos químicos que Argentina destina en su totalidad al mercado global. También pueden obtenerse hidróxido de litio, litio metálico, derivados orgánicos e inorgánicos de carbonato (bromuro de litio, fluoruro de litio y nitrato de litio) e hidróxido (carbonato de litio HP y peróxido de litio).

Nuestro país cuenta además y según un estudio realizado por la Subsecretaría de Minería de la Nación, con yacimientos de litio de pegmatitas (un tipo de granito caracterizado por sus grandes cristales de cuarzo, fedelpasto y mica) en plena etapa de exploración.

El mercado de litio en números.

Argentina ya es el cuarto productor mundial de litio, detrás de Australia, Chile y China y ocupa el primer lugar en términos de recurso identificado. En materia de reservas, Argentina es el cuarto país con mayores reservas de este mineral, las que alcanzan a los 2 millones de toneladas, solo superadas por Australia (2,7 millones), China (3,2 millones) y Chile, el gran rey del litio, cuyas reservas alcanzan los 7,5 millones de toneladas. No caben dudas que en nuestro país ya se vienen haciendo inversiones para ampliar su participación en un mercado global que aún se presenta relativamente pequeño e incipiente.

Además, integra el denominado “Triángulo del Litio” dónde se ubican los salares de Argentina, Bolivia y Chile, que representan en su conjunto más del 80% de los recursos en salares y más del 60% de los recursos totales. Estos recursos están principalmente en los salares de Uyuni (Bolivia), Olaroz (Argentina) y Atacama (Chile).

Sólo el Salar de Uyuni en Bolivia concentra aproximadamente el 85% del litio en el mundo. Se trata de un sector clave para el NOA, en particular la zona identificada como la “Puna argentina” y para el país. Se estima que los salares ubicados en las provincias de Salta, Jujuy y Catamarca existen unas 10 millones de toneladas de este valioso mineral. Argentina se posiciona como uno de los líderes en producción mundial y el país productor más dinámico de estos últimos años.

Nuestro país exporta unas 34.000 toneladas al año por unos U$S 350 Millones. Las exportaciones argentinas en 2017 alcanzaron U$S 224 Millones y en 2016 ascendieron a U$S 191,5 Millones, un crecimiento del 111% respecto de 2015, beneficiado tanto por el incremento en las cantidades exportadas en 49,3% como por el aumento de los precios.

Un estudio realizado por Statista.com muestra un ranking de los principales productores de litio a nivel mundial en 2018, dónde Australia se mantiene en el liderazgo al alcanzar las 51.000.- toneladas, mientras que la Argentina completa el podio con 6.200 toneladas por detrás de Chile que llegó a las 16.000 toneladas y China con 8000 toneladas.

En cuanto a precios, el carbonato de litio, a partir de 2006 comenzó a aumentar significativamente, traccionado por la demanda de baterías que no llega a ser satisfecha por el ritmo de expansión de oferta. El precio ha aumentado significativamente desde U$S 1.000.- por tonelada en 2003 a un rango que fluctúa entre U$S 15.000 y U$S 20.000 por tonelada entre los años 2017 y 2018, lo que implica un crecimiento entre 900% y 1.200% respectivamente. A marzo de este año, Bloomberg informa que el precio del North American Lithium Hidroxide es de U$S 14.500.- por tonelada mientras que el North American Lithium Carbonate es de U$S 12.500.- por tonelada.

El producto más empleado por la industria es el carbonato de litio, en particular el “grado batería” (con una pureza no inferior al 99,6%) aplicado fundamentalmente en la fabricación de compuestos para baterías. Es creciente y progresiva también la utilización de hidróxido de litio como la obtención de este metal a partir de pegmatitas (minerales) debido al incremento de los precios de litio. Los principales flujos del comercio mundial de litio tienen su origen en Sudamérica y como destino en Asía, la Unión Europea y EEUU. Los precios de carbonato de litio “grado batería” crecieron un 168% entre los años 2010 y 2017.

Cabe destacar que la consultora de análisis Global Data estimó que entre el período 2018-2022 ingresarían al mercado nacional 86.000 toneladas nuevas de capacidad. La prestigiosa consultora ubica a la Argentina como una potencia del litio con una proyección del 29% de la producción mundial para los próximos cuatros años.

Según este informe, Argentina se posicionará por encima de países competidores que son potencia como Canadá (16%), Chile (9%) y México (4%). Argentina comenzará a escalar lugares ganando importancia entre los actores mundiales más importante, dónde Australia encabezará el desarrollo estratégico mineral con 37% de generación nueva. En tanto, la producción nacional se convertirá en la más importante de Latinoamérica.

En la vereda opuesta, un informe publicado por la entidad financiera Morgan Stanley en marzo de 2018, proyectó que el precio del carbonato de litio caerá un 45% hacia el 2021 hasta los U$S 7.330.- por tonelada versus los cercanos U$S 14.000.- por tonelada que se cotiza actualmente. Aún así, las proyecciones de los principales actores siguen siendo auspiciosas y ninguna ha anunciado que detendrá sus proyectos en el corto plazo.

En cuanto al presupuesto exploratorio en proyectos y operaciones de litio en el país, desde el año 2015 creció 928% y el número de empresas involucradas en estos proyectos pasó de 7 en 2015 a 24 en 2018.

El potencial sigue siendo significativo y Argentina ha avanzado en términos de exploración geológica lo que se ve reflejado en la cantidad de empresas que se encuentran desarrollando alrededor de treinta (30) operaciones de litio en la actualidad. Se estima que de aquí al año 2024 habrá unos 10 proyectos en producción, tomando en consideración que hay más de 40 proyectos en estudio. Las inversiones podrían alcanzar los U$S 1.000 Millones en los próximos tres años.

Existen a su vez numerosos proyectos en fases de desarrollo y exploración. De concretarse los mismos, podrían triplicar la producción anual y significarían inversiones por U$S 1.500 Millones y exportaciones anuales por U$S 800 Millones.

En nuestro país, tanto la exploración como la operación de los proyectos dependen de los permisos y regulación de las provincias en dónde hay salares con el potencial de extraer el metal. Esta política ha permitido un desarrollo de las mineras sea más dinámica aunque a menor escala de producción que en otros países como Chile.

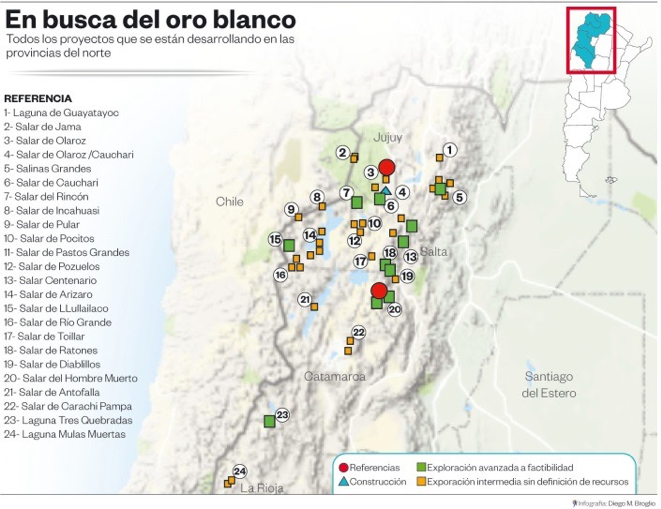

Hoy hay dos empresas en producción, de los que se extraen alrededor de 40.000 toneladas al año, el Salar de Olaroz, de la empresa Sales de Jujuy, en la provincia de Jujuy, que produce cerca de 17.000 toneladas, y el Salar del Hombre Muerto, de Livent Corporation – ex FMC - en Catamarca, del cual se obtienen cerca de 22.500 toneladas. El Salar del Rincón (Energy Group Corp.), está en producción parcial con una planta piloto en la provincia de Salta. El horizonte extractivo es enorme: se estima que aún triplicándose la demanda actual hay reservas para 150 años.

Argentina puede llegar a las 130.000 toneladas al año si se avanza en los proyectos que están en desarrollo: Cauchari Olaroz (LithiumAmericas - Ganfeng Lithium), en Jujuy; Olaroz (Orocobre, Toyota y JEMSE), en Jujuy. Además, hay proyectos que se encuentran en distintas etapas de factibilidad, prospección y exploración inicial: Pozuelos (Salta); Salar de los Ratones (Salta); Mariana I, II y III (Salta), Centenario (Salta); Gallego Project (Salta), Antofalla (Catamarca), Sal de Vida (Catamarca); Tres Quebradas (Catamarca); Guayatoyoc (Jujuy); Incahuasi (Salta); Pular (Salta); Pocitos (Salta); Pastos Grandes (Salta); Arizaro (Salta); Llullaillaco (Salta); Río Grande (Salta); Tolillar (Salta); Diablillos (Salta); Carachi Pampa (Catamarca); Mulas Muertas (La Rioja) y Salinas Grandes (Salta – Jujuy).

Se estima que cada proyecto – con capacidad para 20.000 tpa – requiere en promedio de unos 350 millones dólares de inversión y emplea en su construcción entre 400 y 600 personas.

A su vez, para su puesta en marcha y operación, genera alrededor de 200 fuentes de trabajo permanentes, entre mano de obra directa e indirecta. La operación de un proyecto de litio tiene un horizonte aproximado de 40 años.

Con gran expectativa y en el marco del Nuevo Acuerdo Federal Minero, el pasado 14 de marzo tuvo lugar en la provincia de Jujuy la primera reunión de la Mesa del Litio con la presencia del Presidente de la Nación y otros destacados funcionarios nacionales y provinciales. También asistieron cámaras y empresas de este sector. Sin desconocer el potencial estratégico del litio y los esfuerzos realizados por los gobiernos provinciales, no solo se buscó impulsar el desarrollo de este metal en el noroeste del país, se colocaron sobre la mesa los temas pendientes que requieren atención: infraestructura, logística, red energética, acceso al gas, simplificación productiva, innovación tecnológica, el desarrollo de proveedores y el fortalecimiento institucional de las comunidades.

Este equipo interdisciplinario integrado tanto por las provincias como la Nación, generará protocolos de estudio, exploración y desarrollo del litio en salares.

Conclusiones

Pese a que estamos frente a un mercado en expansión, es aún relativamente pequeño respecto de otros metales. Sin embargo, tenemos gran disponibilidad de recurso y el proceso de transformación de la matriz energética argentina seguirá ofreciendo este año oportunidades tanto en negocios como en inversión con el respaldo del Gobierno, que definió las industrias de energía y minería como estrategia para el crecimiento nacional. Este proceso también se ve acompañado por el apoyo de las provincias que cuentan con el recurso, un marco legal atractivo y mano de obra calificada.

Las expectativas son grandes y la apuesta por el litio continuará siendo fuerte. Si bien se esperan inversiones fuertes para los próximos años, se debe actuar con cautela y tomar recaudos: alto riesgo ambiental asociado a la utilización de agua en un ambiente extremadamente desértico y frágil; y por supuesto, económicos, la eventual creación de una “burbuja” que culmine en crisis como sucedió con otros metales. Más allá de toda especulación, el litio puede cambiar en los próximos años el panorama mundial energético.

(*) Analia Essayag es Abogada (USAL), con especialización en Banca y Derecho Bancario (USAL); Especialización en Derecho del Petróleo y Gas (UBA), Diplomatura en Desarrollo y Financiamiento en Energías Renovables (CEMA), Programa de Líderes Energéticos (CACME). Estudio Essayag & Asociados - estudioessayaganalia.gmail.com. Este artículo no brinda asesoramiento ni constituye una opinión legal.

Litio. Fuentes y Bibliografía- Referencias:

(1) “Argentina y el Litio: Un Par Reactivo” publicado el 17 de diciembre de 2018.

(2) “Qué es el Litio” (Online), Available: http//www.pregunton.net/2013/05/que-es-el-litio.html. Imágenes sujetas a derechos de autor.

(3) Chambers, C., Holliday, A., “Modern Inorganic Chemistry”, Butterworths, London, 1975.

(4) “Informes de Cadenas de Valor” – Secretaría de Política Economía – Subsecretaria de Programación Económica, Ministerio de Hacienda, Presidencia de la Nación – Abril 2018.

(5) “Mercado del Litio” – Situación actual y perspectivas – Informe Especial – Publicación del Ministerio de Energía y Minería – Dirección de Economía Minera. Dirección Nacional de Promoción Minera. Subsecretaria de Desarrollo Minero. Secretaria de Minería. Marzo de 2017.

(6) “Litio” - Informes de Cadenas de Valor - Ministerio de Hacienda – Presidencia de la Nación – Subsecretaria de Política Económica – Subsecretaría de Programación Microeconómica- Abril de 2018.

(7) “El Presidente encabezó la primera reunión de la Mesa del Litio” – The WorldNews II, 15/03/2019.

(8) “Informe sobre las oportunidades del litio en Argentina” –Cámara Argentina de Comercio y Servicios. Octubre de 2017.

(9) Revista “Eye to Eye” número 17 – PWC Argentina. “La energía argentina y el potencial de los recursos alternativos”.

(10) “La Era del Litio” por Asdrúbal Valencia Giraldo, profesor emérito de la Universidad de Antioquia. ISSN 2256-1013, No 9, pp. 1-14,2016. Revista Colombiana de Materiales.

(11) www.globaldata.com

(12) https://es.statista.com/estadisticas/600308/paises-lideres-en-la-produccion-de-litio-a-nivel-mundial/

(13) www.bloomerg.com

(14) Bloomberg NET. https://about.bnef.com.

(15) www.minem.gov.ar/mineria/prensa/26810/litio-informe-conjunto-del-servicio-geológico-de- eeuu y segemar.

(16) SEGEMAR. www. segemar.gov.ar

(17) “Litio: El Oro Blanco de la Argentina” – Diario La Nación –Actividad Económica. 3 de septiembre de 2017.

(18) http://editorialrn.com.ar/index.php?option=com_content&view=category&layout=blog&id=14&Itemid=595

(19) http://www.lithiumamericas.com/cauchari-olaroz/

(20) https://www.orocobre.com/operations/salar-de-olaroz/

(21) https://argentinalithium.com/assets/docs/misc/Argentina_Lithium_Energy-Initial_Research_Report.pdf

(22) “Esperando nuevas inversiones, Macri lanzó la mesa del litio” – El Cronista Comercial 14-03-2019.

(23) https://www.eltribuno.com/salta/nota/2018-10-25-0-0-0-salta-estrategica-para-el-desarrollo-del-litio

(24) www.usgs.com Litihium Production Facilities and Exploration Sites in Argentina.