Esta es la pregunta que todos nos hacemos. Siguiendo la teoría económica básica, una caída de la demanda impulsaría (“ceteris paribus”), al menos, la detención del aumento de los precios. Cualquiera sea la causa que haya generado inflación, ésta se caracteriza por movimientos al alza pero “desordenados” de los precios. Los constantes movimientos de precios relativos son una característica común de cualquier proceso inflacionario.

Escribe Charles J. Massano *

Ahora bien, los observadores más experimentados dirán que ese desajuste en los precios relativos es lo que sigue generando aumentos de precios: al aumento de un costo sigue el intento de quien lo paga de ajustar el precio al que vende su producto. Esos movimientos incluyen a los salarios. Estos ajustes hacia arriba, se entiende, se van ralentizando a medida que se enfrentan a la “elasticidad precio” de la demanda, que es la reacción por la cual a un aumento de precios sigue una caída de la cantidad demandada de ese producto. A ello se suma el “efecto ingreso”: como los salarios suelen ser el precio que se ajusta con más lentitud, junto a algunos precios de servicios, como los que prestan trabajadores informales, los ingresos de las personas pierden poder de compra, y se reduce la demandada de bienes y servicios. Ambos movimientos colaboran con la baja de la inflación.

Pero la persistencia y magnitud del fenómeno, en el caso que nos ocupa, hacen pensar en alguna otra causa. Recuerdo que en 1990 elaboré una hipótesis sobre el fenómeno de la demanda de inventarios frente a expectativas de inflación. La idea es que las expectativas de inflación pueden llevar a retener inventarios, y esto genera un empuje adicional a los precios, por la restricción en la oferta1. Hemos palpado este fenómeno muchas veces en la historia de los procesos inflacionarios argentinos. Vale mencionar que el abaratamiento del crédito (como viene ocurriendo), puede potenciar este fenómeno.

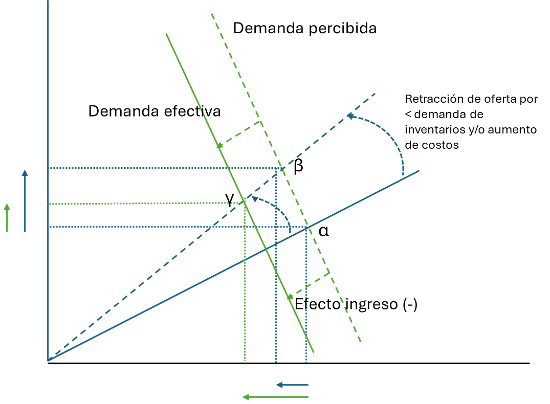

Pero hay una cuestión adicional que quiero mencionar. Sucede que si una empresa ve aumentar sus costos y aumenta sus precios para “compensar” su pérdida de margen, en efecto, puede que vea caer sus ventas. Pero quizás no sus ingresos. Y puede que concluya que la demanda por su producto es suficientemente inelástica a su precio como para poder compensar la caída en cantidades vendidas con aumentos de precio. Si esa hipótesis, al menos en períodos cortos, se confirma, veremos que, para esos productos, los precios pueden seguir aumentando; y según se trate de un mercado que influye mucho en los demás, por ser un producto masivo o por ser parte de varias cadenas de valor, es posible que esos aumentos continúen empujando hacia arriba el proceso de acomodamiento de precios relativos. El límite vendrá dado por el efecto ingreso: la caída del ingreso real (consecuencia de la inflación y el eventual desempleo) forzará la reducción de consumo de bienes, desde los de mayor elasticidad precio hasta los de menor, y hasta que el proceso se detenga en base a una reducción de demanda generalizada. Ello marcaría el paso de una estanflación hacia una recesión: proceso de caída de ingresos, de empleo, de demanda, y al final, hasta de precios. Algo así pasó en 1998.

Los procesos descriptos pueden esquematizarse en el siguiente análisis estático: el movimiento esperado por la empresa que mencionamos era desde el punto de equilibrio α al β, cuando en realidad, el aumento de precios y la caída del ingreso real lo movieron a γ.

El riesgo es que este proceso termine rompiendo la cadena de pagos. Es el fenómeno que vivimos en 2002. Eso puede ocurrir porque algunas empresas pueden ver que los precios de sus insumos aumentan (incluyendo los servicios públicos) pero que los precios de sus productos enfrentan demandas más elásticas, con lo cual no pueden trasladar esos costos a sus precios. Si a ello le sumamos una eventual apertura de importaciones que afecte a esos rubros en particular, enfrentaríamos una eventual quiebra en empresas de ese sector, y al efecto que ello vaya a tener sobre la demanda agregada y el empleo, directa e indirectamente.

Preocupa también la actual política monetaria y el rumbo que parece adoptar.

Se está intentando detener el proceso de creación de dinero que se origina en los activos remunerados del BCRA. Ello se logra reduciendo la tasa de interés que el Central paga por esas inmovilizaciones de dinero. Ese proceso generó el achicamiento de plazos de esas inmovilizaciones, cuyo mayor volumen se inmoviliza por un día (“pases”). Ese proceso también empuja los precios de bienes al alza, ya que la reducción en la tasa real de interés aumenta la demanda de bienes frente a la expectativa de aumento de precios aún vigente (lo mismo que sucede con los inventarios).

Sin embargo, la ralentización del proceso de creación de dinero y la inflación terminan licuando el valor total de los saldos en dinero, y por lo tanto, reduce la cantidad efectiva de dinero que hay en la economía. Menos plata disponible para gastar es menos demanda de bienes y servicios.

Una eventual liquidación de inventarios (porque endeudarse es siempre caro si la expectativa de ventas es a la baja) no expandirá la cantidad de dinero disponible. A los sumo ayuda a detener la inflación y así evitar que el valor de la cantidad de dinero se siga achicando. Pero no evita la recesión. El único de esos inventarios que puede funcionar como moneda son las tenencias de divisas de las personas y las empresas, cuyos mayores montos están fuera del sistema financiero. Yo lo llamo “solución mercantilista”2. En 2002 esas tenencias no ingresaron en la economía para compensar la reducción del valor de los activos monetarios locales. Hasta se vieron eventos de trueque entre personas, frente a la ausencia de ingresos y saldos suficientes en moneda. ¿Que podría hacer que esta vez sí ocurra ese fenómeno y esas tenencias de divisas ingresen a la economía?

En 2002 los depósitos habían sido prácticamente congelados y se afectó gravemente el valor de los que estaban denominados en divisas. Hoy eso no ha ocurrido y se habla de “bimonetariedad”; no habría necesidad de liquidar las divisas en un mercado cambiario regulado, y se podría hacerlo libremente o bien, siquiera cambiar por moneda local y saldar deudas o realizar pagos en dólares o euros o lo que sea que “el mercado” acepte como monedas. Estas serían la “novedades” capaces de lograr lo que en 2002 no ocurrió. Pero la verdad es que, si bien de manera irregular, en 2002 también se podía pagar en divisas sin pasar por el mercado regulado de cambios. Y de una u otra manera, eso ha venido ocurriendo hasta nuestros días, con mecanismos que involucran la compraventa de valores que cotizan en divisas (“Contado con Liquidación” y Mercado Electrónico de Pagos -MEP).

Además, para que se “liquiden” inventarios de divisas o se los ingrese a la economía local, se necesitaría que la confianza respecto a la intangibilidad de depósitos en divisas (no se puede pensar en que las transacciones sean mayormente en efectivo) se haga evidente; y, si bien lo ocurrido en 2001-2002 no se ha repetido, tampoco parece que ese nivel de confianza haya sido definitivamente recuperado. Y también sería necesario un “blanqueo” masivo y muy barato o gratuito de tenencias de divisas fuera del sistema financiero, y que se entienda que no será afectado por contingencias futuras como, por ejemplo, aumentos en la alícuota del impuesto a los bienes personales. Y si bien se ha propuesto un blanqueo, las condiciones que enumero no se están cumpliendo.

Por último: estoy convencido (y no soy el único, obvio), que sin una profunda reforma laboral, el esperado fenómeno de “crowding-in” que sería consecuencia de la reducción del déficit fiscal, no podrá verificarse. Pero esa reforma es apenas una condición necesaria, no suficiente.

No he pretendido dar un reporte exhaustivo de la situación macro. Apenas esbozar una respuesta a la pregunta del título y agregar mis impresiones acerca de que “el remedio puede ser peor que la enfermedad”, si no se lo administra correctamente ni se consideran sus efectos “secundarios”.

*) Charles Massano se desempeña como consultor independiente, especialista en regulación de servicios públicos y negocios con energía desde 1997, para organismos regulatorios y de gobierno, y para empresas y asociaciones empresarias de América Latina (México, Chile, Perú, Bolivia, Brasil, Colombia, Guatemala, Uruguay). Antes fue Asesor de Gabinete en la Subsecretaría de Combustibles y luego Consultor de la Secretaría de Energía; en esa instancia, colaboró en las tareas del Comité de Privatización de Gas del Estado S.E. Fue Gerente de Desempeño y Economía del ENTE NACIONAL REGULADOR DEL GAS desde su creación en Abril de 1993 y hasta Febrero de 1997, donde condujo el primer proceso de revisión quinquenal de tarifas del servicio de gas por redes. Entre Abril de 1997 y Marzo de 1998 colaboró con la Comisión Nacional de Defensa de la Competencia. Entre 1999 y 2001 fue asesor y luego Director del Ente Regulador de los Servicios Públicos de la Provincia de Salta. Se desempeñó como asesor del Directorio de Camuzzi Argentina SA entre 2000 y 2002. Entre Marzo de 2002 y Noviembre de 2014 asesoró a la Secretaría de Energía del Gobierno Argentino (SE); y en ese ámbito, fue líder designado por la SS de Combustibles de la SE para el proyecto de creación del Mercado Electrónico de Gas y la Réplica de los Despachos de gas natural por cañerías, y desde la SE colaboró con la Procuración del Tesoro de la Nación en arbitrajes internacionales.

- CJ Massano: Demanda de inventarios y expectativas de inflación: una hipótesis de comportamiento empresario”, en los Anales de la Asociación Argentina de Economía Política, 1990. ↩︎

- El Mercantilismo era el sistema de organización económica que se impuso en los absolutismos europeos del S XVI. Proponía que lo que hoy llamamos Producto Bruto se incrementaba a partir del aumento efectivo de la disponibilidad de dinero, definido como un numerario con valor intrínseco, como eran (y son) el oro y la plata. https://es.wikipedia.org/wiki/Mercantilismo ↩︎