Monitor de Actividad Energética del mes de enero 2023, elaborado por la Universidad de La Matanza

Análisis de los precios del petróleo y del gas

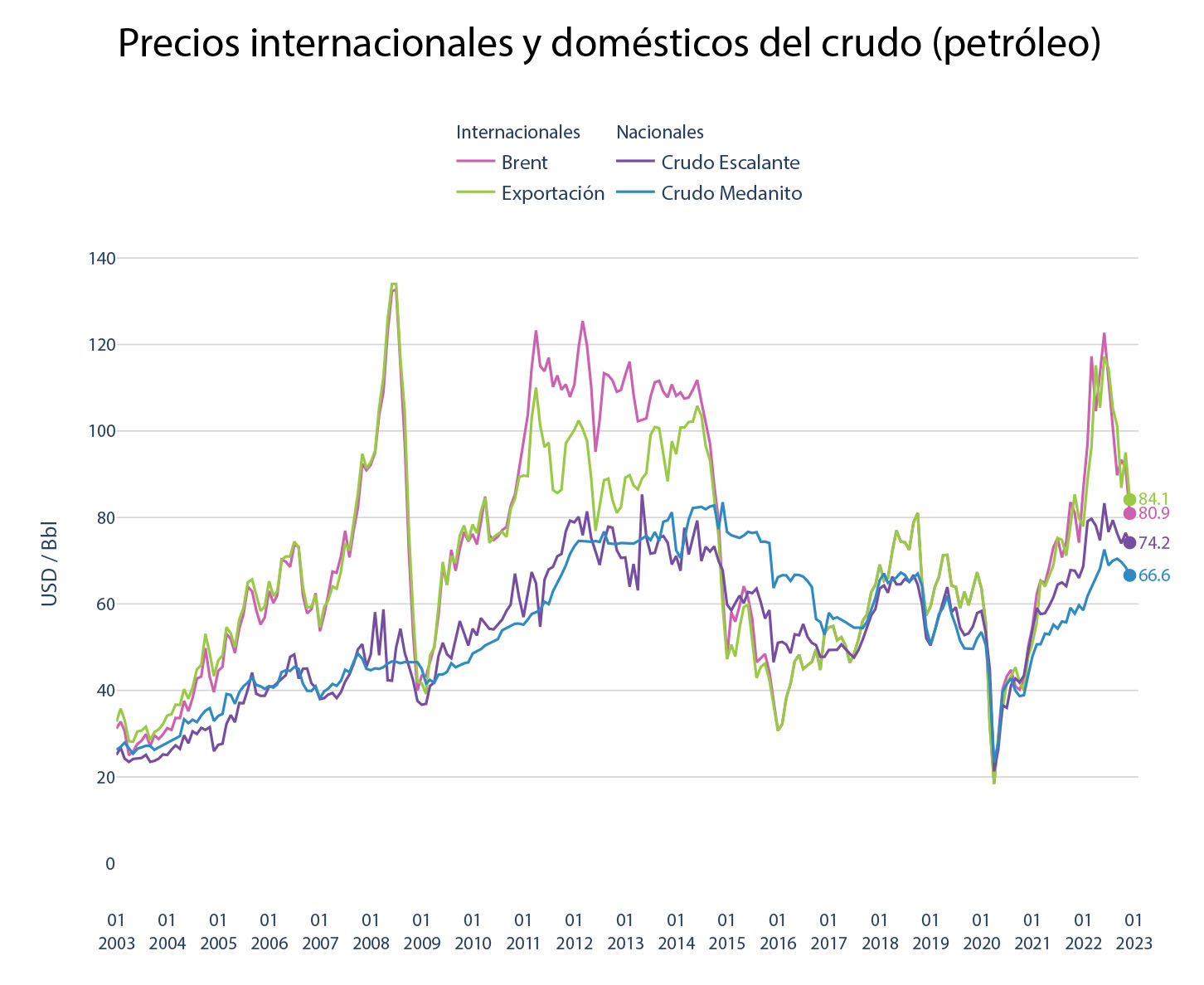

En el último mes del año, el precio del crudo Brent cotizó en 80.9 US$ por barril, brindando una pronunciada baja respecto a los 90 dólares del mes anterior, y permitiendo obtener un promedio anual de 100.8 dólares, con lo que puede apreciarse una alta volatilidad (desvío estándar superior al 13%) durante el 2022.

Esta baja afectó, en una proporción bastante menor, los precios de los crudos locales y de exportación. Estos últimos, según la fórmula, se siguen manteniendo por encima del precio Brent, con lo que aumento de la producción mediante, han mejorado las nanzas de las empresas operadoras y de las provincias que cobran regalías petroleras Gráfico 1.

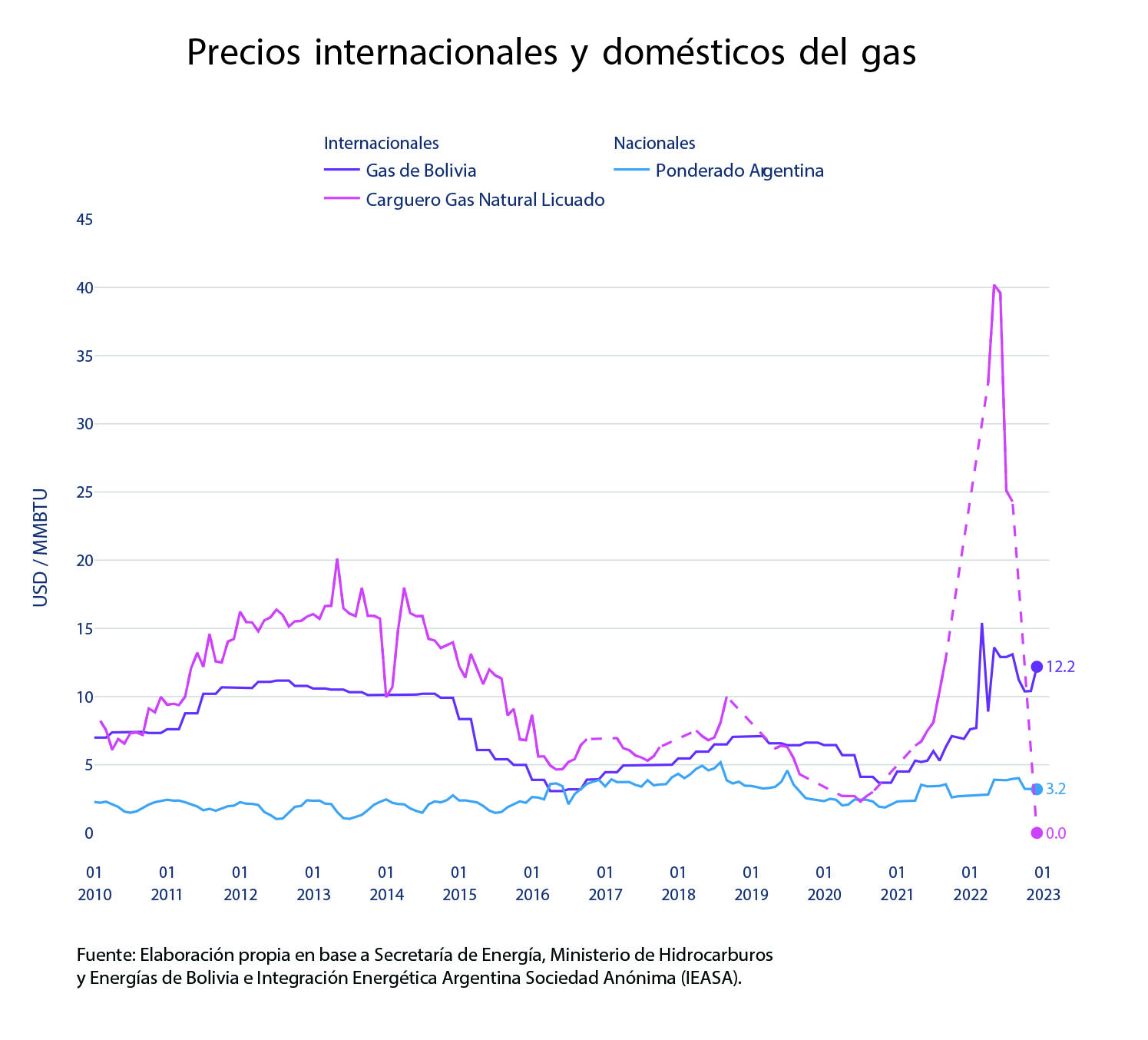

La volatilidad observada en el caso del crudo es mínima en relación a la del GNL, donde los contratos a término crecieron en relación a los cierres del mercado spot, cuyos precios se dispararon como consecuencia de la invasión rusa a Ucrania. De hecho, Argentina pagó precios de importación del orden de los 40 dólares el MMBTU en los meses de mayo y junio. Precios que terminaron bajando por debajo de los 12 dólares en octubre, que es un dato más bien testimonial, ya que la importación de GNL se extiende hasta el mes de agosto. En el caso del gas de Bolivia, cuyo flujo es ininterrumpible, el precio ha venido subiendo por el efecto del rezago en la fórmula de ajuste. En el caso de los precios locales, los promedios de cuenca se mantienen en el orden de los 3.20 dólares el MMBTU. Es decir que lejos de la des dolarización, los precios locales promedio están cerca de un 20% en dólares por encima del valor del mismo período del 2021 Gráfico 2 .

Análisis de precio de paridad de importación (PPI) de combustibles

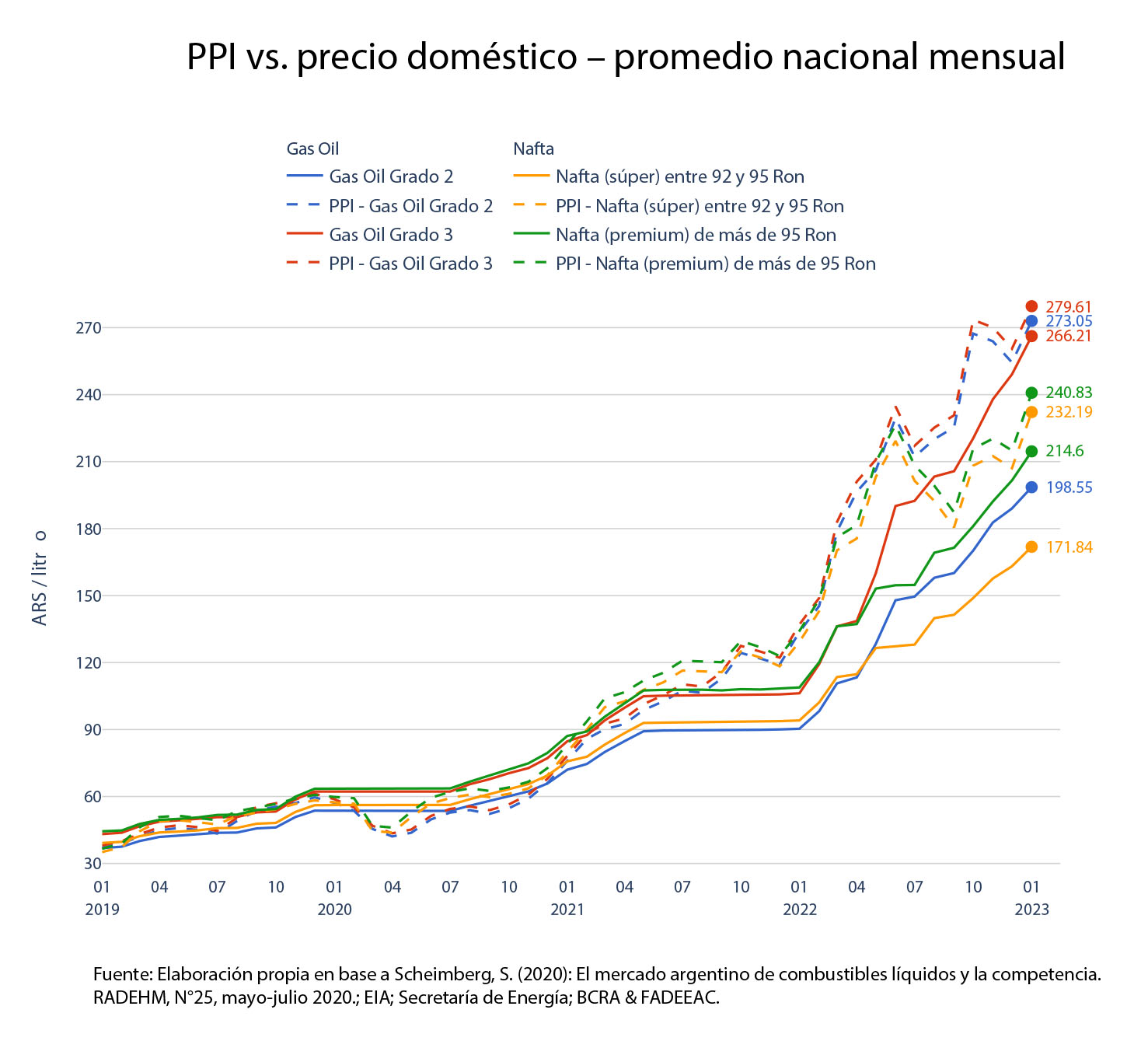

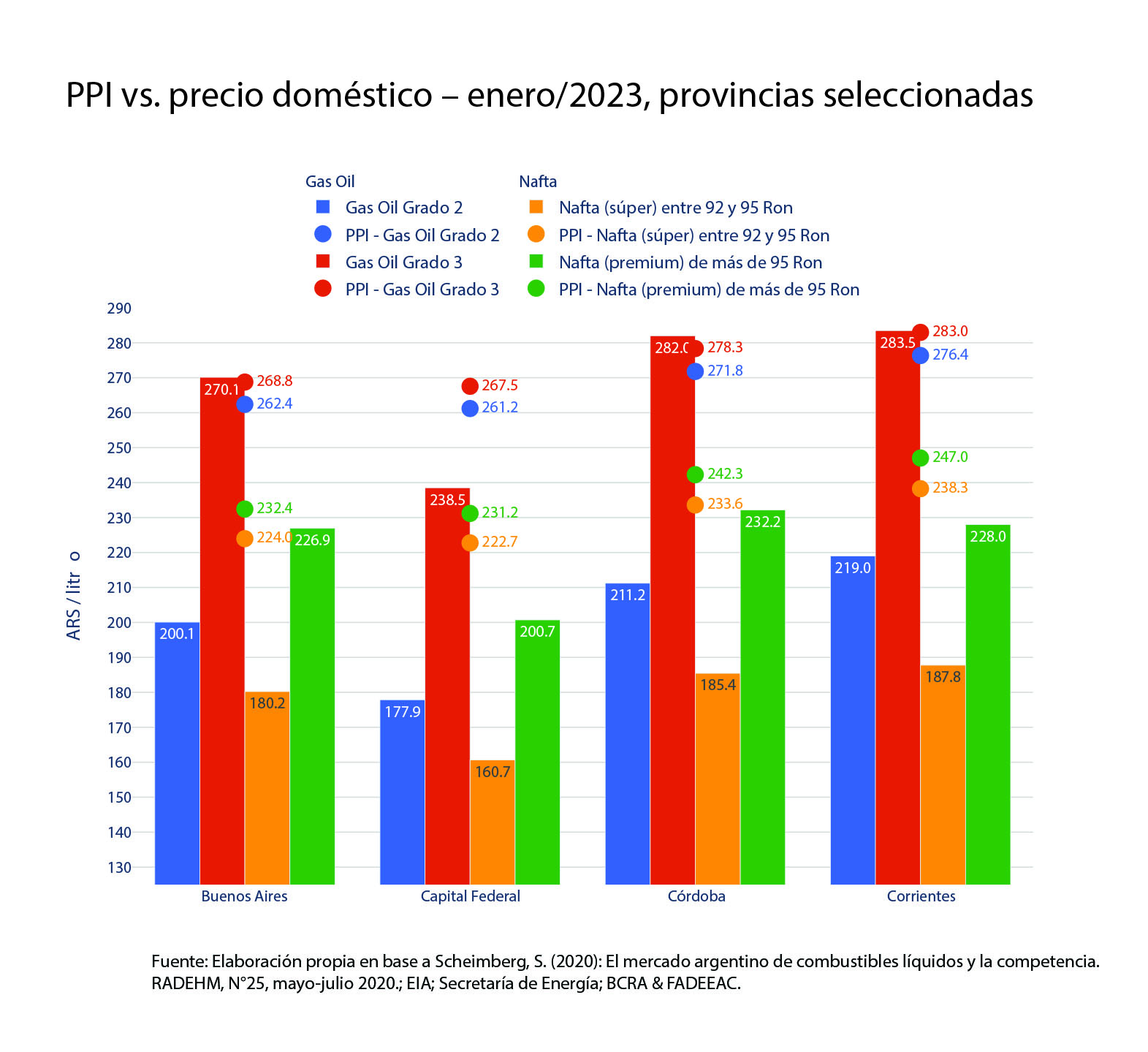

Por su parte los precios de los combustibles líquidos referenciados al Golfo continuaron su tendencia alcista, lo que determinó un aumento de los precios de paridad de importación en naftas y gasoil, que tuvieron repercusión en los precios domésticos. Estos últimos, además de mantener la tendencia al alza, han visto incrementarse las disparidades geográficas Gráfico 3.

En relación a las disparidades de precios, en el gráfico que sigue puede verse el precio diferencial que tiene la Ciudad de Buenos Aires, donde los precios locales, a diferencia de lo que ocurre en otras ciudades, están todavía por debajo de la Paridad de Importación Gráfico 4.

En la muestra presentada, es en la ciudad de Córdoba donde los combustibles Premium muestran los valores de venta al público más alto. Las razones podrían obedecer, por un lado al costo de ete de internación, pero también al hecho que se estén cobrando tasas municipales que impactan sobre el precio de surtidor.

Análisis de la demanda Gas Natural

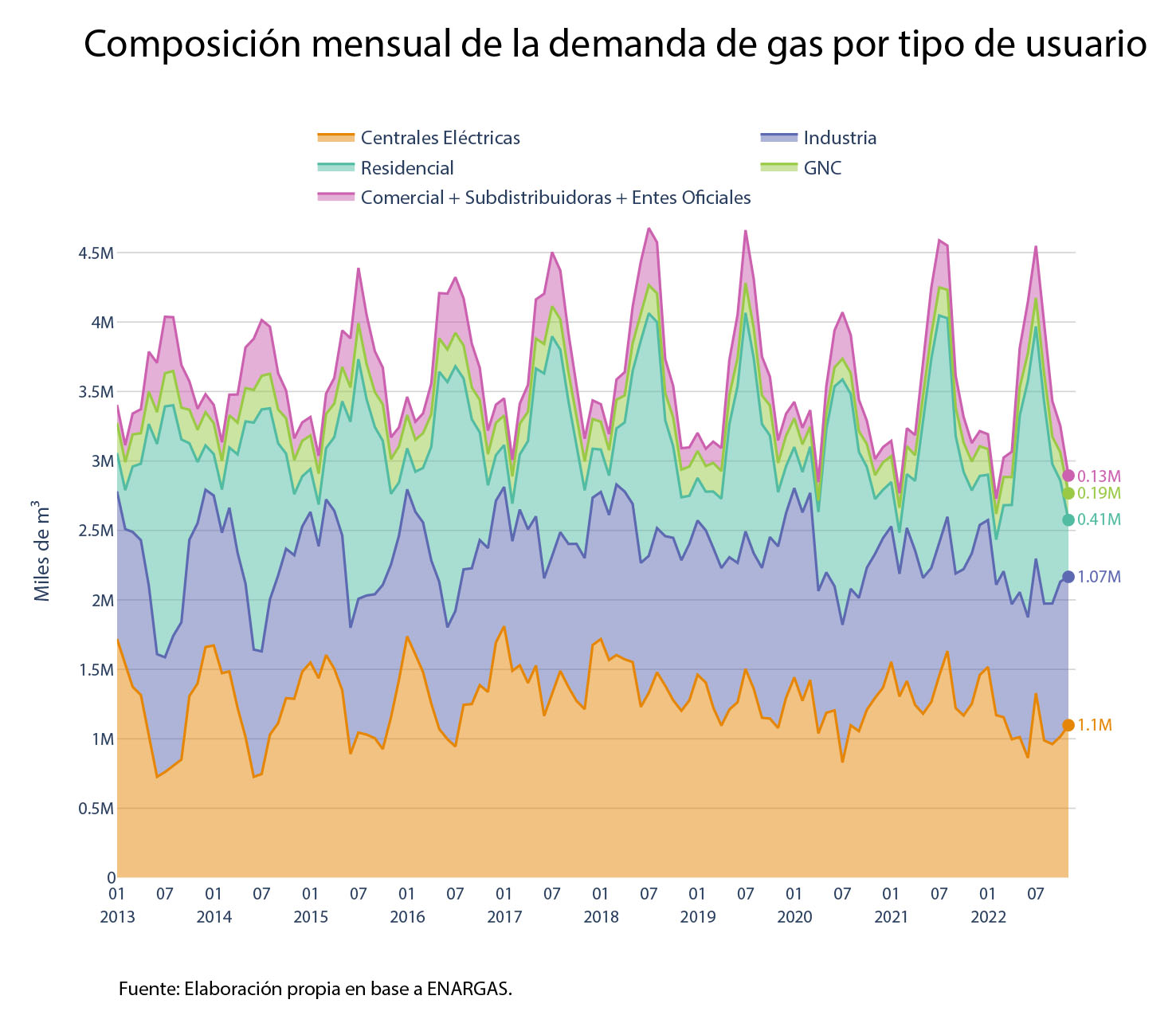

La demanda de gas natural, donde la estadística llega al mes de noviembre, muestra una contracción en todos los segmentos, respecto al mismo período del año anterior, a pesar que según los datos del Estimador Mensual de la Actividad Económica (EMAE), ha habido una actividad 2.6% mayor a la del año anterior. No obstante, ni en la demanda industrial ni en la de centrales eléctricas se observa expansión Gráfico 5.

Electricidad

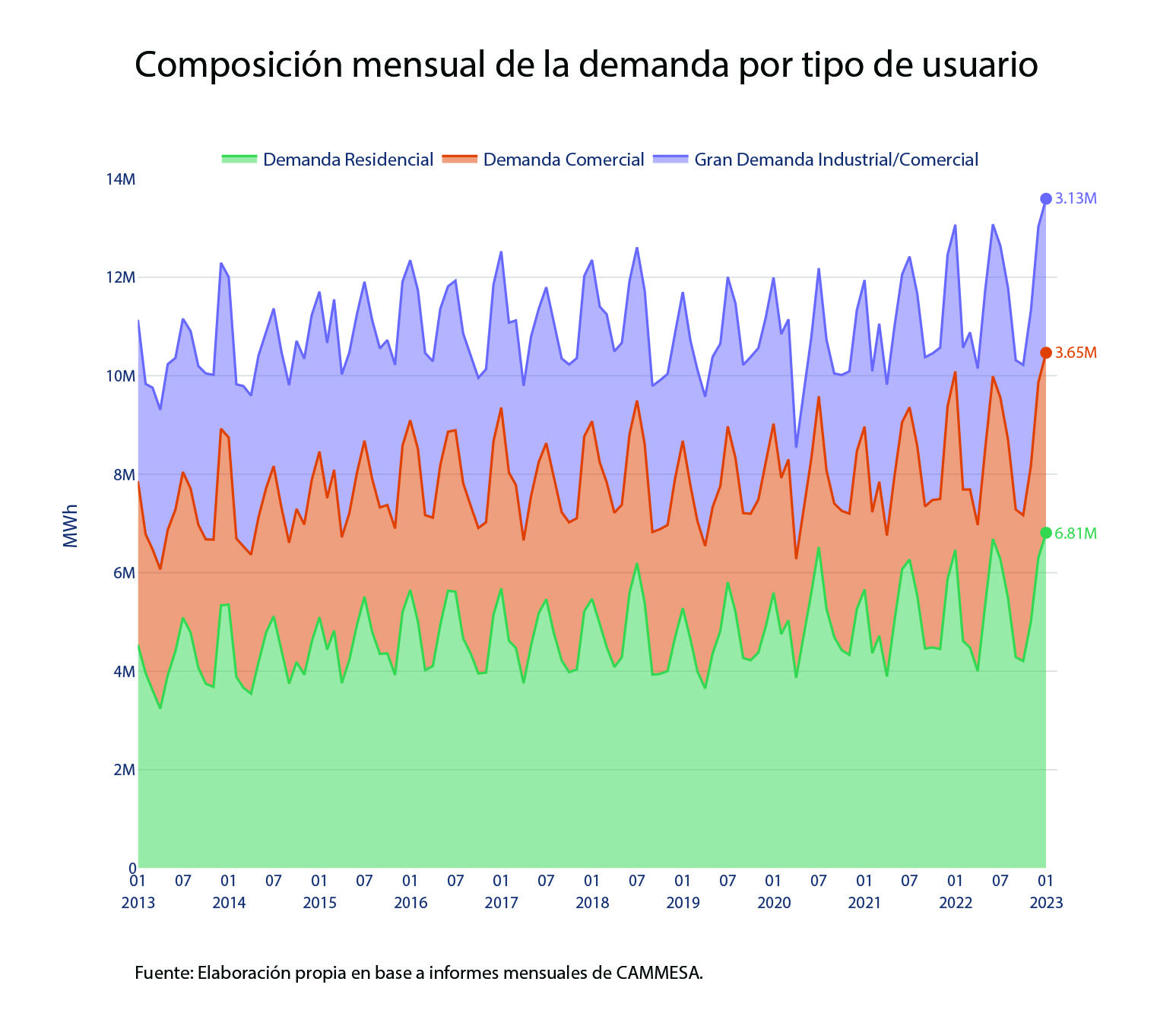

En este caso la estadística nos permite analizar hasta el mes de enero, aunque igualmente podemos cotejar que, desde noviembre, toda la demanda eléctrica viene subiendo. Aquí posiblemente se combinen efectos de nivel de actividad, climáticos y de tarifas que continúan deteriorándose en términos reales, con lo que no habría un compromiso de generar ahorros de parte de los usuarios Gráfico 6.

Ciertamente, cabe señalar que las temperaturas medias del mes de enero 2023 fueron superiores a las medias del año anterior. Inclusive, segu ́n la estadística del SMN, el pasado enero fue el más cálido desde el año 1944.

Combustibles

líquidos

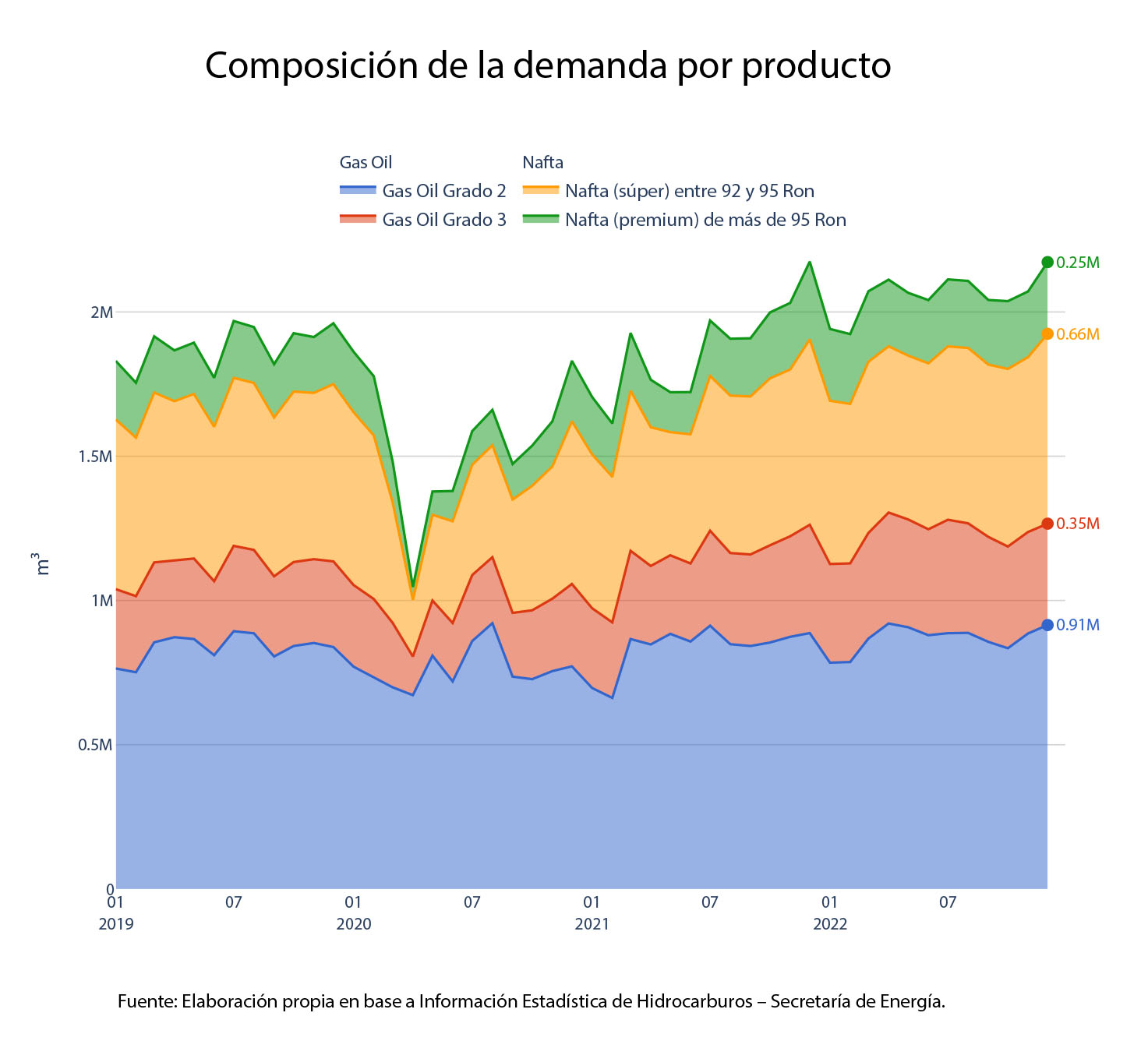

Cuando analizamos el consumo de combustibles líquidos vemos que en el agregado estamos en niveles máximos de consumos.

No obstante, y seguramente por un efecto precio, notamos que el aumento ha sido significativamente mayor en aquellos combustibles de menor grado (tanto en gasoil como en nafta) donde existe un subsidio de parte de las empresas hacia los consumidores.

Si comparamos con el mismo período del año 2019; es decir previo a la pandemia, el consumo agregado está actualmente un 11% por encima de aquel Gráfico 7.

Dinámica precio-costo de los servicios públicos

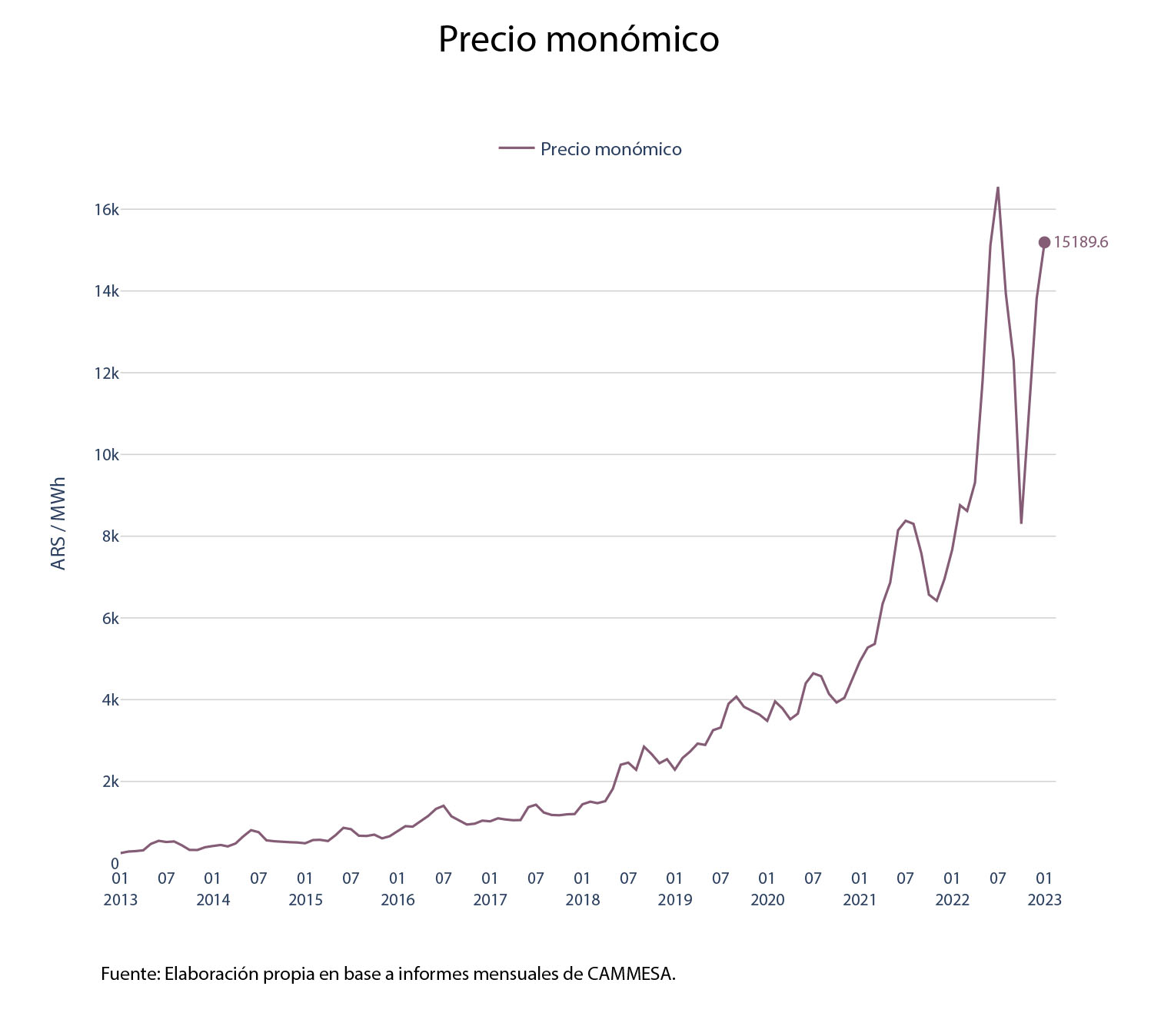

El precio monómico de la energía inició una nueva trayectoria ascendente luego de la caída del mes de octubre pasado. El dato de enero 2023 es el más alto de toda la serie histórica, aunque cabe aclarar que está expresado en pesos. Respecto a ese respiro que habáa dado en el mes de octubre, el nivel actual es un 83% superior. Si se computa en dólares el precio monómico actual supera al del año anterior en 6 US$/MWh, pero al ajustar por tipo de cambio, la suba está por encima del 100%, lo que no está muy alejado de la in ación de los últimos 12 meses Gráfico 8.

Tarifas

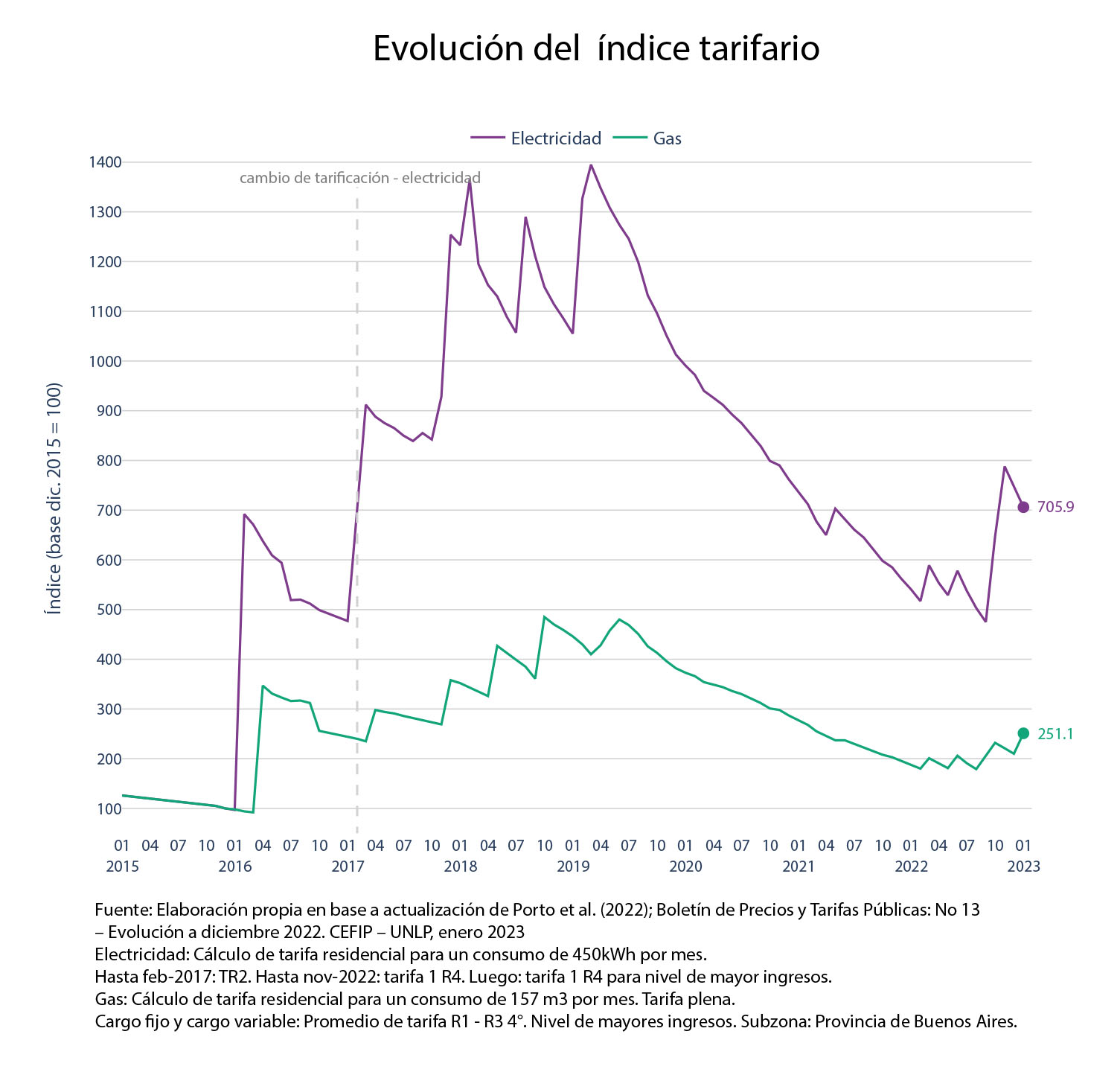

Para el mes de enero, el ENARGAS dispuso aplicar un incremento de la tarifa que se verá reflejado en las facturas que llegarán en el mes de marzo y que en términos reales representa un aumento del 20% para los consumidores que habitan en la provincia de Buenos Aires. En el caso de la electricidad la disminución en términos reales obedece a que no se produce en esa fecha una actualización tarifaria y, por lo tanto, se erosiona el valor de la tarifa al ritmo del aumento de los precios locales (6%) Gráfico 9.

Subsidios

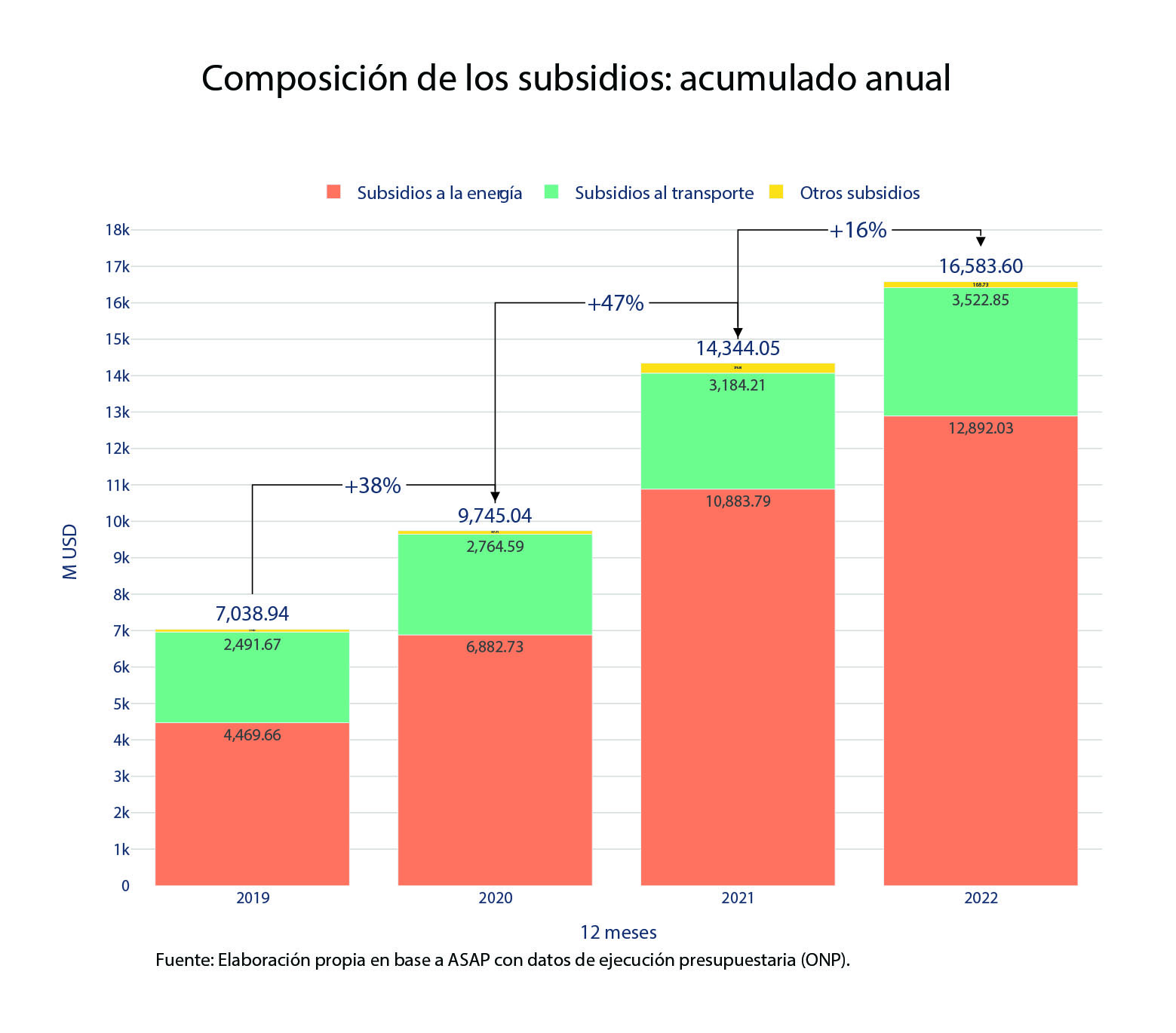

Habiéndose completado la estadística del año 2022 tenemos un nivel de subsidios a la energía del orden de 3 puntos porcentuales del PBI, lo que hace que, tomando el total de subsidios a la actividad económica, nos encontremos con un crecimiento de este total en 16% en dólares respecto del año 2021, lo cual extra limita las pautas jadas en el acuerdo con el FMI y genera una fuerte presión sobre las cuentas públicas Gráfico 10.

Crack spread

Aproximación a los márgenes de comercialización

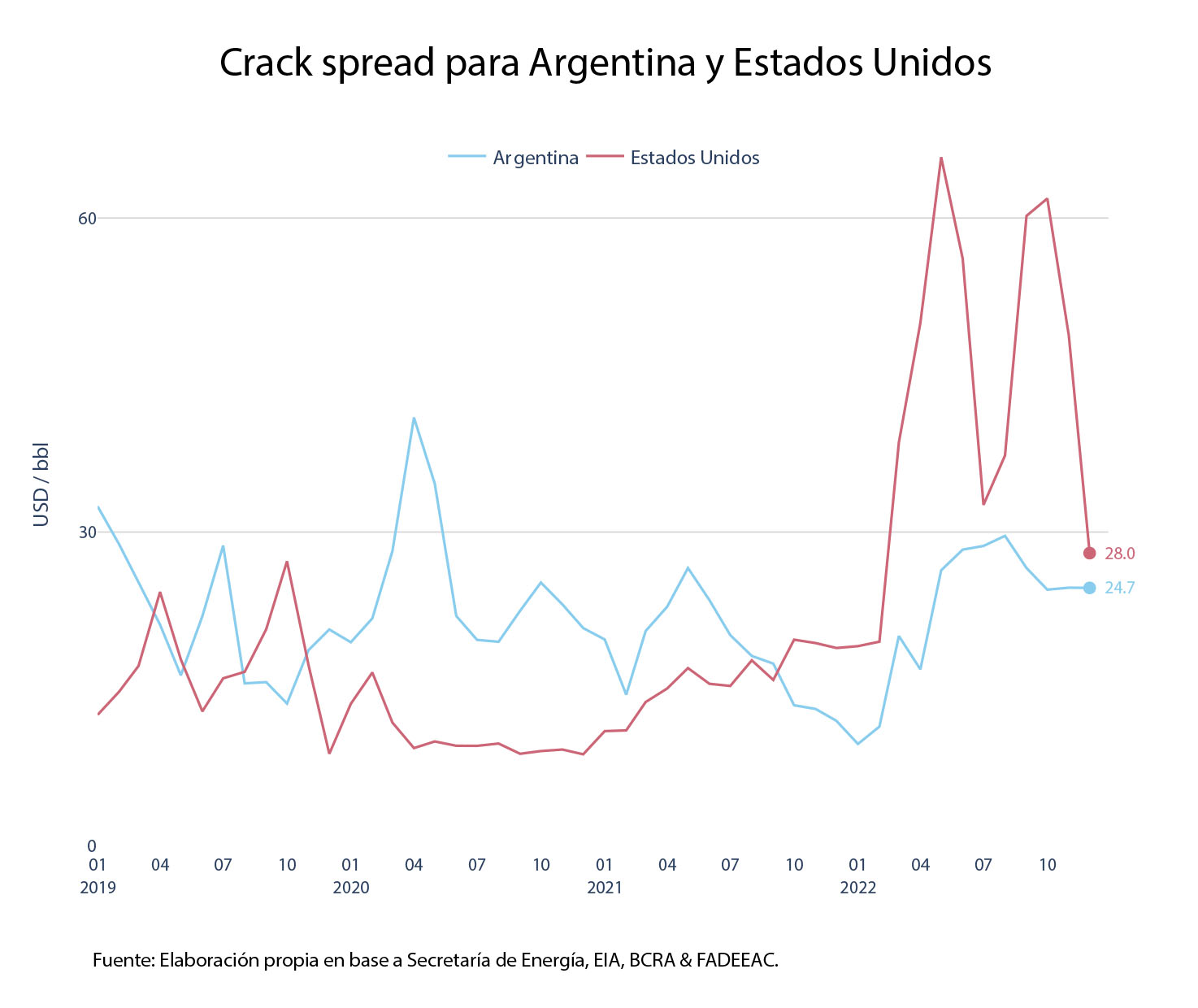

Como en anteriores informes, los márgenes de comercialización de las refinerías son calculados a partir del crack spread.

En este sentido, se evidencia una cuantiosa reducción de los márgenes de re no estadounidenses, que se redujeron un 55% desde un nivel casi-record de octubre, con fuertes caídas en noviembre y diciembre, hasta llegar a un valor de 28 US$ por barril; esto es 3 dólares por encima del margen local, que en términos históricos está aún por encima del promedio.

De esta manera el n del año 2022 muestra como prácticamente se alinearon los márgenes de los re nadores locales y los estadounidenses, donde la volatilidad ha sido mucho más elevada Gráfico 11.

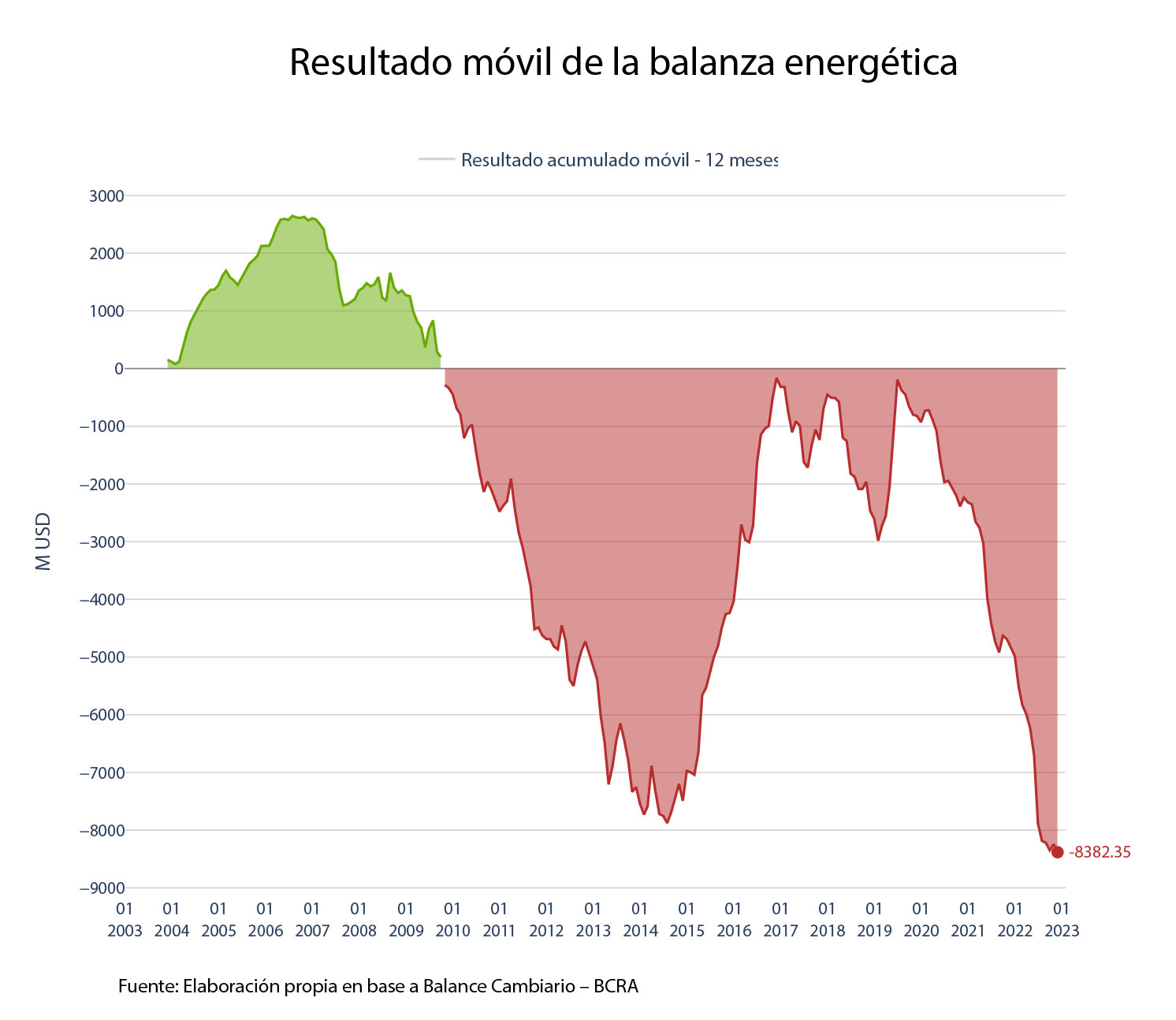

Análisis del balance cambiario-energético

El desbalance generado por el sector energético se sigue profundizando.

Hace 6 meses se había alcanzado un record histórico que continuó profundizándose mes a mes hasta diciembre.

De hecho, en diciembre 2015 el desequilibrio, que había sido record, se encontraba en 900 millones de dólares por debajo del de diciembre 2022, que roz ́o los 8400 millones de déficit.

Este déficit es de alguna manera “gemelo” al que mostramos en el caso de los subsidios, y obedece a la necesidad de importar a precios que están muy por encima de los precios y tarifas domésticas Gráfico 12.

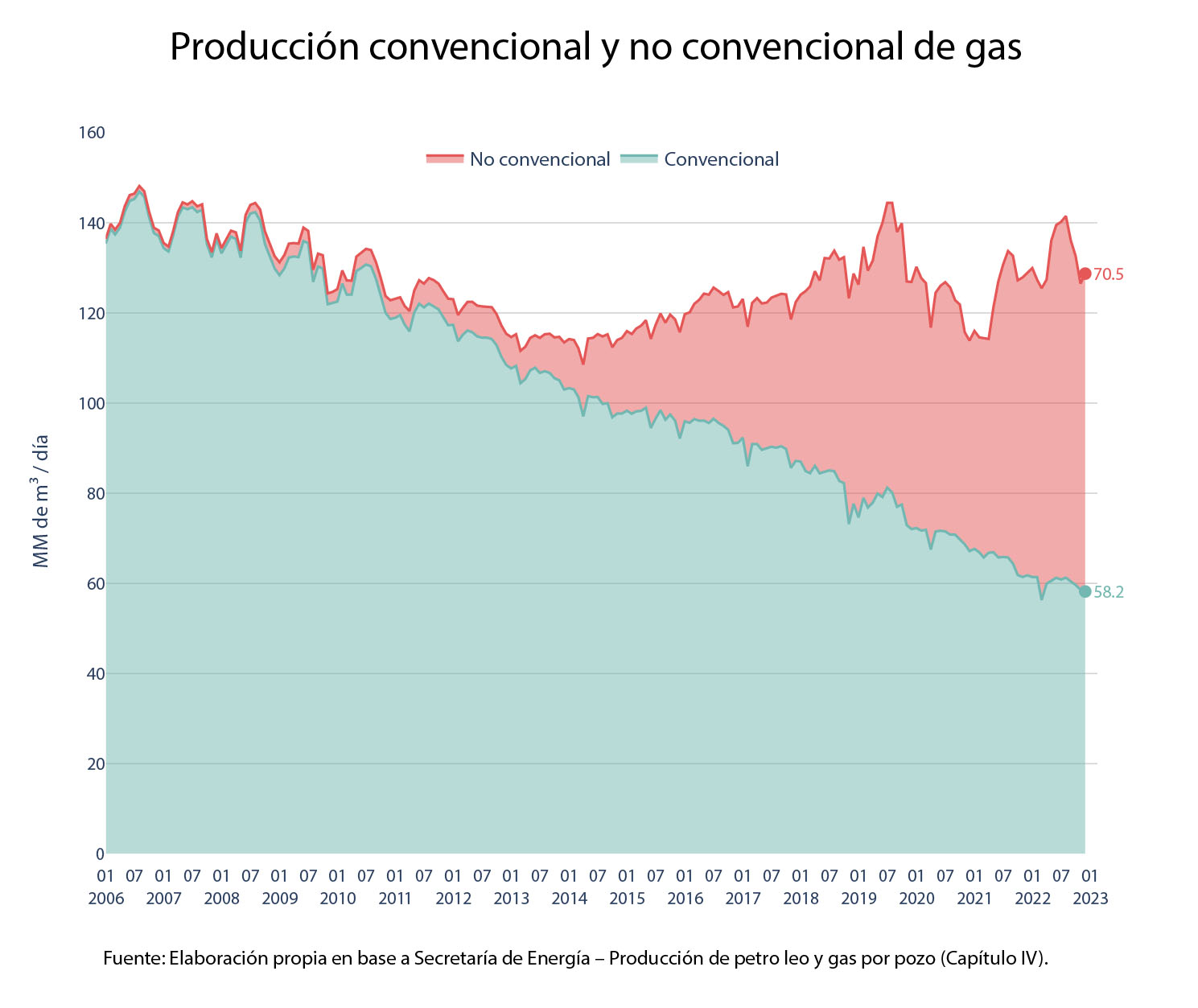

Producción convencional y no convencional

En el caso del gas natural, la declinación convencional comenzó bastante tiempo atrás, aunque si consideramos el último año la extracción No Convencional sólo se incrementó un 5%.

Actualmente el gas natural representa un 55% del total del gas extraído y a lo largo del año 2022 el aumento del No Convencional prácticamente compensó la caída del Convencional, con lo que la producción se mantuvo constante Gráfico 13.

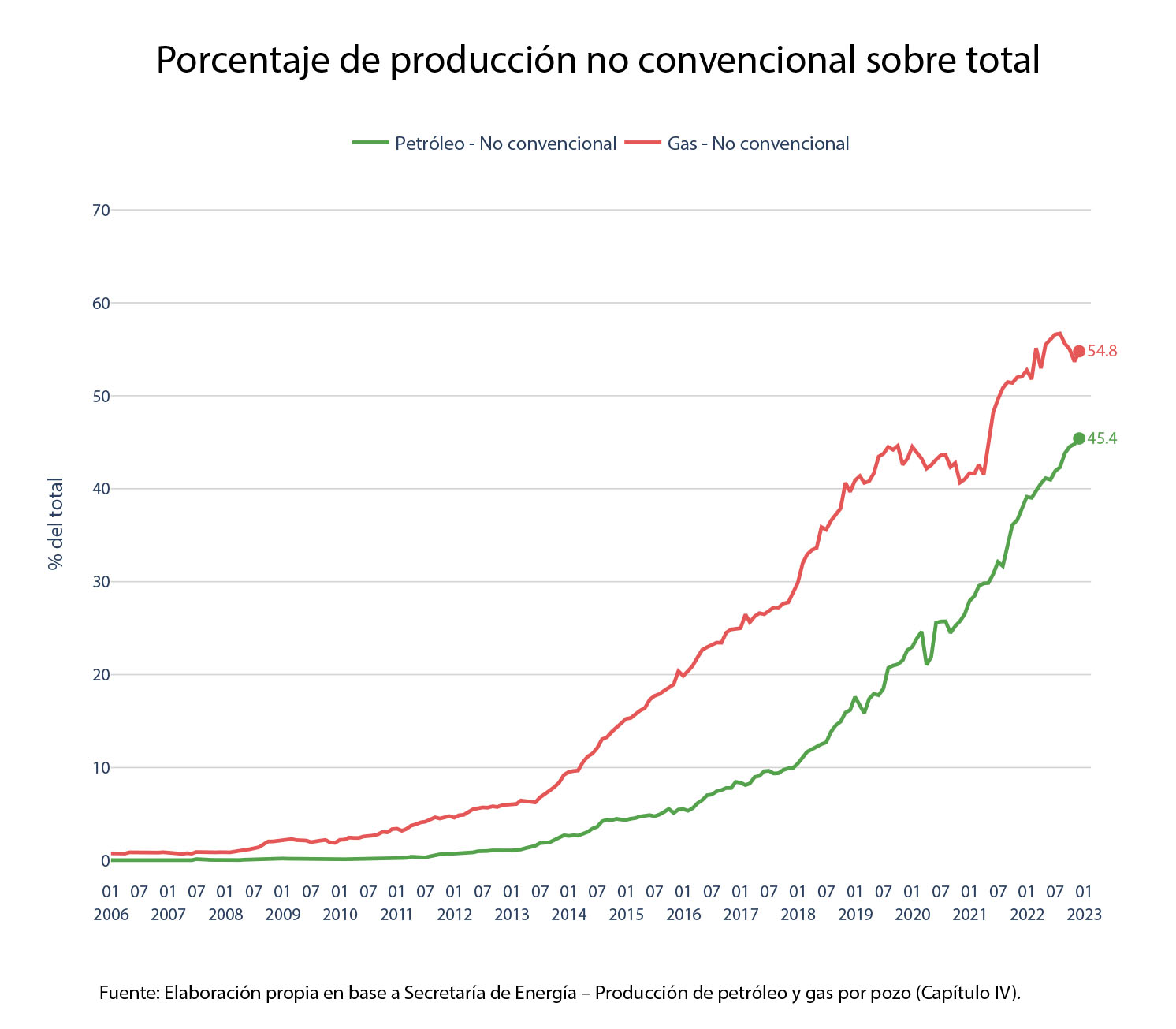

Las producciones convencionales de petróleo y gas continúan en declinación mientras las No convencionales siguen la senda alcista.

No obstante, esta divergencia está mucho más acentuada en el caso del petróleo.

Cuando comparamos contra diciembre 2022 vemos que la producción Convencional cayó un 2.3% mientras la No Convencional aumentó un 33%, generando una participación de este último tipo de extracción del 45%, cuando 12 meses atrás representaba un 38% Gráfico 14.

A continuación, se muestran los porcentajes de participación de la producción no convencional sobre el total producido Gráfico 15.

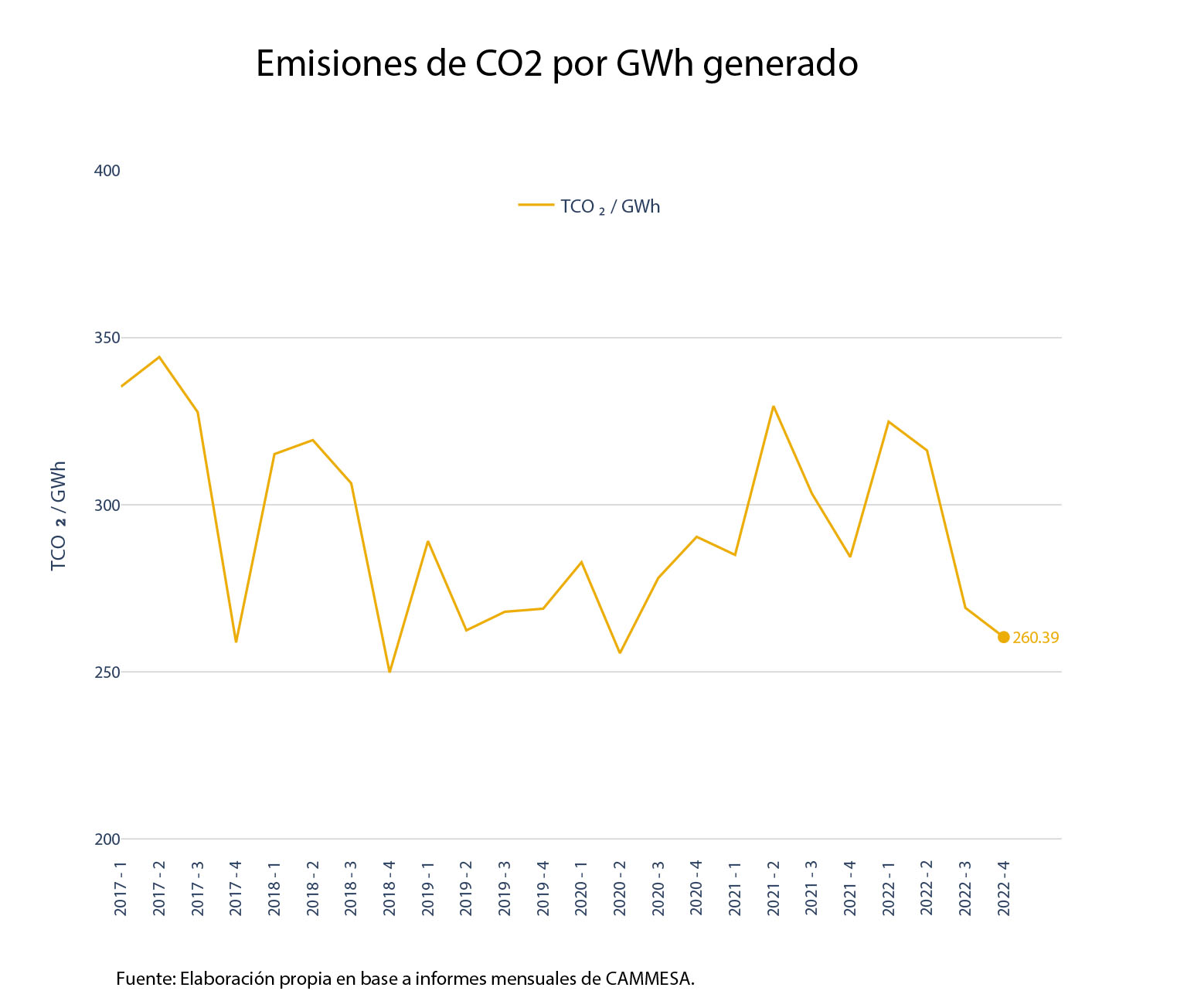

Emisiones de CO2

A continuación, se muestran los valores de las emisiones de CO2 por GWh generado por el sistema eléctrico hasta el 4to trimestre del año 2022 Gráfico 16.