EL nuevo concepto de seguridad energética para Argentina: una política pública capaz de trascender las coyunturas políticas

Editor

• Bookmarks: 37

• Bookmarks: 37

Una política pública que promueva la seguridad energética nacional deberá encontrar sustento en un marco regulatorio innovador en cuanto a las garantías a otorgar simultáneamente a los inversores y a los consumidores, nacionales e internacionales.

Esto requiere una revisión del histórico concepto de seguridad energética y la incorporación de incentivos para que todos los segmentos de la cadena de valor implementen tecnologías para hacer del gas natural un recurso efectivamente amigable con el ambiente, condición imprescindible para acceder a financiamiento internacional.

Según pasan los años…

En diciembre de 2018, en este mismo espacio, afirmábamos que la integración energética con los países vecinos constituiría una herramienta fundamental para el desarrollo de los yacimientos no convencionales de gas natural de Argentina, en tanto la demanda de exportación permitiría -en los meses de verano- mantener los niveles de producción requeridos por este tipo de explotación. Desde mediados de 2016, el Poder Ejecutivo nacional había vuelto a autorizar modestas exportaciones de gas a Chile, con el objetivo de mejorar la eficiencia del sistema gasífero regional mediante un régimen de asistencias recíprocas. Luego se fueron incorporando nuevas formas de intercambio, plasmadas en los sucesivos regímenes de autorización de exportaciones y en nuevos acuerdos con Chile. 1 y 2

Cuando se publicó el Anuario de Energía&Negocios 2019, ya se encontraba instalada la discusión sobre cómo nuestro país transitaría el camino hacia una economía neutral en emisiones de carbono. El Congreso Nacional acababa de aprobar la Ley No 27.520 de Presupuestos Mínimos de Adaptación y Mitigación al Cambio Climático Global. En esa oportunidad, identificamos cinco grandes ejes de contribución del gas natural a la transición energética: (i) la sustitución de combustibles fósiles con mayor factor de emisión en la generación eléctrica y en la industria; (ii) los desarrollos tecnológicos que dan lugar a la actividad de almacenaje como infraestructura para la optimización del sistema, incluyendo el ‘gasoducto virtual’; (iii) la expansión del gas natural como combustible vehicular en forma de GNC y GNL; (iv) la progresiva introducción del ‘gas verde’ (biogás, biometano) como combustible para tractores y maquinaria agrícola; y (v) la difusión del uso racional y eficiente a través de programas para el acceso efectivo de los usuarios a la información y del etiquetado de los artefactos a gas.3

A fines de 2019, a pesar de las dificultades macroeconómicas, las perspectivas geológicas y productivas de los yacimientos no convencionales de gas de Argentina seguían siendo muy alentadoras. Más allá de las cifras publicadas por la Energy Information Administration (EIA) de los Estados Unidos, que colocaron a Argentina en el podio mundial en cuanto a recursos técnicamente recuperables de shale gas, en apenas dos años (2017-2019) el yacimiento Fortín de Piedra aportó una producción de 17,5 MMm3/d (millones de metros cúbicos por día) adicionales, equivalentes al 13% de la producción total de gas de Argentina y al consumo de 2.300.000 hogares.

En 2020 la pandemia provocó una drástica disminución de la demanda de energía a nivel global, con la consecuente baja de los precios internacionales de gas y petróleo, y la incertidumbre acerca de la viabilidad financiera de la producción nacional. Sin embargo, se comprobó que -hasta tanto no exista una solución tecnológica y económica al problema de la intermitencia de las fuentes renovables- el gas natural puede asegurar energía firme a precios razonables para el país. En este sentido, a fines de octubre de 2020, el Decreto 892/2020 declaró de interés público nacional la promoción de la producción del gas natural argentino y aprobó el Plan Gas.Ar 2020-2024. Los incentivos de precio implementados durante 2021 lograron revertir la tendencia en la producción, aunque dejaron al descubierto las restricciones en cuanto a infraestructura de transporte y al financiamiento del sistema.

Respecto de la variable ambiental, un mes después de la aprobación del Plan Gas.Ar, el Decreto 1030/2020 aprobó la reglamentación de la Ley N° 27.520, dando impulso a la implementación del Plan Nacional de Adaptación y Mitigación. Argentina presentó su segunda Contribución Determinada a Nivel Nacional (NDC), cuyas metas fueron mejoradas en septiembre de 2021, en el marco de la Cumbre Latinoamericana sobre Cambio Climático. Con ello, nos hemos comprometido a reducir nuestras emisiones de gases de efecto invernadero (GEI) a 2030 de forma tal de no exceder las 349,16 MtCO2e. Esto implica una reducción de emisiones del 27,7% respecto de la NDC presentada en 2016.

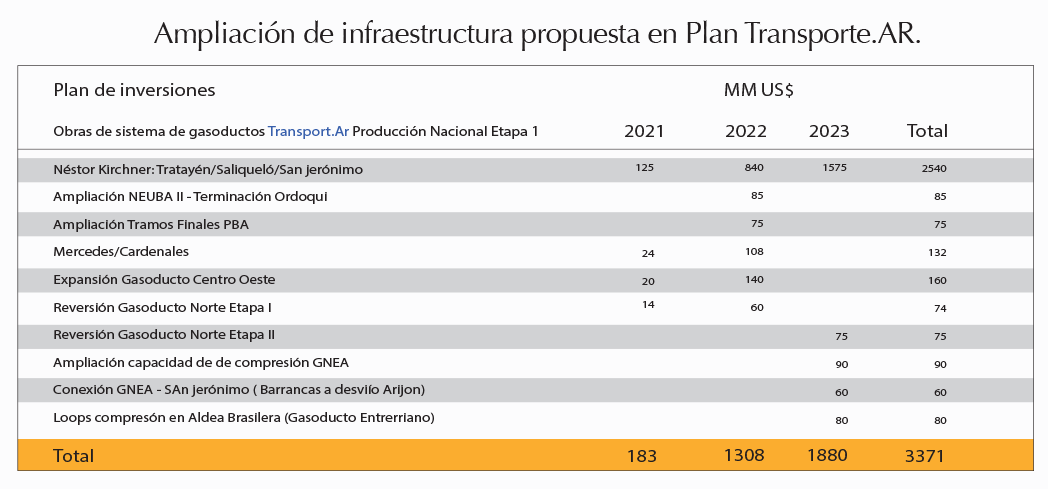

Fuente: Anexo Res. SE 1036/2021

Una política pública argentina: gas natural para la transición

A fines de octubre de 2021, mediante Resolución SE 1036/2021, la Secretaría de Energía aprobó los Lineamientos para un Plan de Transición Energética al 2030, que consolida al desarrollo del gas natural como uno de los ejes de la política pública de cara a la transición energética. La propuesta recoge, además, la alternativa tecnológica del hidrógeno, instalada globalmente y que -en su versión azul- presentaría una interesante complementariedad con nuestra infraestructura de gas natural, la existente y la que aún debería construirse para asegurar que la producción de los yacimientos no convencionales llegue a los principales centros de consumo de la región. En definitiva, a diciembre de 2021, la discusión acerca del rol del gas natural como combustible para la transición energética en Argentina parece zanjada. Se observa en este tema -y en al menos los últimos cinco años 4 - una continuidad entre las gestiones de gobierno. Con distintos enfoques acerca de cómo debería financiarse el sector, la política pública viene acompañando el desafío de desarrollar nuestras reservas no convencionales, antes de que un mundo totalmente electrificado nos encuentre con los recursos y su renta (la de los argentinos, la de nuestras provincias) bajo tierra.

Si existe un consenso que trasciende las coyunturas políticas, ¿qué nos está faltando para realizar los objetivos de una política energética formulada con la participación de los sectores productivos y que genera la expectativa de los usuarios de ver garantizado su derecho a una energía moderna y asequible?

La superación de las restricciones derivadas de nuestra macroeconomía excede las consideraciones de este artículo. Para resolver el déficit de infraestructura de transporte de gas, la Secretaría de Energía presentó un plan de inversiones en los sistemas de gasoductos, que se muestra en la siguiente tabla. La obtención de financiamiento genuino para estas ampliaciones guarda directa relación con el laberinto macroeconómico.

Sin embargo, en el plano de las definiciones normativas y regulatorias nos falta dar un paso importante y posible. Así como nos hemos puesto de acuerdo en la formulación de una política que compatibiliza el desarrollo gasífero con las metas de la descarbonización, deberíamos revisar el concepto de ‘seguridad energética’, a fin de adecuarlo a la “nueva normalidad” que plantean los reservorios no convencionales.

Un nuevo concepto de seguridad energética

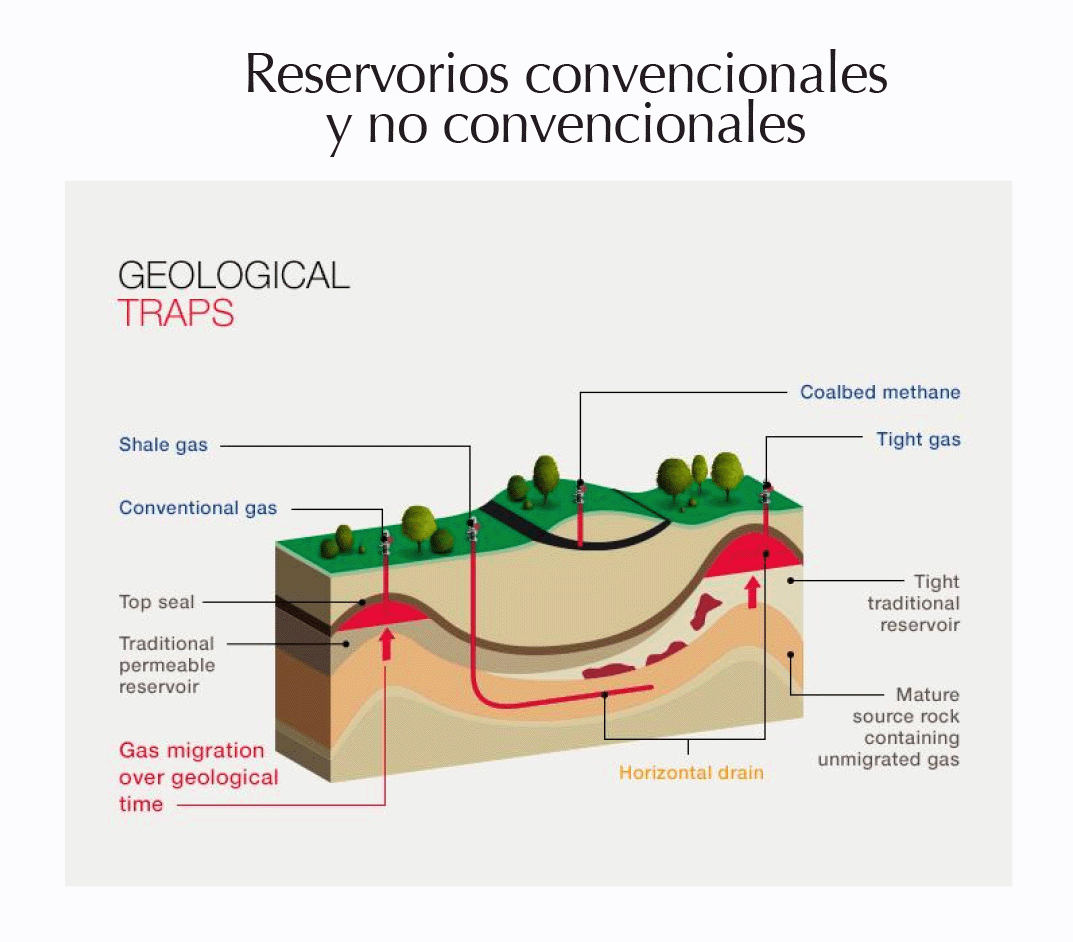

El nuevo concepto de seguridad de abastecimiento para Argentina tiene fundamentos físicos. A costa de una gran simplificación de la cuestión geológica, resulta clave explicar las diferencias entre reservorios convencionales y no convencionales. En los yacimientos convencionales, el gas procede de la roca madre y queda atrapado en los reservorios. Esto hace que su extracción sea más fácil y más rentable, aunque es más difícil encontrarlo por tratarse de pequeños volúmenes atrapados en la roca. Exceptuando las posibilidades del Mar Argentino, ya no se esperan hallazgos de grandes yacimientos convencionales en el país. Debido a tales características, mientras la producción provenía solamente de reservorios convencionales, resultaba estratégico observar y mantener una prudente relación entre reservas y producción (R/P), tal como lo recogían los reglamentos de autorización de exportaciones.

Fuente: TotalEnergies.com

En cambio, a partir del shale, la cantidad de recursos ya no es un problema. Una cuenta sencilla alcanza para demostrarlo. Los 774 TCF (trillones de pies cúbicos) informados por la EIA para Argentina en 2012 (o los 801.5 TCF informados en 2015) equivalen aproximadamente a 22.000 BCM (billones de metros cúbicos). Una producción de 200 MMm3/d representaría apenas 73 BCM por año; es decir, los 800 TCF cubrirían una producción de 300 años, momento en el cual se estarán utilizando -hace rato- otros recursos. Por eso, actualmente el desafío reside en el costo y en la logística para desarrollarlos. Cada locación en la que se produce shale gas equivale a la instalación de una industria: para que sea rentable, se necesita escala. Por eso, el gas abundante de Vaca Muerta requiere, para su desarrollo, la expansión de la petroquímica, la instalación de almacenamientos, la sustitución de GLP, el fomento de la exportación. Además de las cuestiones de escala, se espera que la curva de aprendizaje permita una competencia gas - gas que redunde en precios asequibles. De hecho, las últimas subastas de CAMMESA arrojaron un precio de gas de Argentina por debajo del valor en Henry Hub.

En resumen, teniendo reservorios no convencionales de la magnitud que tiene Argentina, la seguridad energética requiere de la escala que solo la exportación puede dar. El problema de la seguridad de abastecimiento ya no es cuidar la cantidad física de las reservas, sino asegurar la posibilidad de extracción. Y en lo que respecta a las regulaciones vigentes en materia de autorizaciones de exportación, el régimen actual de permisos no difiere en esencia de la normativa que regía en 2004, cuyo foco estaba puesto en la prioridad de abastecimiento interno basada en una relación reservas / producción propia de los recursos convencionales. Tal enfoque jurídico difícilmente permita desarrollar un mercado exportador necesitado de grandes inversiones.

Una política pública que promueva la seguridad energética nacional deberá encontrar sustento en un marco regulatorio innovador en cuanto a las garantías a otorgar simultáneamente a los inversores y a los consumidores, nacionales e internacionales. Hoy estamos debatiendo en el Congreso un proyecto de Ley de Promoción de los Hidrocarburos. Se plantea la oportunidad de revisar el histórico concepto de seguridad energética y, al mismo tiempo, incorporar incentivos para que todos los segmentos de la cadena de gas natural implementen tecnologías para la detección y reducción de emisiones de metano; la captura, almacenamiento y uso del dióxido de carbono; y otras prácticas recomendadas para hacer del gas natural un producto efectivamente amigable con el ambiente, condición imprescindible para acceder a financiamiento internacional.

Finalmente, para la creación y expansión de un mercado regional de gas -además de adecuar la regulación de los permisos de exportación al nuevo concepto de seguridad energética- cabría retomar la iniciativa regulatoria e institucional conocida como Red de Gasoductos del Sur, adaptada a los avances tecnológicos como la incorporación de infraestructura de licuefacción y regasificación, y la interacción con las fuentes renovables de energía. La existencia de reglas comunes vinculantes y de una institucionalidad supranacional mínima, que permita anticipar y resolver eventuales conflictos entre los gobiernos y los titulares de las transacciones internacionales, resultan claves para pasar de la mera interconexión a la integración energética regional.

*Abogada, Politóloga, Magister en Energía CEARE - UBA

1 Conf. Decreto 893/2016, Res. MINEM 8/2017, Decreto 298/2017, Decreto 962/2017, Res. ME 104/2018, 28º Protocolo Adicional al Acuerdo de Complementación Económica No 16 con Chile (ACE 16) del 07/12/2017, 30º Protocolo Adicional al ACE 16 del 26/04/2018 y 31º Protocolo Adicional al ACE 16 del 22/08/2019.

2 La vuelta a la integración gasífera en la era del shale gas, Energía & Negocios, Anuario 2018, pp. 34-37.

3 La contribución del sector en la era de la transición energética, Energía&Negocios, Anuario 2019, pp. 18-25.

4 Desde 2016 hasta el presente, si se contempla la vuelta de las exportaciones; e incluso desde 2012 si se toma como punto de partida el primer Plan Gas.