Argentina y la transición energética mundial: Hidrógeno de bajas emisiones y combustibles sintéticos

Editor

• Bookmarks: 18

• Bookmarks: 18

“Pencroff, le pregunto al ingeniero Ciro Smith que pasaría si el comercio y la industria norteamericana se quedaran sin carbón. “¿Qué es lo que van a quemar en lugar de carbón?”, preguntó Pencroff. “Agua”, exclamó Smith, ante la sorpresa de todos. Smith procedió entonces a explicar su idea: “La electricidad ha permitido descomponer el agua en sus elementos primitivos, lo cual hará que se convierta en una fuerza poderosa y manejable […]. Si, amigos míos, creo que algún día se empleará agua como combustible, que el hidrógeno y el oxígeno de los que está formada, usados por separado o en forma conjunta, proporcionarán una fuente inagotable de luz y calor, de una intensidad de la que el carbón no es capaz […]. El agua será el carbón del futuro”.

La Isla Misteriosa. Julio Verne (1874)

En 1874, el popular escritor Julio Verne en una curiosa novela titulada La Isla Misteriosa, anticipó en 150 años la aparición del hidrógeno como un vector energético clave de la Transición Energética mundial. El genial escritor se dio cuenta del carácter no renovable del carbón (y así se origina el texto citado más arriba en la novela) y de las posibilidades del hidrógeno obtenido a partir de la electrólisis del agua, como una fuente prácticamente inagotable de energía limpia. El hidrógeno tiene la gran ventaja respecto de los combustibles fósiles que genera energía sin producir CO2 y, por lo tanto, sin incidir en los efectos devastadores del cambio climático.

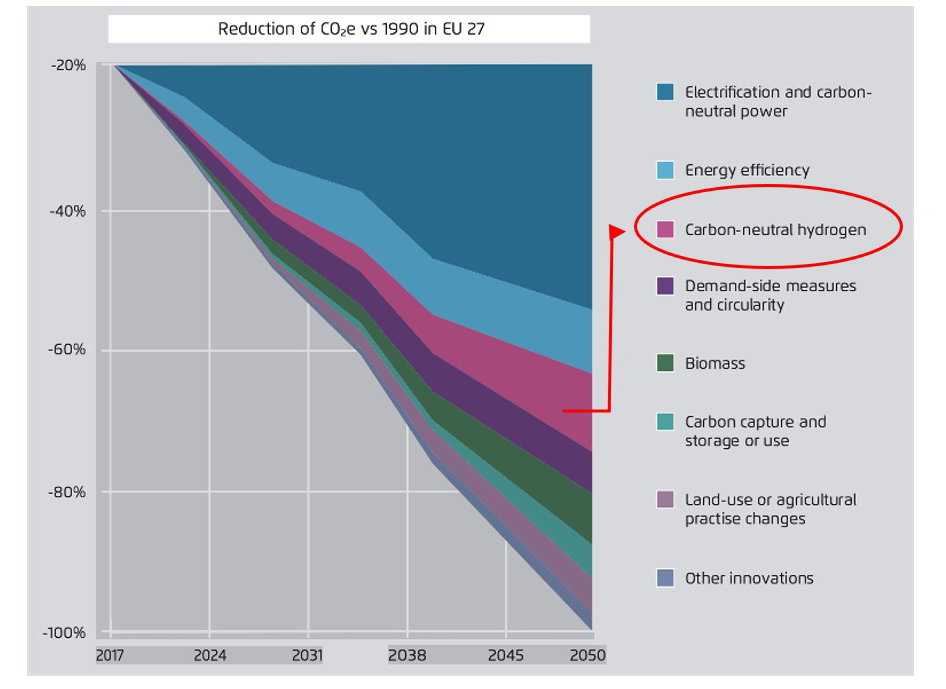

En julio de 2020, la Unión Europea adoptó su Estrategia del Hidrógeno, con el objetivo de acelerar el desarrollo del hidrógeno de bajas emisiones como uno de los pilares de la transición hacia un sistema energético climáticamente neutro para 2050. Según muestra la Fig. 1, el hidrógeno ocupa el tercer lugar entre las medidas de mitigación del Cambio Climático a adoptar por la Unión Europea, por detrás de la eficiencia energética y de la electrificación directa. El hidrógeno de bajas emisiones resultará competitivo en aquellos sectores en los que la electrificación directa es técnicamente imposible o demasiado costosa.

en las metas de descarbonización de la Unión Europea.

Fuente: Agora Energiewende (2021)

El hidrógeno no es una fuente de energía sino un transportador de energía, es decir que su rol potencial tiene similitudes con la electricidad. Como la electricidad, el hidrógeno puede ser producido con distintas fuentes energéticas y tecnologías.

La principal diferencia entre el hidrógeno y la electricidad es que el hidrógeno transporta energía química y no electrones. La energía química es atractiva porque puede ser almacenada y transportada de una manera estable como se hace hoy con el petróleo, el carbón, la biomasa o el gas natural.

Debido a su naturaleza molecular, el hidrógeno puede combinarse con carbono o nitrógeno para producir combustibles hidrogenados que son más fáciles de manipular y pueden usarse como “feedstock” en la industria, ayudando a reducir las emisiones de carbono de sectores donde la electrificación no es posible.

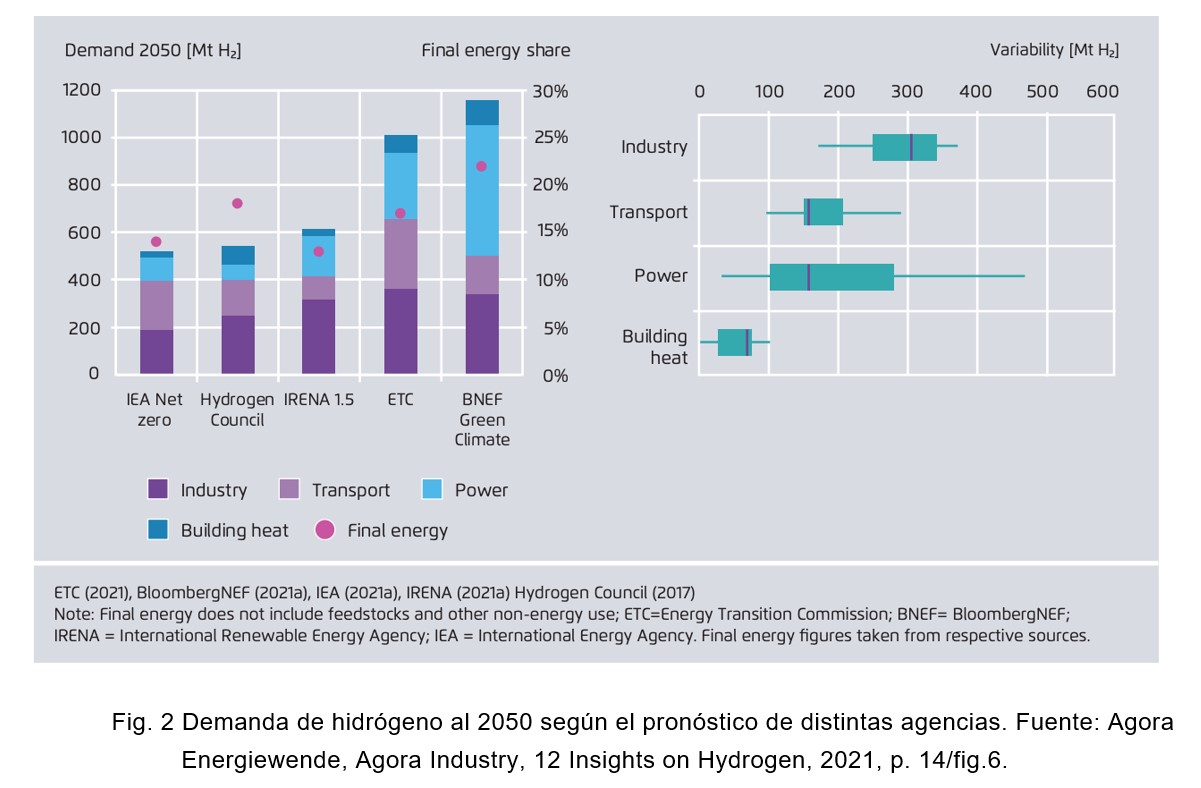

De allí que el hidrógeno es considerado esencial para alcanzar el objetivo de emisiones netas cero al 2050, especialmente por su utilización en los procesos industriales reemplazando al gas natural (especialmente en fertilizantes y acero), en la fabricación de combustibles sintéticos para aviación y barcos y en el almacenamiento y generación posterior de energía, como se muestra en la Fig. 2.

En dicha figura, a la izquierda, se pueden ver 5 pronósticos de demanda de hidrógeno al 2050 que van desde los 600 a los 1,200 Millones de toneladas anuales de hidrógeno. En la misma figura, a la derecha, se puede ver que se asignan unos 300 Millones de toneladas a las actividades industriales, unos 150 Millones de toneladas para su uso en el transporte donde las baterías no son posibles (aviones, barcos), 150 Millones para almacenamiento y generación de energía y unos 80 Millones para la calefacción de edificios.

Dos aspectos del hidrógeno constituyen ventajas claves para nuestro país como veremos más adelante:

1) producir hidrógeno por electrólisis requiere una gran cantidad de energía (se necesitan unos 55 kWh de energía para producir 1 kg de hidrógeno) y

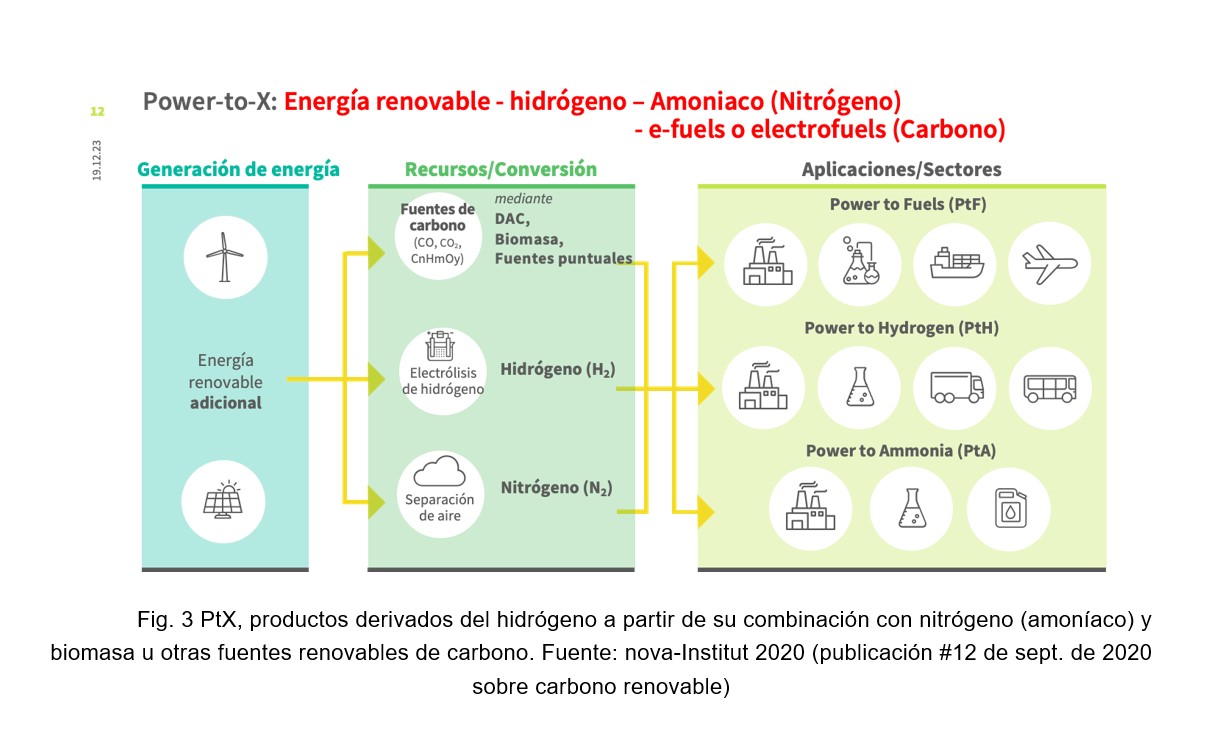

2) el hidrógeno es el elemento más liviano de la Tabla Periódica y por lo tanto no es viable sus exportación directa sino que para su exportación a grandes distancia se requiere hacerlo en forma de alguno de sus derivados industriales llamados PtX por el inglés, “Power to X” (Fig. 3), donde X es alguno de los subproductos del hidrógeno como son el amoníaco, el metanol, el combustible de aviación llamado SAF (“Sustainable Aviation Fuel”), etc.

Respecto del punto 1), se desprende la necesidad utilizar cantidades gigantescas de energías renovables. Por ejemplo, para producir 500 Millones de toneladas de hidrógeno verde en el año 2050 se requerirían 27,500 TWh de electricidad, es decir duplicar toda la generación de energía mundial de todas las fuentes del año 2020 (27,000 TWh) pero con energía solar o eólica. La producción mundial del año 2020 de renovables fue de 3,600 TWh, por lo cual se debería multiplicar por 8 el parque actual eólico y solar solo para la producción de hidrógeno. A su vez, esto requiere una enorme cantidad de espacio.

Desde el punto de vista del costo, la componente principal de producción de hidrógeno es el precio de la energía renovable. De allí, que su producción se concentrará en aquellos lugares con las mejores condiciones para la generación eólica y solar. Desde el punto de vista ambiental, el agua requerida para su producción no necesita ser agua dulce. Es posible utilizar agua de mar sin que los costos de producción se incrementen significativamente.

Respecto del punto 2), aquellos países que por sus características estén en mejores condiciones de producir hidrógeno, en forma natural van a ver desarrollarse alrededor de los electrolizadores una nueva industria “hidrogenoquímica”, de la misma manera que en el pasado los polos petroquímicos se desarrollaron alrededor de la industrialización de los hidrocarburos.

Las ventajas comparativas de Argentina

Argentina cuenta con las mejores condiciones mundiales para la producción de energía eólica y solar a gran escala, lo cual es una condición para la producción competitiva de hidrógeno y sus subproductos.

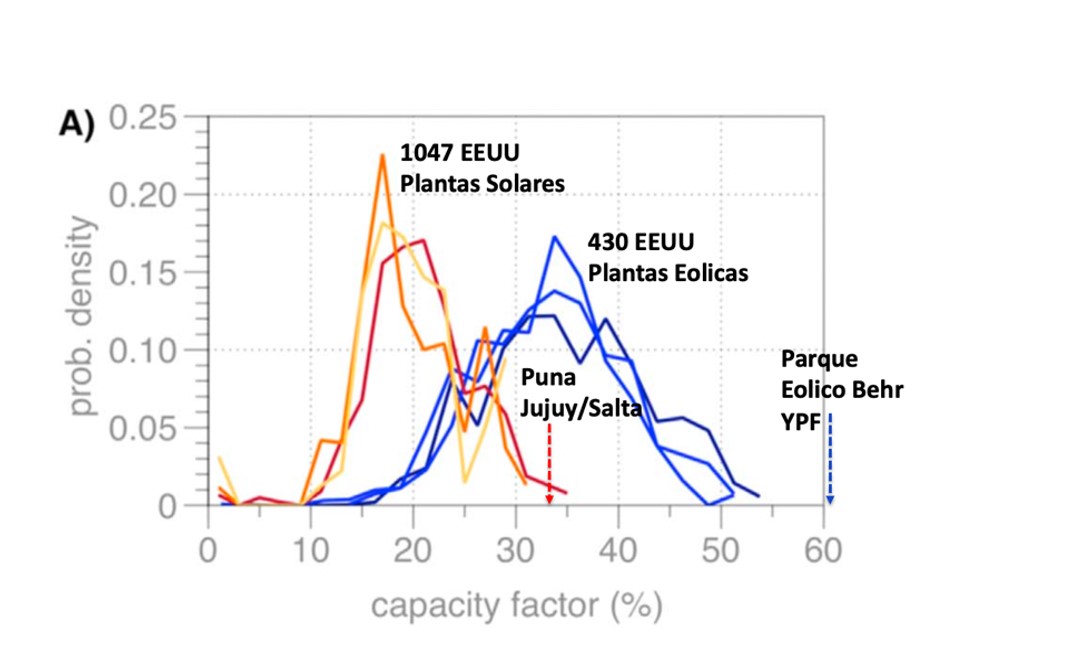

Para cuantificar esta aseveración se muestra en la Fig. 4 la distribución de los factores de utilización de 1047 plantas solares de los EEUU en distintos años comparada con los factores de utilización de las recientes plantas solares construidas en Cauchari (Jujuy – 300 MW) y Olacapato (Salta – 208 MW) a 4200 y 4000 metros de altura respectivamente.

Mientras que el factor de capacidad promedio de las plantas de EEUU es de algo más del 15%, las plantas solares argentinas superan factores de utilización del 36%. Esto significa que considerando una inversión de unos 1,300 USD/kW y los costos operativos, las plantas solares argentinas pueden generar electricidad a unos 39 USD/MW1 , un costo mucho más bajo a igualdad de costo de capital que el de otros países del mundo.

Las ventajas de la generación eólica en Argentina son todavía mayores.

En el año 2020, en el Parque Eólico Manantiales Behr (Chubut) de YPF con 30 aerogeneradores y 99 MW de capacidad instalada se midió un factor de utilización promedio anual del 60.3%, muy superior a las plantas eólicas de EEUU (ver Fig. 4). Es decir que, con un costo de construcción de 1050 USD/kW, se puede producir energía eólica a un costo de 26 USD/MWh2, uno de los costos de generación de energía más bajo del mundo.

Fig. 4 Distribución de factores de capacidad de las plantas solares y eólicas en EEUU. Comparación con plantas de Argentina. Fuente: “Observation-based solar and wind power capacity factors and power densities”. Lee M Miller and David W Keith (2018) Environ. Res. Lett. 13 104008

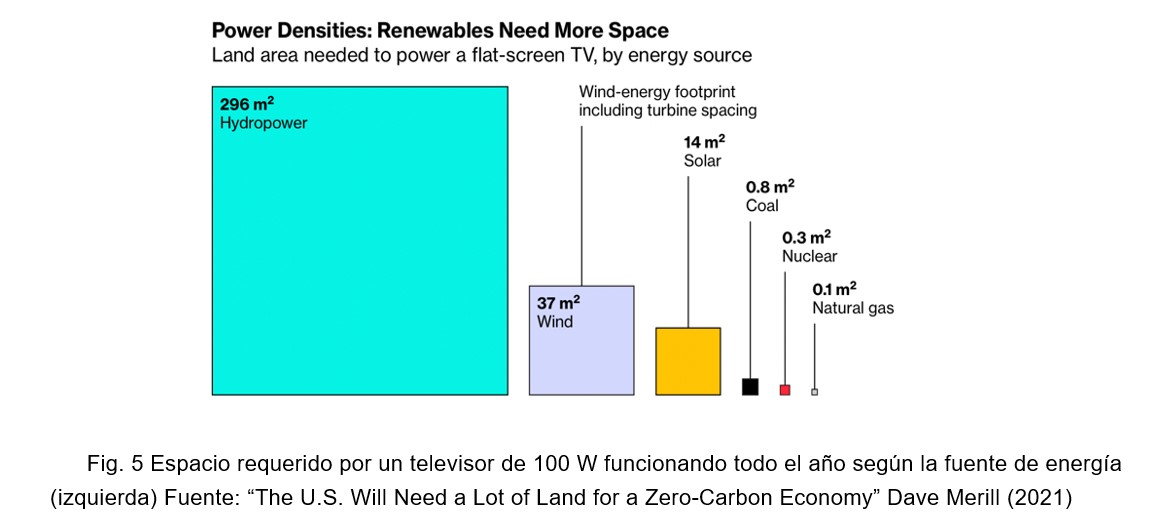

Por otra parte, no se puede perder de vista la gran necesidad de espacio de las energías renovables en comparación con las centrales térmicas o nucleares (Fig. 5).

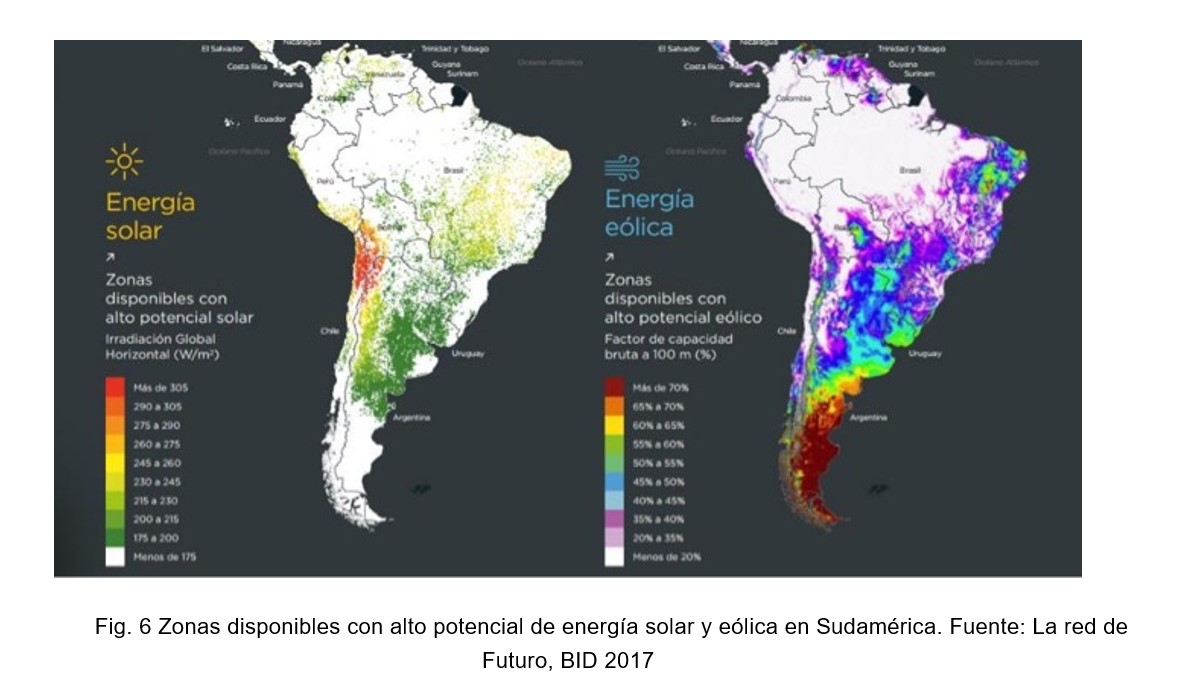

Esta es una gran limitación a la que se enfrenta actualmente el continente europeo y el sudeste asiático. Como se muestra en la Fig. 6, la Patagonia argentina tiene no solo las mejores condiciones en cuanto a factor de capacidad de los recursos eólicos de Sudamérica sino también amplios espacios vacíos para la distribución de los aerogeneradores. Estas condiciones hacen del país uno de los potenciales exportadores de hidrógeno y sus derivados más atractivos del mundo.

Contando con energía eólica a muy bajo costo, amplios espacios vacíos (la energía eólica requiere terreno despejado y en promedio unos 0.35 km2/MW), disponibilidad de agua para la electrólisis y acceso directo al mar para la exportación, la Patagonia argentina es uno de los mejores lugares del mundo para producir hidrógeno “verde”.

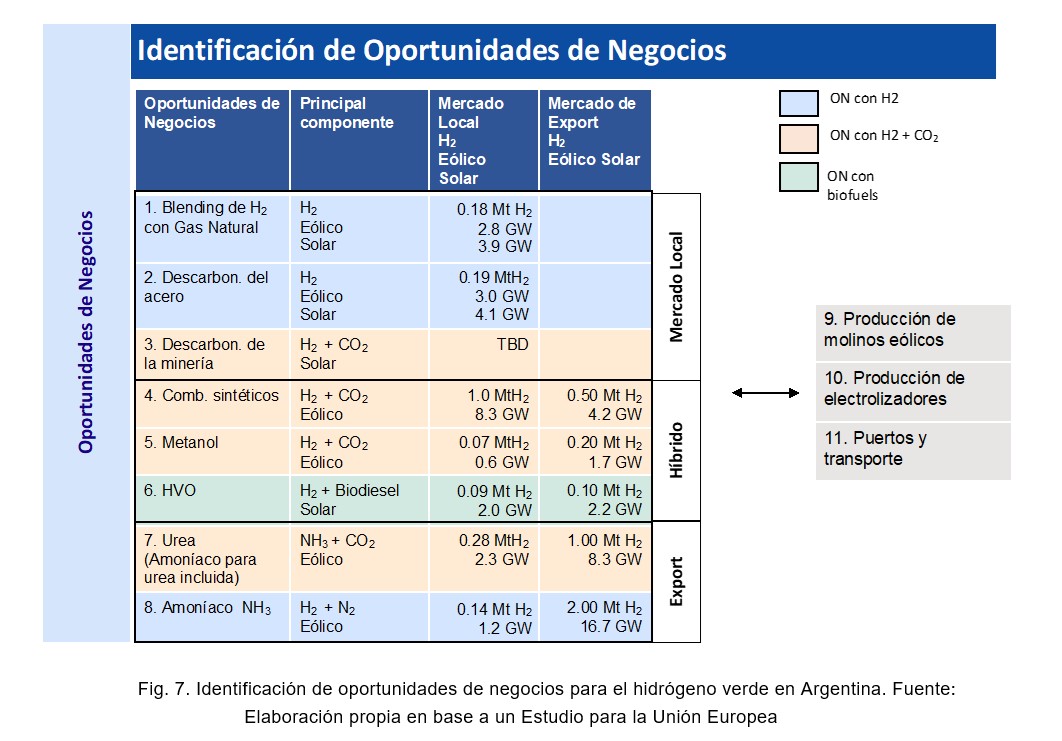

En un estudio realizado en el año 2023 para la Unión Europea sobre las oportunidades de negocios para el hidrógeno verde en Argentina se detectaron 8 mercados principales: el “blending” del H2 en la corriente de gas natural, la descarbonización del acero, la descarbonización de la minería, los combustibles sintéticos, el metanol, el HVO y SAF, los fertilizantes (amoníaco o urea) y el amoníaco como vector de exportación de hidrógeno (Fig. 7).

En dicha figura se indican en color celeste las oportunidades de negocios en base a hidrógeno solamente o con nitrógeno, en naranja los productos que combinan el hidrógeno con alguna forma sustentable de carbono y en verde las oportunidades de negocios que implican la combinación de hidrógeno y biocombustibles. En la tercera y cuarta columna de la Fig. 7, se muestran el potencial estimado de la demanda de hidrógeno y los recursos de potencia eólica y solar requeridos en cada caso.

El potencial total de demanda local estimado en ese estudio al 2050, fue de unos 2 Millones de toneladas/año para el mercado local y de unos 4 Millones de toneladas/año para exportación. Con un costo del hidrógeno verde al 2050 de 2 USD/kg, esto representa 4,000 MMUSD/año para el mercado local y 8,000 MMUSD/año de exportaciones solo por el hidrógeno, sin contar el valor agregado de la exportación en forma de fertilizantes o combustibles sintéticos.

Como se mostró en la Fig. 2, los pronósticos más conservadores señalan una demanda mundial de unos 600 MMton/año de H2 verde para el 2050. Debido a los problemas de espacio de grandes demandantes como Europa, Corea y Japón se espera que exista un importante comercio internacional de H2. Si Argentina captara solo el 2% del mercado mundial, significaría unos 6 MMton/año de H2 en el año 2050.

Es decir, una necesidad de 300 TWh de energía o unos 57 GW de potencia eólica con el factor de uso de la Patagonia. Se pueden comparar esos números con toda la producción de electricidad de Argentina de todas las fuentes en el año 2020 (142 TWh) o los aproximadamente 3.5 GW de potencia eólica y solar instalada en el país hasta ese año. Es decir, que satisfacer esa demanda potencial implicaría en unos 30 años multiplicar por 16 la potencia renovable actual y más que duplicar toda la producción de electricidad de hoy de todas las fuentes. Ese nivel de exportación de hidrógeno a precios de 2 USD/kg representa unos 12,000 MMUSD/año. Si se considera que probablemente se exporten subproductos del hidrógeno como amoníaco, fertilizantes y combustibles sintéticos ese número sería mucho mayor.

En efecto, debido a los elevados costos de exportación de H2 por su baja densidad energética, resultaría más conveniente para los países consumidores industrializar el H2 en origen e importar sus derivados (amoníaco, fertilizantes, metanol, e-fuels). De esta manera la industrialización en Argentina estaría asegurada, implicando una mayor exportación de valor agregado y una imponente generación de empleo local, especialmente calificado.

Al mismo tiempo, la necesidad de contar con 57 GW de potencia eólica requerirán del orden de los 10,000 aerogeneradores y una enorme producción de electrolizadores, indicando que posiblemente resulte también conveniente para los inversores su producción en el país. A esto habría que sumar la necesidad de puertos de exportación, rutas y servicios, así como redes eléctricas y ductos de dióxido de carbono.

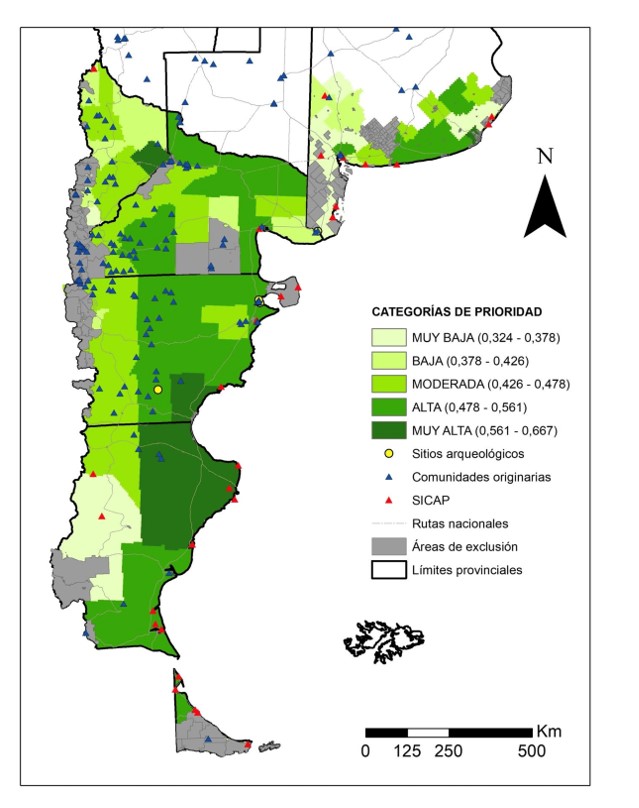

Es importante señalar que en septiembre de este año 2023, la Secretaría de Asuntos Estratégicos publicó documentos de gran importancia para el desarrollo del hidrógeno. Por un lado, la “Estrategia Nacional para el Desarrollo del Hidrógeno” y, por otro, los primeros resultados de la “Evaluación Ambiental Estratégica”.

En la “Estrategia Nacional para el Desarrollo del Hidrógeno” se presentan cinco planes de acciones a priorizar en materia de habilitadores regulatorios, desarrollo de proveedores, formación y empleo, infraestructura y creación de mercados. Por su parte, los primeros relevamientos correspondientes a la Evaluación Ambiental Estratégica (EAE), confirman que -en la medida en que se respeten los criterios de sostenibilidad ambiental y social- los proyectos de hidrógeno serán bien recibidos por las comunidades locales.

A su vez, como se muestra en la Fig. 8, los espacios resultantes con prioridad alta y muy alta para su utilización en la producción de hidrógeno abarcan una enorme superficie del territorio patagónico.

Se desprende de los análisis realizados en este trabajo que la Patagonia argentina podría convertirse en un polo mundial de producción de hidrógeno y sus derivados, con exportaciones del orden de los 12,000 MMUSD anuales, con 10,000 aerogeneradores distribuidos en su inmensa superficie implicando inversiones del orden de 60,000 MMUSD solo en molinos, con nuevos puertos e industrias para la producción de amoníaco, metanol y otros combustibles sintéticos, con las universidades y escuelas técnicas locales involucradas en el desarrollo de la ciencia, la tecnología y la educación. De esta manera, con el hidrógeno y sus derivados, al igual que con el gas natural, los minerales estratégicos, el litio, las baterías y los autos eléctricos, la Argentina puede convertirse en un país clave de la Transición Energética Mundial.

* Ingeniero FIUBA (Vicedecano) y CEARE (Presidente)

NOTA

1 En los análisis de costos de este trabajo se han considerado en todos los casos un costo de capital WACC del 7.9% en dólares (basado en una composición 60% deuda y 40% “equity” con 8% de costo de deuda, 12% de costo de capital propio y 35% de impuesto a las ganancias).