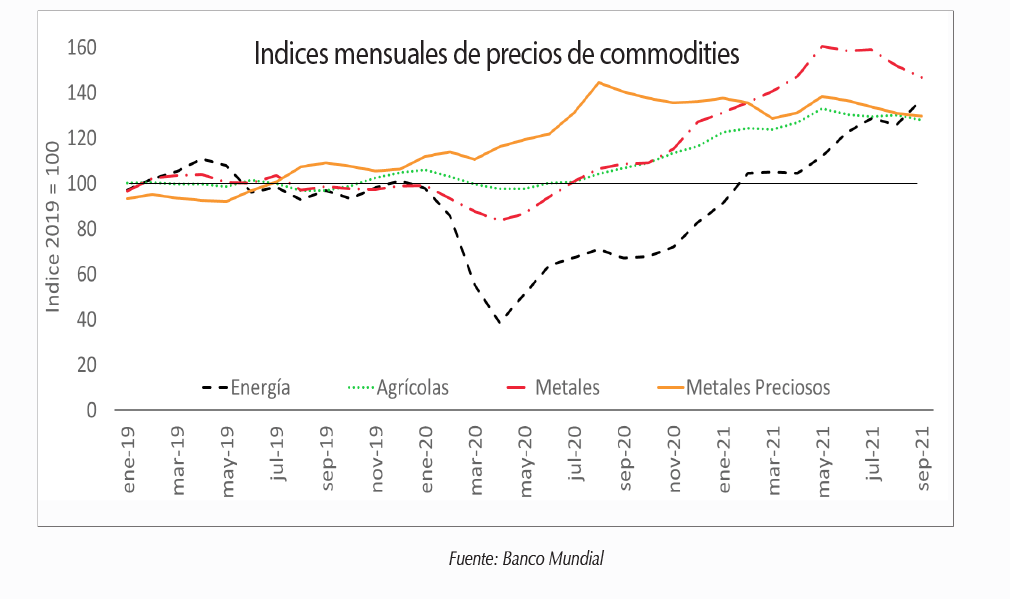

El 2021 nos ha dejado varias lecciones. Los mercados minerales se han desacoplado por primera vez, al menos en las 4 recesiones globales previas, de los ciclos bajistas que caracterizan períodos de demanda deprimida. Varios factores se conjugaron en este sentido: los lockdowns produjeron restricciones en la oferta, las cadenas logísticas se resintieron pero el mayor impulso estuvo dado por la rápida reacción china que ya desde el segundo trimestre del 2020 entró en un sendero de crecimiento a contramano de lo que ocurría en las economías norteamericana y europeas.

Sí, en esta oportunidad, aún en el contexto de catástrofe económica y humanitaria que significó la pandemia, los principales mercados minerales se fortalecieron. No estamos hablando sólo del metal dorado, cuyo valor de refugio lo instala como vedette de todas las crisis, hemos visto al cobre, al hierro, a la plata y al litio, entre otros en un rally alcista que los llevó a valores récord o muy por encima del valor evidenciado en el lustro previo. El litio, de hecho, llegó a superar los picos históricos y al cierre de estas líneas aún mantiene una cotización robusta.

Otra de las lecciones ha sido la resiliencia de la industria y la capacidad de adaptarse al cambiante escenario geopolítico. Las restricciones comerciales impuestas por China a Australia para la importación de su carbón, por las tensiones diplomáticas o la incertidumbre política en Chile y Perú, países que explican cerca de la mitad de la oferta primaria de cobre, son algunos de los aspectos que dotan de mayor volatilidad a los mercados y prueban que la oferta y la demanda siempre ajustan por precios o cantidades. Y los precios al alza sientan muy bien a los países que pueden mantener o mejorar cantidades.

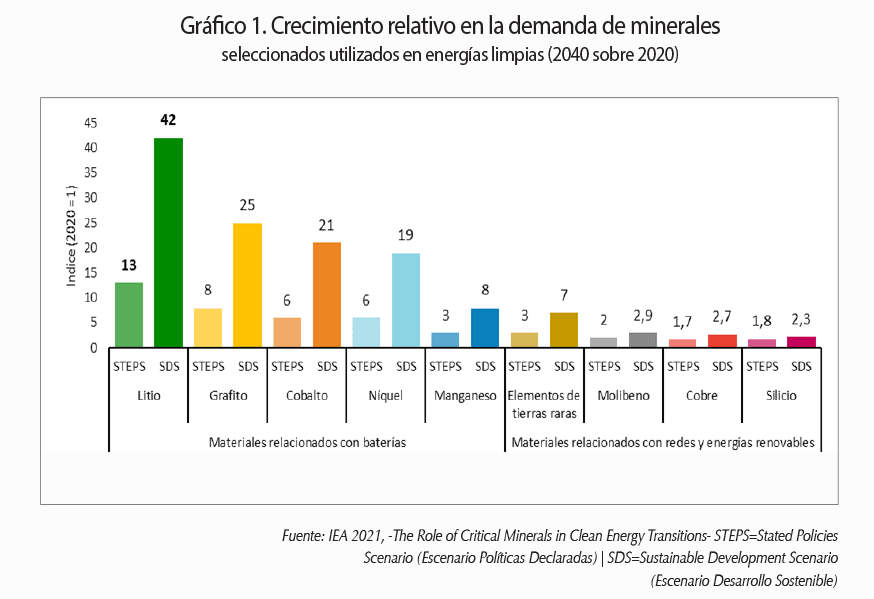

Los resultados de la cumbre de Glasgow son alentadores para aquellos minerales que desempeñarán un rol central en la transición energética. Si bien el crecimiento esperado del litio parece central, no se debe perder de vista la pequeña base sobre la que se proyecta. La demanda de litio de 2020 (≈300.000 t LCE) versus la de cobre refinado (22.550.000 t) es una relación de 1 a 75. Tomando precios de largo plazo por tonelada similares en ambos metales, podría decirse que aún en el escenario SDS, de desarrollo sostenible, proyectado por IEA (litio x42, cobre x2,7) el mercado del litio sería un quinto del del cobre, en términos de producción primaria. Tampoco se puede soslayar la velocidad de los cambios tecnológicos que pueden producirse en 20 años. Solo este año las expectativas en torno al hidrógeno lo trajeron al primer plano como potencial vector energético acercando ese mundo que imaginó Rifkin hace casi dos décadas. Su suplementariedad con otras fuentes puede ser un game-changer si se decide apostar a una revancha de los motores a combustión interna, como la tecnología de baterías LFP (litio-hierro-fosftato) ha puesto en duda la hegemonía del cobalto.

El 2021 ha sido un año de hitos importantes dentro de la industria, hechos que no suceden con mucha frecuencia en países con larga tradición minera, menos aún en nuestro país, y esto tiene que ver con el largo plazo de las etapas y procesos que caracterizan al sector.

A principios del año, en el primer trimestre, cuando muchos sectores todavía nadaban en la incertidumbre con la inminencia de la segunda ola de covid, se produjeron varios acontecimientos muy relevantes para el sector.

En la puna salteña, comenzó a producir de manera comercial la mina de oro Lindero. Un proceso que había iniciado en el año 2017, y que, por ser una actividad esencial, pudo continuar de manera ininterrumpida (con protocolos de bioseguridad) la última parte de su construcción en el año 2020. Esta nueva operación, que requirió una inversión de US$ 320 millones para su puesta en marcha y que exportará durante 13 años en el orden de US$ 150 millones anuales, coloca a Salta en el mapa de las minas metalíferas contemporáneas, diversificando su matriz productiva y sus exportaciones, una provincia con larga historia minera asociada principalmente a los minerales industriales.

En Río Negro, NRG Argentina S.A., puso en marcha una planta de arenas de fractura para abastecer el desarrollo de Vaca Muerta. Con una inversión de 200 millones de dólares, la firma estadounidense construyó en Allen, una planta para producir entre 700 y 800 mil toneladas anuales, alimentada por canteras de la Línea Sur de la misma provincia y de Entre Ríos 1 . Si bien no es la primera planta de este tipo en el país, es considerada una de las de mayor tecnología en la actualidad, y por su dimensión, podrían captar el 60% del market share 2.

En el sector del litio, en materia de avance de proyectos e inversiones, las principales novedades tienen que ver con el anuncio de la francesa Eramet de retomar la construcción del proyecto Centenario Ratones, en Salta.

Este emprendimiento había sido suspendido por la compañía a comienzos de 2020, ante la caída del precio del litio, incertidumbre con relación al rumbo que tomaría el mercado, dificultades financieras propias y falta de garantías locales sobre el acceso a las divisas.

Con una inversión de alrededor de US$ 400 millones, se convertiría en el segundo proyecto de litio en construcción en la actualidad en nuestro país.

El 2021, además, fue un año de fusiones y adquisiciones para el metal estrella de la electromovilidad. La postmandemia (si es que cabe el término) trajo una recuperación del precio del litio mucho mayor de la que esperaban la mayoría de los analistas y stakeholders. Ante esta situación, las empresas recurrieron a reacomodar sus estrategias ante el nuevo escenario. Precisamente, el anuncio de Eramet tuvo lugar luego de llegar a un acuerdo con la siderúrgica china Tsingshan, quien financiará la construcción del proyecto, a cambio del 49,9% de participación en el mismo. Otro acontecimiento importante se dio en el mes de abril, con el anuncio de la fusión entre Orocobre Limited, que produce carbonato de litio en el salar de Olaroz jujeño desde 2015, y Galaxy Resources Ltd., con una mina de litio de pegmatitas en Australia, y el proyecto Sal de Vida, en la provincia de Catamarca. Está fusión creó la quinta mayor empresa mundial de productos químicos de litio, con el dato no menor de que sus headquarters se ubicarían en Buenos Aires. Otro proyecto argentino que despertó interés fue Pastos Grandes, en la provincia de Salta, desarrollado hasta la factibilidad por Millennial Lithium.

A lo largo del año, la firma canadiense recibió tres ofertas diferentes para ser adquirida junto a todos sus activos. Primero fueron las chinas Ganfeng Lithium y CATL, sin embargo, ganó la pulseada la canadiense Lithium Americas, que además, está en las fases finales de construcción de Cauchari-Olaroz en Jujuy (en sociedad con Ganfeng Lithium) y que se prepara para iniciar la fase comercial en el segundo semestre de 2022.

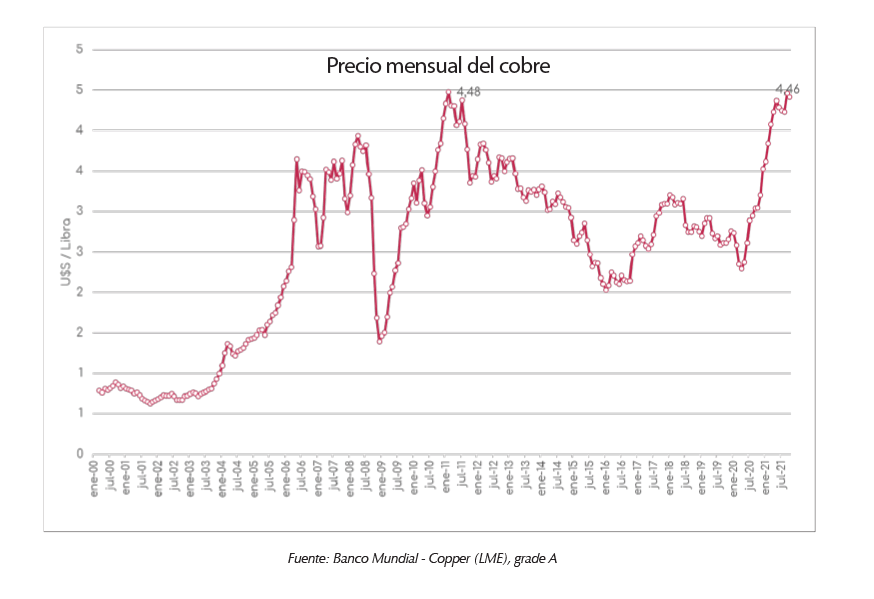

Con una de las carteras de proyectos avanzados más importantes a nivel mundial, Argentina se encamina hacia una era del cobre. Una era necesaria para nuestro país, para aumentar las exportaciones y los puestos de trabajo, pero también para la industria global, en pos de acelerar la transición energética y de alcanzar los objetivos del Acuerdo de París. Se han perdido muchas oportunidades en los últimos 20 años de poner en operación nuevas minas, el crecimiento de la demanda fue capitalizado en otros países del mundo y en especial de la región. En el período 2002-2018 se han puesto en operación 20 minas de cobre o expansiones entre Perú y Chile con inversiones conjuntas en torno a los 70.000 millones de dólares. Los precios del cobre llegaron a ubicarse en septiembre pasado casi al nivel promedio de febrero de 2011 cuando alcanzó su anterior pico. La señal de precios se constituye, para esta industria de largos ciclos, en un impulso para la inversión y la expansión de la oferta, ampliando capacidades en operaciones existentes o estimulando el desarrollo de nuevos proyectos.

En esta línea, la canadiense Josemaría Resources, del grupo Lundin, anunció en noviembre al presidente de la Nación que llevará adelante el desarrollo del yacimiento sanjuanino, lo que significaría volver a producirel metal rojo en nuestro país hacia finales de esta década, luego de que cerrara Bajo la Alumbrera en 2018. La inversión anunciada alcanzaría los US$ 4.200 millones, divididos en US$ 3.100 millones para la construcción hasta 2025, US$ 900 millones durante la operación, en materia de sostenimiento,y US$ 200 millones para el cierre de mina, luego de 19 años de operación. Se estima que las exportaciones alcanzarían valores promedio de 1.700 millones de dólares anuales más que duplicando las actuales exportaciones con origen en San Juan y ubicando a la provincia como la cuarta exportadora argentina, sólo por detrás del tridente agroindustrial pampeano. Sin grandes anuncios este año, esperan por su turno otros grandes pórfidos de cobre que equiparan o superan la envergadura de Josemaría: el vecino Pachón en San Juan, Taca Taca en Salta o MARA en Catamarca avanzan en la definición de reservas y en tareas de ESG.

El sector calero y cementero también tuvo un año con novedades positivas. Según los números de la Asociación de Fabricantes de Cemento Portland, en los once meses del 2021 se registró un incremento del 24,9% 3 en los despachos de cemento, con respecto al mismo período de 2020, y proyectan un cierre en diciembre en torno al 20,6% 4 de crecimiento interanual. Esta recuperación está traccionada por la reactivación de la obra privada que se registra desde comienzos de año, pero desde el sector indican la necesidad de reactivación de obras públicas para terminar de consolidar la recuperación. La carga de la deuda dificulta las proyecciones pero un eventual acuerdo con el Fondo podría aclarar el horizonte inmediato y empujar el financiamiento de grandes obras de infraestructura tan necesarias para la recuperación económica.

Pero en este sector las buenas noticias no tienen que ver sólo con la mayor producción, sino también con las inversiones que se realizan, cuyos frutos se ven con cierto rezago. Varias de las caleras y cementeras ampliaron la capacidad de producción de sus instalaciones, con inversiones desde algunas decenas de millones de dólares hasta la ampliación de la planta L´Amalí de Loma Negra, en la provincia de Buenos Aires 5 que significó una inversión en el orden de los U$S 350 millones A su vez, las caleras ven en la propia industria minera un aliado y miran con buenos ojos los avances en el sector del litio y del cobre en el país.

Además de la importancia de las obras de ingeniería civil en la fase de construcción, con instalaciones de gran magnitud, la cal se constituye en un reactivo muy demandado en los procesos metalúrgicos de este tipo de proyectos. En el tratamiento de las salmueras, la cal es utilizada para separar y precipitar otros elementos que están disueltos junto al litio. Según las características de cada salar, se estima que se necesitan alrededor de 3 toneladas de cal por cada tonelada de carbonato de litio producido.

Esto quiere decir que cada proyecto “estándar” de 20.000 toneladas de LCE anuales necesitaría unas 60.000 toneladas de cal. Aquí es donde se torna central reducir los costos del transporte o procurar yacimientos cercanos a las explotaciones. Varias compañías de litio ya han estado evaluando los afloramientos de rocas calcáreas de la región para integrar verticalmente la producción de este insumo.

Por su parte, en la minería del cobre, el principal uso de la cal es en el proceso de flotación, en el cual se separa el mineral de cobre del resto de los sulfuros. Las estimaciones, basadas en operaciones concretas, indican que se requieren en promedio 1,6 kg de cal por tonelada de material procesado 6. Para el caso de Josemaría, con una capacidad de procesamiento de 152.000 toneladas diarias significaría un consumo de cerca de 90.000 toneladas de cal al año. Gran expectativa para el sector calero de San Juan.

Exploración

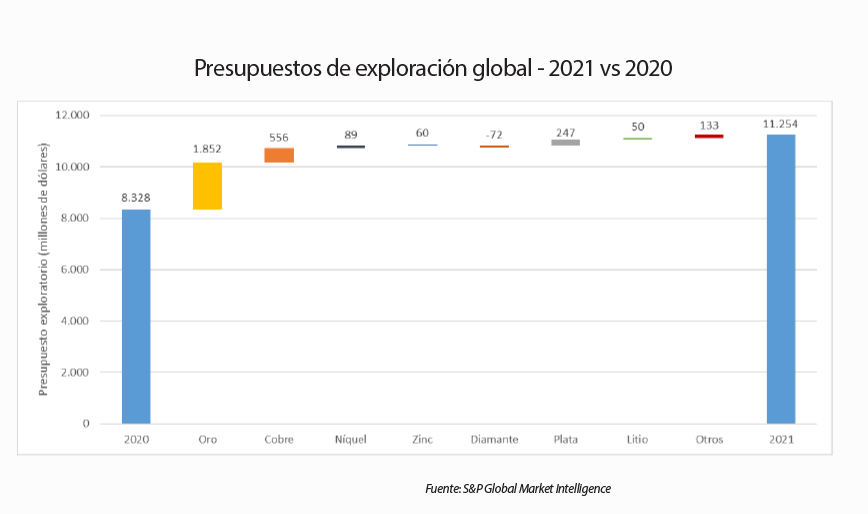

Las actividades de exploración minera se vieron globalmente afectadas por la pandemia en el año 2020, pero no tanto por cuestiones operativas, sino más bien porque las empresas decidieron preservar los flujos de efectivo para las operaciones y frenar las tareas exploratorias brownfield. Sin embargo, en 2021, la recuperación de los precios de los principales commodities, la mayor liquidez financiera internacional y los protocolos más laxos que permitieron menos interrupciones en las operaciones y cadenas de suministro, tuvo su efecto en la exploración minera.

A nivel mundial, según la consultora S&P Global, el presupuesto anual de exploración en metales no ferrosos aumentó un 35%, llegando a los 11.200 millones de dólares en 2021, frente a los 8.300 millones de 2020; lo que significó una recuperación más rápida de lo previsto al comienzo de la pandemia. El mayor aumento se vio en el oro, asociado al aumento de precio que se registró el año pasado. Si se observa respecto del nivel prepandemia el aumento ha alcanzado el 21% sobre 2019.

En nuestro país, de acuerdo a lo que informa GEMERA, que nuclea a las empresas exploradoras, en base a la misma consultora (S&P), la inversión en el rubro alcanzaría los US$ 227 millones en 2021, marcando un incremento del 46% con respecto a 2020. La distribución sería bastante equilibrada en oro, cobre y litio, cada uno con sus particularidades: en oro, inversión brownfield en minas maduras en operación; en cobre, se concentraría en los proyectos avanzados, que intentan seguir los pasos de Josemaría, para llegar a la factibilidad en el corto plazo, aprovechando el ciclo alcista; por su parte, en litio, hay más heterogeneidad, con proyectos en etapas tempranas, intermedias y avanzadas.

Hacia el 2022, el escenario se presenta positivo a nivel global, que en conjunto con las señales locales determinarán el ritmo y el nivel de nuevas inversiones mirando al mediano y largo plazo. Si se concretan las decisiones de inversión en los grandes proyectos latentes de cobre, la construcción de nuevas operaciones de litio, la ampliación de reservas brownfield y cuánto de nuestro vasto territorio inexplorado verá buenos interceptos. Allá vamos.

* Lic. Victor Delbuono es ex director de Economía Minera. *Emilio Toledo es geólogo y ambos son socios de Datum Consulting

1 https://www.rionegro.com.ar/nrg-inaugura-su-planta-de-procesamiento-de-arenas-de-fractura-en-allen-2059905/

2 https://www.cronista.com/apertura-negocio/empresas/nrg-argentina-inversion-200-millones-en-una-planta-de-procesamiento-de-arena-que-abastecera-a-vaca-muerta/

3 https://afcp.info/ESTADISTICAS/DESPACHO-MENSUAL/P202111/P202111.html

4 https://www.elpopular.com.ar/nota/165493/los-despachos-de-cemento-crecieron-un-74-en-septiembre-esperan-que-siga-el-ritmo-ascendente

5 https://www.argentina.gob.ar/noticias/loma-negra-inauguro-su-nueva-planta-de-produccion-junto-ferraresi-y-kicillof

6 https://www.cochilco.cl/Presentaciones%20Ingls/Copper-mining%20critical%20supplies%20market%20analysis%202016%20CapitolEnglish%20(vRM).pdf6