El aumento de la demanda de hidrocarburos augura un invierno caliente

Editor

• Bookmarks: 40

• Bookmarks: 40

El gasoil batió récords de demanda en mayo, superando el anterior pico de ese mes en 2010. El precio subsidiado viene presionando sobre la demanda que suma a los mercados de frontera, lo que obliga a un aumento en la importación de gasoil. Todo ello en un momento en el que se profundiza la crisis internacional que eleva el precio del crudo en forma muy firme, como firme se mantiene el conflicto ruso-ucraniano. Los avatares políticos producto de las sanciones aplicadas por EEUU. y Europa a los hidrocarburos rusos, contribuyen a fortalecer los precios. Afortunadamente, la producción de hidrocarburos local viene acompañando el aumento de la demanda, tanto de combustibles líquidos como gaseosos.

Los altos mandos rusos esperan pacientemente la llegada del invierno boreal. No es para menos: la historia marca enormes victorias nada menos que sobre el enorme ejército de Napoleón Bonaparte compuesto por más de 650.000 soldados al igual que las temibles fuerzas armadas de Hitler derrotadas por el hielo y la nieve a las puertas de Moscú y que marcaron el comienzo del fin de la segunda guerra mundial.

De apariencia inofensiva, pero igualmente temibles son las armas rusas: las válvulas que habilitan el paso del gas proveniente de las reservas de la Siberia occidental.

El temor a la falta de gas disparó un estado de alarma general por lo que el aparato de comunicación europeo ya comenzó con la sutil campaña psicológica de preparar a la población para un invierno duro y con altos precios de los energéticos.

El gobierno alemán viene abriendo el paraguas y anunció que “el gas será un bien escaso” de cara al próximo invierno boreal. Todos los planes europeos para sustituir el gas ruso parecen quedarse cortos. El pago en rublos continúa siendo uno de los más duros puntos de cruce, sobre todo con aquellos países que Rusia considera “no amigos”.

Para mitigar la escasez de combustibles la Asociación Internacional de Energía Hidroeléctrica (IHA) acaba de pedir a los gobiernos que aceleren el desarrollo de nueva capacidad hidroeléctrica o suspendan las metas netzero

Los flujos hacia Europa se redujeron en un 60%. La sustitución del gas ruso se hizo aún más urgente después de que la alemana Siemmens no entregara a tiempo equipos de compresión reparados del Nord Stream 1, se superaron los plazos de servicio técnico y se detectaron fallas técnicas. Aunque no mencionaron abiertamente las sanciones, los analistas sugieren que se trata de pretextos. Los alemanes apostaron a una rápida resolución del conflicto ruso-ucraniano pero el desarrollo de los acontecimientos no es el esperado. Ahora Europa percibe que el esfuerzo de enfrentar los embargos impulsados con vigor por los EE.UU. —y que ellos mismos aprobaron— tendrá un alto costo político sobre todo si el invierno es más frio de lo previsto.

Señales

Macron (Al presidente Biden): _ “Disculpen, perdón por interrumpirles, hablé con su asesor, lo llamé para pedirle que incrementen la producción (EE.UU.), me dijo dos cosas: que están al máximo (de capacidad) y que está todo comprometido…. Hablé con el jeque Mohammed bin Zayed al-Nahyan, los saudíes pueden aumentar en 150 (mil barriles por día). Quizá un poco más, pero no tienen gran capacidad, al menos antes de seis meses. Y el útimo punto, era sobre lo que usted está haciendo con el crudo ruso…” en ese instante, un asesor de Biden soltó “quizás deberíamos hablar adentro”.

El hecho visto por todo el mundo, tuvo el aspecto de una “mise en scène”, Macron se refirió en esos términos a sabiendas de que el periodismo estaba registrando el momento. Sin dudas el objetivo fue fijar su posición personal -interna de Francia, interna europea- respecto de las sanciones impuestas a los hidrocarburos rusos que están afectando al mundo entero, lo que muestra que la unidad dentro de la UE si bien está asegurada, evidencia tensiones. Lo que dejó en claro que ni EE.UU. tiene capacidad para sustituir el petróleo y gas ruso y puso en duda la capacidad de producción de la OPEP, aunque en julio el cartel confirmó un aumento de 684.000 Bbp/d, a partir de agosto, a todas luces insuficiente para abastecer a la vieja Europa.

En esta línea, el Fondo Monetario Internacional dijo que la intensificación de las sanciones contra Rusia reforzó las convicciones de que podrían provocar un aumento aún mayor de los precios de la energía, el deterioro de la confianza de las empresas y los hogares, y la perturbación de los mercados financieros. El FMI prevé que esta secuencia de acontecimientos podría reducir su previsión de crecimiento mundial hasta un 2%.

Golpe al verde

Los ecologistas europeos continúan absortos y en silencio frente al actual panorama energético, mientras tanto, el ministro de Economía de Alemania Robert Habeck señaló sin rodeos: “Las leyes que permitirán un mayor uso de carbón y menos generación de gas deberían ser aprobadas por el Bundesrat a principios de julio.

Eso significa --para ser honesto--, más centrales eléctricas de carbón para un período de transición. Es amargo, pero es casi necesario en esta situación reducir el consumo de gas. Los tanques de almacenamiento de gas deben estar llenos en invierno. Eso tiene la máxima prioridad”.

Europa está buscando formas de sustituir hasta 2 millones de bp/d de crudo ruso y unos 2 millones de bpd de productos refinados que había estado importando de Moscú antes de la invasión de Ucrania. Arabia Saudí y los Emiratos Árabes Unidos se les consideran los dos únicos países del grupo de productores de la Organización de Países Exportadores de Petróleo (OPEP) y del mundo que podrían incrementar la oferta.

Arabia Saudí produce actualmente 10,5 millones de bpd y tiene una capacidad nominal de 12,0 millones-12,5 millones de bpd, lo que en teoría le permitirá aumentar la producción en 2 millones. Emiratos Árabes Unidos produce unos 3 millones de bpd, tiene una capacidad de 3,4 millones y han estado trabajando para elevarla a 4 millones de bpd.

Los analistas predicen que el mejor intento de la Unión Europea de sustituir las importaciones de gas ruso este año no darán resultado, siendo éstos “salvajemente optimistas”, con lo cual se ejercerá mayor presión sobre la economía de la región. La UE pretende sustituir dos tercios de las importaciones de gas ruso de aquí fin de año, mientras la guerra de Rusia en Ucrania sigue su curso.

En 2021, la UE importó unos 500.000 millones de metros cúbicos diarios de gas natural de Rusia, además de crudo y derivados. Las sustituciones de gas propuestas por el bloque para finales de 2022, que incluyen la diversificación del GNL, las energías renovables, la eficiencia en la calefacción, la diversificación de los gasoductos, el biometano, los paneles fotovoltaicos y las bombas de calor, ascienden como mucho, a unos 102 bcm anuales, según datos de REPowerEU de la Comisión Europea.

Producción rusa

La producción de petróleo y condensado de Rusia aumentó en junio un 5%, hasta una media de 10,7 millones de barriles diarios (bpd). Los condensados alcanzarían unos 900.000 b/d. y en esas cifras no se incluye la cuota de Rusia en el acuerdo de la OPEP+.

En junio, las exportaciones rusas de petróleo se han reducido en un escaso 3,3%, mientras que la demanda interna de refinado aumenta estacionalmente, según las fuentes de Kommersant. La reducción que podría ser estacional se ve compensada largamente por el aumento del precio internacional que está rozando los US$ 120.-

Escasez de refinados

Las intenciones de recorte de los hidrocarburos rusos pusieron el foco en la capacidad de refino internacional. La onda verde de los últimos treinta años, frenó la habilitación de nuevas refinerías, donde sólo las ya instaladas recibieron inversiones de ampliación de capacidad. Pero al parecer, sin las refinerías rusas, el topping existente resulta insuficiente para abastecer toda la demanda.

Ben van Beurden, el CEO de Shell, aseguró que la incertidumbre en los mercados mundiales de petróleo y gas podría durar un largo tiempo. Indicó además que la capacidad disponible de refino es muy baja pese a la demanda que se está recuperando.

“Creo que vamos a enfrentar bastante incertidumbre en los mercados durante algún tiempo. La capacidad excedente es muy, muy baja”, dijo el presidente ejecutivo de la angloholandesa. Beurden afirmó que, a pesar de los desafíos económicos y del Covid-19, la demanda mundial no se recuperó de forma completa.

En relación al abastecimiento gasífero Ben van Beurden completó: “Creo que será imposible cubrir toda la capacidad de gas del gasoducto fuera de Rusia con GNL”, dijo, y agregó que “si no vamos a tomar medidas significativas, como por ejemplo el ahorro de energía, tal vez un cierto grado de racionamiento, será problemático”.

Los cinco países con mayor capacidad de refinación de petróleo son EE.UU., China, Rusia, India y Japón. Se calcula que en el planeta hay una 680 refinerías de todos los tamaños y niveles de eficiencia.

Los EE.UU. cuentan con una capacidad de refino de 18,567 millones de barriles diarios (MMb/d, 2019/ BP). Las mayores refinerías de petróleo del mundo, Port Arthur, en el Golfo de México, Texas. Baytown en Texas y Garyville en Louisiana. Texas representa aproximadamente una cuarta parte de la capacidad total de refinación del país.

Por su parte China, en segundo puesto, tiene una capacidad de 14,5 Mmb/d, algo así como el 14.8% de la capacidad mundial. Sinopec y CNPC / PetroChina son las principales empresas refinadoras. Fushun Petrochemical Company es la principal refinería en China. Ubicada en Fushun, provincia de Liaoning, noreste de China, es la división petroquímica de PetroChina. Otras refinerías importantes en el país incluyen la refinería SINOPEC Anqing Company, la refinería SINOPEC Beijing Yanshan Company, la refinería CNCP (PetroChina) Lanzhou, y la refinería SINOPEC CPCC Guangzhou Branch, entre otras.

Rusia ocupa el tercer lugar en la lista de países con mayor capacidad de refino, que ronda los 8 Mmb/d, lo que representa alrededor del 8 % de la capacidad mundial. Rosneft, es la mayor refinadora del país, opera varias refinerías importantes: Angarsk, la refinería de Tuapse en la costa del Mar Negro, la refinería de Komsomolsk en el Lejano Oriente de Rusia y la refinería de Achinsk en Siberia oriental y Kuibyshev. Según el sitio web de la compañía, tiene 13 grandes refinerías de petróleo ubicadas en regiones clave del país.

A eso deben sumarse las mini refinerías de Rosneft en la Federación Rusa registraron un rendimiento de procesamiento de 1,9 millones de toneladas en 2017.

La India cuenta con una importante capacidad de refino: 4,9 Mmb/d en 2019, según el informe estadístico de BP. Una parte importante de las importaciones indias provienen de Oriente Medio. La india tiene la refinería más grande del mundo, Jamnagar, con una capacidad de procesamiento de crudo de 1,24 Mmb/d. Ocupa una superficie de 3.000 hectáreas y se construyó inicialmente con una inversión de $ 6 mil millones.

La refinería Vadinar operada por Essar, también ubicada en el distrito de Jamnagar en Gujarat, es la otra refinería de petróleo importante de la India. La refinería Kochi, la refinería Guwahati, la refinería Panipat, la refinería Paradip y la refinería y petroquímica Mangalore refinan inmoprtantes volúmenes.

Japón tienen una capacidad de refino de 3,4 Mmb/d y ocupa el quinto lugar en la lista. El crudo que utilizan los nipones es importado y de fuentes diversificadas. Con una capacidad de refinación de 100.000 b/d a marzo de 2018, Sakai es la principal refinería del país. Sakai comenzó a operar en octubre de 1968. Nippon Oil e Idemitsu Kosan son las otras principales compañías de refinación de petróleo en el país.

Argentina tiene una capacidad de refino de unos 630.000 Bb/d, distribuidos en nueve importantes refinerías, siendo YPF la líder en materia de downstream, ver cuadro 1.

¿Y por casa?

Las ventas al mercado en el período enero mayo de 2022 alcanzaron los 5.932 millones de litros de gasoil sin contabilizar el destinado a bunker es decir el que se destina a buques de bandera extranjera ni el destinado a usinas. En ese período, las ventas al mercado vía estaciones de servicio fue de 3.428 millones de litros.

En el mes de mayo de 2022 la producción local de gasoil fue de 1.112 millones de litros. Esta cifra es de las más altas de la serie 2010- 2022 y cubrió el 87% de las Ventas al Mercado en el mes.

Por su parte, las importaciones de gasoil en el período enero-mayo de 2022 alcanzaron 1.251 millones de litros, duplicando las importaciones del mimo período del año anterior. Según fuentes oficiales, se calcula que durante los meses de junio, julio y agosto las importaciones de gasoil, podrían ascender, aproximadamente, a los 800 millones de litros.

Cabe señalar que mediante la Resolución 438/2022 se ordenó incrementar el corte obligatorio con biodiesel del 5.0% al 7.5% mientras que por Decreto 330/2022: se incrementó un 5% adicional el corte obligatorio durante dos meses.

En consecuencia, entre ambas medidas, el incremento de corte con biodiesel agregó nominalmente 90.000 m3/mes a la oferta local de gasoil.

Es importante destacar también que mediante el Decreto 329/2022 se exime de impuestos ICL e IDC a las importaciones de gasoil.

Producción Argentina

La producción de hidrocarburos local muestra una firme tendencia al crecimiento. En mayo se batió el récord de producción de petróleo no convencional y también en gas no convencional y según datos de la Secretaría de Energía, la producción total de petróleo fue la más alta desde noviembre de 2011.

La producción de petróleo alcanzó en mayo un total de 584 mil barriles por día marcando un crecimiento interanual del 14% y siendo la más alta en 20 años. Por su parte el gas llegó a los 136 millones de metros cúbicos aproximados por día, un 12% más que el mismo mes del año pasado.

El segmento no convencional sigue en alza y marcó dos nuevos récords históricos: La producción de petróleo no convencional alcanzó los 241 mil barriles aproximados por día y representó el 41% de la producción total del país, con un crecimiento interanual del 57%. Por su parte la producción de gas no convencional también fue la más alta de nuestra historia con 76 millones de metros cúbicos aproximados por día y representó el 56% del total del país. Durante mayo se produjo un 39% más de gas no convencional que en el mismo mes del 2021.

En abril de 2022, el 41% de la producción del crudo y el 53% de la de gas natural procedían de operaciones no convencionales, frente al 30% y el 37% de un año antes.

Estas cifras subrayan el desarrollo de las operaciones en Vaca Muerta y el importante aumento en la participación del shale oil y shale gas. El fuerte crecimiento de la producción observado en los dos últimos años puede atribuirse a un aumento significativo de la inversión, que se verá estimulada aún más por el repunte de los precios de los hidrocarburos.

Los últimos acontecimientos -con el Brent cotizando a más de 119 dólares el barril- han hecho que varias empresas energéticas que operan en Vaca Muerta anunciaran, planes de acelerar las inversiones en Vaca Muerta.

YPF anunció su plan de inversión de 3.700 millones de dólares para 2022 de cara al aumento de los precios internacionales, superiores a los previstos.

Según YPF, es probable que se produzca una mayor actividad de exploración y desarrollo con vistas a ampliar la producción.

El número d equipos de perforación de Argentina también está aumentando de forma constante desde que tocó un mínimo de ningún equipo activo en abril de 2020 durante la pandemia de COVID-19. Según los datos de Baker Hughes, a finales de mayo de 2022 había 50 equipos de perforación activos, un claro indicador de la actividad en la formación shale Vaca Muerta.

El aumento de las inversiones, la mejora de las técnicas de perforación y la construcción de infraestructura en Vaca Muerta, como el gasoducto de 563 km Tratayén Saliqueló, que conecta la formación con la gran demanda de Buenos Aires, podría hacer que los precios de equilibrio bajen, por lo que Vaca Muerta podría tornarse competitiva en el mercado internacional del GNL.

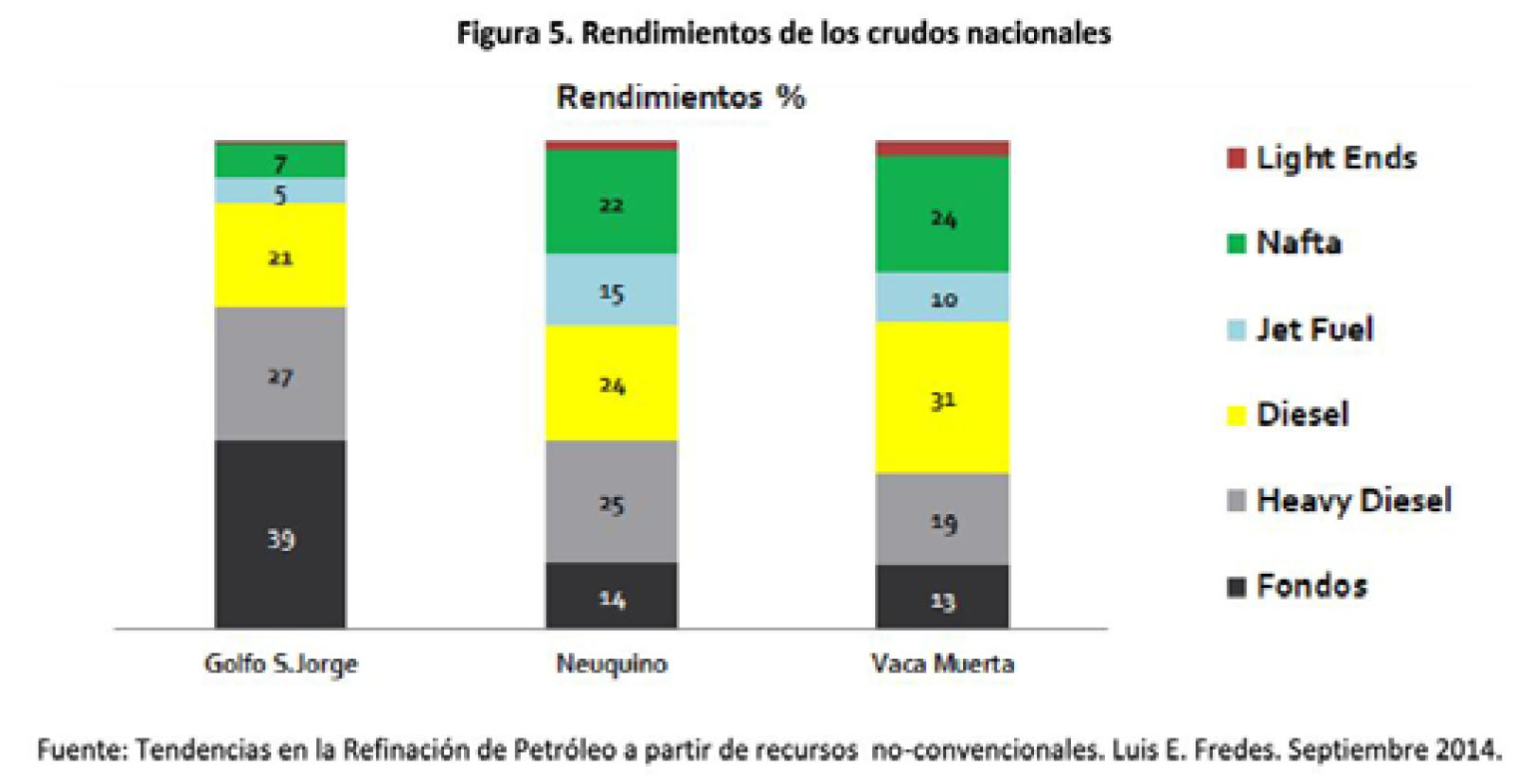

Los expertos pronostican que los precios sostenidos atraerán inversiones, sobre todo si se tiene en cuenta que el crudo es ligero y dulce – con azufre inferior al 0,5%-- y con 40 a 45 grados API.

Eso hace que sea más fácil y barato de refinar, al tiempo que le confiere una baja huella de carbono en comparación con muchos otros grados de petróleo producidos en América Latina.

Otro dato que contribuye a facilitar inversiones es el anuncio de mayo de 2022, de que el gobierno suavizaría los controles de divisas para la industria petrolera.