Los precios mayoristas de los refinados aumentaron 93,9% en los últimos 12 meses

Editor

• Bookmarks: 26

• Bookmarks: 26

Petróleo y gas y los productos refinados de petróleo fueron los únicos sub-indicadores de precios energéticos que superaron en variación al IPIM general en el acumulado anual, según indicadores de actividad económica y precios, publicado en el Informe de Tendencias del IAE.

Los precios mayoristas (IPIM) aumentaron 1% en noviembre de 2018 respecto del mes anterior, y 74,1% respecto de igual mes de 2017. A su vez, en el acumulado a noviembre de 2018 el índice muestra un aumento del 71,3%.

El IPIM relevado para petróleo crudo y gas disminuyó 7,3% i.m en noviembre de 2018, mientras que aumentó 121,9% i.a. En el acumulado a noviembre de 2018 aumentó 116,7% respecto a igual periodo del año anterior.

Los precios mayoristas referidos a los productos refinados de petróleo aumentaron 4% i.m y 93,9% i.a. A su vez, acumula un incremento del 85,2% en los once meses de 2018.

Esto sugiere una importante contribución al incremento en el índice general de precios mayoristas por parte de estos productos. El IPIM relevado para la energía eléctrica muestra una variación del 0,1% en noviembre respecto a octubre de 2018 y del 80,1% respecto a noviembre de 2017, acumulando un aumento del 52,9% en los once meses de 2018.

Subsidios

Los subsidios energéticos devengados aumentaron en términos acumulados al mes de noviembre de 2018 según datos de ASAP.

Las transferencias para gastos corrientes (los subsidios energéticos) aumentaron 64,7% en el acumulado a noviembre de 2018 respecto a igual periodo del año anterior. Esto implicó mayores subsidios por la suma nominal de $ 62.795 millones en los once meses de 2018 respecto a igual periodo de 2017.

El valor anualizado a noviembre, al tipo de cambio del mes, de los subsidios energéticos en dólares ha sido de USD 4.018 millones, esto es un 21% inferior a los USD 5.082 millones del año anterior.

En cuanto a la desagregación de los subsidios, las ejecuciones presupuestarias más importantes acumuladas a noviembre de 2018 fueron para CAMMESA ($ 103.095 millones) que aumentó más que la devaluación del Peso, un 114,8%, IEASA (Ex ENARSA) con $ 35.016 millones, es decir un 208% más que igual periodo del año anterior, y el Programa de Incentivos a la Producción de Gas Natural – ex Plan Gas - ($ 11.769 millones) que recibió un 52,2% menos en concepto de subsidios respecto a igual periodo del año anterior. Además, el Fondo fiduciario para consumo de GLP ($ 6.484 millones) aumentó 27,8%.

El valor anualizado en dólares de las transferencias corrientes a CAMMESA fue de USD 2.592 millones, es decir un 3,1% más que el año anterior (USD 2.515 millones). En el caso de IEASA (Ex ENARSA) los subsidios energéticos anualizados en dólares han sido de USD 880 millones, con un incremento del 48,1% respecto a los USD 594 millones recibidos en igual periodo anualizado del año anterior.

El Ex plan Gas recibió en términos anualizados a noviembre USD 296 millones, en contraste con los USD 1.291 millones de igual periodo anualizado del año anterior. Esto implica una disminución del 77,1%. Los aumentos en las transferencias a CAMMESA e IEASA están vinculados a la devaluación de la moneda y su impacto en los combustibles. Sin embargo, en ambos casos se observan incrementos inter anuales por sobre la devaluación del Peso en el mismo periodo, que pasó de $/USD 17,49 a $/USD 36,45, (+108%),lo cual sugiere un incremento real en los subsidios.

Transferencias

Las transferencias para gastos de capital fueron $ 10.197 millones durante los once meses acumulados de 2018, reduciéndose en un 43,1% respecto a igual periodo de 2017. Esto implica un monto menor en $ 7.709 millones respecto a igual periodo de 2017. Los ítems más importantes con ejecución presupuestaria acumulada a noviembre de 2018 fueron Nucleoeléctrica con $ 7.220 millones recibiendo un 1,5% más que en igual periodo del año anterior, y la Ex ENARSA (IEASA) con $ 1.238 millones y una reducción del 69,4% respecto a igual periodo de 2017.

Situación del mercado eléctrico:

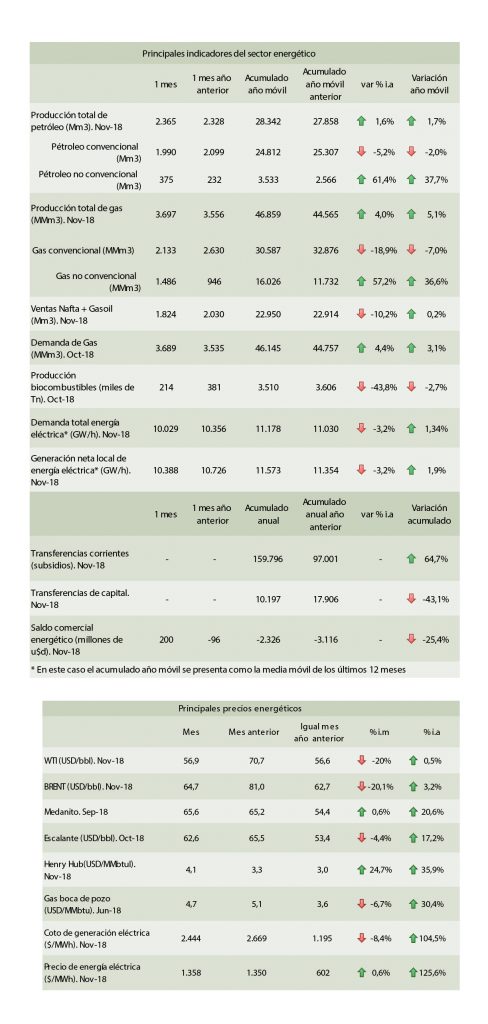

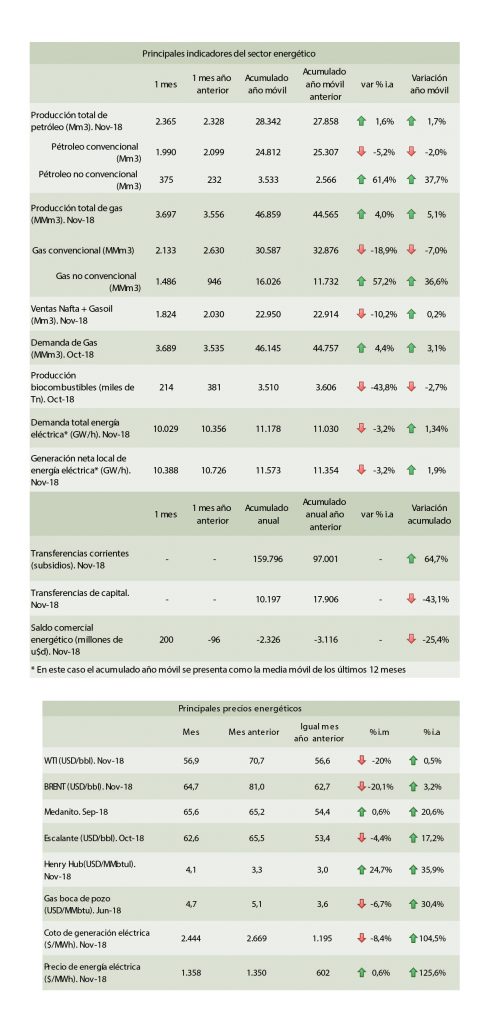

En el mes de noviembre de 2018, la demanda total de energía eléctrica fue 3,2% inferior a la del mismo mes del año anterior. La demanda total del sistema fue de 10.029 GWh en noviembre del año 2018, mientras que para el mismo periodo del año 2017 fue de 10.356 GWh.

En el mes de noviembre de 2018 disminuyó el consumo en todas las categorías en términos inter anuales: la demanda residencial disminuyó 1% i.a, la demanda comercial se redujo 3,1% i.a, y la demanda industrial/comercial de energía eléctrica fue 5,9% inferior a igual mes del año anterior. Esta caída inter anual en la demanda industrial de energía eléctrica, está correlacionado con la reducción de la actividad económica e industrial conforme muestran los índices de la sección 1 para los últimos meses.

Los datos referentes al período de 12 meses (diciembre 2017- noviembre 2018) indican que la categoría residencial y comercial han incrementado su demanda media (2,8% y 0,8% respectivamente). Sin embargo, los datos son negativos para la demanda media móvil de la categoría industrial/comercial que se ha reducido 0,3% en el periodo.

La oferta neta de energía disminuyó 3% i.a en noviembre de 2018, a la vez que muestra un incremento en el cálculo de la generación media móvil de los últimos 12 meses de 1,5%. En este sentido, la oferta neta de energía fue de 10.418 GWh en noviembre de 2018, mientras que había sido de 10.744 GWh para el mismo mes del año anterior. La generación media mensual del año móvil fue de 11.586 GWh.

La generación neta local disminuyó 3,2% i.a en noviembre de 2018 respecto del mismo mes del año anterior, mientras que tomando la generación media del último año móvil tuvo un incremento del 1,9%. En los datos desagregados i.a se observa crecimiento únicamente en la generación renovable, que se incrementó 74,3% i.a. Adicionalmente, tomando el cálculo para la generación local media del último año móvil la generación Hidráulica, Nuclear y Renovable muestran crecimiento positivo con una variación del 2,6%, 23,2% y 18,2% respectivamente, respecto a igual periodo del año anterior, mientras que la generación Térmica (que ocupa el 64% de la generación) disminuyó 0,2% en el último año móvil.

En cuanto a energías renovables, el aumento del 74,3% se explica por una mayor generación Eólica, Solar, Biomasa y Biogas que aumentaron 304,7%, 1.359%, 1,2% y 75,2% i.a respectivamente. La generación hidráulica renovables, que ocupa el 60% de la generación total, disminuyó 9,7% i.a.

La participación de generación a través de energías Renovables fue del 2,24% del total generado en el último año móvil a noviembre de 2018, mientras que en términos mensuales representó el 4,1% de la energía generada en el mes.

Es preciso indicar que eso refleja que no se alcanzará el objetivo (prorrogado) de generar el 8% de la demanda con energías renovables a diciembre de 2018 como sugiere la ley 27.191 y su reglamentación.

Precios y costos

los datos indican que en noviembre de 2018 el costo monómico medio (los costos promedio de generación eléctrica) respecto a septiembre de 2017 tuvo un incremento del 104,5% i.a, mientras que el precio monómico estacional (el precio promedio que paga la demanda) aumentó 125,7% i.a. Estas variaciones están muy por encima del índice de precios internos mayoristas (IPIM), que en el mismo periodo se incrementó 74,1% i.a, y en concordancia con la devaluación del Peso argentino (+108%).

Con estos valores, el precio promedio que paga la demanda alcanza a cubrir el 55% de los costos de generación, siendo el resto cubierto con subsidios. Durante el mes anterior el precio pagado por la demanda cubrió el 50% de los costos de generación eléctrica, lo cual implica que a pesar de que los precios que paga la demanda por la energía eléctrica subieron más que el IPIM, la recuperación de los costos no ha logrado avances al momento debido, entre otros, al impacto de la devaluación del peso en los combustibles.

En este sentido, el esfuerzo que ha hecho la población en pagar la recomposición tarifaria no ha logrado aún su objetivo primordial: cubrir un mayor porcentaje del costo de generación. La potencia instalada en noviembre de 2018 fue de 38.229 MW, mientras que la potencia máxima bruta generada ha sido de 21.190 MW el día 21/11/2018.

Upstream

La producción de petróleo aumentó en noviembre de 2018. En el acumulado del último año móvil la producción es superior al año precedente.

En el mes de noviembre de 2018 la producción de petróleo crudo tuvo un incremento de 1,6% respecto al mismo mes de 2017 impulsada por un incremento del 6,4% en la cuenca Neuquina, donde se encuentra Vaca Muerta, y del 11,5% i.a en la Cuenca Austral. La Cuenca Golfo de San Jorge (la cuenca productora más importante) tuvo una disminución del 1,8%, mientras que las cuencas Cuyana y Noroeste disminuyeron la producción un 8,9% y 9,2% i.a respectivamente.

La producción acumulada de petróleo durante los últimos doce meses fue 1,7% superior a la de igual periodo del año anterior.

La producción anual crece a una velocidad muy lenta, sin embargo, ha logrado revertir una tasa de decrecimiento anual que llegó al 7% en octubre de 2017.

La producción de petróleo desagregada por cuenca continúa mostrando importantes disminuciones en algunos casos en términos acumulados en los últimos doce meses: la Cuenca Noroeste es la que presenta la disminución más importante con una retracción del 15,7% en el acumulado del último año móvil respecto de igual periodo del año anterior, le sigue la Cuenca Cuyana con una disminución del 6,9%, mientras que la Cuenca Golfo de San Jorge, la Cuenca Neuquina y la Cuenca Austral, que representan el 93% de la producción Nacional, aumentaron 0,5% 3,7% y 15,2% respectivamente en el acumulado del año móvil a noviembre de 2018.

En la Cuenca Austral la producción Off Shore (54% de la producción total de la cuenca) acumulada en los últimos doce meses aumentó 12,5% mientras que la producción On shore fue 18,5% superior a igual periodo del año anterior.

La producción de petróleo no convencional aumentó 61,4% i.a y 37,7% en el acumulado de los últimos doce meses a noviembre de 2018 según datos de la Secretaría de Energía (capitulo IV).

En el mes de noviembre de 2018 la producción no convencional representó el 15,8% del total, mientras que en el acumulado del último año móvil a septiembre es del 12,5% del total producido.

La producción de petróleo no convencional se incrementó 61,4% i.a debido al aumento del 70% i.a en el Shale - representó el 13,9% de la producción total de noviembre - y del 17,5% i.a en el Tight – representó el 1,9% de la producción total de noviembre de 2018-.

La producción acumulada en los últimos doce meses de shale, que representa el 10,6% de la producción total, creció 38,6% mientras que la de Tight aumentó 32,9% en el mismo periodo, representando el 1,9% de la producción total. De esta manera, la producción de petróleo no convencional acumulada en los últimos doce meses fue 37,7% superior a igual periodo del año anterior.

La producción de Gas Natural se incrementó 4% i.a en noviembre de 2018 respecto del mismo mes de 2017. En los últimos doce meses tuvo un aumento respecto a igual periodo del año anterior del 5,1%.

La producción de gas natural muestra un incremento inter anual en la cuenca Neuquina del 14,2% mientras que en la cuenca Austral disminuyó 12,3% i.a. En la Cuenca Cuyana la producción disminuyó 3,6% i.a mientras que la cuenca Golfo San Jorge y Noroeste presentan en noviembre de 2018 una producción 6% y 10,8% inferior respecto a noviembre de 2017.

Por otra parte, la producción acumulada del último año móvil crece en las principales Cuencas del país: en la Cuenca Neuquina aumentó 7,9% mientras que en la cuencas Austral y Cuyana se incrementó 8,6% y 2,8% respectivamente. Estas tres cuencas concentran el 84% del total de gas producido en el país. Sin embargo, la producción de gas natural tiene una fuerte disminución en las cuencas Noroeste y Golfo San Jorge (-11,9% y -7,4% respectivamente).

La producción de gas natural no convencional aumentó 57,2% i.a y 36,6% en el acumulado de los últimos doce meses a noviembre de 2018 según los datos de la Secretaría de Energía (capitulo IV).

En noviembre de 2018 la producción no convencional representó el 41,1% del total, mientras que en el acumulado del último año móvil a noviembre es del 34,3% del total producido.

La producción de gas no convencional se incrementó 57,2% i.a debido al aumento del 250% i.a en el Shale - representó el 21,9% de la producción total de noviembre – que compensó la caída del 3,7% i.a en el Tight – representó el 19% de la producción total en noviembre-.

La producción acumulada en los últimos doce meses de shale gas, que representa el 12,8% de la producción total, creció 174,6% mientras que la de Tight aumentó 5% en el mismo periodo, representando el 21,4% de la producción total. De esta manera, la producción de gas natural no convencional acumulada en los últimos doce meses fue 36,6% superior a igual periodo del año anterior.

Hasta el mes de mayo de 2018 la producción de gas no convencional de la cuenca Neuquina fue beneficiaria de subsidios a la producción incremental según la resolución 46/2017 del Ex MINEM. Los proyectos incluidos en este programa de incentivos recibieron un precio de 7,5 US$/MMbtu a la producción incremental, esto significa que se les otorgó un subsidio de alrededor de 3 US$/MMbtu puesto que la oferta recibió un precio de 4,8 US$/MMbtu en abril de 2018. Las noticias del mes reflejan que este beneficio sería retirado definitivamente a los productores.

La producción de petróleo convencional disminuyó en noviembre 5,2% i.a y 2% en el acumulado del último año móvil. Por el contrario, la producción de petróleo no convencional se incrementó 61,4% i.a y 37,7% en el año móvil siendo el 12,3% del total anual producido.

La producción de gas natural convencional disminuyó en noviembre 18,9% i.a y 7% en el acumulado del último año móvil. Por el contrario, la producción de gas natural no convencional se incrementa 57,2% i.a y 36,6% en el año móvil siendo el 34,3% del total anual producido.

Downstream

Las ventas de naftas y gasoil disminuyeron en el mes de noviembre de 2018 medidas en cantidades. Esta vez la variación fue de -10,2% i.a mientras que en el cálculo acumulado para el último año móvil tuvieron un aumento del 0,2%.

La disminución observada en las ventas de combustibles i.a está explicado por una caída del 11,2% i.a en las ventas de Gasoil y por una disminución en las ventas de las naftas del 8,5% i.a

Desagregando las ventas de naftas, en noviembre de 2018 se observan aumento respecto a igual mes del año anterior únicamente en la nafta Súper (1,6% i.a) mientras que las naftas Ultra, con una variación negativa del 30%, explica la disminución en las ventas de este combustible. Por su parte, la caída i.a en las ventas de gasoil están explicadas por una disminución del 12,3% i.a en las ventas de gasoil común (que ocupa el 75% del gasoil comercializado).

Por otra parte, las ventas de Gasoil acumuladas durante los últimos 12 meses disminuyeron del 0,8% respecto a igual periodo del año anterior, impulsadas por las ventas de Gasoil Común que tuvieron caída del 5% y ocupa el 75% del gasoil comercializado. Las Naftas aumentaron sus ventas acumuladas en el año móvil 1,5%, debido a los incrementos en naftas Súper (4,4%) que compensa la caída del 4,5% en las ventas de nafta Ultra.

El Gas entregado en el mes de octubre de 2018 totalizó 3.689 millones de m3. En este sentido, las entregas totales fueron 4,4% mayores en términos i.a mientras acumula un aumento del 3,1% en los últimos doce meses corridos respecto a igual periodo del año anterior.

En términos desagregados por principales Usuarios, el Gas entregado a los usuarios residenciales disminuyó 6,1% i.a a la vez que en el acumulado del último año móvil presenta un incremento del 1,7% respecto a igual periodo del año anterior.

Por otra parte, el Gas entregado a la Industria tuvo un aumento del 4,7% i.a y de 5,7% en el acumulado para el último año móvil a octubre de 2018 respecto a igual periodo del año 2017.

Las Centrales Eléctricas tuvieron un consumo 11,9% superior al de octubre de 2017 mientras que han aumentado su demanda un 4,3% en el acumulado de los últimos doce meses corridos.

El hecho de que en crecimiento en la demanda de gas en el acumulado para el año móvil sea menor al crecimiento de la oferta (+3,1% versus +5,1%) implica una baja en las importaciones de este combustible.

El Petróleo procesado disminuyó 0,3% i.a en noviembre de 2018 mientras que en el cálculo acumulado para el último año móvil presenta una disminución del 3,5%.

Precios

El barril de petróleo WTI cotizó en noviembre U$S/bbl 56,9 lo cual implica un precio 19,5% menor respecto al mes anterior mientras que es un 0,6% mayor al registrado en noviembre de 2017. Por otra parte, el barril de crudo BRENT cotizó U$S/bbl 64,7 teniendo una variación negativa del 20,1% respecto del mes anterior mientras que aumentó 3,3% respecto a noviembre de 2017.

El precio del petróleo disminuyó considerablemente en noviembre lo cual motivó a los países de la OPEP a establecer recortes en la oferta.

Por otra parte, el barril Argentino del tipo Medanito tuvo un precio de U$S/bbl 65,6 en septiembre de 2018 (último dato disponible en Secretaría de Energía) incrementándose 20,6% i.a y 0,5% respecto al mes anterior. Por otra parte, el barril del tipo Escalante muestra un precio que se ubica en los U$S/bbl 62,6 en el mes de octubre de 2018, siendo un 17,3% superior al de igual mes del año anterior aunque un 4,5% menor al mes anterior.

El precio spot del gas natural Henry Hub fue de U$S 4,1 MMBtu (millón de Btu) en noviembre de 2018. Así, el precio principal que rige en el NYMEX de USA aumentó 35,9% respecto al mismo mes del año anterior mientras muestra un precio 24,7% superior al del mes anterior.

En el caso Argentino, el precio del Gas Natural en boca de pozo (lo que reciben los productores locales) fue de 4,72 US$/MMbtu en junio de 2018 (último dato disponible), lo cual implica un precio 6,9% inferior al mes anterior aunque 30,3% superior a igual mes del año anterior.

El Precio de importación del GNL para el año 2018 promedia los 7,9 US$/Mmbtu al mes de septiembre según informa IEASA en su detalle de cargamentos comprados para el año 2018. Esto implica un precio de importación 38% superior al de 2017 (5,74 US$/MMbtu) y 40% superior al de 2016 (5,61 US$/MMbtu).

El gas de Bolivia tiene un precio de importación de 7,17 US$/MMBTU para el trimestre octubre-diciembre de 2018 (incluido transporte y combustible).

Biocombustibles

La producción de Bioetanol en base a maíz y caña de azúcar disminuyó 7,2% i.a en octubre de 2018. Mientras que en el cálculo acumulado durante los últimos 12 meses al mes de referencia la producción aumentó 1,2%.

Las ventas respecto de octubre de 2017 se redujeron 6,9%, mientras que aumentaron 1,7% en el cálculo acumulado del último año móvil respecto al año anterior.

La producción de Biodiesel disminuyó en el mes de octubre de 2018, siendo un 54,8% menor respecto al mismo mes del año anterior. Por otra parte, se observo una disminución del 3,9% en la producción acumulada en el último año móvil.

Las exportaciones de Biodiesel cayeron 80,2% i.a siendo los Suecia y los Países Bajos los únicos destinos. Por otra parte, el acumulado de los últimos 12 meses a octubre de 2018 las ventas al exterior fueron 9,1% mayores a igual periodo del año anterior.

Balanza comercial

La balanza comercial energética del mes de noviembre de 2018 fue superavitaria en US$ 200 millones. Adicionalmente, el déficit comercial energético acumulado a noviembre de 2018 se redujo un 25,4%, pasando de un déficit de U$D -3.116 millones en 2017 a uno de U$D -2.326 millones en el mismo periodo de 2018. Esto implica un déficit U$D 790 millones inferior al del mismo periodo de 2017.

El menor déficit comercial energético acumulado a noviembre de 2018 respecto del mismo periodo de 2017 se explica por el hecho de que las importaciones de combustibles y lubricantes tuvieron un incremento del 18,1% (U$D 955 millones más) mientras las exportaciones de combustibles y energía aumentaron un 80,5% (U$D 1.745 millones más) en el mismo periodo.

Las importaciones de combustibles muestran un aumento en los últimos 12 meses acumulados a noviembre de 2018 del 94% pasando de 362 Mm3 a 704 Mm3 en igual periodo. Por otra parte, se importó un 9% más de Gasoil en el acumulado del último año móvil respecto a igual periodo del año anterior.

Las importaciones de gas natural de Bolivia disminuyeron 44,5% i.a y 7,3% en el acumulado del último año móvil, mientras que las de GNL se redujeron 23,9% en el último año móvil. En conjunto, la importación total de Gas (Natural y GNL) cae a un ritmo del 14,1% en los últimos doce meses.