El conflicto ruso-ucraniano introdujo una lógica disruptiva en el mercado energético mundial y no sólo dejó al desnudo las debilidades de la seguridad energética de Europa sino el vínculo vital de la energía con los alimentos y otros commodities. En este escenario se presentó un actor que viene ganando influencia en el mercado pero desconocido por el gran público: el GNL. Pero ¿qué es el GNL y qué lugar ocupa en el mercado energético mundial?

El gas natural licuefaccionado (GNL) no es más que gas natural convertido en líquido, mediante un procedimiento de criogenización (-162 °C).

En forma líquida y en tanques especiales es posible transportarlo a cualquier mercado para regasificarlo nuevamente e inyectarlo en redes o utilizarlo en centrales de generación eléctrica. Regasificado, su volumen aumenta 614 veces.

La regasificación del GNL se realiza en barcos especiales denominados “floating storage and regasification unit” (FSRU).

Hacia fines de 2021, la flota mundial de buques cisterna de gas natural licuado (GNL) comprendía un total de 700 buques, pero esa cifra aumenta constantemente.

Aunque este combustible a priori califica como commodity, una segunda revisión del término más rigurosa, nos indica que el GNL es un producto que no puede ser colocado en cualquier mercado como los commodities tradicionales –como el trigo o el petróleo– ya que requiere de instalaciones especiales de procesamiento, recepción y transporte.

La tecnología y las políticas ambientales, han impulsado el uso de GNL a tal punto, que el GNL ocupa un lugar preponderante en la matriz mundial y con una firme tendencia al crecimiento.

Por su poder calorífico, el gas natural (o licuefaccionado), es el vehículo más adecuado, rápido y disponible en el largo plazo elegido para encarar la transición energética, de ahí su importancia estratégica para aquellos países con mayor proporción de emisiones de CO2.

Comparaciones

La capacidad de licuefacción global alcanzó el máximo de 459,9 MMT/A en 2021, tras sumar unos 26,9 MMT/A, entre 2019 y 2022.

Por su parte, la capacidad global de regasificación llegó los 901,9 MMT/A a partir de abril de 2022, luego de sumar 49,8 MMT/A en 2021 y 4,3 MMT/A en los primeros cuatro meses de 2022.

Para tener una idea de la dimensión de las cifras, la producción mundial actual de GNL equivale a un promedio –grosso modo– de 1.900 MMm3/d y en crecimiento.

Tomando como referencia nuestro mercado, la producción total argentina, en diciembre de 2021, alcanzó unos 129 MMm3 diarios. A pesar de la cifra, la demanda interna no se satisface totalmente con la producción local, por lo que se debe importar. Las importaciones llegan por dos vías principales: gasoductos porcedentes de Bolivia y en barcos por los puertos de Escobar y Bahia Blanca en forma de GNL.

Las importaciones por barco llegan a alcanzar unos 20 Mm3/d de GNL promedio durante los cuatro meses mas fríos del año.

El mercado mundial

En 2021, el comercio mundial de GNL registró un récord histórico de 372,3 millones de toneladas (TM) lo que significó un crecimiento del 4,5% en relación al año anterior, fruto de la fuerte recuperación económica pos pandemia. No obstante el dato relevante de ese año fue que se pasó de condiciones de exceso de oferta -en medio de la pandemia- a una demanda que superó largamente la oferta.

La región más exportadora por ahora es Asia Pacífico, con 131,2 MMT, en línea con las cifras de 2020 pero también siguió siendo la región con las mayores importaciones netas, alcanzando las 155,7 MMT, lo que representó un aumento de 8,6 MMT en comparación con 2020.

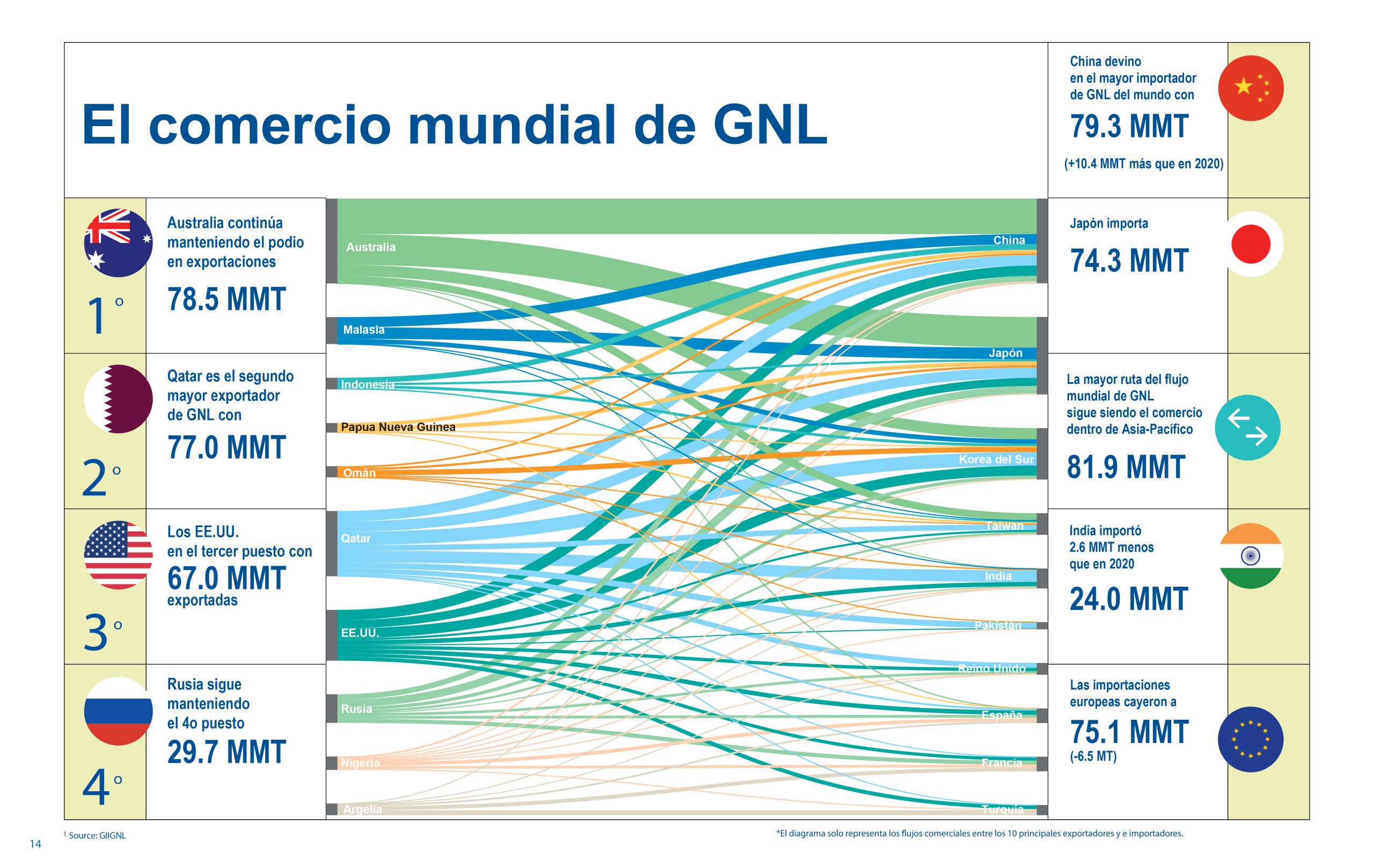

China superó a Japón como el mayor importador de GNL, aumentando sus importaciones netas de 68,9 MMT en 2020 a 79,3 MMT en 2021.

A partir de abril de 2022, el comercio mundial de GNL conectó 19 mercados productores-exportadores con 40 mercados con capacidad de importación.

En 2021, el GNL ruso significó el 8,0% de las exportaciones mundiales de GNL, de las cuales, el 43,9% fueron a Europa, mientras que el 56,1% restante fueron a la zona de Asia Pacífico.

Las sanciones aplicadas a las empresas rusas y las restricciones a las importaciones de hidrocarburos provenientes de ese país, por parte de EE.UU. y Europa redujeron los envíos y a pesar del crecimiento de los mercados exportadores de GNL, como Estados Unidos y Qatar, y el desarrollo de otros nuevos como el crecimiento de África, la seguridad energética europea sigue en vilo.

Exportadores

El crecimiento de las exportaciones de 2020 a 2021 fue impulsado principalmente por Estados Unidos (+22,3 TM), Egipto (+5,2 TM) y Argelia (+1,2 TM).

Australia mantuvo su posición como el mayor exportador de GNL del mundo en 2021, exportando 78,5 MT el año pasado frente a 77,8 MT en 2020. Qatar, el segundo mayor exportador en 2021, exportó 77,0 MT en 2021, en comparación con 77,1 MT en 2020. En 2021, EE. UU. siguió siendo el tercer mayor exportador de GNL con 67,0 MT, y Rusia mantuvo su lugar como el cuarto mayor exportador con 29,6 MT de exportaciones en 2021. La región exportadora más grande siguió siendo Asia Pacífico con un total de 131,2 MT de exportaciones en 2021, en línea con lo exportado en 2020.

Algunos mercados exportaron menos volumen en 2021 que en 2020 como resultado de problemas técnicos, la disminución de la producción de gas de alimentación y la falta de progreso comercial en los proyectos de relleno.

Las caídas más significativas en los niveles de exportación se observaron en Nigeria (-4,1 TM), Trinidad y Tobago (-3,9 TM), Noruega (-2,9 TM) y Perú (-1,2 TM). En 2021, Asia Pacífico también siguió siendo la región importadora neta más grande en 2021 con 155,7 MT, lo que representa un aumento de 8,6 MT en comparación con 2020. Asia fue la segunda región importadora neta más grande con 116,8 MT en 2021, un aumento de 9,5 MT en comparación con 2020.

Este crecimiento fue impulsado por el aumento de las importaciones netas en China (+10,4 TM) y Bangladesh (+0,9 TM). El único nuevo mercado importador en 2021 fue Croacia, que importó 1,2 MT de GNL en 2021.

Precios

Los precios del gas en EE.UU., pactados en Henry Hub1 se negociaron a precios relativamente bajos hasta 2021, tocando un mínimo de US$ 6,312 / MMBtu.

Como señalamos, a finales de 2021 la capacidad de licuefacción resultó ser un cuello de botella, con un cierto desacople entre los precios pactados con referencia al Henry Hub y los precios internacionales de GNL (representados por el JKM 2) durante 2021-2022. Casi 50 millones de toneladas (MMT) de los contratos firmados en 2021 fueron FOB, frente a solo 12 MMT el año anterior.

El 2021 revirtió la tendencia de precios de 2019 y 2020, con precios spot por encima de los máximos históricos y manteniéndose arriba de las fórmulas de los contratos de largo plazo que utilizan Brent o Henry Hub como referencia.

En los primeros cuatro meses de 2022, la relación JKM/TTF3 demostró el peso de Europa en el mercado mundial de GNL y también el surgimiento de una importante elasticidad de la demanda asiática en medio del conflicto entre Rusia y Ucrania.

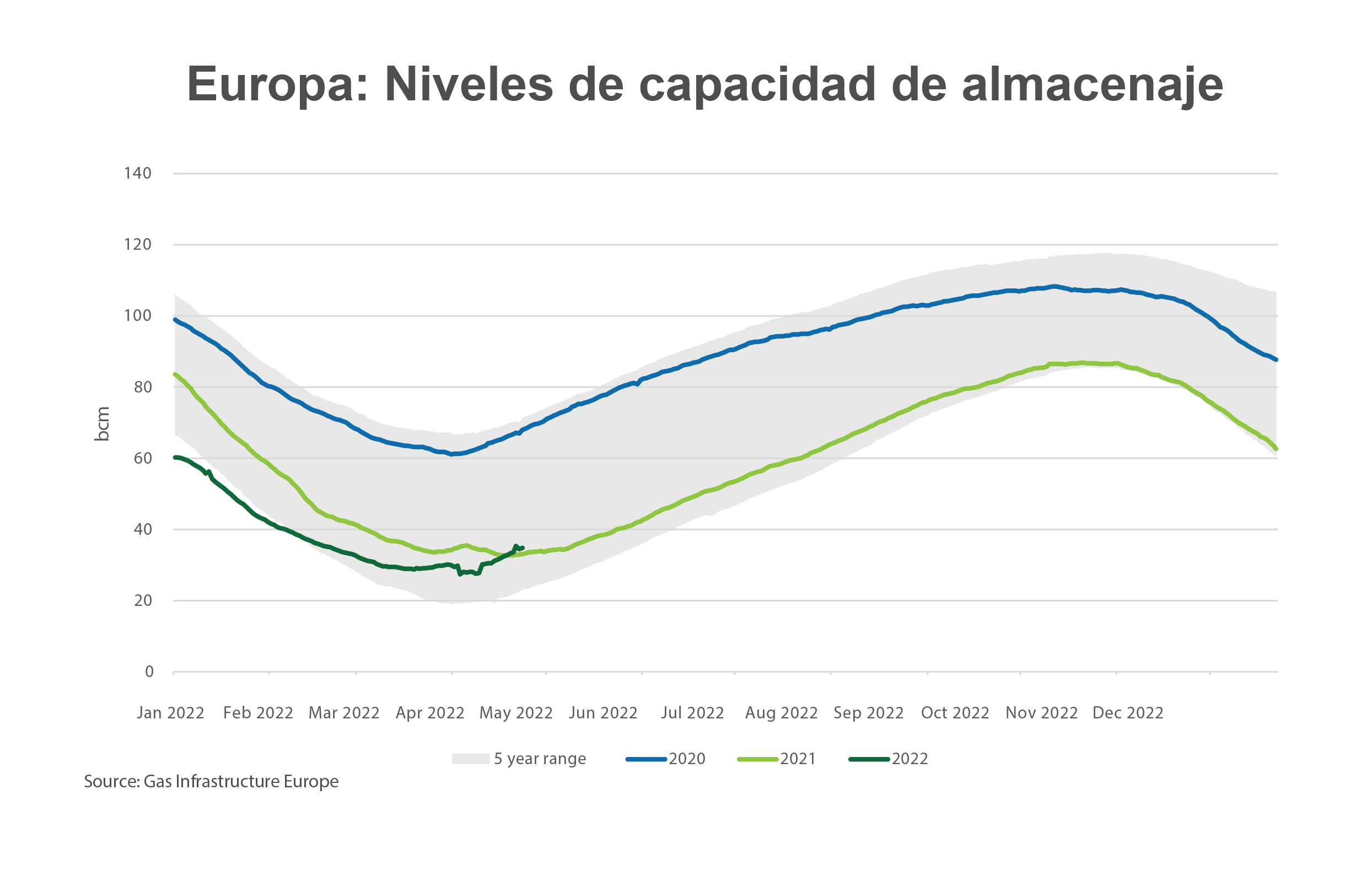

Las expectativas del mercado, expresadas a través de la curva a futuro, indicaron que el precio del JKM podría estar por debajo del TTF hasta bien entrado 2023, porque la capacidad de almacenaje europeo tiene poca posibilidad de expansión y las entregas de gasoductos rusos se redujeron drásticamente.

Capacidad de licuefacción y nuevos proyectos

Hasta abril de 2022, la construcción nueva capacidad de licuefacción alcanzaba los136,2 MMT/A, pero se calcula que sólo 7,7 MMT/A de ese aumento entre en funcionamiento en la segunda mitad de 2022, y el resto entre 2023 y 2027.

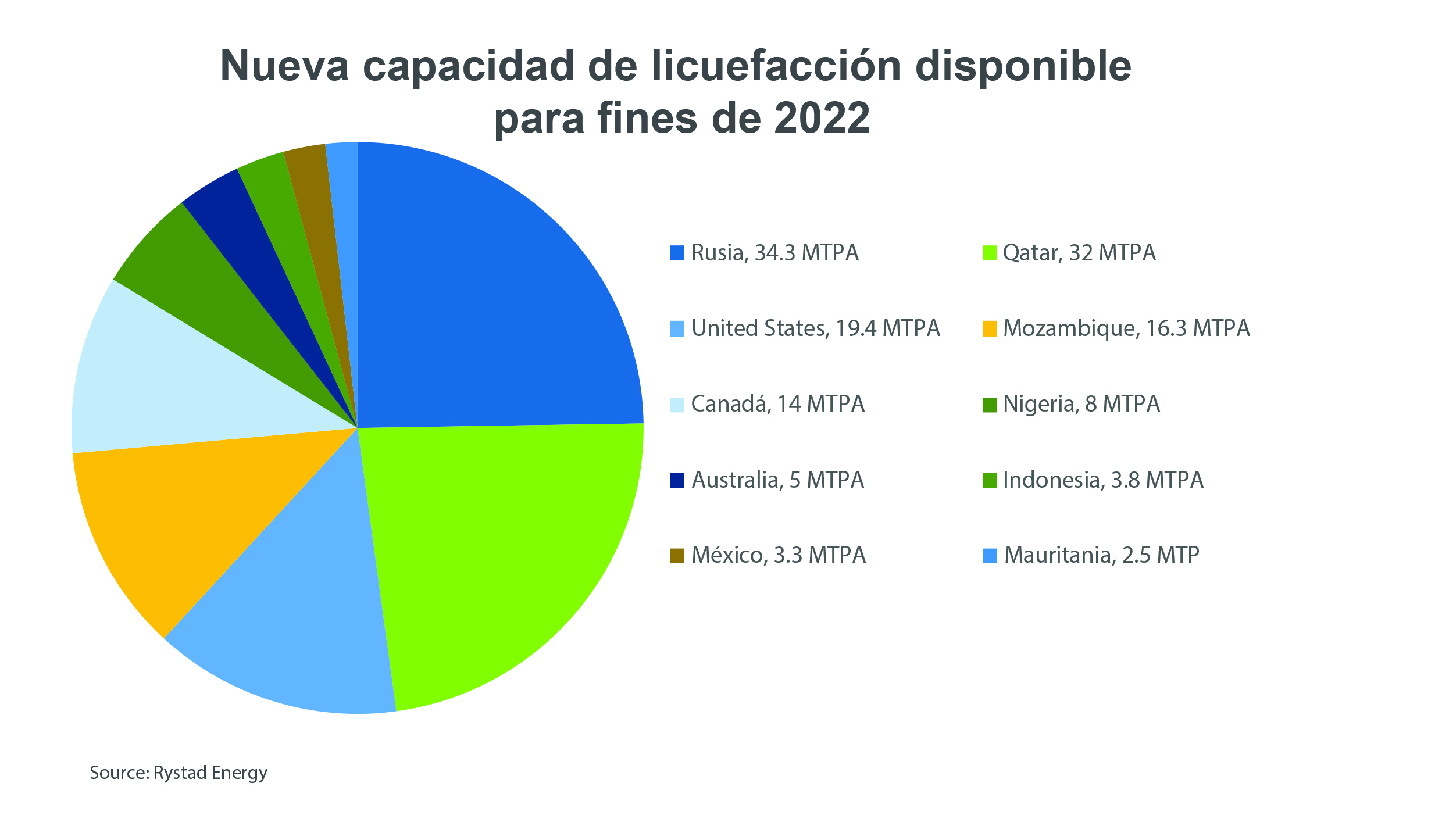

En 2021, se aprobaron uno los mayores volúmenes de producción para un solo año, con 50,0 MMT/A de capacidad de licuefacción. Así, el proyecto QatarGas North Field East (Qatar), agregó 32,0 MMT/A a la capacidad de licuefacción global aprobada. La capacidad aprobada restante fue aportada por Baltic LNG T1– T2 (Rusia), 13,0 MMT/A y Pluto T2 Expansion (Australia), 5,0 MMT/A.

Los proyectos norteamericanos representaron casi 30 MMT de los contratos firmados, mientras que en 2020, sólo se habían firmaron por 3,5 MMT. La capacidad de licuefacción global aumentó en 2021, pero a un ritmo significativamente más lento que el año anterior, agregando 6,9 de toneladas métricas por año (MMT/A) de capacidad para llegar a 459,9 MMT/A a fines de año.

Los proyectos de licuefacción que entraron en funcionamiento en 2021 fueron PFLNG Dua (Malasia) 1,5 MMT/A, Corpus Christi T3 (EE.UU.), 4,5 MMT/A y Yamal LNG T4 (Rusia) 0,9 MMT/A. Se pusieron en línea 12,5 MMT/A adicionales de capacidad de licuefacción durante los primeros cuatro meses de 2022, lo que elevó la capacidad de licuefacción global total a 472,4 MMT/A.

Esto incluyó los proyectos Sabine Pass T6 (EE.UU.), 5.0 MMT/A y Calcasieu Pass LNG T1-T12 (EE.UU.), 7.5 MMT/A). Con estas nuevas incorporaciones, EE.UU. se convirtió en el mercado con la segunda mayor capacidad operativa a nivel mundial a partir de abril de 2022 con 86,1 MMT/A de capacidad de licuefacción.

Esto colocó a Estados Unidos detrás de Australia (87,6 MMT/A) y por delante de Qatar (77,1 MMT/A). La tasa de utilización global promedio fue del 80,4 % en 2021, en comparación con el 74,6 % en 2020.

El aumento de la demanda se debió en gran parte a la recuperación económica tras el levantamiento de las estrictas regulaciones de COVID-19, un invierno europeo prolongado y una gran sequía en Brasil, que aceleró la demanda de GNL.

Según lo expertos, la demanda de GNL seguirá creciendo en tanto se mantenga el conflicto entre Rusia y Ucrania, porque se refuerza el papel del GNL, vital en materia de seguridad energética.

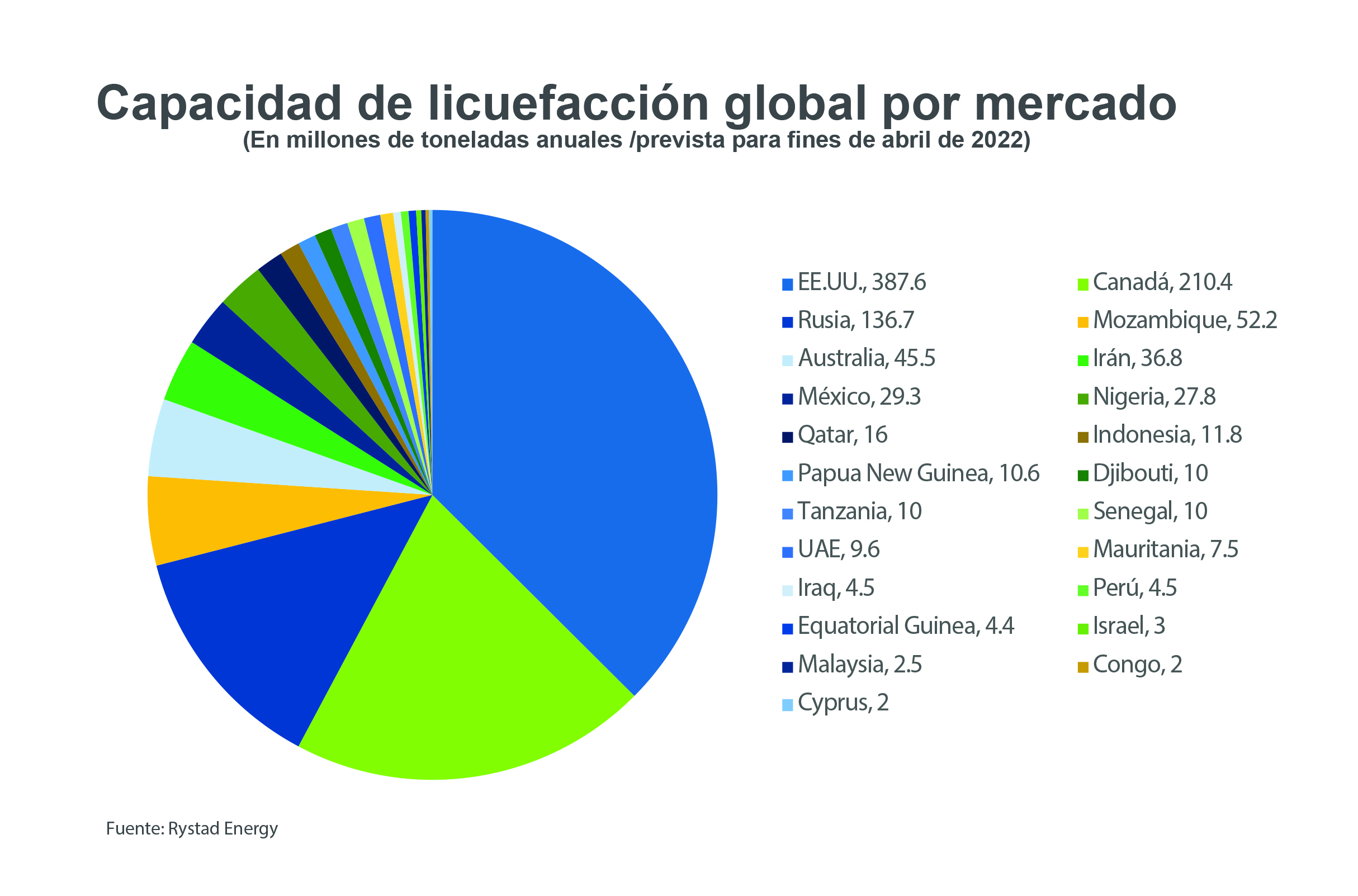

Actualmente, 1.034,5 MMT/A de capacidad de licuefacción se encuentran en etapa pre-FID4 , la mayoría se encuentran en Estados Unidos, Canadá y Rusia. Existe una gran incertidumbre en torno a las futuras adiciones de capacidad de GNL en Rusia, ya que las sanciones internacionales y la salida de jugadores clave de GNL han afectado las condiciones para el desarrollo de proyectos en Rusia.

Rusia tenía una capacidad de licuefacción propuesta de 136,7 MMT/A en abril de 2022. África tiene una capacidad de licuefacción propuesta de 123,9 MMT/A y podría emerger como una región clave de exportación de GNL si estos proyectos se materializan.

En Medio Oriente, Qatar Energy tomó FID en North Field East (NFE), el proyecto de GNL más grande del mundo, que aumentará la capacidad de producción de GNL de Qatar de 77,0 MMT/A a 110,0 MMT/A para 2025. El proyecto implica la construcción de cuatro nuevos GNL mega-trenes con una capacidad de 8.0 MMT/A cada uno. Con el progreso del proyecto NFE, esto reposicionará a Qatar como líder mundial en términos de capacidad de licuefacción.

La situación geopolítica actual ha revigorizado el apetito por el desarrollo de nuevos proyectos de licuefacción, y varios desarrolladores esperan aprovechar la fuerte demanda y los altos precios del GNL para avanzar a un FID. Sin embargo, persisten desafíos como el acceso a la financiación, ya que las instituciones financieras están reduciendo su exposición a las inversiones en combustibles fósiles y, en cambio, centran los desarrollos en energía limpia. Como tal, es crucial que las nuevas plantas de licuefacción sean cada vez más innovadoras en un panorama de descarbonización, aprovechando las soluciones para continuar reduciendo las emisiones en el proceso de licuefacción y el resto de la cadena de valor del GNL.

Regasificación

En abril de 2022, la capacidad de regasificación flotante y llegaba a los 142,6 MMT/A con 32 terminales operativas alrededor del mundo. En 2021, las FSRU se pusieron en servicio en nuevas terminales en Croacia, Indonesia y Turquía, mientras que reiniciaron las operaciones en las terminales existentes en Brasil y Argentina.

Actualmente se están construyendo otras 12 terminales flotantes y de regasificación en alta mar, lo que representará otras 44,6 MMT/A una vez que entren en servicio. Está previsto que diez terminales flotantes/en alta mar entren en servicio a finales de 2022, incluidos nuevos importadores como Ghana y Filipinas.

Los mercados establecidos también han estado ampliando sus capacidades de regasificación mediante el fletamento de FSRU en 2021. Después de retrasos relacionados con la pandemia y el clima, se espera que India ponga en servicio su primera terminal basada en FSRU en 2022, equipando al mercado con capacidades de regasificación tanto en tierra como flotantes.

El conflicto entre Rusia y Ucrania, impulsó a varios mercados europeos ha impulsar nuevas FSRU para reducir la dependencia de las importaciones de gas ruso. Seis países planean operar nuevas FSRU dentro de los próximos tres años.

Fletes

Actualmente hay 84 instalaciones de abastecimiento de GNL en terminales y puertos en todo el mundo, 49 en Europa, 24 en Asia, 6 en América del Norte, 4 en Australia y 1 en América del Sur. Al proporcionar transferencias de barco a barco, la flota de abastecimiento de GNL creció en nueve barcos en 2021 y dos barcos en los primeros cuatro meses de 2022, lo que elevó el total de la flota global a 30.

Hay pedidos por 16 barcos adicionales, para ser entregados en todo el mundo. El tamaño típico de estos buques aumenta con el tiempo: la capacidad promedio de la flota activa es variada entre los 100.000 m3 y los 266.00 m3 de GNL.

Por su parte, las tarifas de fletamento fueron volátiles hasta 2021, comenzando en un máximo de US$ 190.000/día para embarcaciones con turbinas de vapor, US$ 255.000/día para embarcaciones TFDE/DFDE5 y US$290.000/día para embarcaciones X-DF/ME-GI6.

Esto se revirtió rápidamente a medida que disminuyó la demanda de invierno, antes de escalar cuando el buque portacontenedores Ever Given bloqueó el Canal de Suez y Europa y Asia compitieron por los cargamentos.

Con los precios del gas alcanzando niveles récord en octubre de 2021, las tarifas se dispararon nuevamente, alcanzando los US$140.000/día para embarcaciones con turbinas de vapor, US$ 210.000/día para embarcaciones TFDE/DFDE y US$ 250.000/día para embarcaciones X-DF/ME-GI en diciembre de 2021.

1 Henry Hub es un centro de distribución de gas natural situado en el estado de Luisiana (sureste de los Estados Unidos) en el que se unen varios de los principales gasoductos del país norteamericano, tales como el Transcontinental, el Acadian o el Sabine y fija el precio de referencia para el gas domñestico de EE.UU.

2 JKM (Marcador Japón-Corea) es el índice de precios al contado del noreste de Asia para el GNL entregado en barco a Japón y Corea, evaluado por S&P Global Platts. El precio refleja no solo la carga entregada a Japón y Corea, sino también la carga entregada a Taiwán y China. El noreste de Asia es la región consumidora de GNL más grande del mundo.

3 Title Transfer Facility (TTF) es una ubicación de fijación de precios dentro de los Países Bajos. TTF se ha convertido en la ubicación de fijación de precios para el mercado europeo de importación de GNL en general.

4 FID es el punto en el proceso de planificación de proyectos de capital donde se toma la decisión de realizar compromisos financieros importantes. En el punto FID, se realizan pedidos de equipos importantes y se firman contratos para viabilizar el proyecto.

5 Estos barcos utilizan múltiples generadores para proporcionar electricidad a los motores de propulsión. Pueden quemar tanto diésel como gas, lo que mejora la eficiencia de los buques en comparación con los buques de propulsión de turbinas de vapor (ST) que han dominado durante mucho tiempo el transporte de GNL. DFDE (Dual-Fuel Diésel Eléctrico). TFDE (Tricombustible Diésel Eléctrico).

6 Estos motores de dos tiempos ofrecen una propulsión flexible de combustible dual y funcionan con fuel oil o gases. Ofrecen un mejor consumo de combustible. La mayoría de los nuevos chárteres a largo plazo (es decir, de nueva construcción) en la actualidad son buques MEGI o XDF. MEGI (Tipo M, Controlado Electrónicamente, Inyección de Gas). XDF (motor de 2 tiempos de baja presión).