Inflación, desacople de precios y subsidios, presionan sobre la marco

Editor

• Bookmarks: 38

• Bookmarks: 38

En un informe elaborado para la Universidad de La Matanza sobre el impacto del conflicto bélico entre Rusia y Ucrania en la actividad energética de Argentina, Sebastián Scheimberg y Sebastián Manzi señalan la disociación entre los precios locales con los internacionales.

El informe subraya que la actividad energética tuvo excedentes en el sector agropecuario que terminaron presionando sobre la demanda de divisas impactando en el balance comercial externo, incluyendo el energético y el equilibrio macroeconómico. Según Scheimberg, la situación se mantendrá hasta que concluyan obras clave de infraestructura energética.

Por Sebastián Scheimberg y Sebastián Manzi

En el marco de un conflicto bélico que se ha extendido más de lo que preveía la potencia agresora, los efectos del conflicto en Ucrania han generado un alza generalizado en los precios de alimentos y la energía, y cuyas implicancias podrán hacerles la vida muy complicada a los países importadores, en las zonas menos desarrolladas del planeta, tal como lo ha venido alertando la prensa económica especializada. 1

Para la Argentina, se abre una nueva oportunidad dado el potencial existente en ambos sectores; pero lo cierto es que en la actualidad, y hasta que no se concreten ciertas obras de infraestructura y se produzca un despegue de inversiones, los excedentes del sector agropecuarios terminan alimentando una demanda de divisas que presionan sobre el balance comercial externo (incluido el energético) y el equilibrio macroeconómico. En concreto la macroeconomía argentina atraviesa un período de muy alta inflación (pronósticos del orden del 70% anual), y algunas de las anclas que intenta utilizar para contener el alza de precios afecta tanto a los precios relativos de la energía como a los subsidios del Estado hacia este sector.

En los gráficos sucesivos iremos mostrando algunas de las distorsiones que señalamos, así como los impactos del alza internacional sobre la matriz de costos doméstica. No intentamos más que proveer de datos básicos (que por sí solos son reveladores) para un análisis ulterior, tal como venimos haciendo en los informes precedentes.

Precios internos y externos

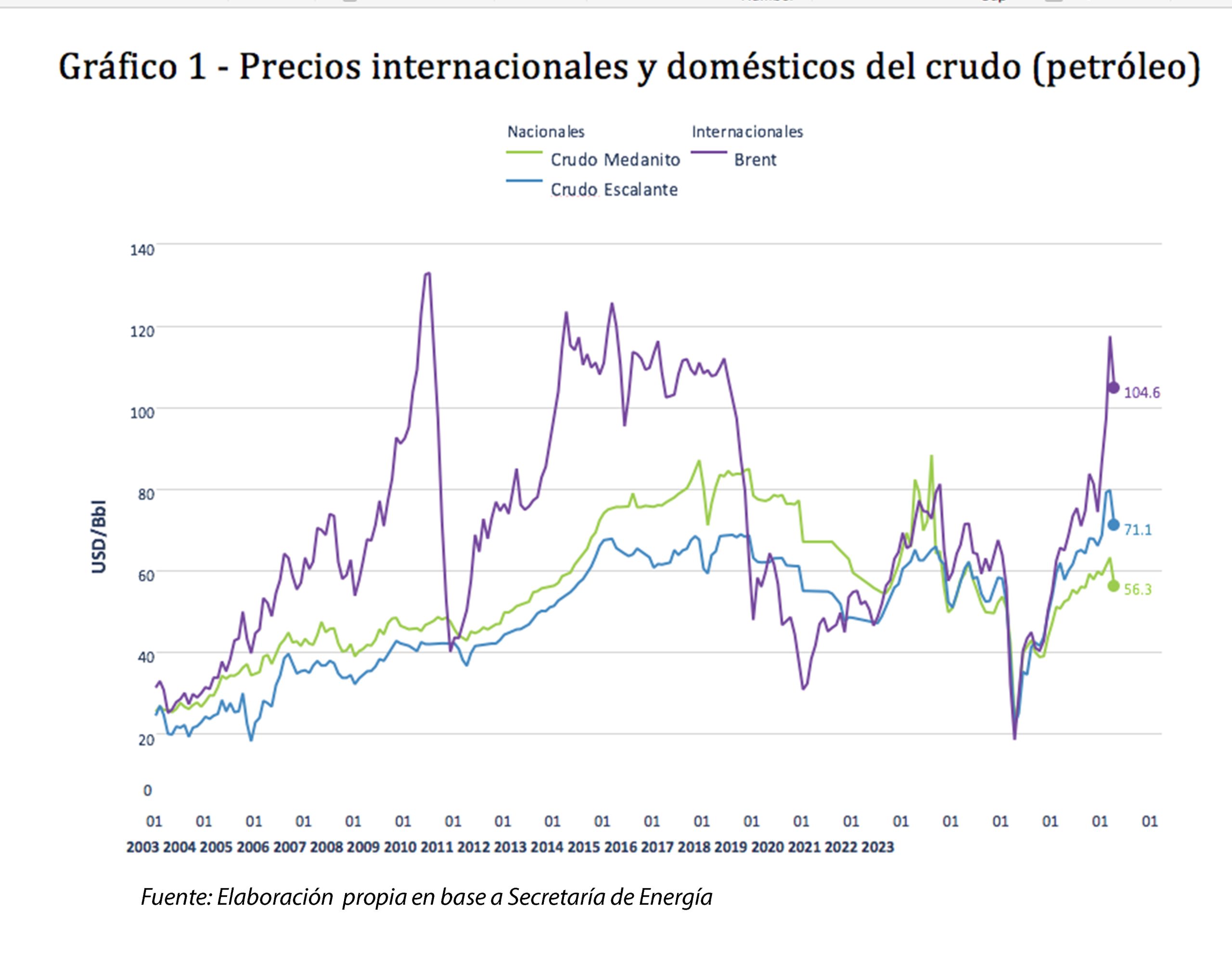

Partimos de la observación de los precios del petróleo que, luego de alcanzar un promedio mensual superior a los 130 dólares en marzo, ha descendido a valores de 105 dólares en el mes de abril, aunque en mayo el promedio estaría subiendo 5 dólares adicionales. Igualmente los crudos locales (Medanito, de la provincia de Neuquén, y Escalante, de Chubut), al menos durante el primer trimestre, han registrado alzas que se traducen en una mejora en la recaudación de regalías de las provincias petroleras, que en promedio representan el 12,5% del valor de la producción, y que crecen por la combinación de los efectos precio y volumen. (Gráfico 1)

Según se desprende de la prospectiva de corto plazo de la Agencia Americana de Energía (EIA), recientemente publicada, la expectativa del valor del Brent para el promedio del año 2022 es de 103.35 U$S / barril, con lo que se habrían sobrepasado los niveles de precios del primer cuatrimestre del año.

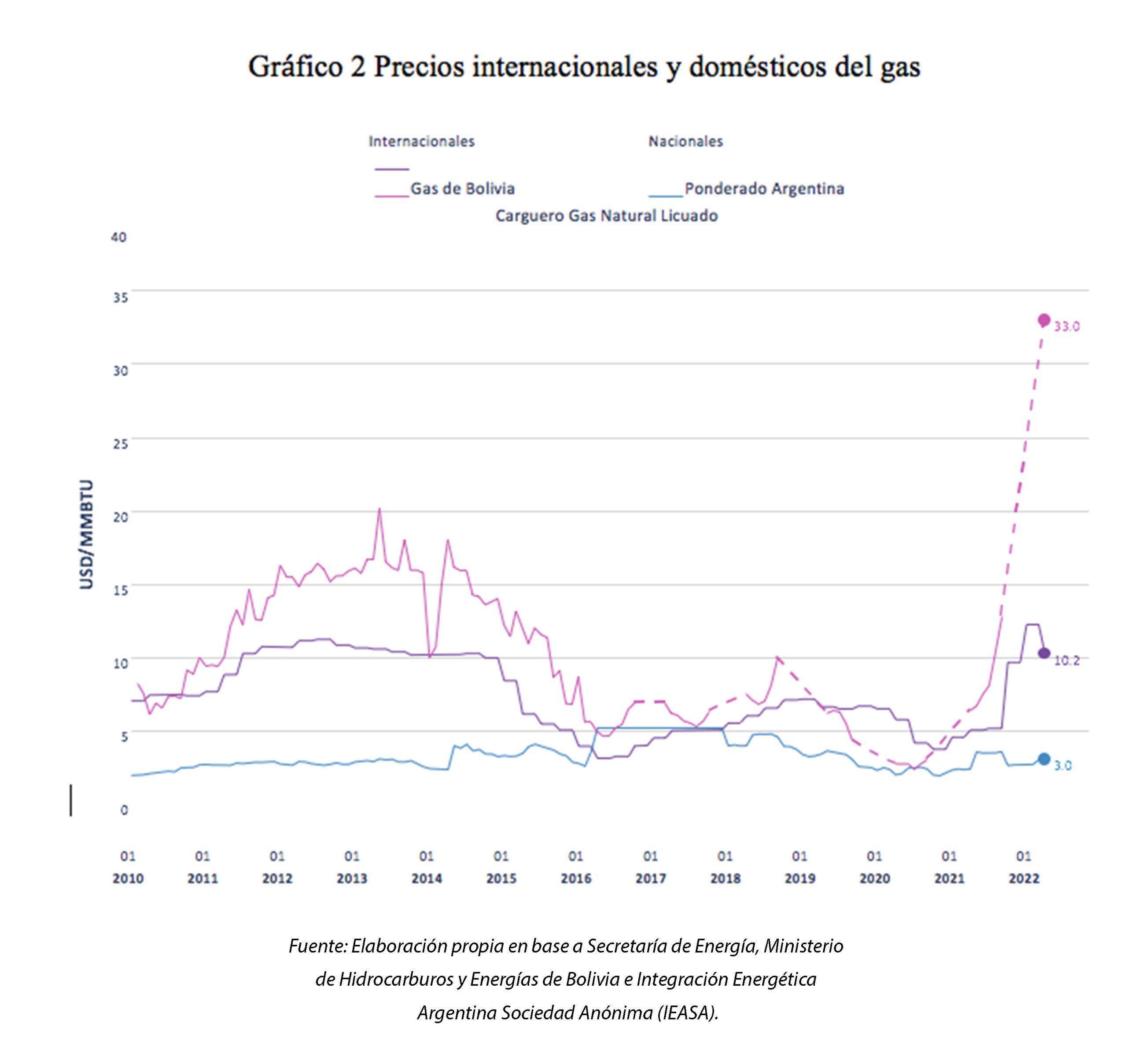

Por su parte, los precios del gas han sentido el fuerte impacto de la suba del precio internacional del gas natural con el retorno en abril de las importaciones de GNL, contratadas a precios post invasión (en el orden de los 30 U$S / MMBTU), lo que significó un fuerte impacto sobre las erogaciones presupuestarias, dado que esos mayores precios no fueron trasladados a las tarifas que pagan los usuarios, sino a la masa de subsidios económicos que se muestran más adelante.

Asimismo, las importaciones de gas de Bolivia volvieron a aumentar estacionalmente, y la fórmula de precios no ha generado un desembolso mayor al del primer trimestre. Si bien la información que suministraban tanto IEASA como YPFB, ambas empresas estatales de Argentina y Bolivia, se ha discontinuado, la fórmula del precio pactado entre los dos gobiernos distingue un precio base de 9 U$S / MMBTU, hasta los 10 millones de m3 por mes, y de 19 dólares por encima de los 10 millones de m3 por mes.

En este caso, la estadística revela que la importación del mes de abril ha sido de 11,4 millones de m3, con lo que el precio medio sería apenas superior a los 10 dólares, tal como se refleja en el gráfico 2.

Los combustibles líquidos y la paridad de importación

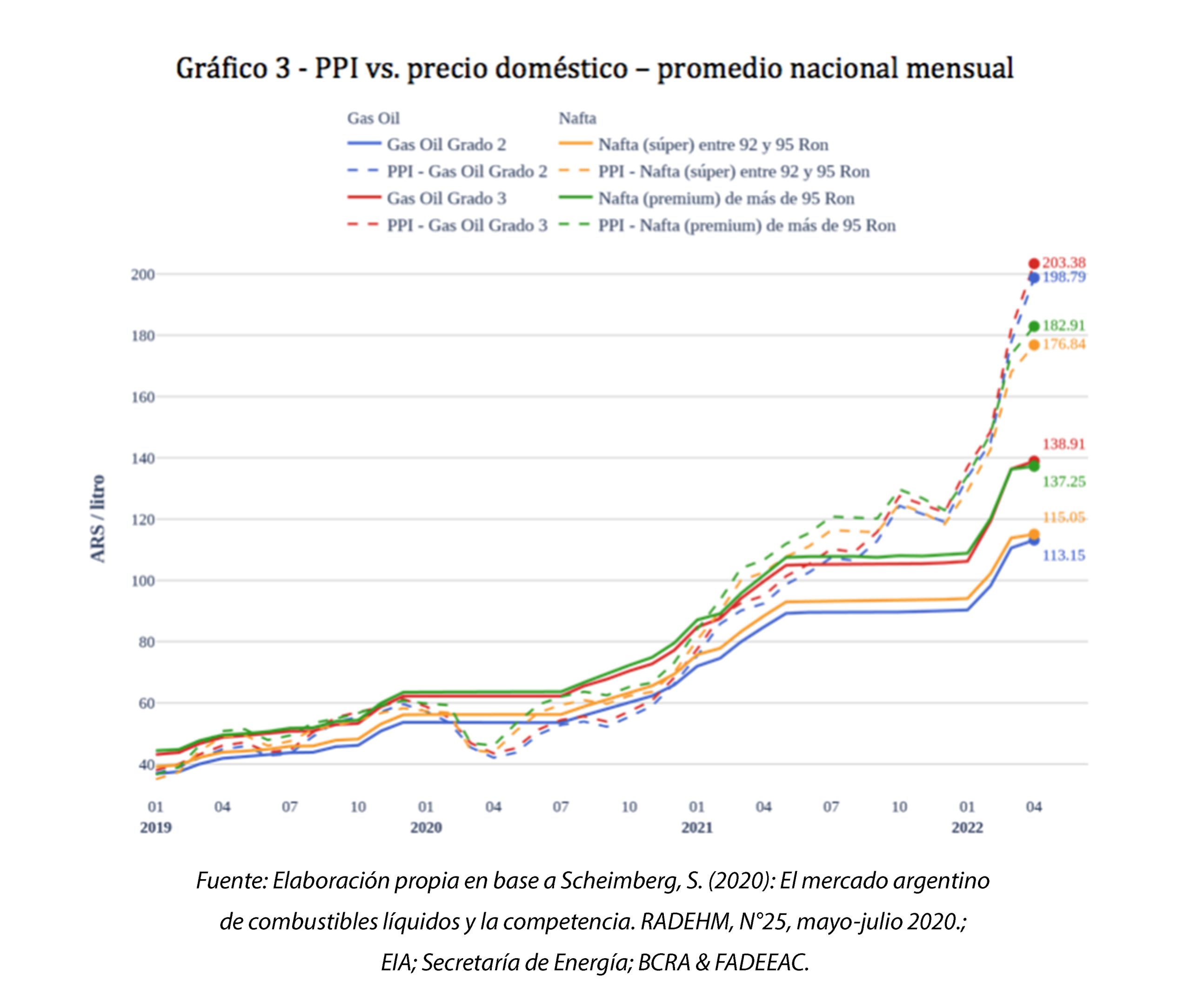

Respecto a la estadística de precios domésticos comenzamos por señalar que en la edición de Indicadores Energéticos del mes pasado habíamos mostrado el aumento que registraron los precios domésticos en el mes de marzo. Dicho aumento, para nafta y gasoil fue del orden del 12% o de hasta aproximadamente 15 $ / litro en el caso del gasoil importado.

Sin embargo, a pesar de lo considerable del aumento, los valores de Paridad de Importación se alejaron todavía más de los precios domésticos, con lo que comenzó a verificarse un problema de escasez de combustible, en particular de gasoil, que tuvo impacto en la actividad productiva.

El nuevo aumento de precios al público se produjo en el mes de mayo, con lo que el salto se verá reflejado recién en el próximo informe. Sin grandes anuncios en el mes de abril los precios domésticos se desplazaron menos del 1% en el caso de las naftas, y cerca del 2% para el caso del gasoil. Mientras tanto los costos del combustible importado e internado aumentaron a un ritmo del 5% para la nafta y casi 12% para el gasoil.

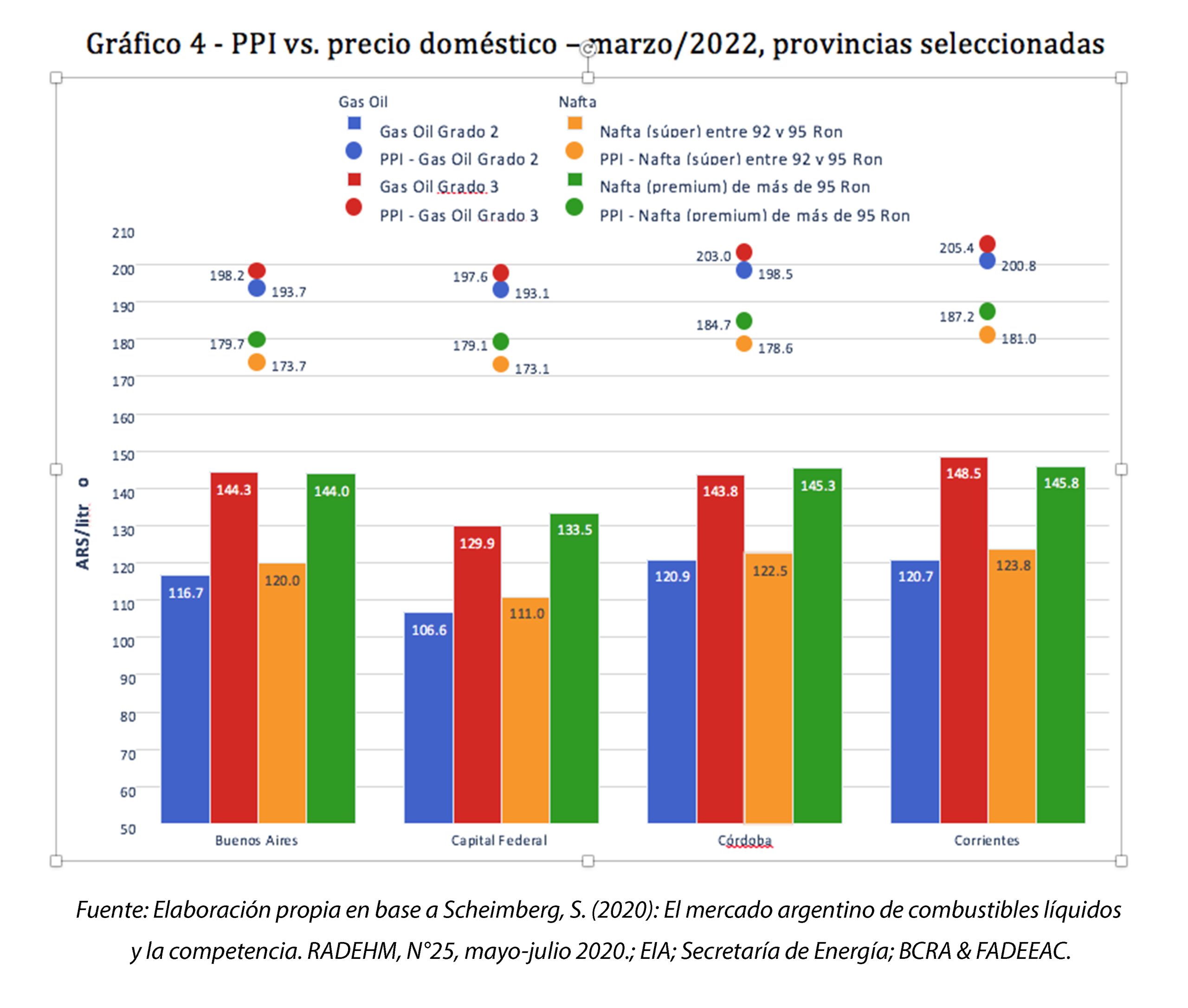

La mayor brecha entre costos y precios se dio en el caso de Corrientes y también en Córdoba, donde aparecieron las mayores señales de escasez. Estas, a su vez, se transformaron en mayores aumentos de precios relativos.

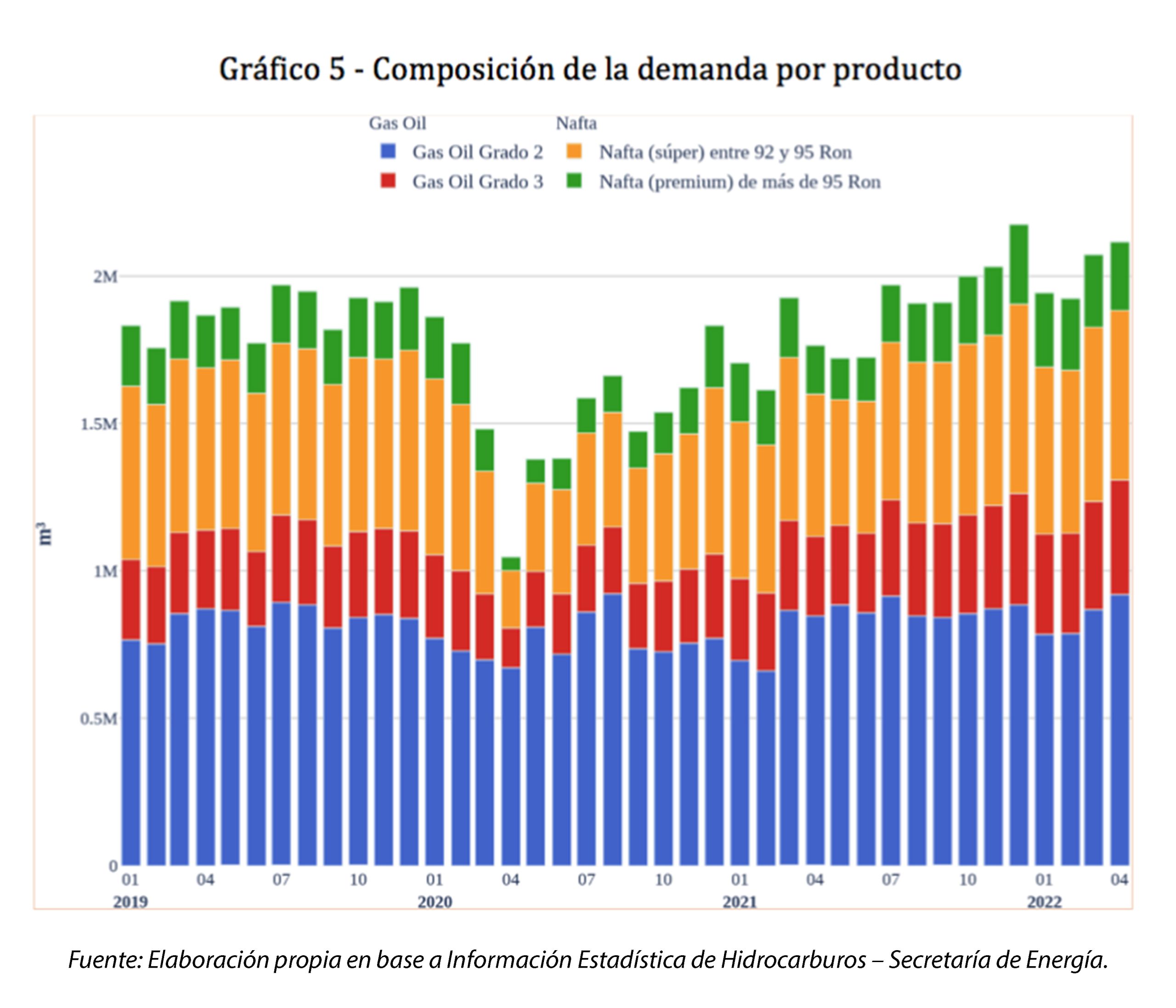

Demanda de líquidos

Hay que destacar que la demanda de combustible está en niveles muy superiores a los del año 2019, previo a la pandemia. (Gráfico 5).

Gas Natural

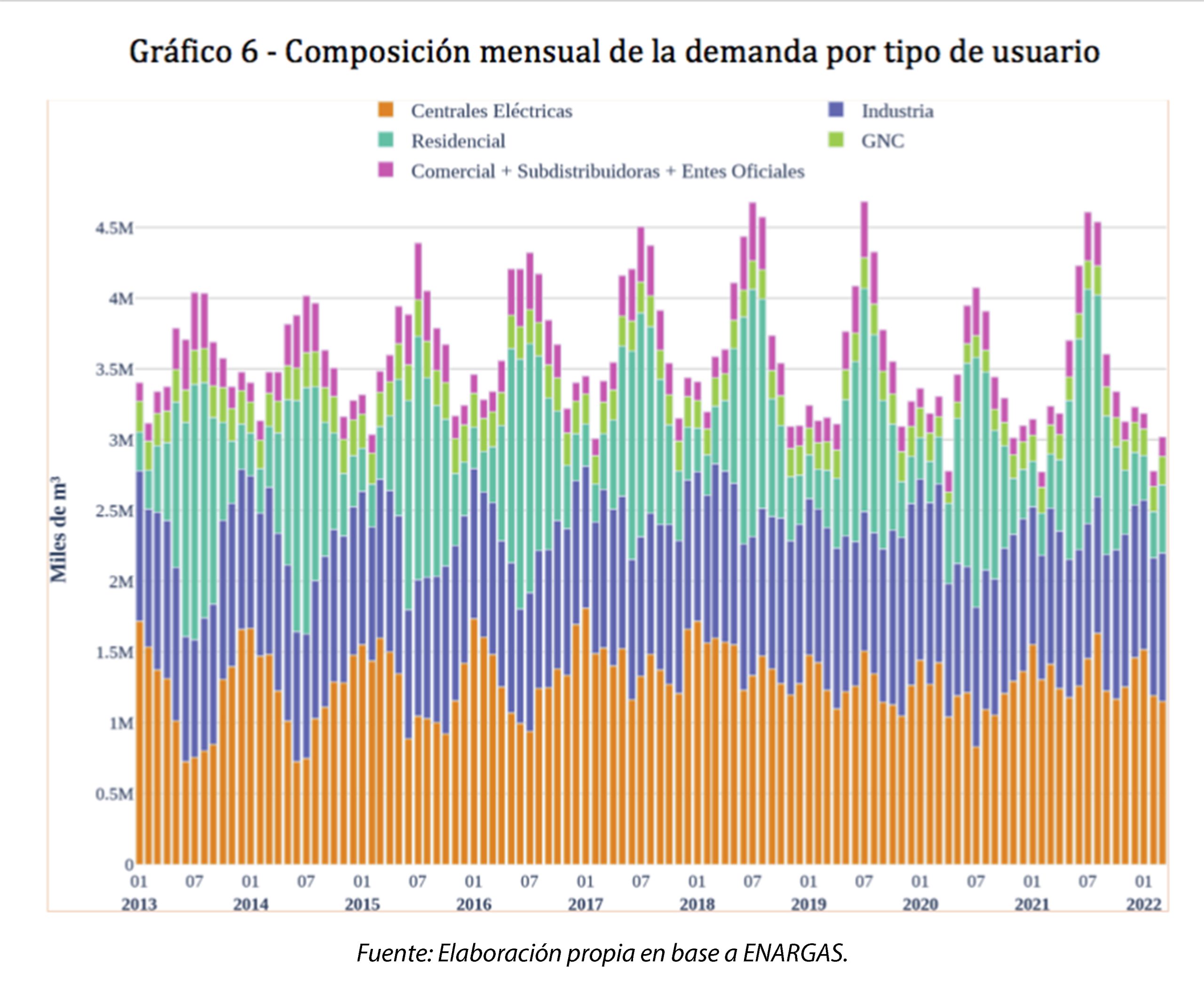

No es novedad que las demandas de combustibles líquidos y de gas natural están fuertemente correlacionadas. En este sentido, como primer dato, notamos que el fuerte aumento del consumo de Gas Oil Grado 2 está vinculado con la disminución de la demanda de gas natural, como se puede evidenciar en el gráfico 6.

En este caso, también puede observarse que la demanda de gas para generación del mes de abril 2022 es la menor de toda la serie.

Ello está vinculado con la decisión que tomó CAMMESA de reemplazar importaciones de GNL por importaciones de Gas Oil para generación, en un contexto en que el precio del GNL tuvo una violenta suba que terminó revirtiendo la lógica de precios relativos habituales (con el Gas Oil cotizando por encima del GNL).

Electricidad

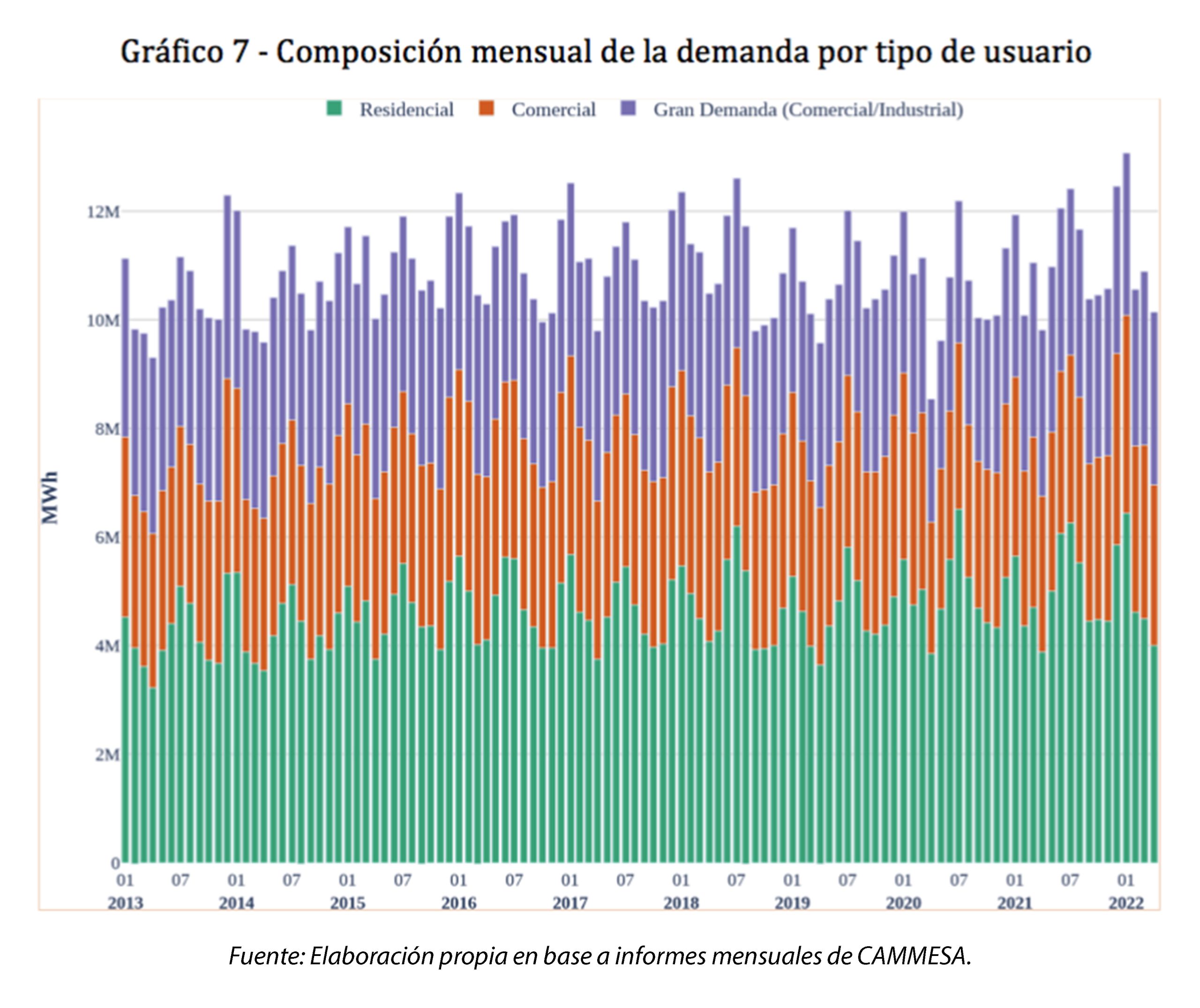

En el caso de la demanda eléctrica, los datos de abril revelan el ímpetu con que se viene recuperando la economía, y que se destaca en los sectores productivos, donde se ve que el dato de abril 2022 está por encima del de 2019, aunque todavía por debajo del año 2018, antes de que se produjera la gran devaluación del mes de mayo de ese año (Gráfico 7).

El dato de la demanda eléctrica suele ser un buen indicador anticipado de la evolución de la actividad económica, y es así como tenemos que estos datos se corresponden a un índice de Producción Industrial (FIEL) que viene en aumento. También el Estimador Mensual de la Actividad Económica (EMAE) del INDEC da cuenta de un incremento de la actividad en marzo 2022 del 4,8% respecto del mismo mes del año 2021.

Precio-costo de los servicios públicos de energía

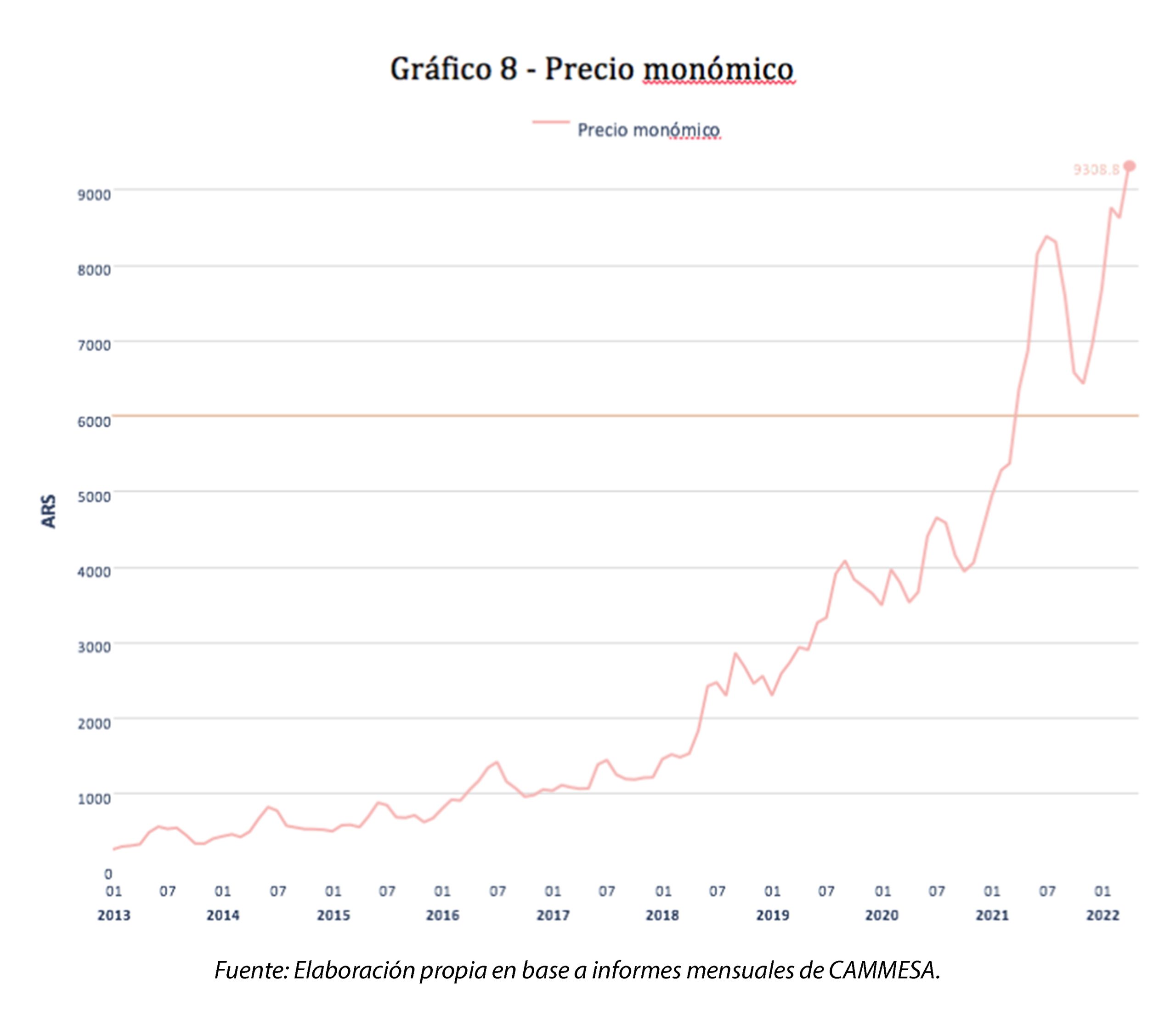

En el gráfico 8, podemos observar el cambio de contexto de precios internacionales afectando el costo de la generación eléctrica, sobre todo si tenemos en cuenta que la generación termoeléctrica representa de la oferta eléctrica, y esa parte de las máquinas se alimentan con hidrocarburos (gas o combustible líquido).

Es así como vemos el precio monómico en un máximo histórico, dependiendo de la cotización mundial de la energía y el tipo de cambio, dos variables que están muy estresadas.

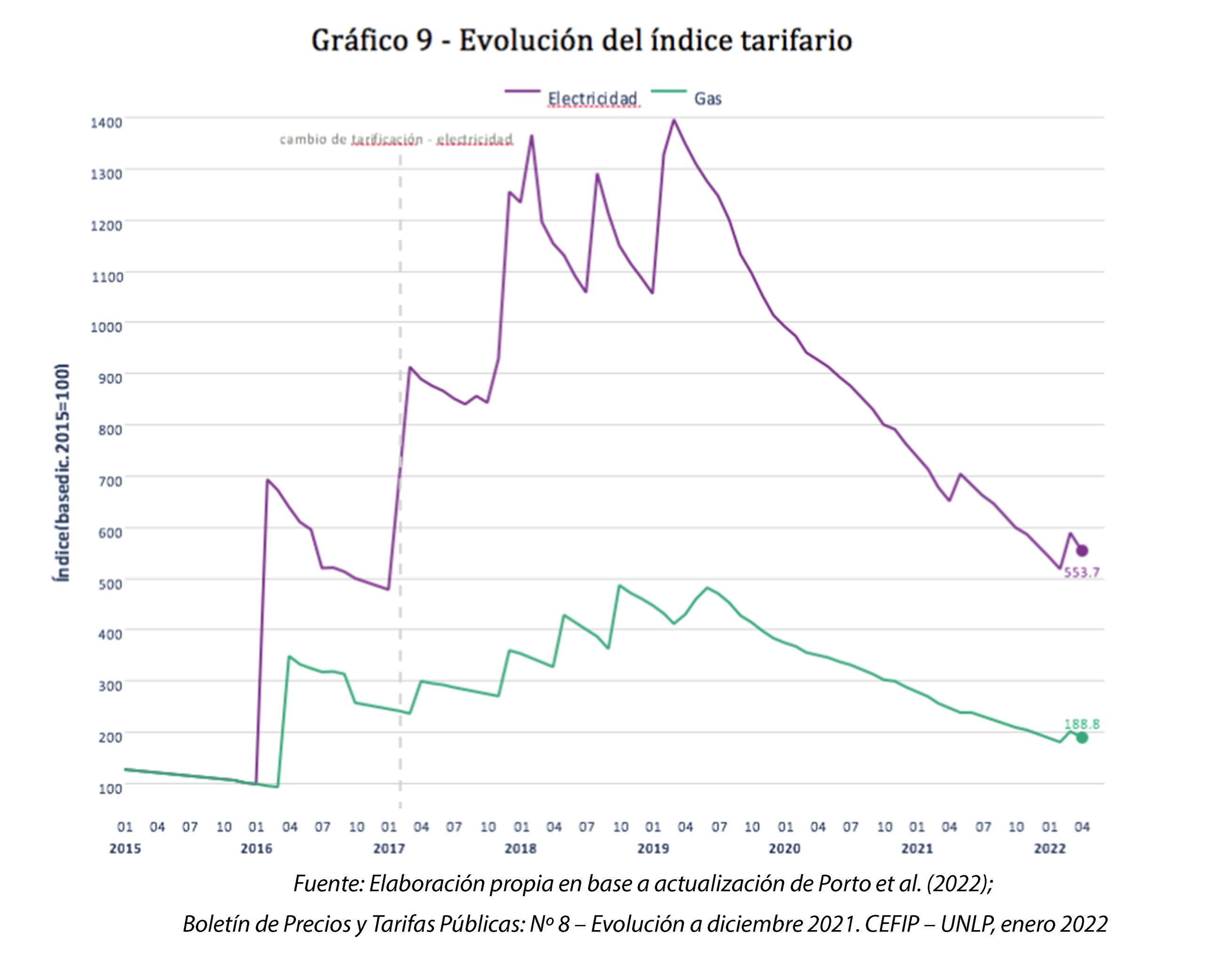

Luego, en el siguiente gráfico, observamos la evolución de las tarifas. Variables que están en el corazón del conflicto político que se ha producido al interior de la coalición de gobierno, pues el Poder Ejecutivo se ha comprometido con el Fondo Monetario Internacional a no dejar atrasar la tarifa de los servicios de gas y electricidad en relación a su costo económico, que se eleva al ritmo de las variables ya señaladas: costo de la energía, tipo de cambio, y el propio proceso inflacionario que erosiona mes a mes el valor real de la tarifa, como se observa en el gráfico 9.

La expectativa es que en junio se produzca otro aumento de tarifas, seguramente del orden de magnitud del observado en marzo pasado.

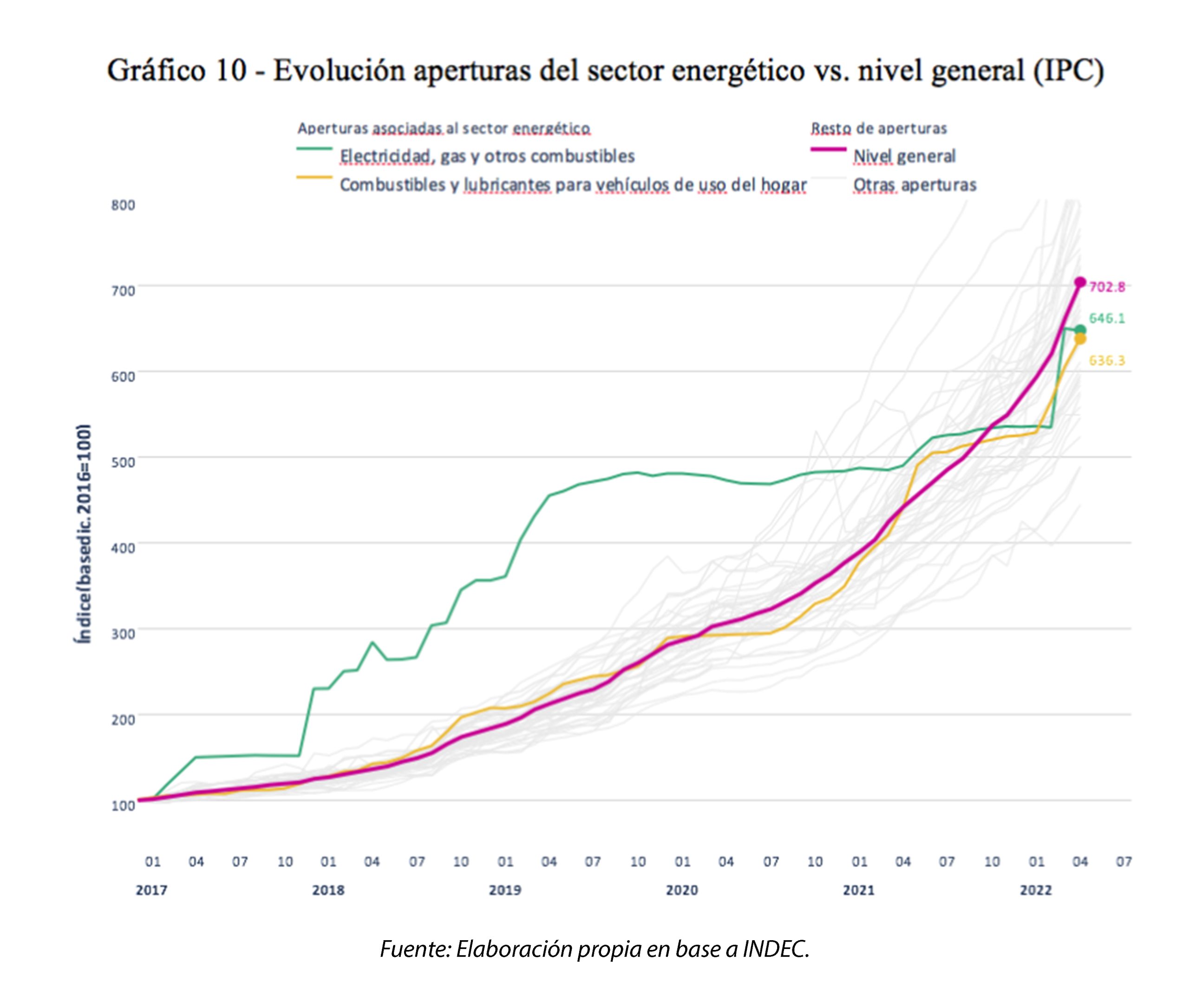

índice de Precios al Consumidor

La evolución en forma discreta de las tarifas, que impacta en el índice de Precios se puede ver en la desagregación del IPC del gráfico 10, y plantea el problema de difícil resolución la resulta cuando se desancla esta variable y su impacto sobre los precios.

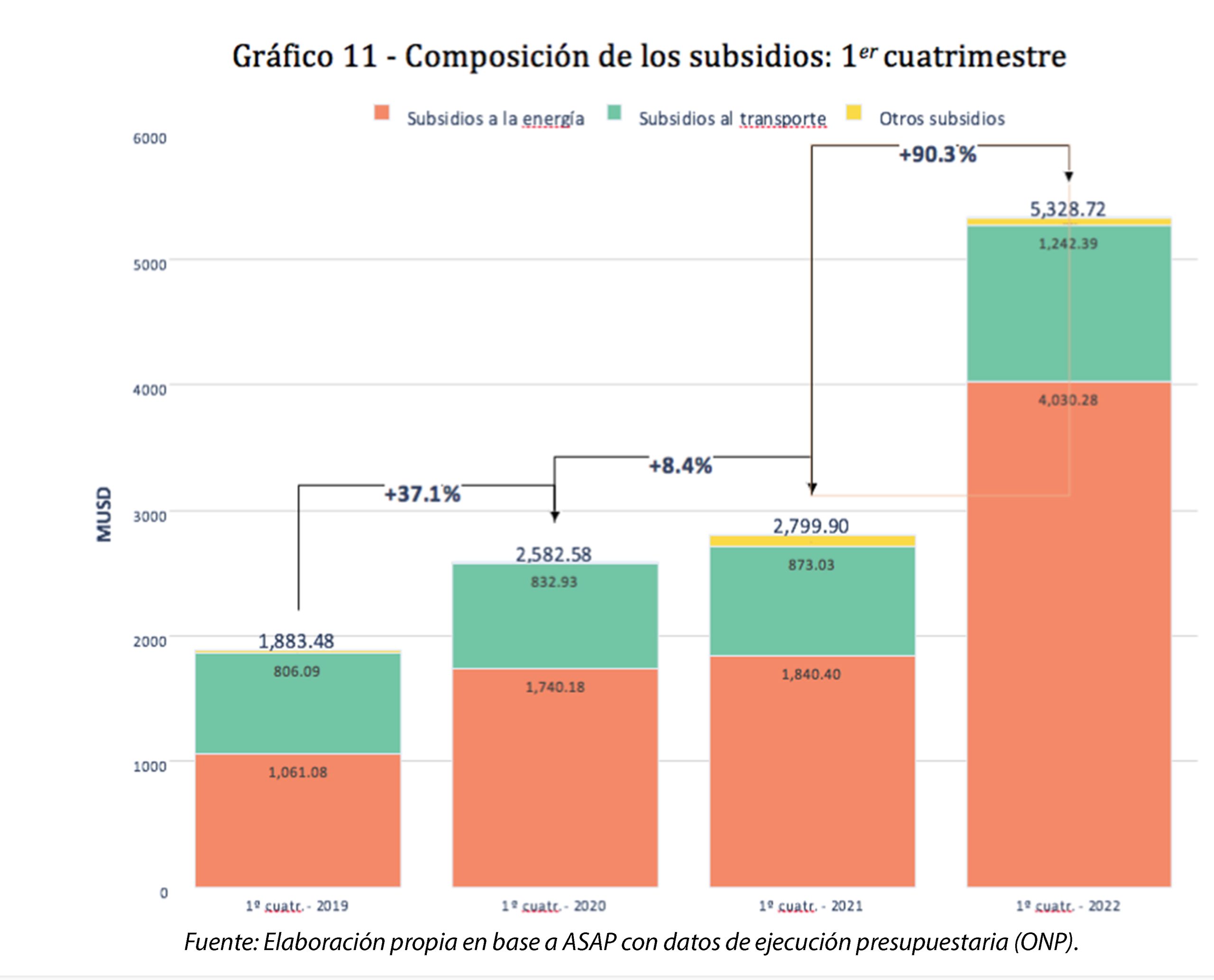

Pero por el otro lado, dejar atrasar las tarifas, particularmente en un contexto de costos crecientes, impacta sobre las transferencias del Tesoro hacia el sector energético. Pero ¡cuidado!: esas transferencias no son un subsidio a las empresas, sino que vienen a costear el servicio que no pagan los clientes en las tarifas, y que, al final del día, impactan en los requerimientos impositivos. Por tanto, estos subsidios terminan siendo sumamente regresivos.

En efecto, los sectores más humildes (que consumen todo su ingreso) terminan pagando en los impuestos a los alimentos -entre otros- parte del financiamiento a los servicios energéticos y, en el peor de los casos, lo terminan pagando con el impuesto más regresivo: el impuesto inflacionario. (Gráfico 11).

Notamos cómo se viene completando el complejo dilema del financiamiento de los servicios. Lo que no resulta en aumento de tarifas se verifica en un salto de la cuenta de subsidios a la energía, que en el primer cuatrimestre del año muestra un crecimiento en dólares del 90% con respecto al primer cuatrimestre del año pasado.

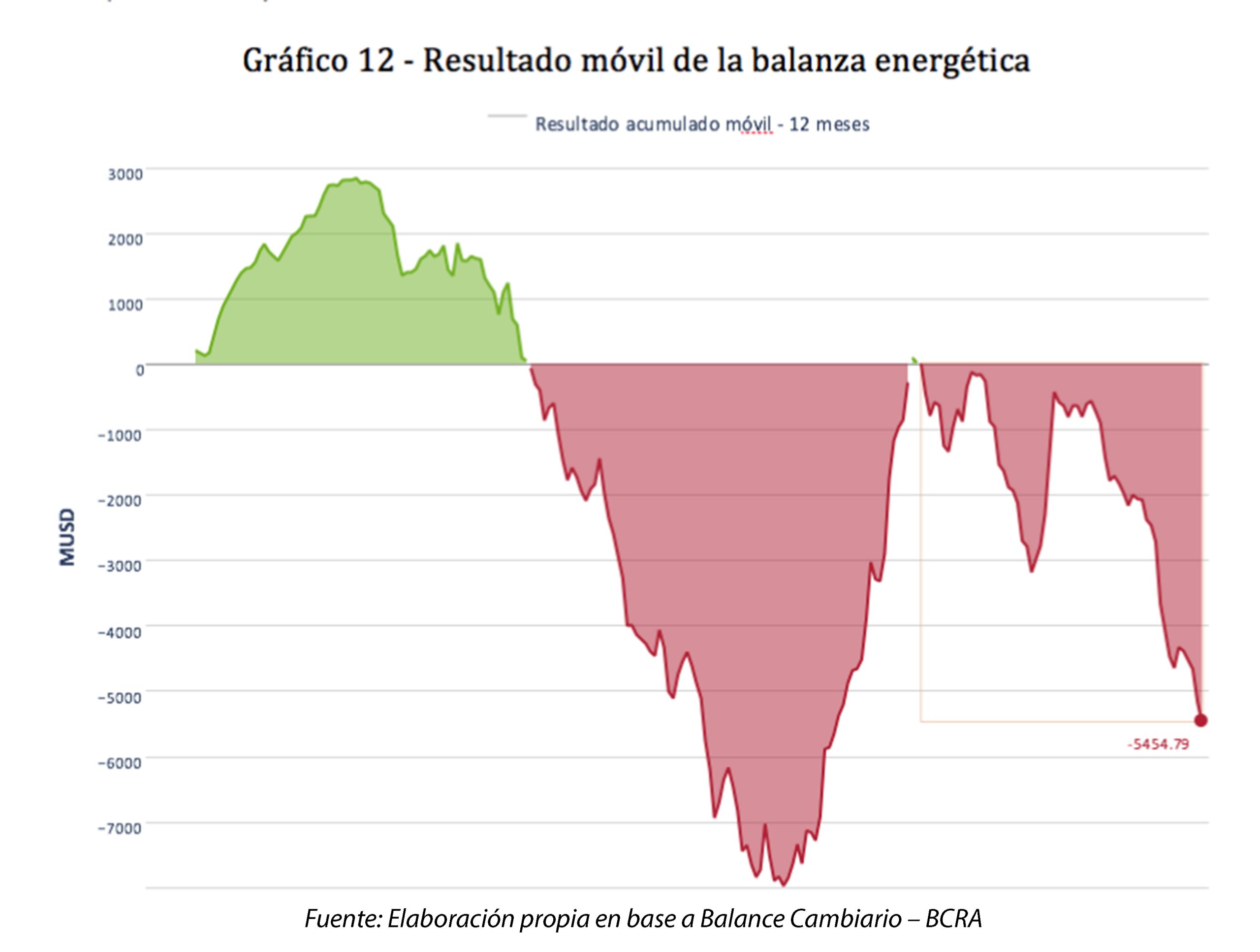

Balance cambiario energético

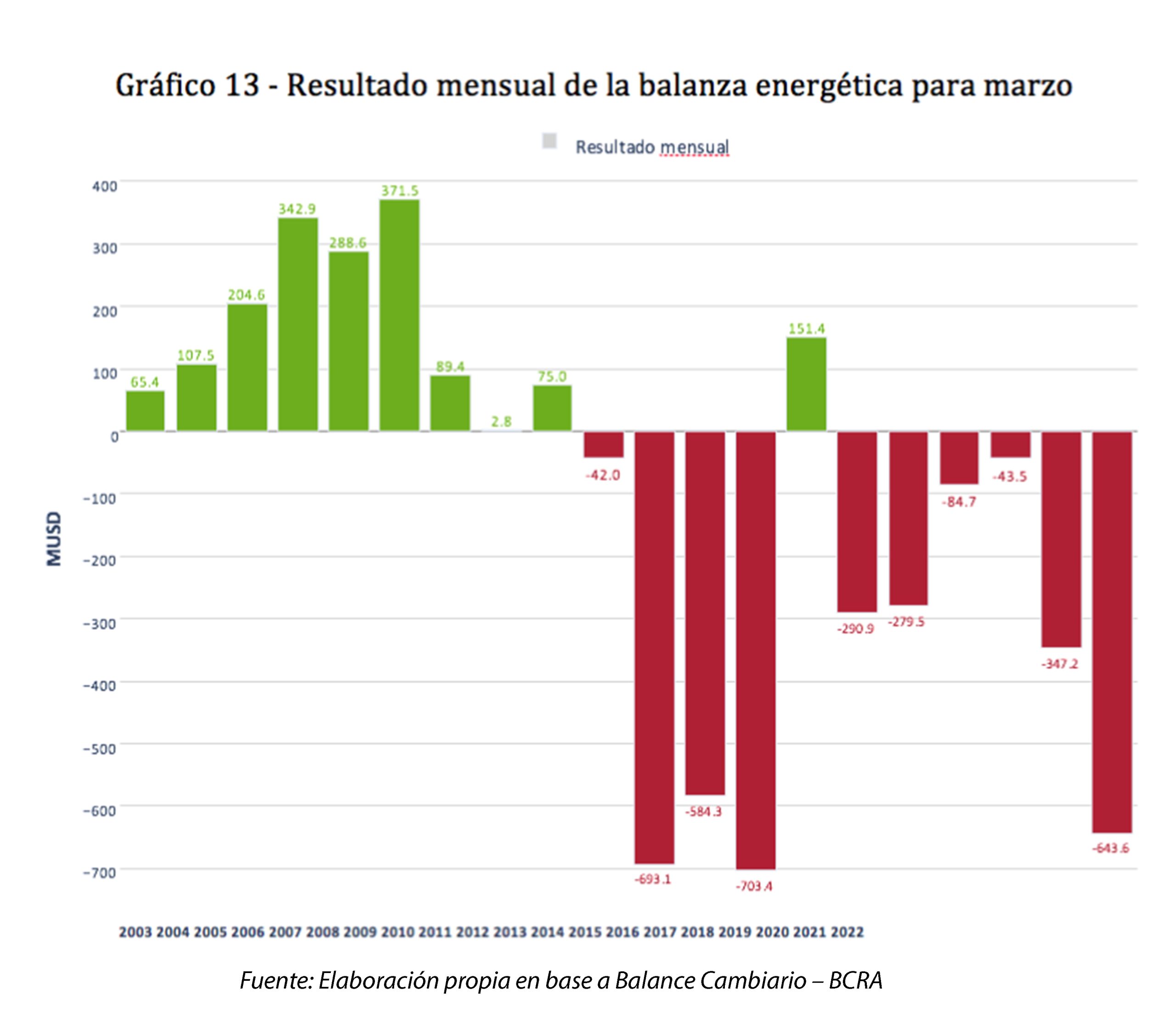

Desafortunadamente, el gobierno argentino apostó a contratar los cargamentos de GNL en el mercado spot cuando la expectativa de precios era de mejorar el valor del año 2021, que en promedio fue de 10 US$/MMBTU. Sin embargo, los contratos actuales se están cerrando en valores que triplican ese número. Esto, naturalmente, tiene un fuerte impacto en el déficit energético de divisas, que se encamina a los grandes desequilibrios de los años 2013-2015. (Gráfico 12)

Analizando el dato publicado de marzo, y toda la información adicional conocida, es seguro que los datos de abril-mayo en adelante muestren un deterioro en el comercio exterior energético. (Gráfico 13).

Producción hidrocarburífera

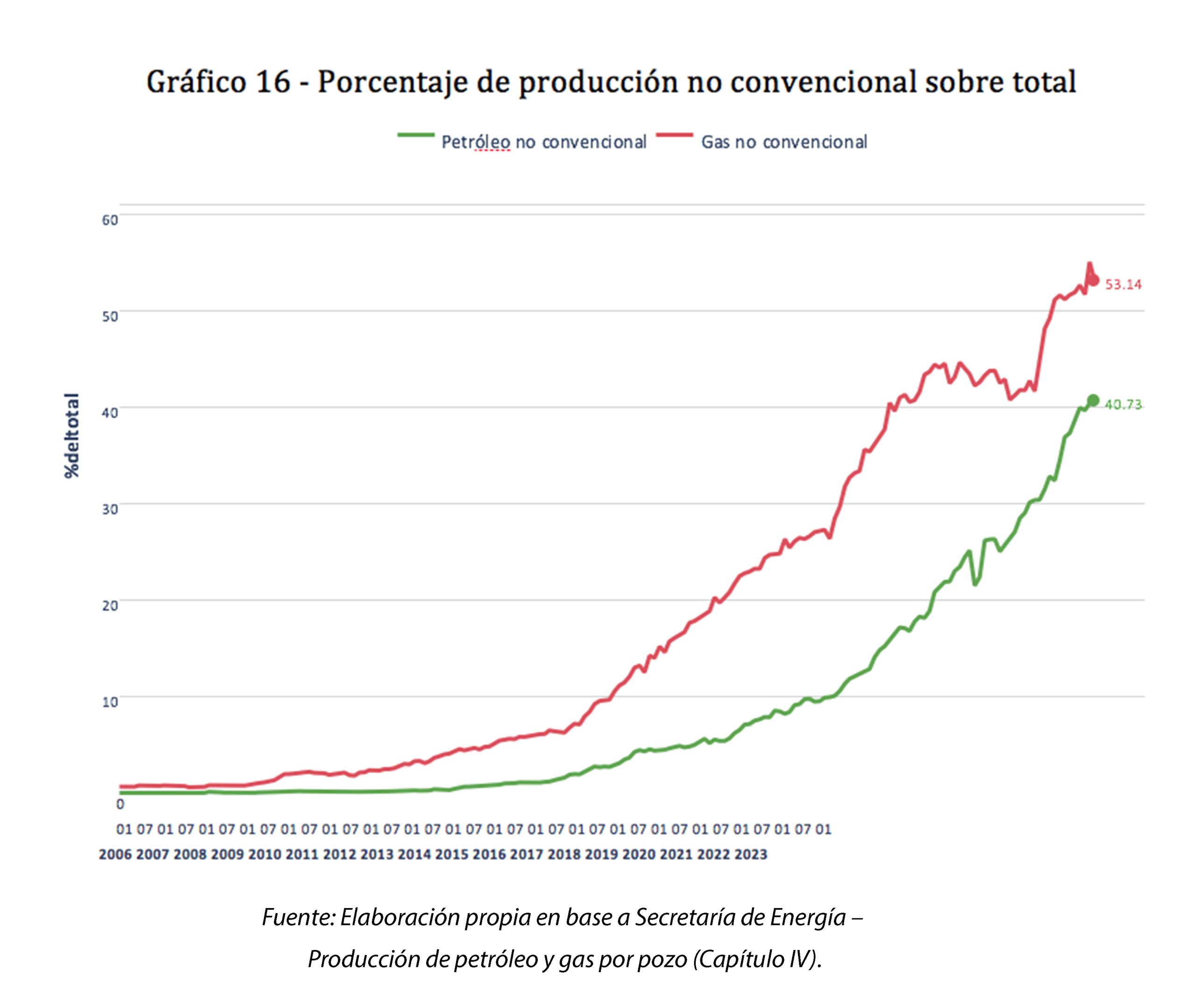

Como señalamos al principio del Informe, Argentina tiene una gran oportunidad de explotar el yacimiento Vaca Muerta en todo su potencial (actualmente el nivel de aprovechamiento es del orden del 5%). En estos días, el gobierno nacional ha vuelto a anunciar medidas de promoción para el sector, que ha logrado enormes ganancias de productividad.

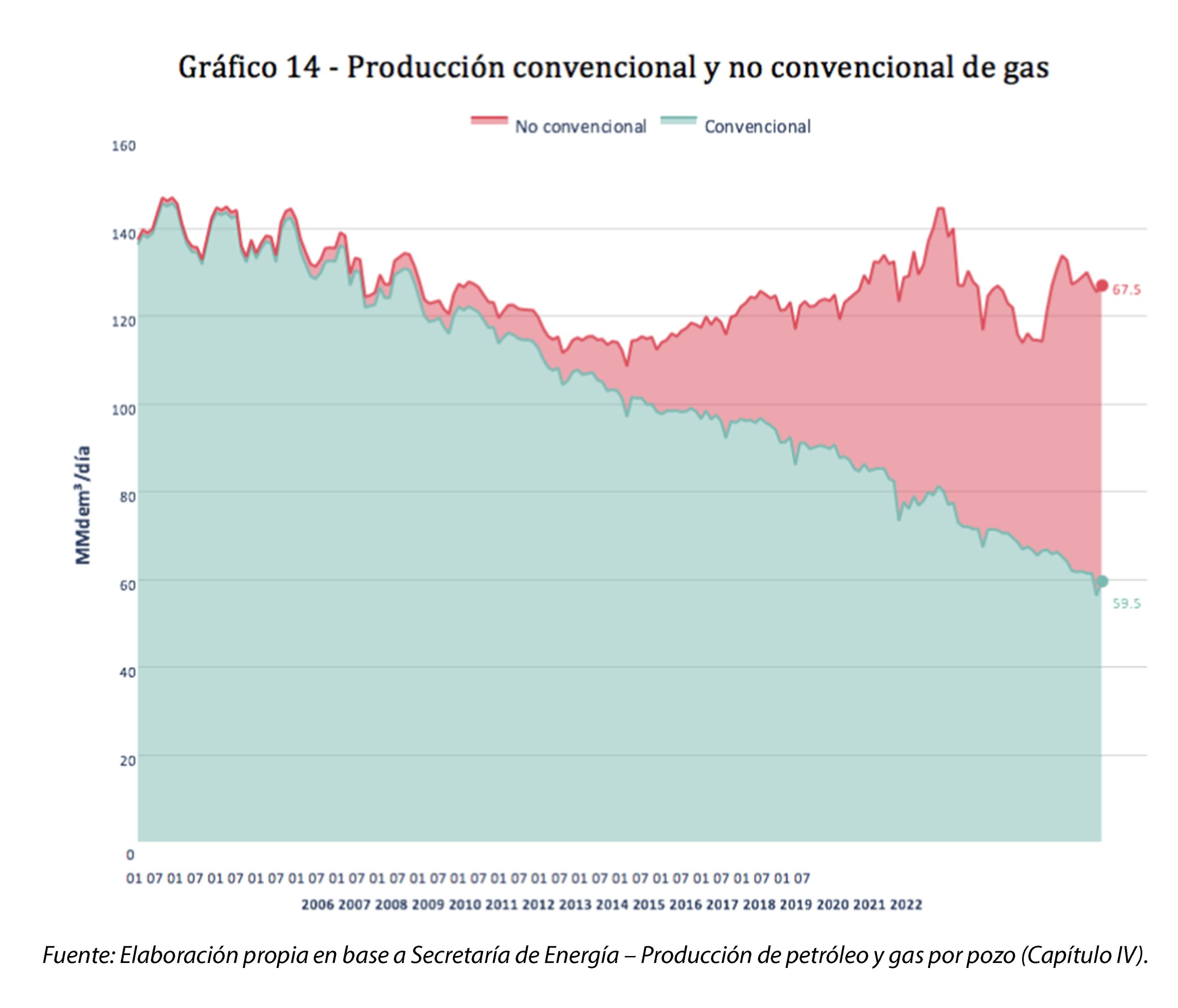

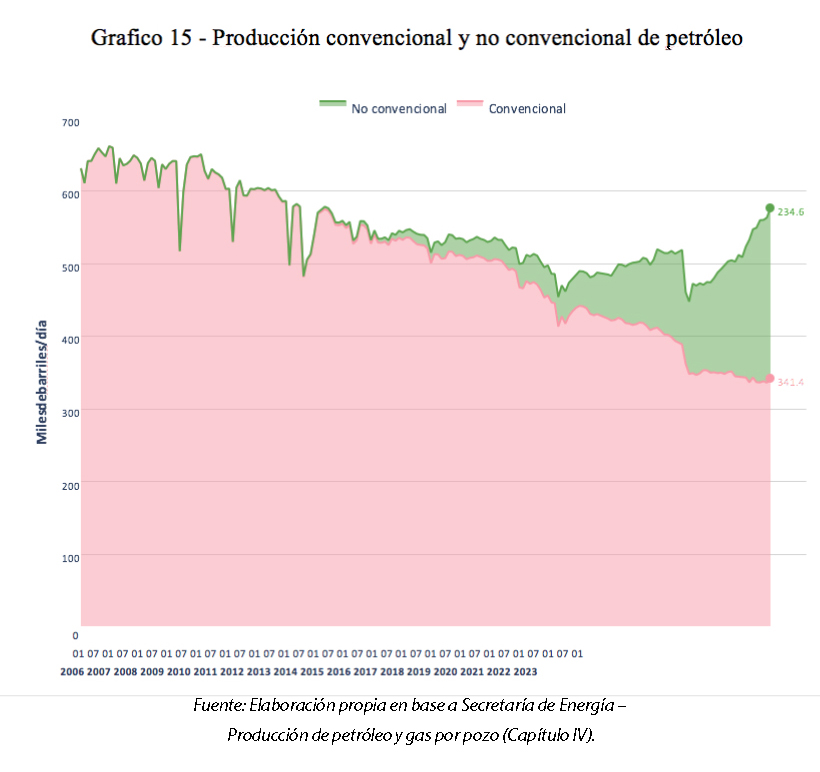

En este sentido, presentamos la evolución de la producción de petróleo y gas, distinguiendo el tipo de explotación (Convencional y No Convencional). (Gráfico 14)

Nuevamente, en el gráfico 15 se denota la importancia creciente de la explotación No Convencional, que se ubica en porcentajes similares a los observados en febrero: 53% en Gas y en 40% en petróleo.

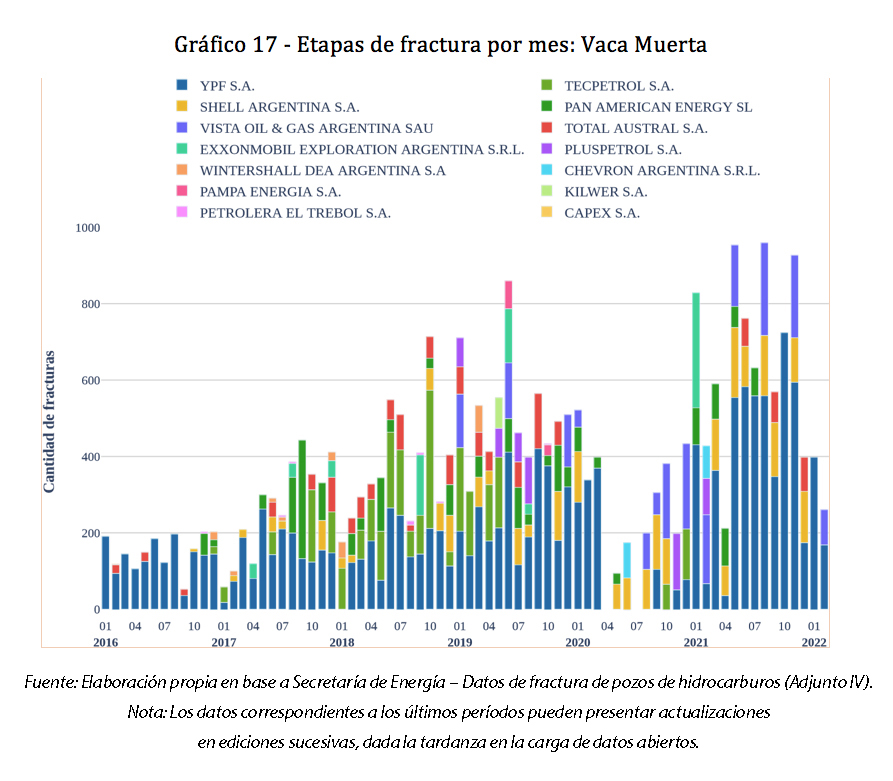

Fractura de pozos de hidrocarburos

La variable “fracturas”, que se muestra en el gráfico a continuación, explicita la forma en que se expande la actividad en cada unidad productiva. Esta medida se refleja en etapas (sets) de fracturas realizadas por cada equipo de perforación que interviene en un pozo productivo. Por ejemplo, mientras en el año 2015 un equipo realizaba 3 etapas de fractura a lo largo del tramo horizontal del pozo, en el año 2019 se duplicaron las etapas y en el año 2022 una unidad productiva consta de hasta 14 etapas de fractura. Esta estadística revela el fuerte aumento de productividad sectorial. (Gráfico 17)