Desde hace mucho tiempo se ha mencionado la posibilidad de utilizar el viento de la Patagonia para generar hidrógeno, sin embargo, la región puede ofrecer mucho más que dicho potencial.

En este artículo presentaremos las principales oportunidades y desafíos que tiene la región patagónica, así como el resto del país, para convertirse en un actor líder en el desarrollo de la cadena de valor del hidrógeno. Para que esto sea posible, se deberá realizar sucesivas etapas de desarrollo poniendo foco en los eslabones más redituables de esta cadena.

Nunca en la historia de la humanidad ha habido un consenso tan amplio como lo hay actualmente en la necesidad de reducir las emisiones de Gases de Efecto Invernadero (GEI). Este consenso no sólo abarca a las organizaciones ecologistas, sino también a una diversidad de organismos multilaterales, a los inversionistas privados y a diversas empresas que abarcan desde las tecnológicas a las petroleras. Dentro de ese contexto la opinión general le otorga al hidrógeno un rol significativo en dicha transición. Sin embargo para el uso universal del hidrógeno se plantean dos problemas, su costo de producción y su costo de transporte.

Planteadas estas dos grandes dificultades, a corto plazo el camino que argentina debería seguir es el de continuar desarrollando la cadena de valor del hidrógeno, incorporando al hidrógeno verde en las instalaciones donde hoy se utiliza el hidrógeno gris.

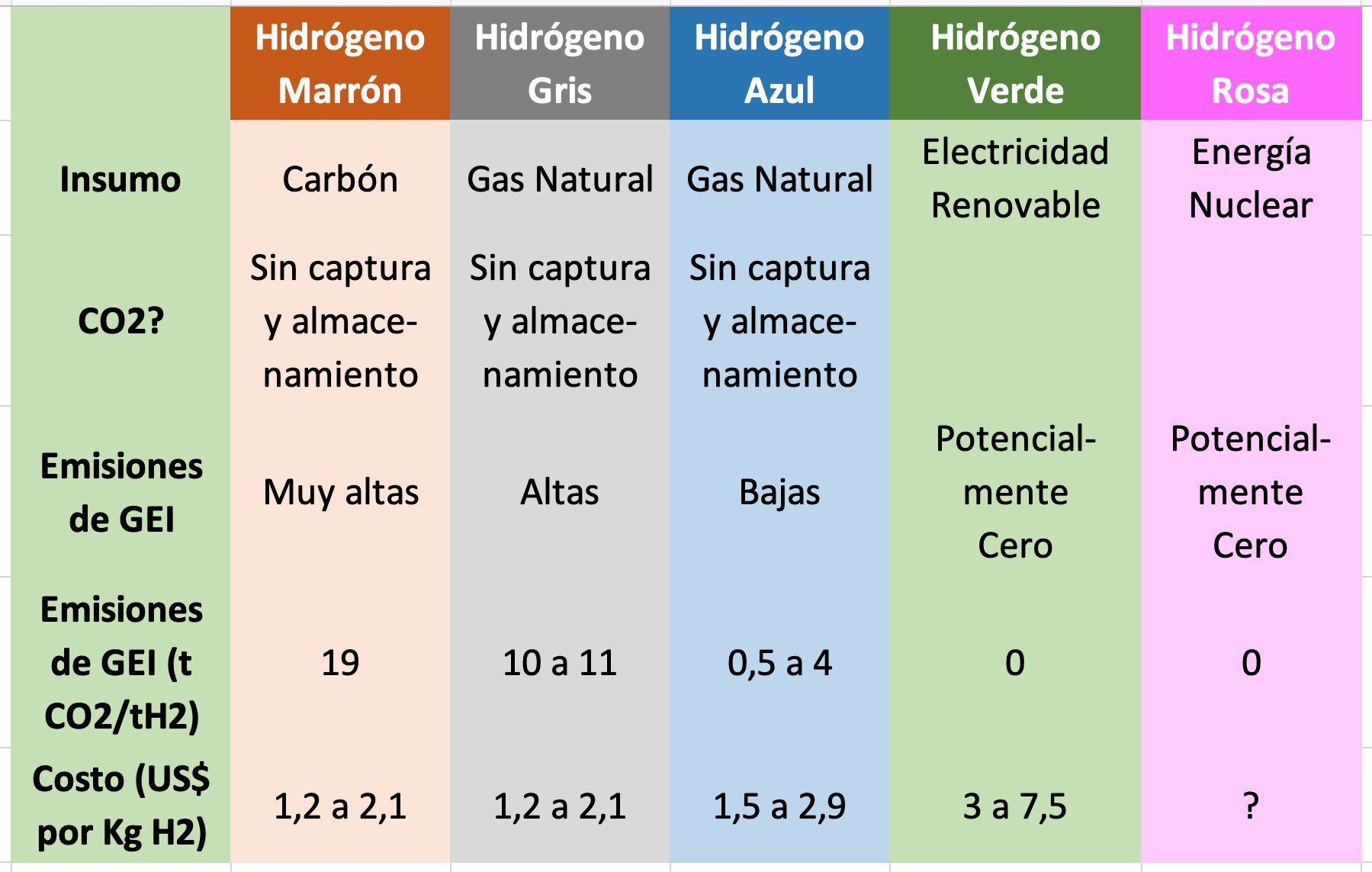

¿A qué nos referimos con los diversos colores con los que se identifica al hidrógeno? Debido a la creciente importancia que se espera que tenga el hidrógeno como vector energético en una economía con bajas emisiones de CO2 se ha desarrollado toda una paleta de colores para describir su origen y las emisiones de CO2 asociadas.

El hidrógeno marrón es producido a partir de carbón y vapor de agua mediante gas de síntesis; el hidrógeno gris es producido por reformado de gas natural con vapor; el hidrógeno azul proviene del mismo método pero incluye la captura y almacenamiento del CO2 emitido en el proceso; el hidrógeno verde proviene de la electrólisis del agua utilizando fuentes de generación renovables y el hidrógeno rosa se realiza utilizando energía nuclear.

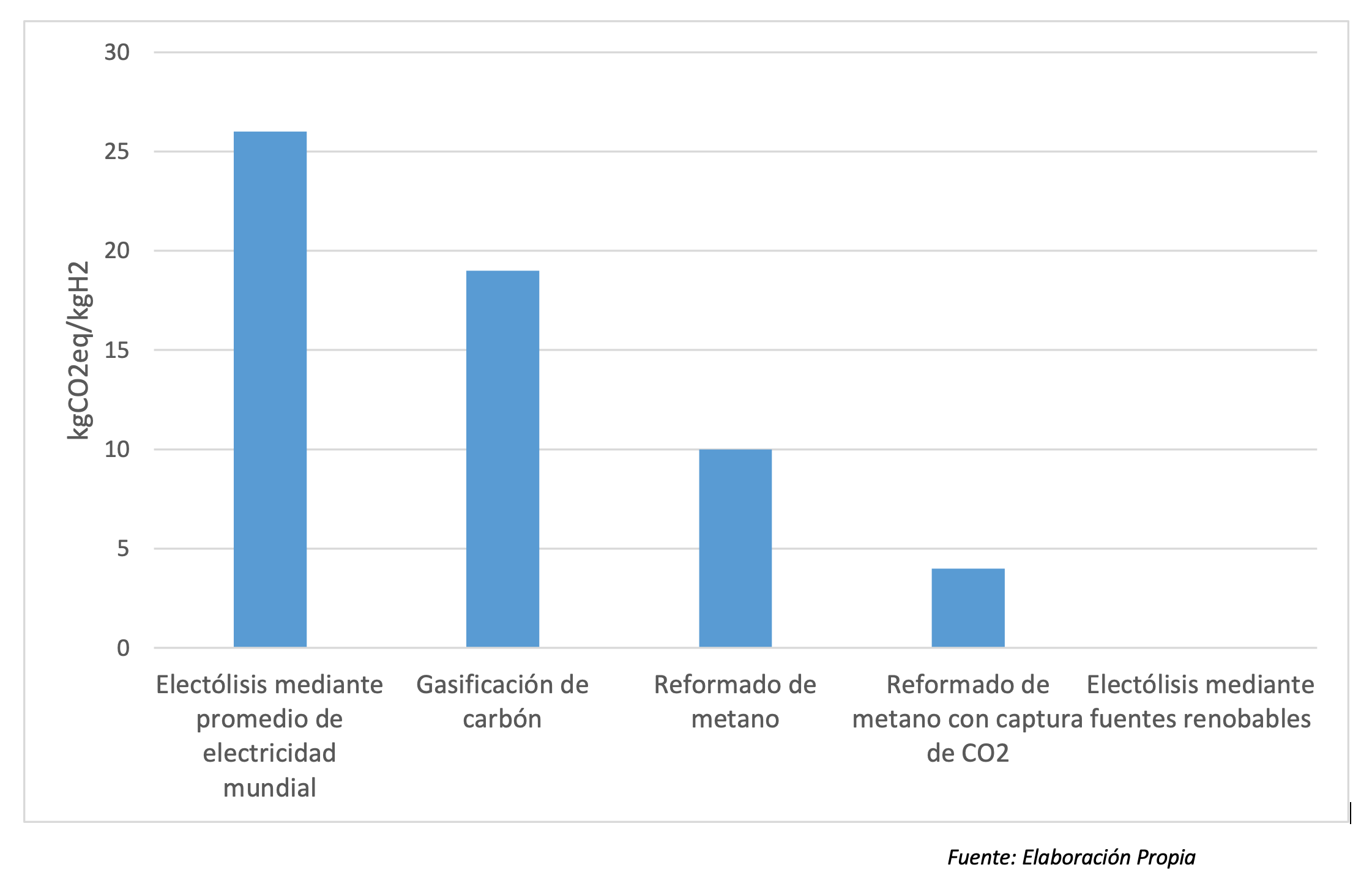

Es de muy relevante tener en cuenta el nivel de emisiones de la electricidad utilizada para la electrólisis. Si se utilizara el promedio mundial de emisiones de la generación de electricidad, el hidrógeno producido por medio de electrólisis generaría una mayor cantidad de emisiones de CO2 que el producido por reformado de gas, debido a la importancia que aún tiene el carbón en la generación de electricidad a nivel mundial. Como dato curioso, sucede una situación similar con los autos eléctricos, que de acuerdo al mix de fuentes de generación de electricidad que utilicen para su carga pueden llegar a generar más emisiones de CO2 que un vehículo de combustión interna.

Volviendo al desarrollo de la cadena de valor del hidrógeno, a continuación describiremos los recursos con que contamos: las posibilidades de generación eléctrica renovable, la disponibilidad de la red de transporte de alta tensión, el factor de capacidad de las instalaciones a utilizar, los principales productos elaborados a partir del hidrógeno, y las instalaciones de almacenamiento, embarque y transporte disponibles.

1 La generación de electricidad

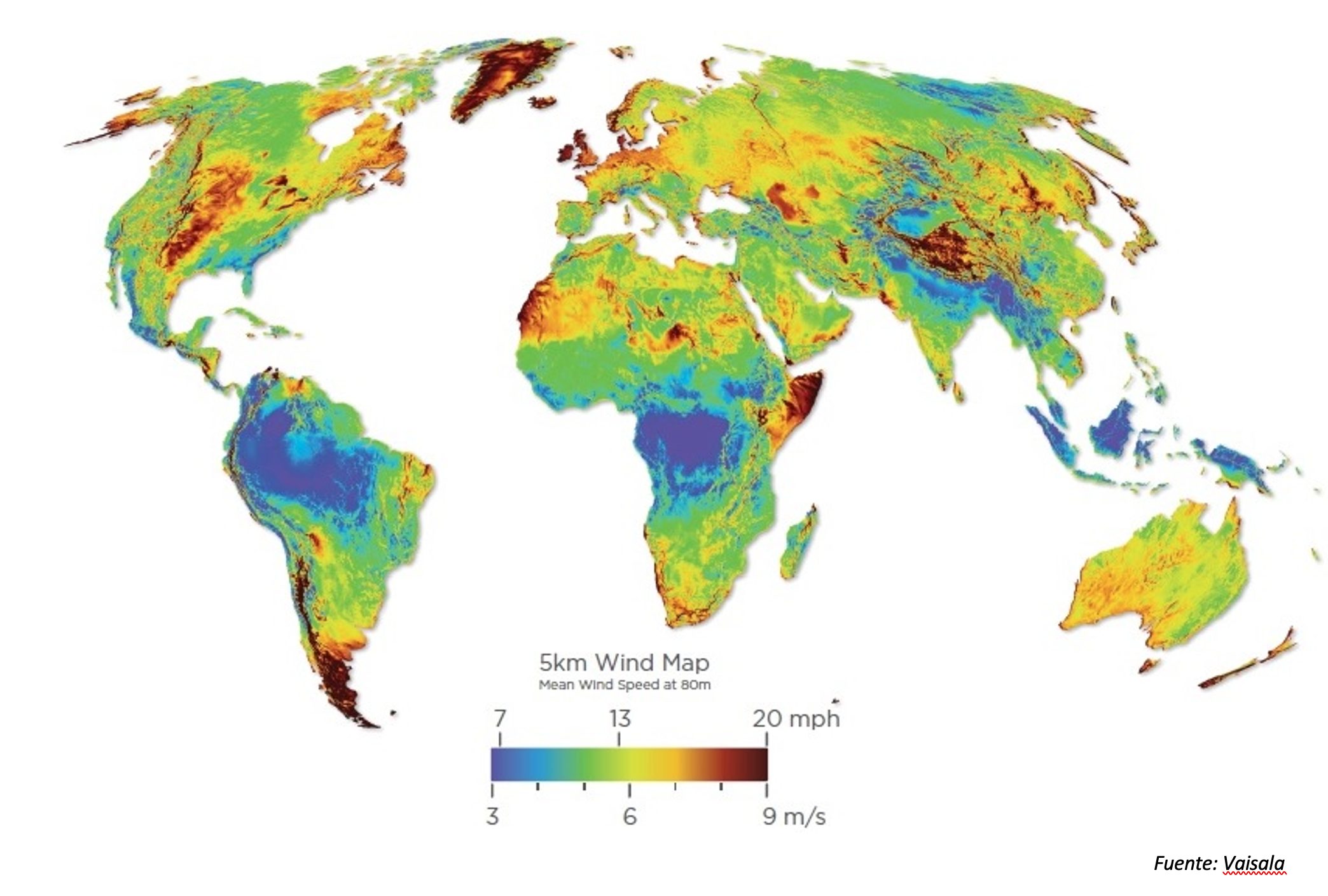

La Patagonia es, luego de la Antártida y Groenlandia, la zona con mejores condiciones para la generación de energía eólica del mundo, logrando alcanzar factores de capacidad equivalentes a los observados en generación off shore, sin requerir los altos costos de instalación y mantenimiento que la producción costa afuera trae aparejado.

Velocidad media del viento a 80 metros de altura

Las inversiones en generación eólica realizadas en la región patagónica por numerosas empresas, muchas de ellas del sector petrolero, han permitido demostrar que la energía potencial que indicaban los estudios es una realidad. Sin embargo, ese mismo éxito hoy ha llevado a un nuevo desafío, debido al aumento de la potencia eólica instalada se ha alcanzado el límite de la capacidad de transporte desde la Patagonia a los principales centros de consumo. Ese desafío se puede superar ampliando la capacidad de transporte o haciendo operar a los equipos de ciclo combinado de base como respaldo de la energía eólica, lo cual no incrementaría la oferta de potencia, o, mejor aún, desarrollando el sector industrial de la región, siendo una de las industrias a desarrollar la del hidrógeno verde.

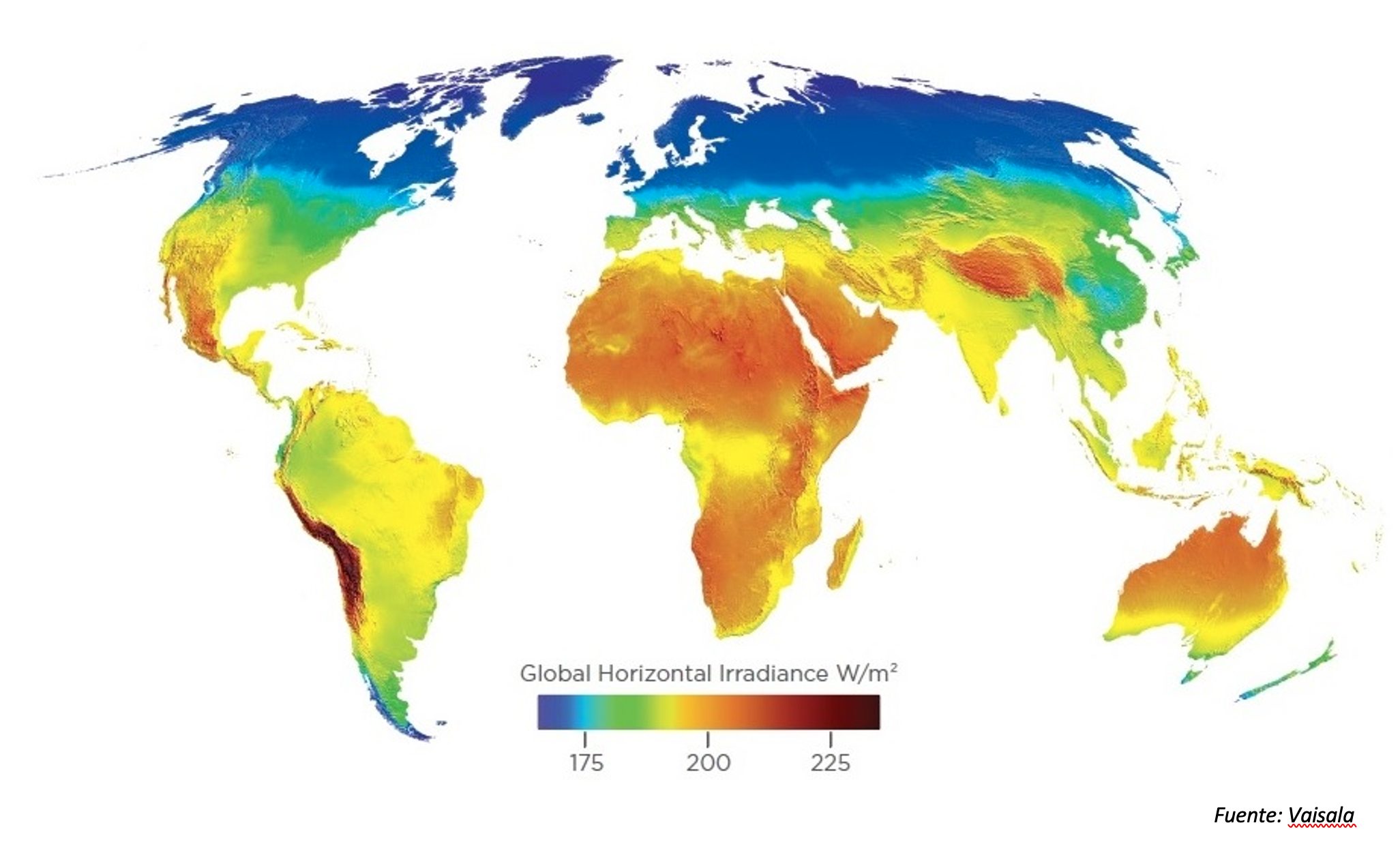

El aumento de la demanda patagónica también podría movilizar otras inversiones, ya que en el mercado eléctrico se pueden realizar operaciones de canje de electricidad, llamados swaps. Mediante swaps de electricidad, se podría utilizar en la Patagonia energía renovable obtenida en otro sitio, como podría ser la energía solar del noroeste del país. En dicha zona, debido al alto porcentaje de días soleados y lo diáfano del cielo se alcanzan los mejores rendimientos a nivel mundial, en este caso para la energía solar.

Irradiancia global W/m2

Tanto la generación eólica como la solar son fuertemente variables, sin embargo en la Argentina dichos equipos alcanzan los mejores niveles de productividad del mundo. Alcanzando factores de capacidad de 60% en eólica y 25% en solar, lo que permitiría que los equipos de electrólisis operen más del 70% del tiempo con energía renovable. (Ver “Alta productividad de la energía renovable. Revista Energía y Negocios, noviembre 2019”)

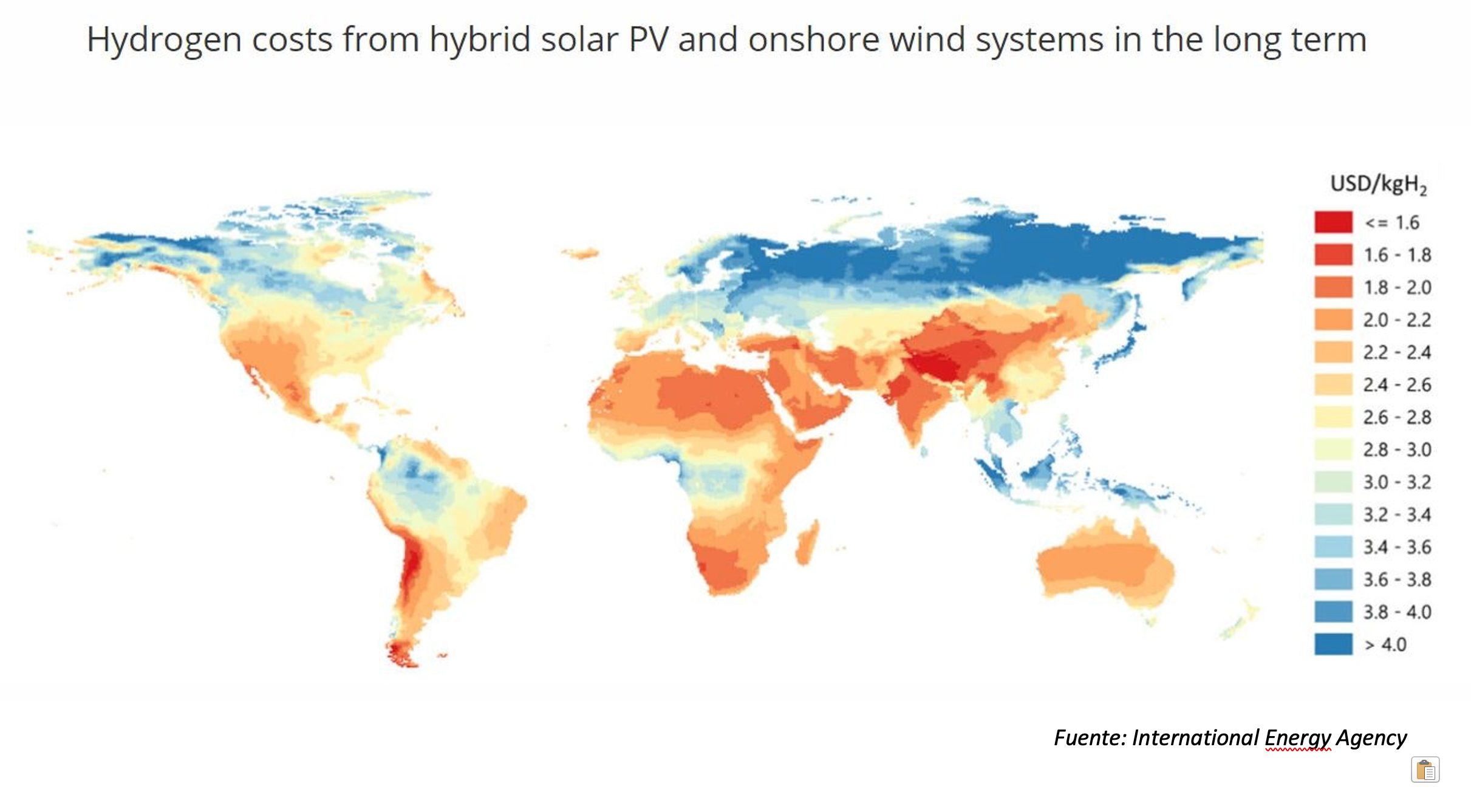

La combinación del recurso eólico y solar es bien conocida por la Agencia Internacional de Energía que ha elaborado el siguiente mapa con los costos a largo plazo estimados para la producción de hidrógeno.

Costo estimado a largo plazo del hidrógeno de sistema hibrido eólico y solar.

Como queda demostrado, la Patagónica es una región privilegiada para la generación de energía eólica y de manera consecuente hidrógeno, sin embargo, hoy es imposible su transporte de manera masiva por los altos costos logísticos que conlleva. La solución sería utilizarlo in situ.

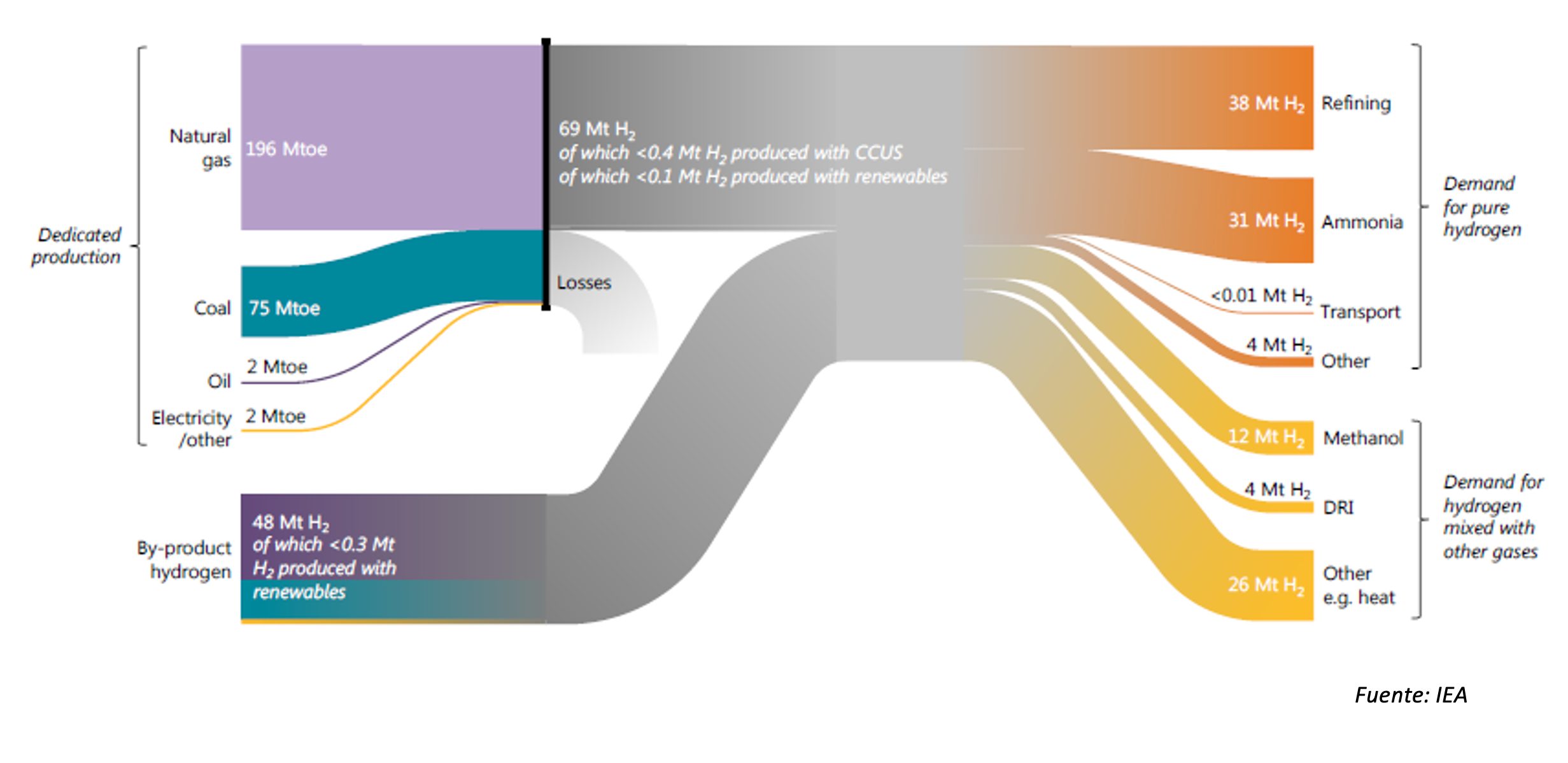

Tal como se observa en el gráfico que figura a continuación, a nivel mundial hoy la mayor parte de la producción de hidrógeno se basa en hidrocarburos, principalmente gas, seguido de carbón. Por otra parte, su uso es industrial principalmente para la mejora de los combustibles en las refinerías (en procesos como hidro desulfuración, hidrocraqueo y otros), para la producción de amoníaco, insumo clave en los fertilizantes nitrogenados, para la producción del más simple de los alcoholes, metanol, y para la reducción directa de hierro (DRI).

Por lo tanto, hoy el uso del hidrógeno es básicamente industrial, y no como combustible. Por ese motivo y por los altos costos de transporte hoy en la Argentina, el 98% de las 328 mil toneladas por año de hidrógeno que se consumen, se producen in situ en la planta que lo demanda. Y será en ese nicho en el que se podrá crecer rápidamente.

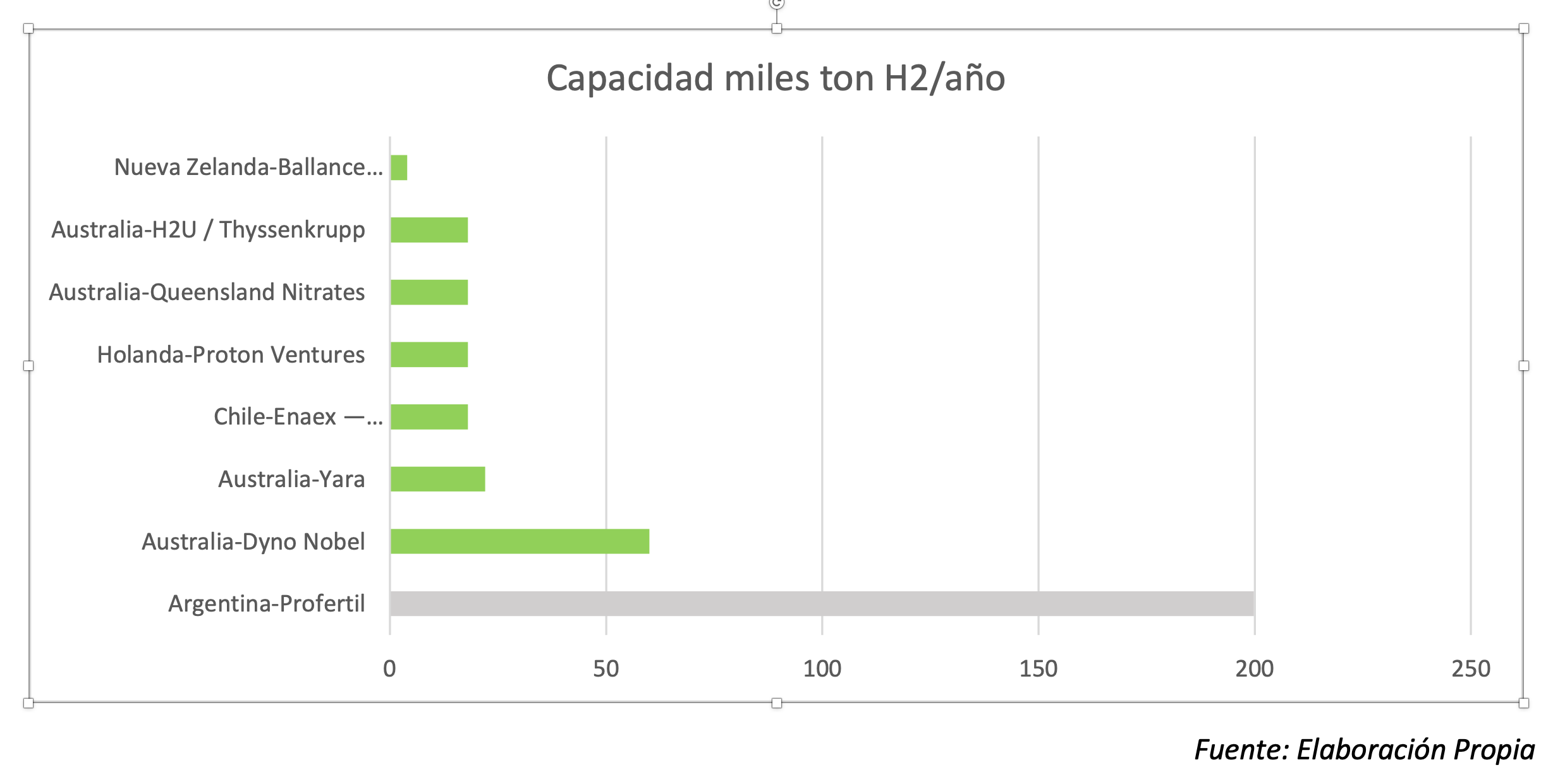

De acuerdo al relevamiento de la CNEA, hoy en la argentina existen las siguientes plantas que elaboran hidrógeno con diversos fines. Y como destaca el informe de la Agencia Internacional de Energía: “Argentina es el único país de la región con una demanda considerable de hidrógeno para las cuatro principales aplicaciones actuales del hidrógeno en la industria: refinación de petróleo y producción de amoniaco, metanol y DRI”. Debemos aclarar que las plantas mencionadas tienen diversas escalas, características logísticas, planes de expansión y por último, lamentablemente, no todas están operativas. Por sus distintas características analizaremos a la más grande, Profertil, y a una de las más pequeñas, Hychico.

Aunque al hidrógeno verde le falte madurar, hay consenso sobre su creciente importancia en el futuro cercano. Hoy los principales proyectos para su producción son pilotos o de mediana escala, lo cual brinda la posibilidad de que el país se incorpore en esta temprana etapa de desarrollo. El mayor de los proyectos de hidrógeno verde en construcción, Dyno Nobel en Australia, alcanza al 30% de la capacidad de la mayor planta de Argentina, la cual produce hidrógeno gris para la elaboración de urea y amoníaco.

Esta planta, la más moderna del país, cuenta con tecnología de punta y posee las instalaciones portuarias para colocar en el exterior los excedentes del mercado local. También se ha difundido el proyecto de ampliar dicha planta cuando se concrete el nuevo gasoducto que les posibilite acceder a mayores volúmenes de gas de Vaca Muerta. (Ver ¿Dónde vendemos el gas de Vaca Muerta? Revista Energía y Negocios, Anuario 2020.)

Si se toma la decisión de instalar equipos de electrólisis en dicha fabrica, se podría tener una de las plantas de hidrógeno verde más grandes del mundo, donde ya se cuenta con las instalaciones para su industrialización en forma de amoníaco y de urea. Así como la infraestructura de almacenamiento y embarque en puerto de aguas profundas de escala mundial, lo cual reduciría los costos de ingreso a este nuevo mercado.

La mencionada empresa ya ha firmado contratos de largo plazo para utilizar electricidad de fuentes renovables para sus consumos eléctricos. Dando un paso adicional de instalar equipos de electrólisis y certificar que parte del origen del hidrógeno es verde, podría operar en un mercado que aún no existe pero pronto se desarrollará, el mercado de productos derivados del hidrógeno verde. El amoníaco verde y la urea verde, productos que tienen demanda potencial por parte de los agricultores orgánicos y para su uso aditivo en vehículos diésel de última generación, donde un catalizador transforma el NOx en vapor de agua y nitrógeno.

No podemos dejar de mencionar a una empresa pionera en la investigación de las nuevas aplicaciones del hidrógeno como vector energético que es Hychico S.A., perteneciente a CAPEX S.A., que desde hace más de 10 años realiza un aprovechamiento integral de las posibilidades del hidrógeno en la Patagonia. La empresa cuenta con dos parques eólicos que generan más de 30 MW, con los cuales se abastece a una planta de electrólisis desde la cual se genera hidrógeno que es almacenado en un yacimiento de depletado de gas. Este hidrógeno luego es utilizado en un motogenerador para producir electricidad cuando no hay viento.

Usos del hidrógeno a mediano plazo y su demanda

Primero analizaremos la demanda en los procesos industriales que en la actualidad requieren del hidrógeno. Estos procesos lo seguirán requiriendo y su demanda evolucionará de acuerdo a la de los respectivos productos. Como mencionamos, hoy la principal demanda de hidrógeno se debe a su uso en la refinación de petróleo, si bien dicho proceso cada vez es más hidrógeno intensivo, para disminuir el contenido de azufre, en un escenario de bajas emisiones de GEI el uso de combustibles fósiles llegaría a un máximo para luego decaer. La segunda mayor demanda en volumen se debe a su uso en la elaboración de amoníaco (y urea) los cuales se esperan que crezcan de acuerdo a la evolución de PIB mundial (si no se considera el uso de amoníaco como combustible).

El tercero es su uso para la elaboración de metanol, el cual se proyecta que crezca fuertemente en las próximas décadas. Sin embargo, la demanda de hidrógeno en la industria del hierro, el cuarto uso en importancia en la actualidad, seguiría una tendencia diferente. Se espera un crecimiento muy significativo porque el reciclado de chatarra de requiere un mayor uso de hidrógeno que cuando se utiliza hierro proveniente de la minería. Por este motivo, para 2050 esta podría ser la mayor demanda del sector industrial.

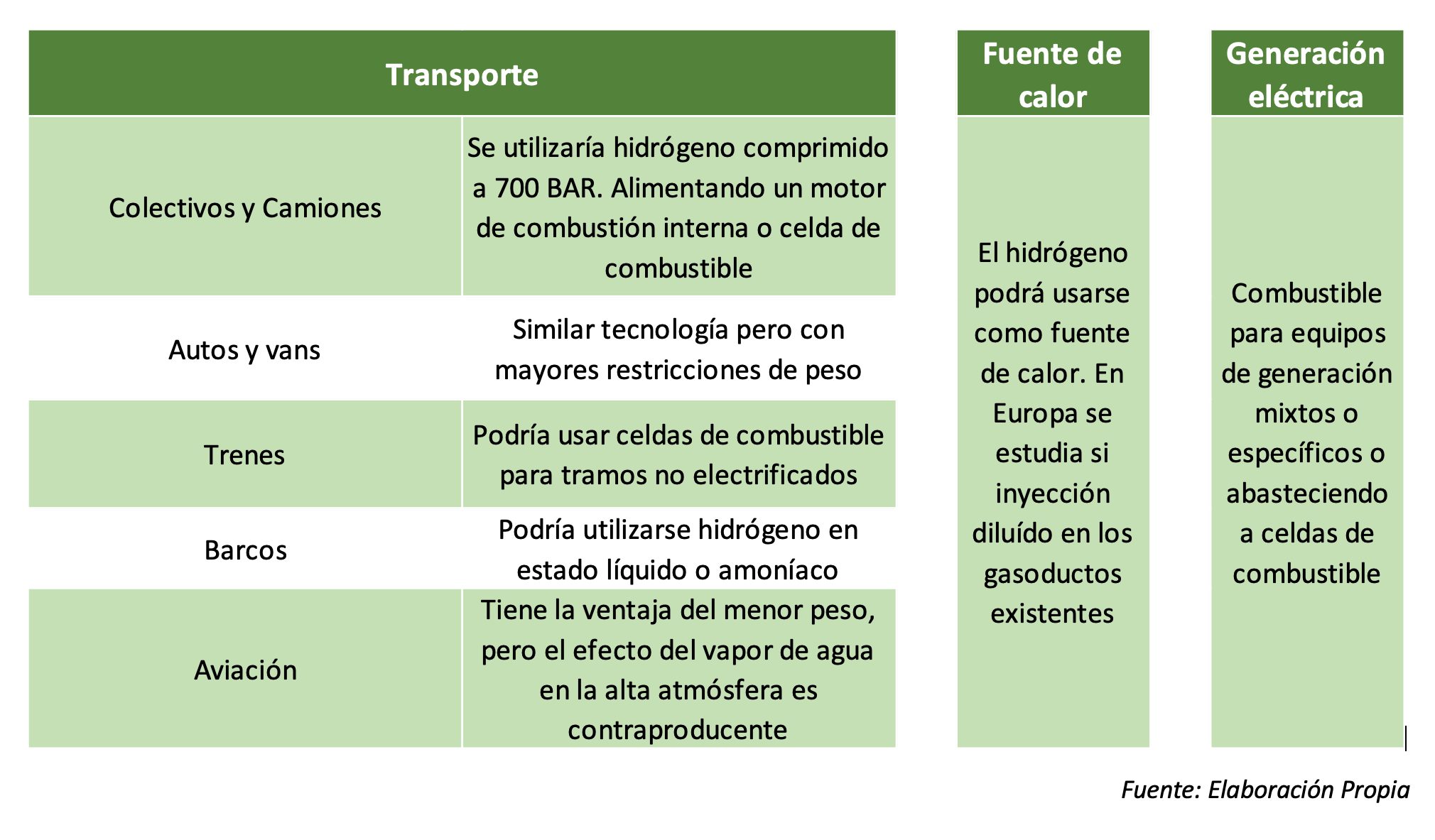

Además de la evolución de los usos actuales, como mencionábamos antes, se espera que el hidrógeno se utilice como vector energético, como combustible en el transporte, como fuente de calor y para la generación eléctrica.

Se espera que el hidrógeno tenga una participación muy relevante en el transporte, sin embargo, de acuerdo al estado actual de la tecnología y las investigaciones en desarrollo, se espera que el mercado de autos, camionetas y vans sea dominado por vehículos eléctricos con batería.

En cuanto a los camiones y colectivos, principalmente de mediana y larga distancia se lo considera como un combustible potencialmente conveniente por la mayor autonomía que permitiría. En este caso, se utilizarían tanques presurizados a 700 BAR, lo cual es 3,5 veces superior a la presión actualmente utilizada en el GNC: 200 BAR. El hidrógeno podría ser usado en un motor de combustión interna o por medio de una celda de combustible, que permitiría la carga de pequeñas baterías prolongando la autonomía.

En cuanto a su uso en trenes, el sistema ferroviario es actualmente el medio de transporte más electrificado, y el uso de trenes provistos de hidrógeno y celdas de combustible podría permitirles funcionar en los tramos no electrificados. En Alemania se encuentran dos formaciones en funcionamiento. En el segmento donde se espera que tenga mayor incidencia es en el transporte marítimo.

Aquí se plantean distintas posibilidades, utilizando hidrógeno en estado líquido o en forma de amoníaco. En estado líquido tiene mayor costo de almacenaje, mientras que en la forma de amoníaco tiene una menor densidad energética que los combustibles usados actualmente. Con una u otra configuración podría generar electricidad mediante celdas de combustible o utilizarlo en motores o turbinas. Por último, en cuanto a la aviación, la generación de vapor de agua a las alturas de los vuelos comerciales es contraproducente, ya que son GEI, por lo tanto para la aviación se proyecta el uso de biocombustibles líquidos.

Otras demandas potenciales para una economía de bajas emisiones de CO2 es el uso del hidrógeno como fuente de calor, tanto de alta temperatura en procesos industriales en sectores como la química, el cemento o el papel, entre muchas otras o de baja temperatura en la calefacción domiciliaria. Ya muchos países europeos han establecido diversos límites que permiten la inyección de hidrógeno en la red de gasoductos existentes. Mediante este blend se incrementaría la demanda.

Por último, se espera que el hidrógeno se convierta en un vector para la generación eléctrica. Lo mismo que realiza la empresa argentina Hychico S.A. pero en mayor escala. Esto se realizaría por distintas vías: mediante el uso de celdas de combustible o mediante el uso del hidrógeno en equipos de generación flexibles que usen distintas mezclas de combustibles.

En resumen, las posibilidades de uso fututo del hidrógeno son variadas y existe un amplio consenso sobre su rol en un mundo con menores emisiones de GEI. Sin embargo, antes de que el hidrógeno irrumpa en estos nuevos mercados, se deberá des carbonizar los actuales mercados del hidrógeno y aquí, a la Argentina se le presentan oportunidades.

Argentina cuenta con todos los recursos y el potencial para ser un líder mundial en la economía del hidrógeno, pero deberá hacerlo de manera inteligente, desarrollando mercados de exportación de productos diferenciados como lo será el amoníaco verde o la urea verde. De esta manera podrá aprovechar su potencial sin generar sobrecostos a la industria local. Esto le permitirá desarrollar las capacidades tecnológicas en este mercado creciente.

No debe apuntar a los mercados de bajo valor como el del hidrógeno gaseoso. Por último y de capital importancia para Argentina es que los proyectos que permitan la reducción de emisiones de GEI posibilitan el acceso a líneas de crédito a bajas tasas de interés.

Bibliografía:

Giussani, L. Alta productividad de la energía renovable. Revista Energía y Negocios, noviembre 2019” https://www.energiaynegocios.com.ar/2019/11/alta-productividad-de-la-energia-renovable

Giussani, L. ¿Dónde vendemos el gas de Vaca Muerta? Revista Energía y Negocios, Anuario 2020. https://www.energiaynegocios.com.ar/wp-content/uploads/2020/12/Anuario-2020-cambios.pdf

Green shift to create 1 billion tonne ‘green ammonia’ market? Argus. June 2020

IAPG - Conferencia online Comisión Innovación Tecnológica “Del Viento al Gas: Almacenando H2 Verde en un Yacimiento Depletado de Gas”. 20 de septiembre de 2021

IEA, International Energy Agency. The Future of Hydrogen Report prepared by the IEA for the G20, Japan Seizing today’s opportunities. June 2019

IEA, International Energy Agency. Hydrogen in Latin America From near-term opportunities to large-scale deployment, Agosto 2021.

IEDS ‐ CNEA Hidrógeno como vector de Energía

https://www.cab.cnea.gov.ar/ieds/images/extras/energia/2009/conocimientos_minimos_hidrogeno.pdfIRENA, International Renewable Energy Agency, Renewable Power to Hydrogen Innovation Landscape Brief, IRENA 2019.

IRENA Policy Talks 2020. “Green Hydrogen: Perspectives and Policies”, 19 de noviembre de 2020.

Pérez, A et al. “Patagonia Wind - Hydrogen Project: Underground Storage and Methanation” 21st World Hydrogen Energy Conference 2016. Zaragoza, Spain. 13-16th June, 2016.

PROFERTIL S.A. Programa Global de Emisión de Obligaciones Negociables. 25 de marzo de 2021

https://www.iea.org/fuels-and-technologies/hydrogenY-TEC:Perspectivas del hidrógeno en Argentina. Ciclo de Charlas ACIGRA – AGUEERA, 13 de agosto de 2020.