La vuelta a la integración gasífera Argentina-Chile en la era del shale gas

Editor

• Bookmarks: 40

• Bookmarks: 40

Griselda Lambertini señala que el gobierno argentino ha definido como objetivo estratégico el desarrollo de los recursos no convencionales de Vaca Muerta y que la integración energética con los países vecinos es considerada como una herramienta fundamental para el desarrollo de la producción local de gas natural. Esa demanda exterior permitiría —en los meses de verano— viabilizar la explotación y al mismo tiempo afianzar las relaciones bilaterales, diversificando la oferta y aportando mayor seguridad al abastecimiento.

Griselda Lambertini

- La integración como instrumento estratégico de la política energética de Argentina

Desde la asunción del presidente Macri, el gobierno argentino ha definido como objetivo estratégico el desarrollo de los recursos hidrocarburíferos no convencionales de Vaca Muerta. Entre otras acciones, la integración energética con los países vecinos es considerada como una herramienta fundamental para el desarrollo de la producción local de gas natural, en tanto la demanda de exportación permitiría -en los meses de verano- mantener los niveles de producción e inyección al sistema que viabiliza a este tipo de explotación.

En julio de 2016, después de más de diez años de restricciones y suspensión del otorgamiento de nuevos permisos, el Poder Ejecutivo introdujo modificaciones en la normativa sobre exportaciones de gas natural, creando un régimen especial y limitado de intercambios temporarios, con compromiso de re-importación de la energía exportada. Este esquema implica que el concepto de “seguridad de abastecimiento” se antepone al de “autoabastecimiento”. Entre mediados de 2016 y principios de 2018, los modestos intercambios de gas natural entre Argentina y Chile tuvieron como objetivo mejorar la eficiencia del sistema gasífero regional mediante un régimen de asistencias recíprocas.

Sin duda, las experiencias traumáticas por las que atravesaron las relaciones de integración (como consecuencia de la crisis de abastecimiento que se manifestó en 2004 y que derivó en el cierre prácticamente absoluto de las exportaciones de gas de Argentina) justificó que la reapertura de los intercambios comenzara a desarrollarse con gradualidad y suma prudencia.

No obstante, en un sendero ascendente, desde agosto de 2018 Argentina cuenta con un nuevo marco regulatorio de las autorizaciones de exportación de gas natural, que promueve nuevas formas de intercambio entre los agentes y refleja la confianza del gobierno en los impactos positivos que traerán aparejadas las transacciones internacionales para el desarrollo de la producción y de la infraestructura nacionales.

Para que este impulso integrador resulte exitoso y produzca los beneficios esperados, habrá que atender a las lecciones aprendidas del pasado reciente, en el que un marco regulatorio internacional ambiguo y la falta de respaldo efectivo de los Estados impidieron anticipar y resolver en forma ágil y razonablemente satisfactoria los conflictos que se suscitaron entre agentes públicos y privados como consecuencia de la inyección insuficiente de gas desde Argentina.

- La historia reciente: des-integración y lecciones aprendidas

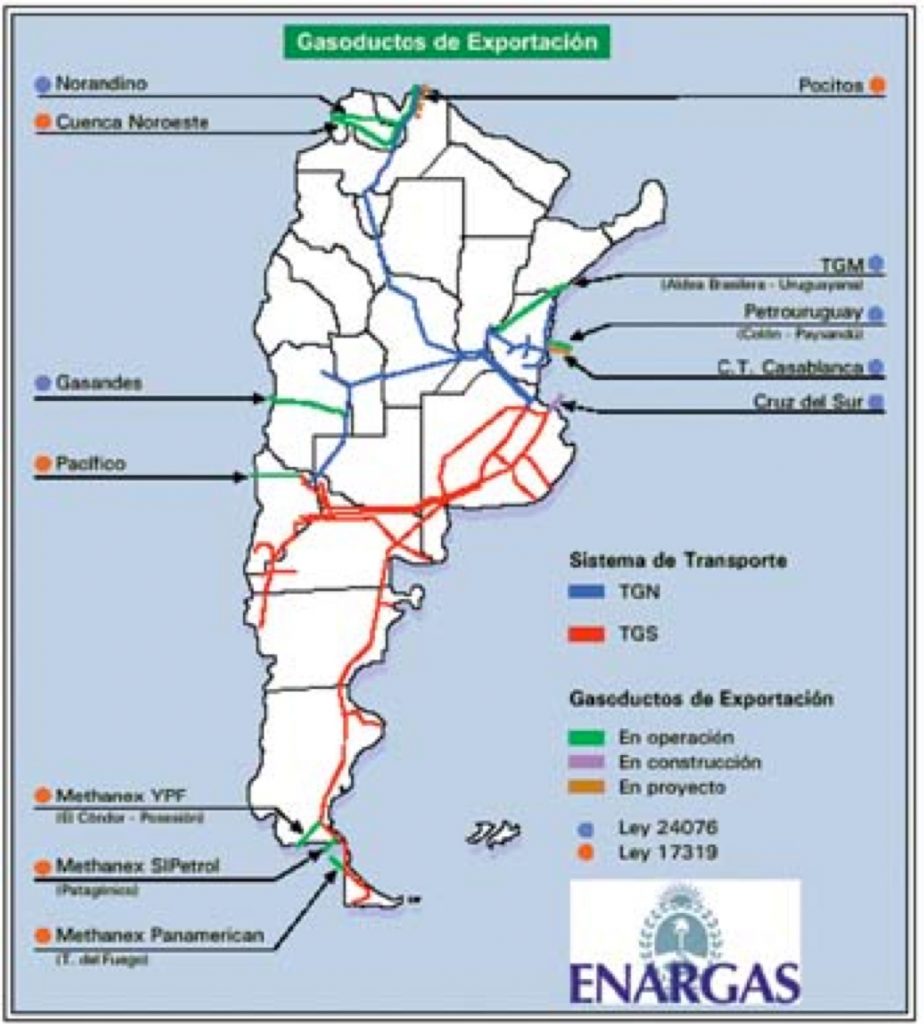

En la década del ‘90 se construyó una gran infraestructura de gasoductos de exportación en el Cono Sur: el gasoducto Bolivia - Brasil, la interconexión Colombia - Venezuela y múltiples vinculaciones entre Argentina y sus vecinos importadores (Chile, Uruguay, Brasil). Con Chile nos unen siete interconexiones: en el sur, los tres gasoductos hacia Methanex inaugurados a partir de 1996; en el centro, GasAndes y Gas del Pacífico desde 1997 y 1999 respectivamente; y al norte Gas Atacama y Norandino desde 1999.

Las interconexiones fueron construidas por iniciativa privada, a partir del impulso que diera a los agentes el acuerdo marco de promoción de los intercambios, firmado en 1995 entre Argentina y Chile como Protocolo Adicional No 15 al Acuerdo de Complementación Económica No 16 (ACE 16) en el marco de ALADI (Asociación Latinoamericana de Integración). Este acuerdo se limitó a enunciar principios generales para la promoción de las exportaciones, sin avanzar en cuestiones de implementación y con remisión a las respectivas legislaciones nacionales.

La prioridad de abastecimiento interno contenida en la legislación argentina -resguardo que existe en todos los países productores de gas natural- quedó relativizada (si no, oculta) mediante esta remisión. Por el contrario, el Protocolo destacaba el principio de ‘no discriminación’ ante eventuales restricciones, lo cual -en rigor- solo tendría lugar en caso fallas puntuales y temporarias en la infraestructura, sin alcanzar el supuesto de insuficiencias de largo plazo en la producción o inyección de gas natural del país exportador.

Es historia conocida que, a partir de 2004, cuando la producción de gas de Argentina no logró cubrir la demanda interna, el gobierno nacional dispuso restricciones progresivas a las exportaciones y la suspensión del otorgamiento de nuevos permisos.

Antes de su repago, las grandes obras de interconexión quedaron subutilizadas y se suscitaron controversias entre todos los agentes acerca del alcance de los permisos de exportación y de la interpretación de la prioridad de abastecimiento interno prevista en la legislación argentina, a la luz de los acuerdos binacionales que habían promovido las inversiones en infraestructura y la celebración de acuerdos de exportación de largo plazo.

Argentina dejó de exportar y debió recurrir a importaciones de gas de Bolivia y de gas extra-regional en la forma de gas natural licuado (GNL), con un severo impacto sobre las cuentas nacionales. Además de este revés energético-económico-financiero, público y privado, del que aún nos cuesta salir, en materia de relaciones internacionales, la frustración de los acuerdos bilaterales de interconexión con Chile, Uruguay y Brasil convirtieron a Argentina en el ejemplo a no seguir, en un caso de “lecciones aprendidas”. ¿Cuáles son esas “lecciones aprendidas”?

Los acuerdos-marco generales entre Estados (Protocolos de Entendimiento), con enunciación de principios para el fomento de las transacciones no han generado compromisos directos de los gobiernos y solamente son útiles en un mercado con excedentes.

Lo económico por sí solo no genera integración. Los acuerdos de interconexión entre países requieren una concepción política y estratégica de las relaciones internacionales, con Estados que respalden de algún modo los proyectos a financiar por los actores privados y con una explicitación clara de las reglas a aplicar en situaciones de emergencia o de restricciones a los suministros, así como del mecanismo de solución de controversias al cual recurrir.

La exportación de excedentes bajo la figura de suministro firme y a largo plazo corre serios riesgo de sufrir restricciones y suspensión, originando el default de los contratos y la proliferación de los conflictos.

La prioridad de abastecimiento interno es un principio contenido en la normativa de todos los países productores de recursos naturales. Las autorizaciones de exportación que emite un país exportador deben reflejar claramente la existencia, el alcance y las consecuencias de este principio respecto de los permisos y transacciones autorizadas.

Otra de las lecciones aprendidas es la necesidad de prestar atención a las diferencias entre los intercambios de gas natural y de electricidad. La condición de recurso no renovable que tiene el gas natural como fuente de energía primaria, frente a la posibilidad de generar electricidad (energía secundaria) a partir de distintas fuentes, refuerza el carácter estratégico del recurso gas natural y aumenta el nivel de conflictividad en situaciones de escasez.

Los acuerdos bilaterales de integración presentan mayor vulnerabilidad que los esquemas multilaterales, en tanto estos últimos permiten la diversificación de oferta y demanda con el consecuente aumento de la seguridad de abastecimiento para los países y mayor equidad intra-regional en el aprovechamiento de los recursos.

Cabe entonces preguntarse, si el nuevo marco regulatorio de las exportaciones de gas natural de Argentina atiende a tales lecciones.

- El nuevo marco regulatorio de las exportaciones de gas natural

En julio de 2016, el Decreto No 893/16 “rompió el hielo” y fijó normas especiales para el otorgamiento de permisos para exportaciones temporarias de gas natural (i) destinadas a brindar asistencia en casos de emergencia, así como en (ii) situaciones que posibiliten la utilización de la infraestructura de los países vecinos para facilitar el transporte del gas natural y su posterior reingreso al mercado argentino.

Este mecanismo se fundó en la necesidad de garantizar la seguridad de abastecimiento y de hacer más eficiente la oferta de gas natural. Se esperaba, además, que este régimen especial de exportaciones permitiera el desarrollo de la producción local, tanto por la creación de una demanda de verano, como por la posibilidad de acceder a la infraestructura internacional cuando -por insuficiencia en la capacidad de transporte argentino- la producción no pudiera llegar al mercado interno. Estos volúmenes eran reintegrados posteriormente mediante importaciones provenientes de GNL del país vecino. Dado su carácter transitorio y excepcional, las autorizaciones correspondientes no requerían un análisis de impacto en los niveles de reservas de gas natural y podían ser otorgadas y reglamentadas por el Ministerio de Energía (1).

Sobre la base de una observancia muy estricta de las “lecciones aprendidas”, se creó este mecanismo de autorizaciones temporarias, con un alcance inicial muy limitado en materia de compromisos de integración. En tal sentido, el solicitante debía acreditar un respaldo contractual de disponibilidad de los volúmenes de gas natural a ser re-importados y asumir la responsabilidad por los daños que pudieren generarse para el sistema de abastecimiento de gas natural argentino frente a eventuales incumplimientos a las obligaciones de re-importación en los tiempos y en las formas pactadas y por los costos de la re-importación que debiera realizar el Estado Nacional para suplir el gas exportado no reingresado, con más una penalidad del 50% de dichos costos. Tal incumplimiento constituiría una causal de caducidad automática de la autorización de exportación.

Este régimen incipiente, que rigió durante aproximadamente un año, tuvo el mérito de haber superado políticamente la idea de que el autoabastecimiento es un fin en sí mismo y, a la vez, se expresó con máxima prudencia en materia de otorgamiento de permisos, con el objetivo de evitar falsas y frustrantes expectativas. Cada autorización de exportación reflejaba claramente las condiciones a las que quedaba supeditado el permiso. Asimismo, la normativa fue contundente en advertir que el Ministerio de Energía se reservaba la potestad de dejar sin efecto cualquier autorización, sin indemnización de ningún tipo, en la medida que así lo requiriera el interés público atinente al abastecimiento del mercado interno argentino. Esta previsión debía ser tenida en cuenta por las partes al suscribir sus diversos contratos, incluidos los de transporte (2).

Paralelamente, en el caso de las exportaciones a Uruguay, mediante Decreto No 289/17, en abril de 2017 se autorizó a que las empresas estatales IEASA (ex ENARSA) y ANCAP pudieran establecer un régimen de asistencia continua con compromiso de re-importación.

Además, en noviembre de 2017, en el marco de las buenas prácticas para la simplificación del funcionamiento del sector público, el Decreto No 962/17 modificó el régimen de autorización de exportaciones de gas natural del art. 3 del Decreto No 1738/92, delegando en el entonces Ministerio de Energía y Minería la facultad de aprobar: (i) las autorizaciones de exportación, (ii) los acuerdos de exportación que impliquen la construcción de nuevas instalaciones, conexiones a gasoductos u otras alternativas de transporte, así como (iii) las normas de procedimiento necesarias a tales fines.

Se estableció también que las autorizaciones podrán prever la exportación de excedentes de gas a las cantidades establecidas en las mismas, siempre que estén sujetas a interrupción cuando existan problemas de abastecimiento interno. En este supuesto no será necesario obtener la aprobación de cada operación de exportación excedente en la autorización, debiéndose únicamente presentar ante el Ente Nacional Regulador del Gas, al solo efecto informativo, el respectivo contrato del cual deberá surgir la condición de interrumpibilidad y la ausencia de indemnización en caso de tal interrupción.

En este contexto, en diciembre de 2017, Argentina y Chile suscribieron el Vigésimo Octavo Protocolo Adicional al Acuerdo de Complementación Económica Nº 16 (ACE 16), con el objetivo de establecer las condiciones para las operaciones de intercambio de gas natural y electricidad, destinadas a cubrir requerimientos temporales, sujetos a la compensación o devolución del recurso energético respectivo. Este Protocolo prevé expresamente que la realización de las operaciones queda sujeta a que no se comprometa el abastecimiento interno3 . Este instrumento dio marco internacional a los intercambios que se acordaron para situaciones de emergencia o para suplir carencias temporales o estacionales del recurso o de la capacidad de regasificación. En abril de 2018 este acuerdo binacional sería superado por el Trigésimo Protocolo Adicional al ACE 16.

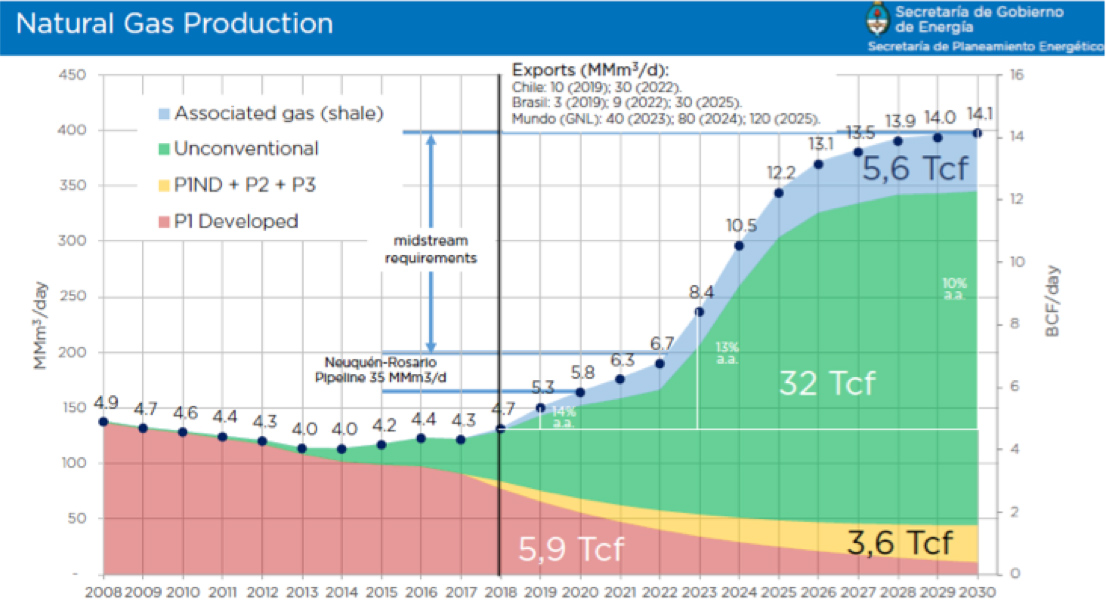

En efecto, con la gestión del Secretario de Gobierno de Energía Iguacel, el perfil de Argentina como futuro gran exportador de gas natural a la región y al mundo ha cobrado un nuevo impulso. Según estimaciones de esa Secretaría, en 2019 Argentina estaría exportando a Chile 10 MMm3/d y en 2022 el volumen exportado alcanzaría los 30 MMm3/d. Las exportaciones a Brasil rondarían los 3 MMm3/d en 2019 hasta llegar a 30 MMm3/d en 2025. La mayor expansión provendría de una segunda etapa, con exportaciones al mundo en la forma de GNL, por un volumen estimado en 40 MMm3/d en 2023, que se duplicaría en 2024 y se triplicaría en 2025 hasta alcanzar 120 MMm3/d.

Más allá del optimismo atribuido a las cifras publicadas por el gobierno, lo cierto es que la multiplicación de las transacciones energéticas de Argentina con sus vecinos y con el mundo es considerada clave para la realización de las metas de desarrollo de los hidrocarburos no convencionales. Para mantener un nivel de producción razonablemente constante y mitigar los efectos de la fuerte estacionalidad del mercado interno (con importantes excedentes durante los meses de verano) se requiere la generación de demandas alternativas en el mercado de exportación.

La realidad indica que el abastecimiento gasífero regional está ligado al desarrollo de los yacimientos no convencionales de Vaca Muerta. Actualmente, Argentina ya tiene necesidad de crear una demanda de verano para el gas que comienza a fluir desde esa cuenca. En el mediano plazo, si se cumplen los pronósticos más conservadores, los productores argentinos volverán a abastecer durante todo el año a sus vecinos e incluso, con la baja en los precios locales, en futuras temporadas estivales podrían acceder a la licuefacción para abastecer mercados más lejanos.

En este contexto, en abril de 2018, Argentina y Chile suscribieron el mencionado Trigésimo Protocolo Adicional al ACE 16, con el objetivo de profundizar la integración y los intercambios energéticos, sobre la base de mecanismos más sólidos, tendientes a garantizar la seguridad de abastecimiento, el desarrollo a mediano y largo plazo de los recursos e infraestructura y la satisfacción de las necesidades de energía de sus habitantes y sectores productivos.

Los países se comprometieron a establecer normativas internas para permitir las operaciones de comercialización, exportación, importación y transporte de energía eléctrica y gas natural. Estas operaciones sólo tendrán lugar en la medida en que no se comprometa el abastecimiento interno, ni se afecte la seguridad, calidad y confiabilidad de los servicios de transporte y distribución de gas natural y de electricidad de cada una de las partes, conforme a sus respectivas legislaciones. La novedad respecto del 28º Protocolo (firmado algunos meses antes, en diciembre 2017) es que existe la posibilidad de pactar compraventas internacionales en firma y ya no habría necesidad de realizar una compensación o devolución del recurso. El mismo instrumento creó una mesa de trabajo binacional para la armonización regulatoria y la cooperación interinstitucional.

En consecuencia, mediante Resolución del ex Ministerio de Energía No 104/18, en agosto de 2018 se reglamentó el Procedimiento para la Autorización de Exportaciones de Gas Natural. Esta norma derogó todos los mecanismos anteriores de otorgamiento de autorizaciones, así como la normativa que había establecido restricciones y suspensiones a partir de 2004.

El nuevo procedimiento procura compatibilizar la viabilidad de los proyectos de producción y generación de demanda de exportación con la seguridad del abastecimiento interno y la libre disponibilidad. A tal fin, se asegura a los consumidores internos la posibilidad de adquirir el gas natural ofrecido a la exportación, bajo la figura de “tercero interesado”.

Se establecen distintos tipos de autorizaciones, para operaciones de corto (hasta 1 año) o largo plazo (entre 1 y 10 años); firmes o interrumpibles; exportaciones estivales (entre 1º de octubre y 30 de abril); e intercambios operativos (para atender situaciones de emergencia, por un año como máximo y bajo condición de reingresar). En todos los casos, las autorizaciones quedan condicionadas a la seguridad del abastecimiento interno.

Para el caso de solicitudes de exportación de gas natural proveniente de proyectos incluidos en el “Programa de Estímulo a las Inversiones en Desarrollos de Producción de Gas Natural proveniente de Reservorios No Convencionales” (la llamada Resolución 46), se establece que las cantidades de gas natural comercializadas en el mercado externo no serán computadas como parte de la producción incluida en tal programa (es decir que no tendrán un precio subsidiado).

Conforme al nuevo procedimiento, entre octubre y diciembre de 2018, se otorgaron autorizaciones de exportación a productores de la Cuenca Neuquina por un volumen total superior a 5 MMm3/d, básicamente bajo la modalidad de “exportaciones estivales” con destino al mercado chileno4.

- Conclusiones y perspectivas

Las perspectivas de que Argentina recupere su rol de exportador de gas natural en la región son alentadoras. Vaca Muerta es una realidad y -si logramos superar la brecha financiera que nos desfavorece a la hora de las decisiones de inversión- podremos a un mismo tiempo recuperar el autoabastecimiento energético y revertir el déficit de la balanza comercial argentina (por el aumento de las exportaciones de gas natural) y de las cuentas públicas en general (por disminución de los déficit de IEAESA y CAMMESA mediante el reemplazo de GNL y gas – oil importado por gas natural de Vaca Muerta a precios descendentes).

Los pasos que se han dado para renovar el apoyo de los Estados a los proyectos de exportación, como la firma de los nuevos Protocolos con Chile y la creación de una mesa bilateral para la armonización regulatoria, resultan adecuados en tanto se exponen los objetivos estratégicos de los países y se hace constar en forma expresa la prioridad del abastecimiento interno que rige en Argentina, así como en los demás países productores de hidrocarburos.

Asismimo, el nuevo régimen de autorizaciones de exportación de gas natural, aprobado en agosto de 2018, supera el régimen de autorizaciones precarias de 2016 que había abierto el paso a las primeras transacciones. La simplificación de los trámites que deben realizarse para la obtención de las autorizaciones, la flexibilidad que deriva de los distintos tipos de operaciones y permisos, así como la insistencia en dejar aclarada y a salvo la prioridad del abastecimiento interno, recogen adecuadamente las “lecciones aprendidas” y permiten generar confianza en la viabilidad regulatoria de los nuevos proyectos. Desde el punto de vista de la integración energética, cabe alertar que este fortalecimiento de la relación bilateral con Chile no debería hacer perder de vista la superioridad estratégica de los esquemas de integración multilateral. En este sentido, dar previsibilidad y respetar el acuerdo de importación que Argentina mantiene con Bolivia y coordinar, eventualmente, la reprogramación de estos flujos -sin afectar los compromisos asumidos- será también un factor decisivo para que Argentina pueda ser considerada un actor confiable en el contexto internacional.

Además, al mismo tiempo que se afianzan las relaciones bilaterales, hay que tener presente que un esquema multilateral, del tipo “Red de Gasoductos del Sur”, al permitir la diversificación de oferta y demanda, aportaría mayor seguridad de abastecimiento para la región e incrementaría la equidad y la eficiencia en el aprovechamiento de los recursos.

(1) En enero de 2017, la Resolución 8 E-2017 del Ministerio de Energía y Minería reglamentó el Decreto 893/26 y aprobó el “Procedimiento para la autorización de exportaciones con compromiso de re-importación”.

(2) En este marco se autorizaron algunas operaciones de exportación a Chile, tales como la venta de ENARSA a ENAP REFINERÍAS S.A. para asistencia en situaciones de emergencia por una cantidad máxima diaria de 3,5 MMm3/día hasta el 31 de diciembre de 2017; la venta de EXXON MOBIL EXPLORATION ARGENTINA S.R.L. a INNERGY SOLUCIONES ENERGÉTICAS S.A. por una cantidad máxima diaria de 30.000 m3/d debido a una restricción de transporte hasta el 31 de mayo de 2018; la venta de ENERGY CONSULTING SERVICES S.A. (ECS) a EECL S.A. por una cantidad máxima diaria: 2,5 MM/m3, también para resolver una restricción de transporte hasta el 15 de julio de 2018.

(3) Artículo 2 del 28º Protocolo Adicional al ACE 16:”Las operaciones de intercambio podrán realizarse siempre que no se afecte la seguridad de suministro energético del país de procedencia y que se respete la prioridad de abastecimiento de la demanda interna, según lo determine la autoridad competente y en el marco de la legislación de cada Estado”.

(4) Res. 57/18 – CGC exporta a Colbún 1,3 MMm3/d hasta mayo 2019; Res. 86/18 – PAE exporta a AGESA 1,5 MMm3/d hasta octubre 2019; Res. 95/18 – YPF exporta a Innergy 1,5 MMm3/d hasta mayo 2019; Res. 159/18 – Wintershall exporta a Colbún 750.000 m3/d hasta mayo 2019; Res. 164/18 – Exxon Mobul exporta a Innergy 400.000 m3/d hasta mayo 2019.

(*) Abogada, Lic. en Ciencias Políticas, Magister en Energía UBA y directora del ENARGAS 2017-2018