Balance positivo de todo los realizado en los últimos dos años a partir del plan RenovAr. El 2018 será recordado como un año histórico y cargado de importantes hitos para la energía eólica en Argentina.

Escribe Mauro G. Soares *

Escribe Mauro G. Soares *

Las buenas noticias se han venido sucediendo desde principios de año cuando se incoroporó al sistema el primer parque eólico para el mercado privado. Siguieron noticias de emisiones de bonos corporativos y cierres financieros de préstamos a largo plazo para proyectos del Programa RenovAr, asignaciones de prioridad de despacho para proyectos del mercado privado, firma de contratos de proyectos de Ronda 2, llegada de equipos a los puertos argentinos, inauguraciones de nuevos parques, anuncios de plantas de fabricación nacional de torres y ensamblado de equipos, y hasta el anuncio por parte del Global Wind Energy Council (GWEC) de que realizará este año la primera edición de la Argentina Wind Power Conference & Expo (un evento que tiene sus pares en otros mercados eólicos más desarrollados y finalmente llega a nuestro país).

A pesar de las dificultades macroeconómicas de los últimos meses el sector sigue activo sobre la base de una muy buena posición competitiva otorgada por la posibilidad de instalar equipamiento de última generación en sitios de excelentes vientos lo cual permite lograr precios atractivos para el mercado eléctrico local.

Los Proyectos Activos

A la fecha en que estoy escribiendo esta nota, y después de dos años de intensa actividad en el sector, ya hay tres proyectos eólicos (224 MW) en operación comercial y otros 30 en construcción (1700 MW), todos desarrollados bajo el el nuevo marco normativo del sector y utilizando equipamiento de última generación.

Desde principios de 2016 ya se realizaron tres rondas licitatorias del Programa RenovAr, se readecuaron contratos que habían tenido dificultades de financimiento durante la administración anterior y no se habían construido, y se puso en marcha un marco regulatorio específico para la contratación de energía eléctrica de fuente renovable entre generadores y comercializadores y grandes demandas industriales y comerciales.

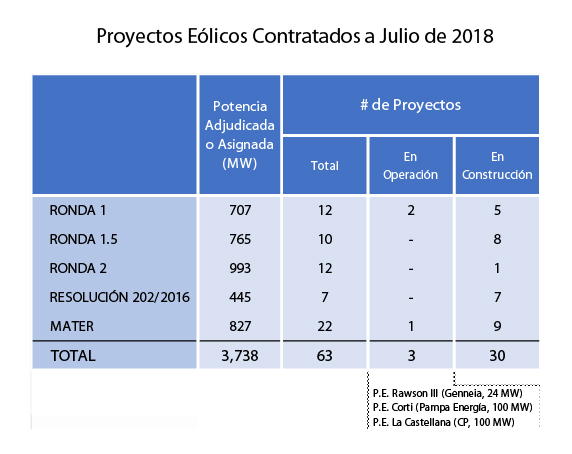

La siguiente tabla resume los proyectos eólicos ya contratados a la fecha que suman un total de 63 por 3738 MW y requerirán inversiones en el orden de los 5.000 millones de dólares durante los próximos dos años.

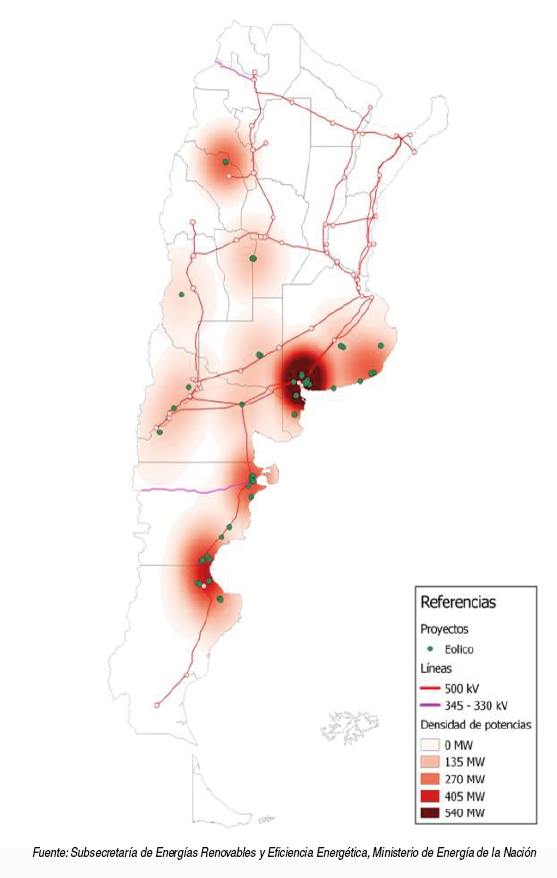

El mapa a continuación muestra su ubicación geográfica.

Proyectos eólicos contratados a julio de 2018

Es notable que casi la mitad de los mismos ya está en construcción, algunos inclusive a escasos meses de entrar en operación comercial.

En el marco del denominado Mercado a Término de Energías Renovables o MATER, creado por la Resolucion Ministerio de Energía y Minería 281-E/2017, se han movilizado a la fecha al menos 22 proyectos por más de 800 MW de potencia instalada y un potencial de generación del orden de los 3.5 TWh/año (2.5% de la demanda agregada del país).

Los mismos han obtenido la asignación de prioridad de despacho en forma competitiva y para mantenerla han presentado garantías y comprometido una fecha de entrada en servicio. Si bien estos proyectos no cuentan automáticamente con contratos de venta de la energía que van a generar, las empresas que los lideran están trabajando muy activamente para contratar con grandes usuarios y asegurar el financiamiento de los mismos. Si bien la contractualización a mediano y largo plazo puede llegar a ser un gran desafío tanto para generadores como para grandes usuarios, el MATER presenta una clara oportunidad para las grandes demandas que pueden acceder a reducir costos y emisiones en sus operaciones en el país.

Cronograma de Ejecución

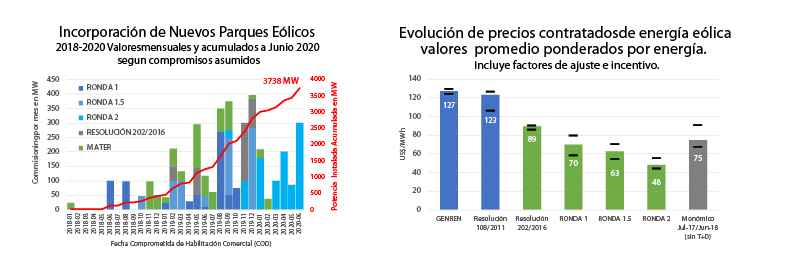

Los plazos de construcción son exigentes en todos los casos y gran parte de esta nueva potencia estará en funcionamiento dentro de los próximos 2 años.

Las contrataciones dentro del Programa RenovAr incluyen plazos de hitos intermedios y fechas de operación comercial que están penalizadas con fuertes multas por retraso. Los proyectos orientados al MATER que han obtenido asignaciones de prioridad de despacho cuentan con plazos que pueden llegar como máximo a los dos años desde la fecha de la asignación. Sin embargo, muchos han tenido que competir reduciendo el plazo de ejecución y cuentan con menos tiempo para construir y habilitar comercialmente.

El siguiente gráfico muestra la incorporación mensual de nueva potencia eólica (medida en MW) durante el período que se extiende desde enero de 2018 a junio de 2020. Es notable observar cómo varios proyectos de MATER se adelantan y entremezclan con los proyectos de RenovAr y Resolución 202/2017, inclusive se observa que varios entrarán en operación comercial antes de finales del 2018 como es el caso de P.E. Manantiales Behr de YPF Luz (100 MW) y P.E. Aluar I de Aluar (50 MW).

Competitividad de la Eólica para Grandes Usuarios

Competitividad de la Eólica para Grandes Usuarios

En los últimos años, se viene observando en el mundo una marcada tendencia de las empresas a contratar energías renovables. Este fenómeno tiene sus fundamento en múltiples factores que incluyen sustanciales mejoras competitivas de las tecnologías de generación eólica y solar, esquema de incentivos específicos, voluntad de reducir el impacto ambiental de las operaciones, entre otros.

Mercados eléctricos tan distintos como los de Europa, Estados Unidos, México o Japón, cuentan ya con numerosos contratos privados de energías renovables, comúnmente conocidos como PPA (por sus siglas en inglés de Power Purchase Agreement) o contratos de compraventa de energía eléctrica. Afortunadamente, en la Argentina ya se están firmando los primeros PPA renovables, en el ámbito regulatorio del MATER y aprovechando una oportunidad muy clara de reducción de costos en comparación con otras alternativas disponibles, inclusive los precios prevalecientes en el mercado spot de compras mensuales a CAMMESA. El siguiente gráfico muestra los precios finales (sin impuestos ni costos de transmisión) de los diferentes grupos de contratos de abastecimiento de energía eólica que se han suscripto a través de CAMMESA.

La reducción de precios observada entre aquellos adjudicados en el marco del Programa GENREN en 2010/12 y adjudicados en la Ronda 2 del Programa RenovAr alcanza el 62% (127 US$/MWh vs 48 US$/MWh comparando los precios promedio de cada grupo). Los precios obtenidos en las tres rondas de RenovAr son inclusive menores que los precios monómicos del mercado sancionados entre julio de 2017 y junio de 2018 lo cual demuestra la competitividad de la energía eólica.

Con precios libres y condiciones de contratación totalmente libres, el MATER constituye una gran oportunidad para procurar reducir los costos de abastecimiento y al mismo tiempo aportar a la sustentabilidad económica y ambiental de los negocios. Los grandes usuarios del MEM con demandas anuales promedio por encima de los 300 kW (denominados los GUH) están habilitados a optar por salir de las compras conjuntas de energías renovables realizadas por CAMMESA. Las grandes demandas de las distribuidoras (GUDIS) deben convertirse en agentes del MEM para poder ser GUH y acceder a contratar en el MATER. El ejercicio de la opción de salida permite al GUH evitar el traspaso del costo proporcional de las dichas compras conjuntas y adicionalmente da lugar a un beneficio o descuento en los cargos de reserva pagados al sistema.

Todos los GUH pueden contratar libremente hasta un 100% de su demanda a través de PPAs con generadores renovables o comercializadores, siempre que la energía provenga de proyectos registrados en el Registro Nacional de Proyectos de Energías Renovables (RENPER). Alternativa y/o complementariamente pueden auogenerarse con cualquier tecnología renovable sea in situ o utilizado la red.

El reemplazo de compras mensuales en el mercado spot y/o de energía plus convencional por compras en el MATER puede significar ahorros de entre 10% y 20% del costo anual de abastecimiento cuando un GUH adquiere entre 20% y 30% de su demanda de fuentes renovables. Desde ya, el monto efectivo del ahorro dependerá de los precios spot del MEM y de la energía plus desplazados, del volumen contratado en relación a su demanda total, y obviamente del precio contratado de la energía renovable que a su vez será función del tipo de tecnología renovable elegida, del plazo de contatración, y demás condiciones del PPA.

Como hemos comentado ya se están dando las primeras transacciones del MATER y seguramente el mercado crecerá y se profundizará consolidando una interesante oportunidad disponible para todos los grandes usuarios. En Argentina soplan buenos vientos para todos. Hay que aprovecharlos.

* El autor es experto del sector energético y actualmente dirige la consultora EOS Energía y especializada en energías renovables y particularmente en el MATER. Además es director académico del Programa Ejecutivo en Energías Renovables de la UCES. En 2016 fue Director Nacional de Energías Renovables en el Ministerio de Energía y Minería de la Nación.