El fin de la transición: La necesidad de adaptar la regulación al funcionamiento real

Energía&Negocios

• Bookmarks: 88

• Bookmarks: 88

Una clase magistral sobre la realidad del mercado gasífero argentino. El autor sostiene la necesidad de que los productores cuenten con contratos de largo plazo.

Por Raul Bertero *

Nuestro país cuenta con enormes recursos de gas no convencional, cuyo desarrollo está en condiciones de producir un cambio sustancial, no solamente en nuestro potencial energético sino también en la inducción de inversiones capaces de crear empleos de calidad en niveles difíciles de alcanzar en otros ámbitos.

Recientemente el gobierno ha decidido un programa de estímulo al desarrollo de Vaca Muerta, que implica una baja de costos y un sendero creciente de precios del gas en boca de pozo. Este programa no es un fin en sí mismo, sino que la intención última debería ser que -a través del aumento de la oferta y del conocimiento tecnológico de la formación (y siguiendo un camino similar al vivido en los Estados Unidos)- el país cuente con gas natural barato y abundante para sus hogares, para su desarrollo industrial y para volver a exportar.

Para sentar las bases de un crecimiento sostenido de la oferta, los productores nacionales deben contar con contratos de largo plazo y con elevados niveles de take or pay celebrados con las industrias, los generadores y las distribuidoras, quienes a su vez deberían contar con los correspondientes contratos de transporte firme. Estos contratos darían certidumbre a la producción y constituirían una garantía para alcanzar condiciones de financiamiento favorables. Por otra parte, para que el aumento de oferta se traduzca en una reducción del precio para los usuarios, es necesario asegurar la competencia gas-gas, tanto entre productores locales como con el gas natural importado.

Desde el lado de los usuarios residenciales, es también necesario minimizar en la transición el fuerte impacto de las tarifas finales del sustancial incremento del precio en boca de pozo sobre sus ingresos, especialmente en los meses invernales (como se puede ver en la Fig. 1, entre el año 2016 y el año 2019 los usuarios residenciales pasarían de pagar aproximadamente 1 USD/MMBTU a 6.80 USD/MMBTU, más que duplicando el precio actual del Henry Hub).

Para resolver estos problemas en forma armónica, se propone en esta nota una actualización de la regulación, a fin de adaptarla al funcionamiento real del sistema, donde los picos invernales son cubiertos por las importaciones de gas natural licuado (GNL). Este funcionamiento invernal con GNL importado seguirá siendo óptimo por muchos años, aun cuando el país retome las exportaciones de gas natural.

Situación actual y estacionalidad de la demanda de gas

Desde la crisis de abastecimiento de gas natural que se manifestó a partir del año 2004 con las restricciones a las exportaciones a Chile, el funcionamiento del sistema de gas natural en Argentina ha tenido grandes cambios que no fueron acompañados por las necesarias adaptaciones regulatorias. Una de las más importantes es la transformación que se produjo en la forma de abastecimiento de la demanda residencial invernal.

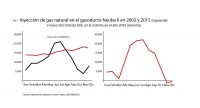

Como se muestra en la Fig. 2, en el año 2002 el incremento de la demanda invernal se abastecía con gas natural desde la Cuenca Neuquina (en particular utilizando el NEUBA II).

En la figura se puede apreciar la diferencia entre el promedio mensual del pico invernal (25 MMm3/d) y los valores del mes de noviembre (5 MMm3/d). Por el contrario, si se observa la inyección promedio en el NEUBA II en el año 2015, se puede ver la falta de estacionalidad de las inyecciones desde Neuquén, con caudales casi constantes en el orden de los 20 MMm3/d.

A partir del año 2008 la estacionalidad de la demanda invernal comenzó a ser abastecida, tal como en otros países del mundo, mediante barcos de regasificación instalados cerca de la demanda, primero en Bahía Blanca y luego en Escobar. Pueden observarse en la Fig. 2 los caudales de GNL inyectados en el sistema argentino en el año 2016 y la gran similitud que existe con los volúmenes, la forma y la función que cumplía el NEUBA II en el año 2002.

La forma de comercialización del GNL en el mercado interno en estos años estuvo asociada a procedimientos de emergencia y definiciones de gas y proveedor de última instancia (GUI y PUI). Por otra parte, al no haberse definido o utilizado en el sistema tarifario zonas de ingreso (zonas de recepción) al sistema de transporte en Bahía Blanca y Escobar, el GNL es introducido en el sistema mediante puntos administrativos, enviado a Neuquén mediante contratos de transporte ED (intercambio y desplazamiento), para luego utilizar en forma virtual contratos de transporte firme o interrumpible nuevamente hacia Buenos Aires o Bahía Blanca (pagando el correspondiente gas retenido). Esta operación complejiza y encarece innecesariamente la inyección del GNL en el mercado.

Por lo tanto, una condición para la contractualización del sistema de gas natural con altos valores de take or pay, el desarrollo de la competencia gas-gas y la disminución de la tarifa al usuario final es establecer un sistema racional y económico de comercialización del GNL. Este aspecto es el que se desarrolla a continuación.

Concepto de factor de carga y los efecto sobre los usuarios residenciales

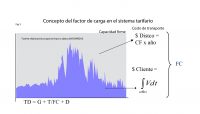

El funcionamiento normal del sistema argentino de gas natural en la etapa previa a la crisis económica requería de capacidad de transporte en exceso de la demanda media para cubrir los picos de demanda invernal de los residenciales. Esta situación fue contemplada en el sistema tarifario mediante la introducción del factor de carga en la tarifa de transporte.

El factor de carga (FC) se define como la relación entre la demanda media de un tipo de usuario y la capacidad de transporte máxima requerida por dicho tipo de usuario. Como se ve en la Fig. 3, los usuarios de una distribuidora consumen y pagan a lo largo del año por los volúmenes indicados en el área en azul, pero deben pagar por la capacidad firme anual que la distribuidora debe reservar para cubrir los picos invernales (el rectángulo en color gris en la figura).

Es por eso que la licencia de transporte de gas estableció desde su inicio para los usuarios residenciales un factor de carga, FC=0.35, de tal modo que si la tarifa de transporte es T, un usuario residencial debe pagar por el transporte T/0.35, es decir, casi 3 veces el costo de transporte (notése también que este factor de carga ha sido el mismo desde la privatización para todas las regiones del país con independencia de sus características de consumo y utilización del transporte).

Es por eso que la licencia de transporte de gas estableció desde su inicio para los usuarios residenciales un factor de carga, FC=0.35, de tal modo que si la tarifa de transporte es T, un usuario residencial debe pagar por el transporte T/0.35, es decir, casi 3 veces el costo de transporte (notése también que este factor de carga ha sido el mismo desde la privatización para todas las regiones del país con independencia de sus características de consumo y utilización del transporte).

Sin embargo, si como ocurre actualmente y como se espera que ocurra en un sistema óptimo en el futuro, los gasoductos desde las cuencas productivas están prácticamente llenos todo el año, el FC debería ser igual a 1 para todos los usuarios, y los usuarios residenciales en lugar de pagar 3 veces por un transporte que no usan, deberían pagar por el GNL solamente en los días en que éste sea requerido por la demanda.

Abastecimiento óptimo de la demanda

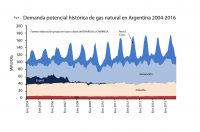

En la Fig. 4 se muestra la demanda potencial (1) de gas natural promedio mensual en Argentina en el período 2004-2016. Se pueden notar los fuertes picos invernales de la demanda residencial, que históricamente fueron cubiertos por combustibles alternativos en las centrales térmicas y restricciones al consumo industrial.

En la Fig. 5 se muestra la estacionalidad del año 2015, graficando los valores promedio mensuales de la demanda de los usuarios residenciales, comerciales y GNC y las demandas potenciales de los usuarios industriales y de generación, así como el gas consumido en el sistema de transporte.

En la figura también se puede ver la forma en que se cubrió esa demanda en ese mismo año 2015. Como se muestra en el gráfico, la oferta de gas de producción nacional enviada al mercado fue del orden de los 90 MMm3/d, a la que se le agregaron 15 MMm3/d de gas importado de Bolivia e importaciones variables de GNL con picos mensuales de 27 MMm3/d promedio en junio y julio.

Por encima de la oferta de gas existió una demanda insatisfecha con picos promedio mensual en invierno de 40 MMm3/d, que fue abastecida en parte con combustibles alternativos (fuel oil y gas oil) y eventualmente con restricciones a la demanda industrial en los días más fríos. Hay que tener en cuenta que 2015 no tuvo un invierno severo y que los picos de demanda potencial diaria alcanzaron los 200 MMm3/d.

Cabe preguntarse en este punto, cuál es la forma óptima de abastecer la demanda a la que, mediante una adecuada planificación y su correspondiente sistema de reglas, debería el Estado hacer confluir las transacciones del mercado.

Teniendo en cuenta que nuestro país tiene recursos para varias generaciones de gas no convencional y que la demanda estacional está fuertemente concentrada en Buenos Aires, lejos de los centros de producción, surge la conveniencia de que el gas nacional y, eventualmente por razones geopolíticas (y actualmente de precios) también el gas de Bolivia, satisfagan la demanda fuera del período invernal, con gasoductos funcionando prácticamente llenos durante todo el año y que el pico de la demanda invernal sea cubierto mediante plantas de regasificación de GNL.

En la Fig. 6 se muestra cómo hubiera sido el abastecimiento de la demanda en Argentina de haber contado con ese recurso desde el año 1999.

Servirían a este fin las actuales plantas de Escobar y Bahía Blanca, más una eventual planta en Montevideo, revirtiendo el flujo del gasoducto Cruz del Sur, así como eventuales plantas de GNL en el Río de la Plata, asociadas a los ciclos combinados de Buenos Aires.Con plantas de GNL adecuadamente dimensionadas (pasando del barco regasificador de Bahía Blanca a una regasificación en tierra para optimizar la logística de abastecimiento de GNL) y mediante un gasoducto subfluvial que lleve gas natural desde un barco regasificador en el Río de la Plata a las grandes centrales térmicas de Buenos Aires (el cual mediante swaps sea virtualmente destinado a los usuarios residenciales), el sistema podría cubrir en forma segura y confiable los picos invernales, con una producción prácticamente constante del gas nacional el resto del año.

Servirían a este fin las actuales plantas de Escobar y Bahía Blanca, más una eventual planta en Montevideo, revirtiendo el flujo del gasoducto Cruz del Sur, así como eventuales plantas de GNL en el Río de la Plata, asociadas a los ciclos combinados de Buenos Aires.Con plantas de GNL adecuadamente dimensionadas (pasando del barco regasificador de Bahía Blanca a una regasificación en tierra para optimizar la logística de abastecimiento de GNL) y mediante un gasoducto subfluvial que lleve gas natural desde un barco regasificador en el Río de la Plata a las grandes centrales térmicas de Buenos Aires (el cual mediante swaps sea virtualmente destinado a los usuarios residenciales), el sistema podría cubrir en forma segura y confiable los picos invernales, con una producción prácticamente constante del gas nacional el resto del año.

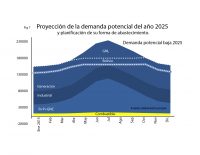

La Fig. 7 muestra una situación posible de abastecimiento de la demanda en el año 2025.

La producción de gas nacional alcanzaría los 140 MMm3/d en forma casi constante todo el año, las importaciones de Bolivia unos 18 MMm3/d y el resto se cubriría con GNL con picos promedio mensual de 50 MMm3/d. Debe notarse que construir gasoductos para esos 50 MMm3/d desde Neuquén, para que estén vacíos 8 meses del año, sería mucho más caro (al menos a los valores actuales) que un sistema con barcos de regasificación para absorber los picos invernales.

Cambios necesarios en la estructura tarifaria y la regulación del sistema de transporte, distribución y almacenamiento

El abastecimiento del peaking invernal de los usuarios residenciales

Una vez definido el abastecimiento óptimo de la demanda, es necesario modificar la estructura tarifaria para orientar al mercado de modo que las distribuidoras puedan hacer contratos de largo plazo con los productores, con valores elevados de take or pay y asegurarse el peaking invernal mediante compras spot desde las plantas de regasificación.

En la Fig. 8 se puede ver, a la izquierda, el abastecimiento de la gran demanda de Buenos Aires antes de la existencia de plantas de GNL.

Se indican esquemáticamente en azul y amarillo los sistemas de TGN y TGS, respectivamente. El ancho de las líneas indica la capacidad de transporte. Como se puede observar en la figura, la mayor parte del abastecimiento de Buenos Aires, especialmente en el invierno, se realizaba mediante el Neuba II desde la Cuenca Neuquina.

En la Fig. 8, a la derecha, se muestra que no solo en nuestro país -sino también regionalmente- la existencia de GNL regasificado ha cambiado sustancialmente los flujos de gas en la infraestructura de gasoductos. Para reflejar estos cambios en el funcionamiento del sistema argentino de gas natural, es necesario introducir zonas de recepción (inyección) en el sistema tarifario de transporte en Bahía Blanca y en el anillo de Buenos Aires para el GNL proveniente de Escobar, el gasoducto Cruz del Sur y eventualmente para los ciclos combinados en Buenos Aires.

Es decir que un usuario residencial de Buenos Aires pagaría en el invierno por rutas de transporte firmes Bahía Blanca-Buenos Aires y Buenos Aires-Buenos Aires y por lo tanto con valores sensiblemente menores al costo de pagar tres veces el transporte desde cualquiera de las cuencas como ocurre actualmente. En la estructura tarifaria, reflejando el funcionamiento real, el factor de carga se definiría por gasoducto, siendo igual a 1 para todos los gasoductos, menos para los gasoductos destinados al peaking. Estos gasoductos tendrían un valor del FC=0.35 para los usuarios residenciales. Sin embargo, debido a ser tramos muy cortos y, por lo tanto, con una tarifa de transporte muy baja, su efecto sobre la tarifa final es muy pequeño.

En la Fig. 9 se pueden ver las inyecciones diarias de GNL en el año 2017 y la correspondiente monótona (ordenamiento de las inyecciones diarias de mayor a menor).

Como se muestra en la figura, se llegó a inyectar en el invierno del 2017 un máximo diario de 40 MMm3/d de GNL. Para hacer un análisis del costo de esta forma de abastecimiento, suponemos el mismo volumen de inyección de GNL anual conformado por un rectángulo de 40 MMm3/d de 4 meses de duración (Fig. 9 a la derecha).

Con el sistema tarifario actual, al final del sendero de precios, un usuario residencial estaría pagando una tarifa final conformada por el margen de distribución MD, la tarifa de transporte firme T, dividida el factor de carga FC y el precio del gas G, más aproximadamente un 5% de gas retenido para los compresores del sistema de transporte. Considerando un mix de transporte a Buenos Aires de T=0.70 US$/MMBTU, un precio de gas en boca de pozo de G=6.80 US$/MMBTU y un MD=1.07 US$/MMBTU para un usuarios R1 resulta una tarifa final 10.2 US$/MMBTU.

Tf = MD + T/FC +0.05 G +G = 10.2 US$/MMBTU

En la Fig. 10 se muestra esquemáticamente el costo real de abastecimiento anual a los usuarios residenciales, cubriendo los picos invernales con GNL. Consideremos la demanda residencial de Buenos Aires y alrededores con un valor base QR = 15 MMm3/d durante 12 meses y una demanda invernal adicional QGNL= 40 MMm3/d durante 4 meses a ser abastecida con GNL.

Si asumimos como hipótesis un precio del GNL regasificado = 7.30 US$/MMBTU y despreciamos el valor de la tarifa de transporte Buenos Aires-Buenos Aires, la tarifa final para el mismo usuario R1 con una demanda anual total VT resultaría igual a

Tf = (MD VT + T QR 12 +0.05 G QR 12 + G QR 12 + GNL QGNL 4) / VT = 8.7 US$/MMBTU

Es decir, una disminución de 1.50 US$/MMBTU en la tarifa final. De esta manera se evitaría al usuario residencial el impacto del último escalón de aumento en el precio del gas natural en boca de pozo.

Nótese que, si como se espera en el mercado mundial, el precio del GNL tuviera valores aún más bajos que los actuales, las ventajas para los usuarios del sistema propuesto serían aún mayores.

En cualquier caso, el carácter contra-estacional de nuestro invierno en relación con el invierno del hemisferio Norte, siempre conducirá a precios del GNL más convenientes para nuestra región en relación con el mercado mundial. Una vez que la estructura tarifaria refleje el verdadero funcionamiento del mercado, muchas otras soluciones óptimas podrían desarrollarse (mercado de cortes, mercado spot combinando GNL, fuel oil y gas oil, nuevas plantas de GNL de acceso abierto) dejando a la imaginación de los agentes económicos la optimización del sistema.

Las distribuidoras bajo el sistema de price-capvigente serían quienes deberían buscar y asegurar el abastecimiento óptimo de los picos invernales para sus usuarios residenciales. Por otra parte, el sistema beneficiaría no solo a los usuarios residenciales de Buenos Aires, sino a los de todo el país, ya que dejarían de pagar todo el año el factor de carga 0.35 de un transporte que actualmente no utilizan y solo pagarían por el GNL invernal (o cualquier otra solución óptima) que cada distribuidora debería garantizar en cada invierno.

Otros cambios regulatorios asociados

Para los próximos dos años está diseñada una transición basada en un acuerdo de abastecimiento y precios de productores, distribuidores y gobierno nacional. Este tipo de acuerdos no son ni mercado ni regulación, pueden ser jurídicamente objetables y no garantizan el abastecimiento invernal ni óptimo del sistema. Por ello debe diseñarse rápidamente un sistema de mercado y regulatorio que lo reemplace.

Las distribuidoras deberían devolver capacidad firme de transporte que no utilizan. Esta capacidad debería simultáneamente ser adquirida por las centrales térmicas y los usuarios industriales. De esta manera, las distribuidoras, las centrales térmicas y los industriales podrían hacer contratos de largo plazo con los productores de la Cuenca Neuquina con un elevado take or pay. Para asegurar la competencia y abastecimiento invernal, el almacenamiento de GNL debería ser de acceso abierto y, por lo tanto, contar con una tarifa máxima regulada por el ENARGAS.

Conclusiones y recomendaciones

El sistema de gas natural argentino está en condiciones de captar inversiones en niveles sin precedentes. Para ello es necesario materializar las ventas de gas en boca de pozo con contratos de largo plazo con los productores y realizar cambios en la estructura tarifaria, que reflejen el real funcionamiento del sistema y permitan la introducción óptima del GNL para cubrir los picos invernales.

El factor de carga debería reflejar la situación real de la infraestructura, es decir, con un valor unitario para los gasoductos que están llenos todo el año. El GNL debería cubrir los picos de consumos asociados a la demanda invernal. Por lo tanto, debe ser contratado por las empresas distribuidoras y pagado por los usuarios residenciales. Sin embargo, esto no implica un costo adicional en la tarifa, sino por el contrario una disminución, ya que estos usuarios pagan actualmente casi tres veces el valor del transporte desde todas las cuencas como consecuencia de la antigua configuración, donde se cubrían los picos de demanda residencial desde las cuencas de producción. Con plantas de GNL cercanas a la demanda, el costo de transporte debería contabilizar un factor de carga unitario, más que compensando la diferencia actual de costo entre el gas nacional y el GNL.

Bajo el sistema de incentivos de la regulación actual, en caso de cambiar las condiciones, las distribuidoras y transportistas irían buscando la solución óptima asegurando el crecimiento de la infraestructura necesaria. Por otra parte, al tener el servicio de gas firme, las industrias no sufrirían cortes, no pagarían el costo del gas importado y tendrían una mayor competitividad. Los usuarios del sistema eléctrico también se verían beneficiados al no tener que pagar el mayor costo del gas oil o del GNL importado.

Con la producción de Vaca Muerta en marcha con todo su potencial, el país podría alcanzar un funcionamiento óptimo del sistema de gas natural en menos de tres años, con precios de gas y tarifas a los usuarios decrecientes a partir del año 2019, asegurando un abastecimiento energético seguro y abundante para las futuras generaciones y un precio de la energía que permita a nuestras industrias tener una ventaja competitiva en el mercado mundial. Finalmente, es necesario señalar que en el contexto actual es fundamental atenuar al máximo posible el impacto de los incrementos tarifarios sobre las familias argentinas.

Para ello, además de garantizar la libre competencia gas-gas sería muy conveniente la utilización efectiva de una tarifa mensual y plana que asegure previsibilidad a los usuarios, eliminando los fuertes incrementos de facturación en los meses invernales.

El ENARGAS debería realizar, en consulta con usuarios, productores, distribuidoras y transportistas, los estudios necesarios durante el año 2018 de manera de poder introducir las modificaciones regulatorias en el año 2019, cerrando así el largo período de emergencia energética iniciado en la terrible crisis económica del 2001.