IAE: la producción de crudo no revierte su tendencia negativa

Energía&Negocios

• Bookmarks: 89

• Bookmarks: 89

Según el informe mensual producido por el Instituto Argentino de la Energía General Mosconi (IAE), la producción de petróleo tuvo en el mes de julio de 2017 —como viene sucediendo desde hace algunos meses– una importante disminución. Esta vez, la variación negativa fue de 7,5% i.a llegando a producirse 2,3 millones de m3 (MMm3) en el mes de Julio de 2017.

Adicionalmente, la producción acumulada de petróleo continúa aumentando la velocidad de deterioro en la misma a un ritmo del 6,7% en el cálculo acumulado para el último año móvil a Julio (período de los últimos 12 meses corridos: Junio 2016 a Julio 2017). Esto implica que la tasa a la que está cayendo la producción acumulada no sólo se mantiene en niveles muy altos sino que también se está acelerado y no muestra signo de reversión alguna. De esta manera, como se viene advirtiendo en informes anteriores, la producción de petróleo no logra detener la continua caída que lleva, en términos de tendencia, algo más de 19 años y que cada vez se hace más pronunciada.

Este continuo deterioro en la producción tiene raíz en la muy escasa exploración que da como resultado menor cantidad de yacimientos que, por ley de rendimientos decrecientes, tienden a volver la producción cada vez más costosa.

Desagregando la producción por principales operadores en Julio de 2017, nuevamente, todos vieron reducir su producción respecto a Julio del año anterior a la vez que ninguno de éstos pudo superar la producción anual acumulada del año móvil del mismo periodo del año anterior. En este contexto, se destacan una caída importante en la producción acumulada de Tecpetrol (-19,9% i.a), de SINOPEC (-7,7% i.a) y de YPF (-7,6% i.a). A su vez, YPF que es responsable del 45,3% de la producción total de petróleo, disminuye su producción a un ritmo de 3,4% en el acumulado de los últimos 12 meses.

Se debe resaltar que el hecho de que los principales operadores no logren aumentar su producción (interanual y acumulada) deja en evidencia el fracaso en la política de subsidios a las empresas petroleras, así como también la implementación del “barril criollo” como precio sostén, puesto que los operadores no parecen estar dispuestos a revertir la tendencia en la producción.

Por otra parte, la producción de Gas Natural tuvo nuevamente una caída en términos i.a aunque continúa creciendo en los datos referidos a acumulado para el último año móvil conforme a la tendencia de los últimos cuatro años. Al respecto, la producción cayó 1,8% i.a mientras que el incremento fue de 1,1% en el acumulado de los últimos 12 meses. En contraste con las políticas de incentivo petrolero, los subsidios a los productores de Gas Natural parecen tener un efecto en la producción aunque cada vez resultan menos efectivos. Esto se desprende de observar que, en términos acumulados del último año móvil, la producción gasífera está desacelerando la velocidad a la que se expande con tendencia al estancamiento puesto que ha pasado de tasas de crecimiento del 4% en los meses previos al 2,4% en Mayo, 1,8% en Junio y 1,1% en Julio de 2017 para el cálculo acumulado de los últimos 12 meses.

Por otra parte dentro de los principales operadores, YPF y Tecpetrol tuvieron un incremento en su producción interanual puesto que aumentaron su producción 7,3% y 23,1% i.a respectivamente. Adicionalmente, el incremento en el acumulado para el año móvil está impulsado por un aumento del 10,5% para YPF, 3% para Total y 5,5% para Tecpetrol, siendo que estás tres compañías abarcan más del 63% de la producción gasífera.

Downstream

Las ventas de naftas y gasoil tuvieron un incremento en el mes de Julio de 2017 medidas en cantidades. Esta vez la variación fue de 4,1% en términos interanuales para el mes de Julio de 2017 mientras que en su cálculo acumulado para el último año móvil crecieron 0,1%.

Este aumento en las ventas i.a está explicado por mayores ventas de Gasoil (1% i.a), impulsado, al igual que el mes anterior, por un importante aumento en el Gasoil ultra (+35,9% i.a) que logró revertir el retroceso en las ventas i.a del Gasoil común (-6,1% i.a). Desagregando las ventas de naftas en Julio de 2017 se observan aumentos respecto a igual mes del año anterior en la nafta Ultra (22,7% i.a) y Súper (4,1% i.a) que impulsan el aumento del 9,1 % i.a de las naftas en su conjunto.

Las ventas de Gasoil acumuladas durante los últimos 12 meses tuvieron una caída del 2,5% respecto a igual periodo del año anterior. Por su parte, las Naftas aumentaron sus ventas acumuladas en el año móvil un 4,4%, principalmente por los incrementos en naftas Ultra (12%) y Súper (1,5%).

En cuanto al fueloil, las ventas tuvieron, nuevamente, una caída muy importante: disminuyeron 50,6% i.a y 32,6% en el cálculo acumulado para los últimos 12 meses.

Biocombustibles

La producción total de biocombustibles medida en toneladas aumento un 14,6% i.a, mientras que arroja una variación positiva de 31,1% en el cálculo acumulado para el año móvil.

El Bioetanol en base a maíz y caña de azúcar aumentó 35,8% i.a en julio y 25,3% en su cálculo acumulado durante los últimos 12 meses. La producción de biodiésel creció un 9,8% i.a y un 32,6% respecto a igual período del año anterior.

Esto fue acompañado por mayores ventas al corte tanto respecto de julio de 2016 (19,5%) como en su cálculo acumulado del último año móvil (24,6%) llegando a comercializarse 88.044 m3 en Julio del corriente año. Las ventas al corte fueron 14,7% superiores a las del mismo mes de año anterior y 19,9% en el cálculo acumulado para los últimos 12 meses.

Las exportaciones de biodiésel aumentaron 28,6% i.a, mientras que el acumulado de los últimos 12 meses la tendencia sigue creciente a un ritmo del 49,5%. Al respecto, tal aumento i.a responde principalmente al hecho de que Estados Unidos compró 194.860 Tn de biodiesel en comparación con las 144.840 Tn de julio de 2016. Es decir, hubo un incremento en las exportaciones de biodiesel a Estados Unidos del 34,5% i.a en el mes de julio de 2017.

Luego de cuatro años, se reabrió el mercado para la exportación de biodiésel argentino a la Unión Europea. De esta manera el combustible pagará aranceles efectivos de exportación que van del 10% al 16%. La apertura de este mercado es muy importante para el sector por lo que representa en términos de ventas (hubo ventas de US$ 1.300 millones durante 2012), pero también porque se da en un contexto internacional menos favorable a partir de la fijación de aranceles del 57% por parte de Estados Unidos.

China hizo público el impulso a la promoción de los autos eléctricos, marcando un nuevo rumbo en la fabricación y comercialización de automóviles a la vez que construye alianzas con las automotrices más importantes del mercado. La sustitución de motores impulsados por combustibles fósiles por los que utilizan energía eléctrica, sumado a la magnitud del mercado chino con producción de escala global, puede tener implicancias muy importantes en la matriz energética mundial en un contexto donde los acuerdos por el cambio climático juegan un papel cada vez más relevante.

Política presupuestaria

Durante septiembre se presentó el proyecto de Ley del Presupuesto del año 2018 donde se prevé una reducción en el monto destinado al Ministerio de Energía y Minería (MINEM), aunque con incremento en algunos programas.

El MINEM, recibirá en 2018 $101.201 millones, lo cual implica una reducción presupuestaria nominal del 20,1% respecto de 2017. En este contexto, el proyecto de Ley del Presupuesto establece 100 iniciativas fijadas como prioritarias dejando dentro de las siete primeras, por relevancia presupuestaria, a dos iniciativas vinculadas al MINEM que representarán el 90,1% de los recursos del Ministerio: las denominadas “Normalización del mercado eléctrico” y “Normalización del mercado de hidrocarburos”.

La iniciativa para normalizar el mercado eléctrico está asociada al “Programa presupuestario de formulación y ejecución de políticas de energía eléctrica”, constituyéndose como el programa más importante del MINEM ocupando el 64,1% de los recursos en el siguiente año. Durante 2018, este programa recibirá $ 64.961 millones (un 16% menos que en 2017) con la intención de reducir las transferencias corrientes al mercado eléctrico a fin de que los usuarios pasen de cubrir el 52% al 61% del costo mayorista eléctrico durante 2018.

En contraste, habrá un aumento en la iniciativa para normalizar el mercado de hidrocarburos, que está asociada al “Programa de formulación y ejecución de políticas de hidrocarburos”, representando el 25,9% de los recursos del Ministerio en 2018 mientras que tuvo un peso del 12% en 2017. Este programa tiene por objetivo dar incentivos para aumentar la producción de Gas Natural en un 6%, para lo cual se destinarán $ 26.310 millones (63,1% más que en 2017).

Subsidios

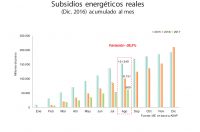

Los subsidios a la energía disminuyeron en agosto de 2017 un 28,3% menores en términos interanuales, mientras acumulan una disminución nominal del 24,5% para los primeros ocho meses del año.

En este sentido, durante 2017, Cammesa recibió transferencias por $35.000 millones equivalente a un monto 52,7% menor al otorgado en el mismo periodo del año anterior. En contraste, el Plan Gas tuvo una ejecución acumulada a agosto de 2017 de $ 17.799 millones aumentando un 203% respecto al recibido en igual período de 2016. Esto refleja el cambio en la composición de los subsidios puesto que Cammesa pasó de representar el 78,6% del total de subsidios acumulados en agosto de 2016 al 49,3% en igual periodo de 2017. En contraste, el Plan Gas pasó del 6,2% al 25,1% en iguales períodos.

Desglose

En cuanto a la desagregación de los subsidios, las ejecuciones presupuestarias positivas más importantes en agosto de 2017 fueron para Cammesa con $5.000 millones pero con una variación negativa del 29,4% respecto de agosto de 2016, y ENARSA con transferencias por $ 2.909 equivalente a un aumento del 107,8% i.a.

El Plan Gas, por su parte, recibió transferencias por $ 117 millones. En el cálculo acumulado a julio de 2017, CAMMESA recibió subsidios por $ 35.000 millones. Esto implica, en términos nominales, $ 38.937 millones menos en transferencias corrientes acumuladas a agosto de 2017 respecto de igual periodo del año anterior, es decir un 52,7% menos que lo recibido en el acumulado a agosto de 2016. Por otra parte, el Plan Gas recibió $ 17.799 millones durante los primeros ocho meses de 2017, equivalente a un aumento del 203,9% en el monto recibido en igual periodo de 2016. Este hecho refleja el cambio en la composición en los subsidios a partir de 2017 dado que el Plan Gas representa el 25,1% del total de subsidios durante el corriente año mientras que en 2016, a igual periodo representaba sólo el 6,2% del total.

Las transferencias para gastos de capital fueron $ 3.527 millones para agosto de 2017, lo cual implica un monto menor en $1.297 millones respecto de agosto del 2016. Por otra parte, en términos acumulados las transferencias de capital aumentaron 47,4% pasando de $8.794 millones a $ 12.963 millones en los primeros ocho meses de 2017. Los ítems más importantes con ejecución presupuestaria acumulada a agosto de 2017 fueron Nucleoeléctrica ($ 5.267 millones) con un incremento del 56,8% respecto a igual periodo del año anterior, el Fondo Fiduciario para el transporte eléctrico Federal ($ 1.762 millones) que aumentó 63,1% respecto al acumulado a agosto en 2016, y ENARSA ($ 2.000 millones) con un incremento en las transferencias de capital recibidas del 44,5% para el acumulado a agosto de 2017 respecto a igual periodo de 2016.

Precio del crudo

Los precios para el barril de petróleo WTI y BRENT tuvieron un aumento en el mes de Agosto respecto a Julio de 2017, manteniéndose en valores de alrededor de U$S/bbl 50. En este sentido, el WTI cotizó en Agosto U$S/bbl 48,04 lo cual implica un aumento de 3% respecto al mes anterior y del 7,4% respecto de Agosto de 2016 donde el barril WTI cotizó U$S/bbl 44,72. Por otra parte, el barril de crudo BRENT cotizó US$/bbl 51,7 teniendo una variación positiva del 6,6% respecto del mes anterior y de 12,8% respecto a Agosto de 2016 cuando cotizó US$/bbl 45,84.

En este sentido, es importante remarcar como se viene mostrando desde hace 100 un tiempo en informes pasados, que las políticas de la OPEP tendientes a recuperar el precio del barril de crudo a través del recorte 80 de la oferta no han dado los resultados esperados hasta el momento, dejando como consecuencia la extensión del plazo del acuerdo de nueve meses que, del cual ya pasó un buen tiempo y, esperan, vuelva a incrementar el valor del barril de crudo en algún momento. 40 Por otra parte, el barril Argentino del tipo Medanito tuvo un precio de US$/bbl 55,11 para Junio (último dato disponible en MinEM), mientras que el barril del tipo EscalaNTE Muestra un precio que se ubica en los US$/bbl 48,78 en el mes de Agosto de 2017.

Precio del gas

El precio spot del gas natural Henry Hub fue de U$S 2,98 MMBtu (millón de Btu) en agosto de 2017. Así, el precio principal que rige en los mercados spot y de futuro de gas en USA cayó 2,7% respecto al mes anterior mientras muestra un precio 2,8% más elevado al del mismo mes de año anterior.

En el caso argentino, el precio del gas natural PIST (Precio al Ingreso al Sistema de Transporte) tiene un sendero de actualización creciente semestral hasta octubre de 2019 por resolución MINEM, con lo cual el primer aumento del año corresponde a abril de 2017 y ubica al PIST en US$ 3,77 por MMBtu hasta octubre que será de US$ 4,19 por MMBtu.

Balanza comercial energética

La balanza comercial energética de agosto de 2017 tuvo un déficit menor al del mismo mes del año 2016, mientras que en el acumulado a los ocho meses del año 2017 se observa un aumento del déficit comercial energético medido en dólares. En este sentido el déficit comercial energético fue 14,2% menor en agosto respecto de

del mismo mes de 2016, pasando de US$ -415 a US$ -356 millones.

Adicionalmente, el cálculo acumulado a los primeros ocho meses de 2017 muestra un déficit 7,4% mayor al de igual periodo del año anterior pasando de U$D -2.475 US$ -2.658 millones. Es decir, en el acumulado a agosto del año 2017 el déficit comercial energético de Argentina es US$ 183 millones mayor al del mismo periodo de 2016. El menor déficit comercial energético en el mes de agosto de 2017 respecto de agosto de 2016 se explica por el hecho de que las importaciones de combustibles y lubricantes tuvieron una reducción del 0,6% (US$ 3 millones menos) mientras las exportaciones de combustibles y energía en términos i.a aumentaron un 48,7% (US$ 56 millones más). Esto implica un déficit comercial energético i.a menor en US$ 59 millones respecto a agosto de 2016.

Por otra parte, en el cálculo acumulado a agosto las exportaciones han crecido un 14,4% (US$ 164 millones) mientras que las importaciones lo hicieron en un 9,6% (US$ 347 millones) respecto al mismo periodo del año 2016. Debido a esto, el déficit comercial energético se ha incrementado a lo largo del año en curso.

Análogamente, se utilizan los índices de valor, precio y cantidad para observar con mayor detalle el saldo comercial energético. En este sentido, en agosto de 2017 se exportó un 42,3% más de combustible y energía en términos de cantidades respecto de agosto de 2016, mientras que el precio aumentó un 4,5% dando como resultado un aumento en el valor exportado de 48,7%. Por otra parte, las importaciones de combustibles y lubricantes tuvieron un crecimiento en los precios del 20,9% en agosto de 2017 respecto a igual mes de 2016, aunque no así en cantidades donde se observa una disminución del 17,9%. Esto generó una reducción en el valor importado del 0,6% i.a.

Estos índices calculados para el acumulado a agosto de 2017 dan una variación del valor exportado del 14,4% (22,7% precio y -6,8% cantidades) mientras que el valor importado aumentó 9,6% (18,2% precios y -7,2% cantidades).

Por último, las exportaciones de los principales combustibles para el mes de julio muestran mayores compras al exterior de butano (13,8% acumulado) y el propano (8,4% acumulado). Adicionalmente, no se exportó petróleo del tipo escalante que, además, muestra una caída en sus ventas del 23,5% acumulado a julio de 2017 respecto a igual periodo del año anterior.

Por el lado de las importaciones de combustibles, hubo un importante aumento en las compras de naftas al exterior durante los siete meses de 2017. En este sentido, las compras de nafta aumentaron 100,7% en el acumulado a julio pasando de 138 Mm3 en 2016 a 227Mm3 en 2017. Por su parte, se compró un 48,1% menos de gasoil en julio de 2017 respecto a julio de 2016, a la vez que el cálculo acumulado muestra una disminución del 14,4% a julio de 2017.

Las importaciones de gas natural aumentaron 20,9% ínter anual en cantidades a la vez que sus compras acumuladas al exterior crecieron en 7,9% en julio de 2017 respecto de igual periodo del año anterior.

El mercado eléctrico

Para agosto de 2017, la demanda total de energía eléctrica fue 2,1% mayor a la del mismo mes del año anterior, a la vez que en los datos referidos a la media del último año móvil ha tenido una disminución del 2% respecto a igual periodo del año anterior. La demanda total del sistema fue de 11.076 GWh para agosto del año 2017, mientras que para el mismo periodo del año 2016 fue de 10.844 GWh.

En términos ínter anuales desagregados la demanda de energía eléctrica tuvo un comportamiento dispar entre las categorías de consumo: la demanda residencial aumentó 1,5% i.a mientras que la demanda comercial cayó 1,8% i.a. Por su parte, la demanda industrial/comercial continúa creciendo puesto que en agosto de 2017 tuvo, nuevamente, un incremento del 7,1% (en Julio el incremento fue 5,4% i.a.).

Adicionalmente, los datos referentes a la variación de la media del último año móvil continúan siendo negativos en todas las categorías de consumo: -3,7% para la residencial, -1,1% para la demanda comercial y -0,5% para la industrial/comercial.

Oferta

La oferta neta de energía aumentó en términos i.a (2,1%) aunque muestra una disminución en el cálculo de la media móvil de los últimos 12 meses (-1,8%). En este sentido, la oferta neta de energía fue de 11.446 GWh para agosto de 2017, mientras que había sido de 11.208 GWh para el mismo mes del año anterior. La generación media del año móvil fue de 11.386 GWh.

Por otra parte la generación neta local aumentó 2,5% en agosto de 2017 respecto del mismo mes del año anterior, mientras que tomando la media del último año móvil tuvo una disminución del 0,6%. En los datos desagregados ínter anuales se observa un incremento en la generación hidráulica, nuclear y renovable (19,3%, 25,6% y 7% i.a respectivamente) a la vez que hubo una disminución en la generación Térmica (-4,8% i.a). Adicionalmente, tomando el cálculo para la media del último año móvil la generación Térmica es la única que muestra crecimiento positivo con una variación del 3,3% respecto a igual periodo del año anterior.

Por otra parte la generación neta local aumentó 2,5% en agosto de 2017 respecto del mismo mes del año anterior, mientras que tomando la media del último año móvil tuvo una disminución del 0,6%. En los datos desagregados ínter anuales se observa un incremento en la generación hidráulica, nuclear y renovable (19,3%, 25,6% y 7% i.a respectivamente) a la vez que hubo una disminución en la generación Térmica (-4,8% i.a). Adicionalmente, tomando el cálculo para la media del último año móvil la generación Térmica es la única que muestra crecimiento positivo con una variación del 3,3% respecto a igual periodo del año anterior.

Renovables

En cuanto a energías renovables, el aumento del 7% i.a se explica por una mayor generación eólica, solar, biomasa y biogas (20%, 3%, 118,2% y 33,5% i.a respectivamente). Sin embargo, en los datos que refieren a la media del último año móvil las renovables presentan nuevamente una variación negativa que está impulsada por una menor generación del tipo hidráulica renovable (-8%) y biogás (-27,5%) las cuales son responsables del 67% de la generación renovable. En contraste, la generación media móvil de los últimos 12 meses crece para la energía solar (13,3%), eólica (3,6%) y biomasa (12,2%). Por otra parte, la participación de generación a través de energías renovables se mantiene aproximadamente invariante desde mayo respecto del total representando, en agosto de 2017, el 1,92% del total generado.

Monómico

En referencia a precios y costos de la energía los datos indican que el precio monómico medio con respecto a agosto del 2016 tuvo un incremento del 8,1%, mientras que el precio monómico estacional aumentó 79,5%. Adicionalmente la media del último año móvil se ubica en 1.111,5 $/MWh para el precio monómico medio, mientras que es 469,3 $/MWh para el precio monómico estacional.

Por último, la potencia instalada en agosto de 2017 fue de 35.775 MW, mientras que la potencia máxima bruta ha sido de 21.931 MW el día 1 de Agosto de 2017.

Situación fiscal del sector energético:

En agosto los gastos corrientes devengados de la Administración Pública Nacional fueron menores a los ingresos corrientes ($ 153.799 y $ 168.451 millones respectivamente). Así, la variación de las partidas en términos i.a indica que los primeros aumentaron un 30,8% mientras que los ingresos disminuyeron en un 4% respecto de agosto de 2016. Por otra parte, en el acumulado para los primeros ocho meses del año los gastos corrientes crecieron 33,6% mientras que los ingresos corrientes aumentaron 22% respecto a igual periodo del año anterior. Es decir, para el cálculo acumulado los ingresos crecieron por debajo de los gastos en base devengado.

Para el cálculo acumulado el resultado primario y el resultado financiero dan valores aún más negativos respecto del año 2016, incrementando el déficit en ambos casos. En este sentido, para los primeros ocho meses del año, el resultado financiero aumenta su déficit pasando de $ -115.613 a $ -283.045 millones, mientras que el resultado primario pasa de un déficit de $ -17.436 millones a uno de $ -119.679 millones.

En este contexto, como se viene mostrando en informes anteriores, los subsidios energéticos continúan teniendo reducciones importantes en términos acumulados e interanuales para el año 2017 respecto a 2016.

Las transferencias corrientes se redujeron 28,3% i.a mientras que en el cálculo acumulado a agosto de 2017 lo hicieron en un 24,5% respecto del mismo periodo del año anterior. Esto implica menores subsidios por la suma nominal de $ 3.811 millones para el mes de agosto de 2017 y de $ 23.059 millones para los primeros ocho meses acumulados del año. Adicionalmente, se observa nuevamente una importante caída en términos reales para el acumulado a agosto. En este caso, los subsidios han disminuido 38,5% en términos reales acumulados a agosto de 2017 respecto del mismo periodo del año anterior, implicando $38.582 millones menos a moneda de diciembre de 2016.