La producción de petróleo mantiene la tendencia de los últimos 15 años

Energía&Negocios

• Bookmarks: 54

• Bookmarks: 54

En un año de transición el impulso a la producción se apoya en la mejora de la productividad laboral y la competitividad de los costos.

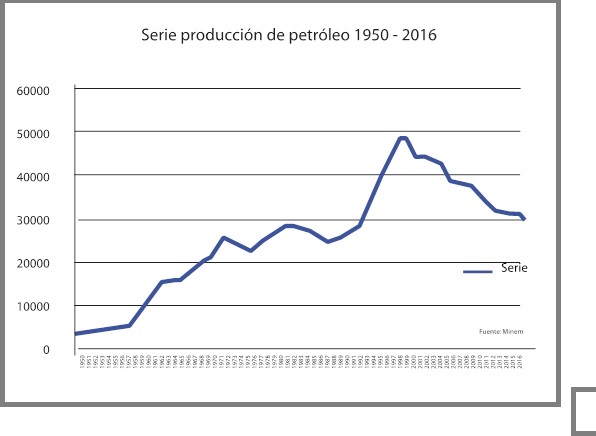

La extracción durante el transcurso del 2016 alcanzó los 29,7 MMm3 y se ubicó en un nivel similar al de 1991, antes de la privatización de YPF. El sector atraviesa un año de transición con foco en la mejora de la productividad laboral y la competitividad de los costos con apuestas a mediano y largo plazo.

El desmoronamiento fue del 7% respecto al año anterior, su peor nivel en 25 años, de acuerdo a datos publicados en la web del Ministerio de Energía y Minería de la Nación.

La extracción cayó en todas las principales provincias productoras con descensos más pronunciados en el norte del país, como Jujuy y Formosa.

En 2015 se había logrado remontar la producción y revertir la abrupta caída del 2011, pero los 16.000 m3 más que se obtuvieron respecto del 2014, terminaron siendo irrelevantes.

El récord local de producción fue registrado en 1998 cuando se extrajeron 49,707 MMm3, mientras que los números del año pasado arrojaron apenas 29,7 MMm3.

Del total extraído en hidrocarburos, YPF se consolidó como el máximo productor con el 44,7%, lo que equivale a 13,2 MMm3, una cifra que viene aumentando año tras año desde la expropiación.

Por su parte, Pan American Energy obtuvo una participación del 19,3%, con 5,7 MMm3, Pluspetrol el 6,2%, con 1,865 MMm3 y Sinopec el 5,28%, con 1,570 MMm3. El resto de las compañías no lograron superar el millón de m3.

El desplome de la producción, lejos de ser una casualidad, radica en la decisión empresarial que comenzó a ver, con el paso de los años, cómo se hacía cada vez menos rentable la explotación y la exploración de nuevas pozos.

En parte, se debió a los altos costos operativos que requerían –a pesar de que la producción de shale se multiplicó exponencialmente desde el 2012– se tomó la decisión de esperar hasta que las condiciones vuelvan a ser favorables.

En las empresas se mostraron preocupados por esta situación y adjudicaron la responsabilidad a los bajos precios internacionales que rigen desde fines del 2014 cuando el barril cayó a menos US$ 50.

Otro dato alarmante fue la producción en el acumulado enero-noviembre de 2016, donde se registró un 3,5% menos que en el 2015 y la peor caída desde el 2014.

A diciembre del año pasado, la actividad petrolera había registrado un bombeo de 27.2 MMm3, mientras que en el mismo período del 2014, el registro dio 28,246 MMm3, levemente menos que en el 2015, donde se extrajeron 28,274 MMm3.

Además, la cantidad de equipos de perforación activos se redujeron a 67 trépanos, un 27% menos que en diciembre de 2015, donde hubieron 91 equipos.

La recuperación de YPF

Por su parte, a contra corriente de lo que mostraron el resto de las compañías petroleras, YPF comenzó a recuperar su producción. De hecho, hasta la fecha, su producción aumentó de manera progresiva un 25% promedio desde el 2011, cuando registró su peor caída desde que comenzó el sigo XXI.

Aquel año, apenas se extrajeron 10,9 MMm3, mientras que el récord fue en el 2002 cuando aún pertenecía a Repsol y se extrajeron 19,8 millones de m3.

Fuentes de la compañía, declararon haber presentado los resultados en marzo sin haber registrado grandes modificaciones en sus valores y por que “la caída se explica más| por otras petroleras, que vienen desinvirtiendo” afirmaron.

Este caudal empujó a la balanza nacional y evitó que sea todavía peor, principalmente, gracias a las formaciones de Vaca Muerta, donde los no convencionales representan la posibilidad materializada de revivir un sector en el que se han puesto todas las expectativas.

La performance de YPF fue la que evitó que la caída no fuera aún mayor, ya que, a pesar de tener la mitad de las unidades de perforación en actividad con respecto al 2015, todavía cuenta hoy con 35.

Esto se explica debido a la decisión del Ministerio de Energía de terminar con la aplicación de precios diferenciales para crudo que se produce localmente.

A partir de enero se puso en marcha un esquema de transición para que el valor doméstico del barril converja en julio con el precio internacional.

La reducción del barril criollo impulsada por la cartera que dirige Juan José Aranguren, llevó a YPF a dejar de perforar en reservorios de crudo pesado como los del Golfo San Jorge, ubicados al norte de Santa Cruz y al sur de Chubut.

Para la petrolera, la explotación de esos campos, que producen crudo de menor calidad que el neuquino, no es viable con precios inferiores a los US$ 60 por barril.

En el Golfo San Jorge, YPF mantiene en actividad apenas 8 unidades de drilling contra los 21 que operaba en diciembre de 2015.

Por otro lado, las reservas comprobadas sin contar los descubrimientos recientes de recursos no convencionales, subieron en 2014 y 2015, por lo que el potencial productivo de crudo en Argentina está y las condiciones también.

La expectativa está puesta ahora en una recuperación motivada por los mejores precios internacionales, “reglas de juego claras”, como definieron los actores del mercado al convenio por Vaca Muerta y una incipiente reactivación económica.

Vaca Muerta, el futuro

A pesar del panorama desalentador descripto en los párrafos anteriores, el 2017 comenzó en los yacimientos neuquinos con noticias más que positivas.

Pese a que cayó un 20% la perforación en 2016 con respecto al año anterior, aumentó la producción de gas y petróleo de la formación no convencional.

La producción de gas no convencional mejoró el 32% en la comparación del 2016 con el 2015, acompañada por un incremento del 11% en la cantidad de pozos que se perforaron el año pasado respecto de los del ciclo anterior.

Por su parte, el shale oil triplicó su performance en los pozos más nuevos llegando a los 13,3 mil m3 durante su primer año en operación, una mejora del 194% respecto de los pozos perforados en el 2015.

En diciembre de 2016 fue de 200,4 mil m3, representando el 19% de la cuenca neuquina y el 8% del país.

En tanto, en la región de Loma Campana, la explotación conjunta entre YPF y Chevron que supo albergar a 19 equipos de perforación operando en simultáneo para extraer petróleo no convencional, hoy solo cuenta con dos trépanos activos.

No obstante, sigue siendo el principal yacimiento no convencional fuera de América del Norte.

En el último año mostró un incremento en la producción de crudo del 30% y, sin ese aporte, Neuquén habría mostrado un derrumbe productivo de casi el 10%, por encima incluso del que registraron Chubut, con 7% menos, o Santa Cruz, que tuvo un 8% menos.

Sin embargo, en algunos meses el nivel de bombeo fue considerablemente menor al de su mismo período del año anterior.

Los datos indican que la producción de crudo en Neuquén respecto de noviembre último fue de 16.040 m3d, mientras que en el mismo mes de 2015 había sido de 16.524.

La producción de shale gas alcanzó los 5,1 MMm3d en diciembre de 2016, representando el 4% del total producido en el país y el 7% del total de la cuenca neuquina, y una mejora de 46% contra diciembre del 2015.

La producción de tight gas alcanzó los 22,6 MMm3d en la misma fecha, representando el 19% del total producido en el país y el 32% del total de la cuenca neuquina, y un 29% más que en diciembre del 2015.

En total la producción de gas no convencional alcanzó el 39% del total producido en el país. Una mejora del 32% contra diciembre de 2015.

En cuanto al gas natural se abrieron 191 pozos en 2016, una cifra que mejoró 11% el registro del 2015, alcanzando un valor promedio acumulado de 29,2 MMm3 durante su primer año en operación, una mejora del 25% respecto de los pozos perforados en el 2015. No obstante, el total extraído en el año fue de aproximadamente 2000 MMm3, un aumento del 4,68%, el 19% de la cuenca neuquina y el 8% del país, llegando a su máximo nivel en cinco años a pesar del contexto recesivo de la economía.

En conclusión el volumen total de producción de gas del año pasado fue de 44.987 MMm3, según estadísticas que recopila el Ministerio de Energía y Minería.

De ese total, YPF extrajo el 31,1%, que representó más de 14 MMm3, mientras que Total tuvo una participación del 27%, con una producción de 12,1 MMm3 y más atrás estuvo PAE, con el 12,8%, que le valieron 5,7 MMm3.

Por lo pronto, tres empresas concentran en la actualidad el 71% de la oferta gasífera en la Argentina: la compañía bandera mayoritariamente estatal YPF, que nuevamente empuja el balance total frente a la merma de otras compañías, la francesa Total Austral y Pan American Energy, perteneciente a Bridas y British Petroleum.

Mendoza quiere más

El aumento fue del 32,35% motivado principalmente por el sector privado que destinó fondos cercanos a los US$ 760 millones en concepto de actividades de exploración y explotación durante 2016.

Dicho monto fue similar al destinado en 2015, pero los resultados obtenidos fueron mejores. En tanto, la actividad exploratoria en los yacimientos petroleros y creció 27% respecto del año anterior.

Las intervenciones de perforación estuvieron en el orden de los 180 pozos nuevos y se realizaron actividades exploratorias en 21 pozos perforados, de los cuales 17 están terminados.

De aquellos que están finalizados se desprenden 10 productivos, cuatro con abandono temporario, dos improductivos y uno con estudio terminado.

Además, se realizaron cinco intervenciones en pozos que fueron perforados en años anteriores y se destaca que dos se encuentran en estado productivo, dos en condiciones de estudio y uno en proceso de intervención próximamente. En 2016, la participación de Mendoza en la producción total de petróleo y gas del país se incrementó de 13,84% a 15,35 %, alcanzando una variación del 8,67% entre 2014 y 2016.

Costo de los pozos, variable clave

Es el único factor que no puede quedar por fuera de ningún análisis, pues aquí radica la mayor parte del problema y es donde se encontrarán las respuestas necesarias para comprender la caída productiva del rubro.

Como ocurre en cualquier negocio, cuando deja de ser rentable, poco a poco comienza a desaparecer.

De todos modos puede ser que la especulación reine el tiempo suficiente como para que las pérdidas comiencen a ser considerables y, en caso de no contar con el colchón suficiente como para soportarlas, como es el caso de las compañías más grandes que disputan el mercado mundial, la crisis será inevitable.

Esto es lo que sucedió en países donde la dependencia de la renta hidrocarburífera ocupaba porcentajes considerables del PBI nacional.

En lugares como Argentina o Venezuela, las reducciones de ganancias producto de un barril barato, difícilmente son reemplazables con otro mercado y, en Venezuela, esto repercutió de manera más drástica.

En tanto, Argentina, a pesar de su crisis energética se dio el lujo de desfinanciar el sector en tanto y en cuanto la productividad no sea la de años de bonanza, o al menos lo suficientemente rentables como para obtener ganancias que merezcan la extracción del recurso.

En el caso de Vaca Muerta, los altos costos operativos y los largos plazos que indefectiblemente deben transcurrir hasta que las formaciones de no convencionales comiencen a dar ganancias, fueron una de las claves que llevó al sector empresarial a dejar de apostar allí hasta que la situación no se revirtiera.

En el mundo del shale, la máxima es: cuanto más largo el pozo, más crudo o gas se sacará, pero el problema está en los plazos y hasta qué punto se equilibra la ecuación económica.

En el caso de EE.UU, el proceso que hoy vive nuestro país, fue desarrollado mientras la renta petrolera era alta, tiempo que les resultó suficiente como para superar la etapa de proyectos piloto y comenzar a recaudar sin tener que reinvertir de manera casi obligada para crecer.

Según coinciden las petroleras, las perforaciones horizontales de 1.400 metros de rama lateral deberían costar unos US$ 7 millones para que Vaca Muerta arranque.

Se trata de un buen número si se considera que los primeros pozos arrancaron en los US$ 14 millones, e incluso hubo algunos que superaron los US$ 20 millones.

Las empresas aducen que uno de los principales puntos para bajar el costo de perforación es la mano de obra.

Hacia allí se apuntó con el denominado acuerdo de Vaca Muerta, mediante el cual se agregó un adenda al convenio colectivo de trabajo para reducir los costos laborales y a partir de allí bajar hasta un 30% los costos, cuestión que hasta el momento no se ha demostrado, sino que se mantienen en el campo de la especulación.

¿Exportar el shale gas?

La estatal Enarsa lanzó el 26 de diciembre pasado una convocatoria de manifestación de interés para conocer a los inversores que podrían llegar a interesarse en colocar una terminal regasificadora de GNL en Bahía Blanca.

La iniciativa contempla que la nueva planta deberá estar operativa en agosto de 2018.

Lo que se busca es reemplazar a los buques alquilados que encarecen, en concepto de flete, el costo de importación del recurso.

Sin embargo, la novedad es que también se busca tecnología que pueda hacer licuefacción ante la posibilidad de que pueda empezar a exportarse el gas de Vaca Muerta, de cara al desarrollo del sector que continúa en plan de expansíon.

“El pliego redactado por Enarsa contempla la posibilidad de reemplazar el barco regasificador por uno de licuefacción si la producción local del hidrocarburo se recupera”, señalaron fuentes estatales.